中信建投:建议把握地产产业链行情

source link: https://www.gelonghui.com/p/504947

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

地产及基建产业链基本面预期正在逐步改善,中信建投证券策略、房地产、轻工家居、建材、家电和金属新材料六大研究团队推出地产产业链系列研究报告:

01

“稳增长”行情性质及能走多远

长行情演绎的时间和空间讨论

去年12月以来,中央经济工作会议明确定调稳增长以应对经济运行的“三重压力”,市场对于稳增长政策和措施的预期进一步发酵;另一方面,美联储加息缩表进程超预期提速,基本面边际改善预期叠加低估值防御属性使得近期市场风格明显往价值偏移。部分投资者迷茫于风格的持续性和幅度,对此我们认为:当前地产及基建链基本面预期的改善,以及相对较低的估值水平及分位或使其具阶段性的相对收益,可进行阶段性配置,从实际基本面情况及未来改善幅度出发进行评估,地产链、基建链上涨的绝对收益空间则较为有限,从预期兑现角度看,两会前后也是重要时间节点;

从空间上看:有相对收益,但绝对收益空间小

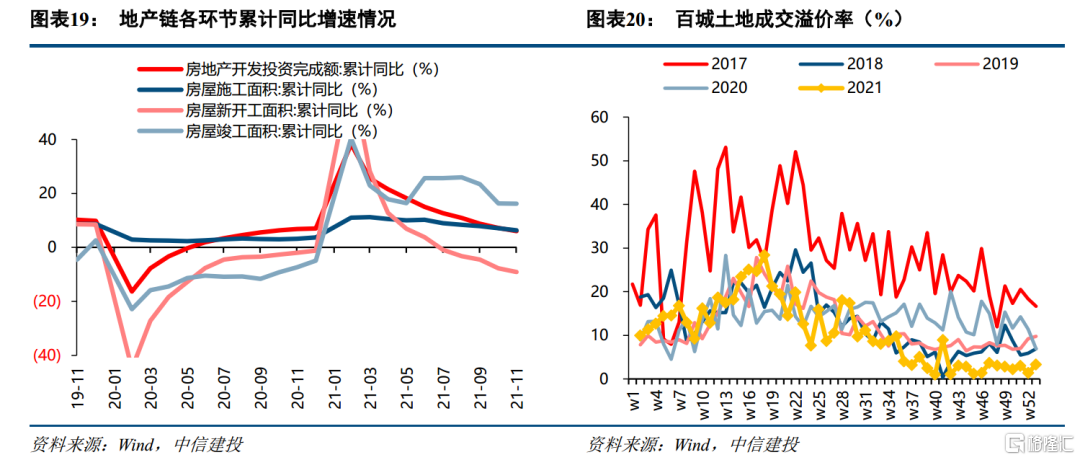

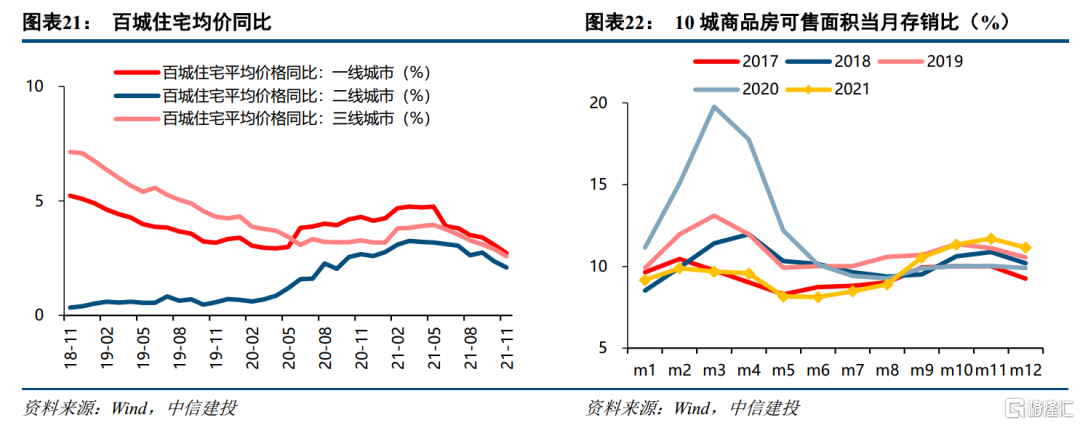

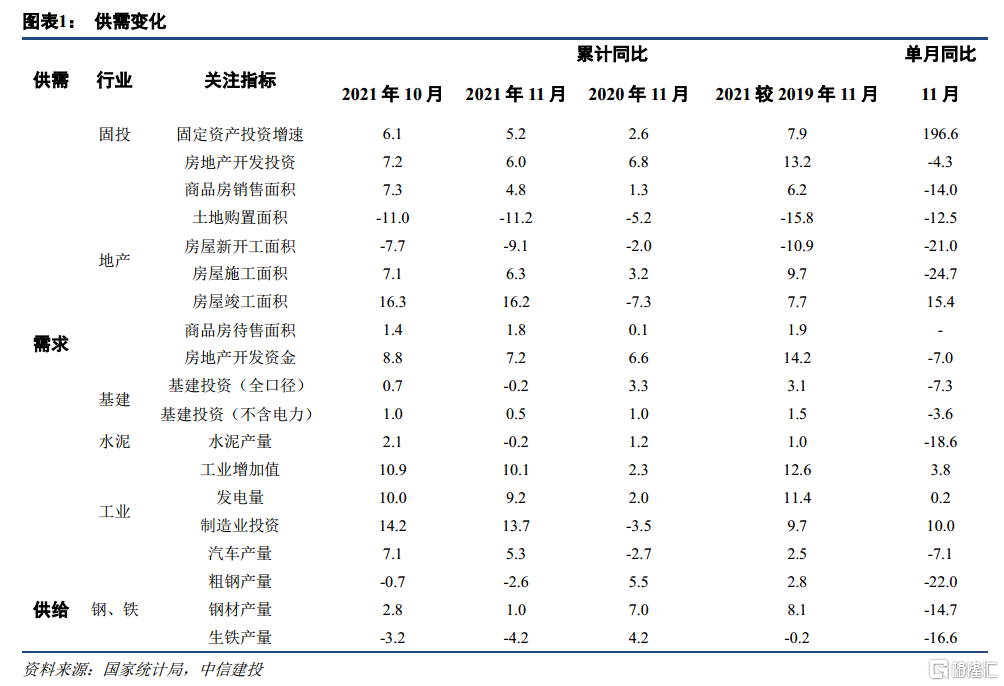

从空间上看基本面改善预期背后的博弈及偏弱的改善幅度决定了地产基建链难以有大幅绝对收益空间。需要注意的是,地产政策传导存在时滞,近期地产基本面难言乐观,且22H1尚有信用债到期高峰风险:12月,30城商品房成交面积月同比-16.9%,处于震荡磨底阶段;10大城市商品房存销比达11.16,同比不甚乐观;截至1月2日当周,百城成交土地溢价率达8.5%,同比表现低迷。11月,地产开发投资完成额累计同比+6.0%,施工面积累计同比+6.3%,新开工意愿低迷,累计同比达-9.3%。整体来看,地产链各环节累计同比均仍处于下滑态势,基本面尚未明显回暖。同时,展望后期,政策放松力度亦有限,房住不炒的基调难有变化,政策对于放松仍采取相对谨慎的态度,因城施策、保障房、城市更新预计才是2022年住建工作的重点。而基建方面,当前市场预期22年投资增速区间为5-7%,弹性并不大,其中新基建业绩弹性或好于老基建。

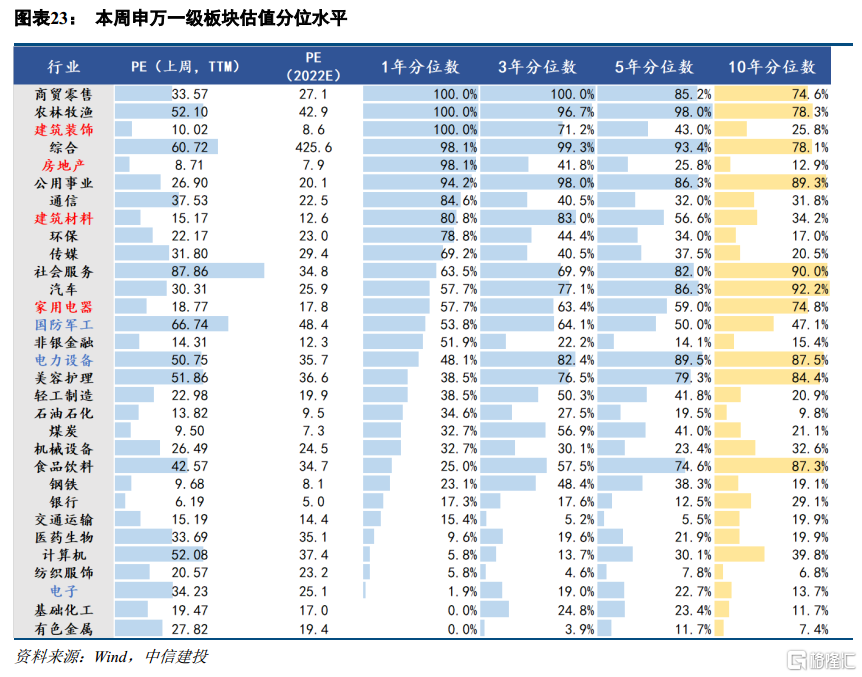

再从地产/基建链22年业绩增速预期绝对值水平来看,地产/家电/建材/建装当前的22年业绩增速预期分别为12.4%/18.1%/15.2%/15.4%,仅胜过煤炭/钢铁/石油石化/银行,在申万一级子行业中处于中下水平。值得注意的是,随着估值阶段性修复的完成,高低估值板块的分位值差及性价比预计也将逐步走向收敛。当前地产/建材/建装板块估值已处于1年期高位,分位值分别达98%/81%/100%;3年估值分位值分别达42%/83%/71%。12月以来,地产链(地产/建材/家电)股价反弹幅度达约10%;而另一方面,经过前期回调,22年业绩增速预期靠前的电力设备、汽车、国防军工、电子等1年期分位值已分别回落至48%/58%/54%/2%。

再进一步,从业绩增速持续性角度而言,地产/基建链在23年乃至长期的弹性期待值亦不高,也就是说,当前其并不存在估值重估或持续拔估值的必然条件。为此我们认为,地产/基建链基本面改善预期背后的博弈及偏弱的改善幅度共同决定了板块难以有大幅绝对收益空间。

从时间上看:两会前后是重要观察时点

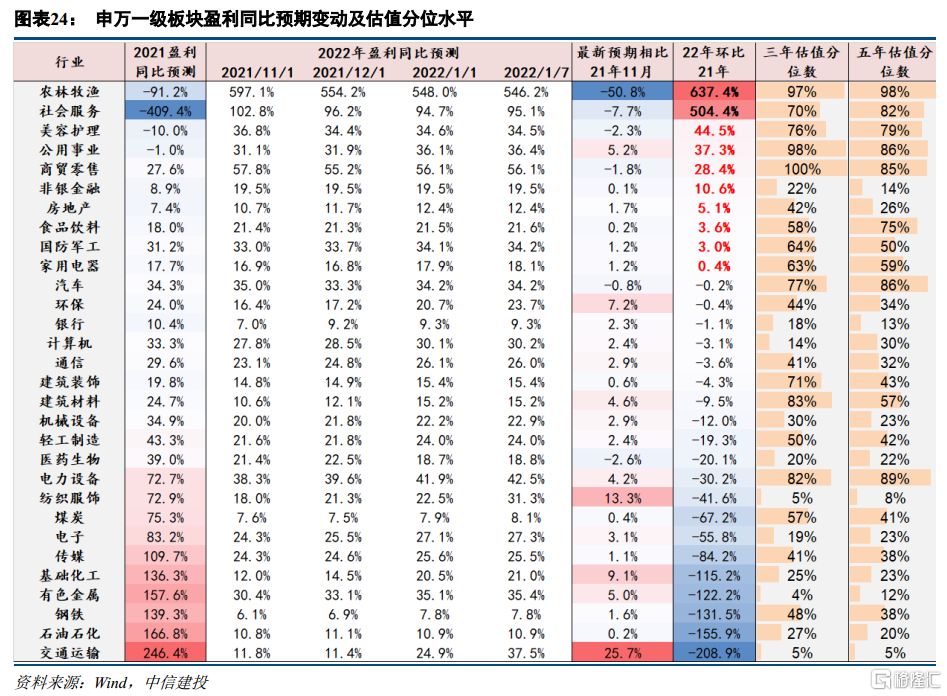

随着经济下行压力的加大,市场对于稳增长政策发力的预期仍在不断发酵:21年11月各项经济数据表现较10月继续回落,12月PMI虽处荣枯线上方但需求偏弱的格局并未扭转。四季度以来,政策放松促房贷加速投放,地产融资环境边际宽松;专项债投放亦明显加快,且财政部于12月提前下放2022年新增专项债限额1.46万亿,有望更多投向基建领域,节奏上前倾概率较大。稳增长政策有望逐步发力背景下,以可比口径统计地产链上房地产/家电/建材,以及建筑装饰板块(代表基建)的2022年盈利同比增速预期,可发现地产、家电是少数22年增速预期环比21年继续上行的申万一级板块,而建材/建筑装饰板块的业绩同比预期环比虽无明显改善,但下行幅度相对较小。业绩环比预期的改善叠加当前地产/基建链板块相对较低的历史分位数水平,或成为此阶段驱动地产/基建链相对收益的主要来源。

展望后市,对于房地产链而言,当前市场存在基本面边际改善预期,同时由于其低估值属性在市场遭遇利空时具备防御属性。我们认为,在获得明显估值修复后,当前的基本面边际改善预期需要在行业数据上得到兑现。2月之后出炉的中微观高频数据将给予证实或证伪。

对于基建链而言,稳增长预期至关重要,特别是财政前置带来的前高后低的特征,使得基建链行情呈现阶段性特征。3月全国两会公布的经济增长、赤字率、固定资产投资等目标将成为基建链预期兑现的关键。通常,投资者试图通过全国两会之前召开的各省市两会公布的经济增长和固定资产投资增速目标来前瞻全国目标情况,因此提前召开的各地两会将提前对基建链行情给予增强或削弱。例如,有投资者认为,北京的经济增速目标对于全国有着较强的前瞻意义,鉴于2022年北京政府工作报告将全年经济增速目标定位5%以上,那么全国今年经济增速目标也可能是5%以上,或是5%-5.5%,从力度上看,5%的经济增速目标暗示基建投资不会非常强劲。随着各地两会的召开,市场预期也有望逐步趋同。

02

利好政策持续落地,重申行业最佳配置窗口

地产行业的相对优势得益于资金面持续改善和利好政策的刺激:1)2021年前11月,房地产贷款同比增长8.4%,购房者合理需求进一步满足;2)针对大型优质房企承债式收购出险企业优质项目,并购贷款不计入“三条红线”指标,有助于行业加速出清。我们认为,从中长期来看,行业产能出清叠加房地产市场长效机制的建立将有助于行业资源进一步向优质企业集聚。继续看好高信用开发商、优质转型房企和龙头物管公司三类公司。A股:万科A、保利地产、金地集团、招商蛇口、新城控股、万业企业;港股:龙湖集团、华润置地、旭辉控股集团、中国海外发展。物业管理推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、旭辉永升服务、宝龙商业、华润万象生活。

03

看好地产后周期产业链中家居板块的投资机遇

2021年12月中央经济工作会议表示“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”。

我们看好地产后周期产业链中家居板块的投资机遇,1)地产竣工方面,预计2022年新建商品住宅维持个位数正增长,上海等部分重点城市二手房成交量已在环比回暖,2)地产开工数据,1-11月份累计开工同比下降8.4%,预计伴随政策调整后续有望改善,3)2021年12月8日,国务院常务会议审议通过了《“十四五”推进农业农村现代化规划》,首次提出实施家具家装下乡补贴,期待后续补贴政策落地,4)成本端,2021年住哟家居品牌为应对原材料价格上涨已进行提价,伴随近期主要原材料价格下降,有望迎来业绩改善。

家居板块已进行一轮估值修复,目前时间点我们看好:1)敏华控股:把握疫情后家居行业格局重塑机会,国内渠道端快速扩张,过去1.5年时间门店数量同增80%,关注店效改善进展,预计FY 22(截至3月)、FY23的PE分别为17、14倍;2)顾家家居:国内软体家居龙头,品牌、产品和渠道价值领先,内销层面推动软体+定制一体化,外销伴随海外产能逐步释放、有望打开增长空间,预计21、22年PE分别为29、23倍;3)喜临门:正处于渠道、品类快速扩张阶段,员工激励计划彰显发展信心(22-24年营收/归母净利润CAGR不低于25%/30%),预计21、22年PE分别为27、21倍(wind一致);4)索菲亚:定制衣柜龙头深化渠道布局,整装、大宗渠道稳健发展,进军整家定制有望大幅提升客单价、打造新的增长点,预计21、22年PE分别为15、13倍。

04

特钢成长,普钢修复,再提示钢铁股投资机会

工信部发布重点新材料《目录》,38种先进钢铁材料入选。

2021年12月31日,工信部发布《重点新材料首批次应用示范指导目录(2021年版)》(简称《目标》),原2019年版废止。新版《目标》中有38种先进钢铁材料入选,包括(1)海洋工程用钢2种;(2)交通装备用钢7种;(3)能源装备用钢5种;(4)航空航天用钢3种;(5)新增电子信息用钢目类,包含2种,集成电路用高品质铁镍合金带材和电子级镍级合金极薄带与超薄带;(6)其他目类19种,其中新增LNG储罐用高锰奥氏体低温钢、热基锌铝镁镀层产品、建筑结构用高强抗震耐蚀耐火钢、冲孔镀镍钢带等品种,对比2019年版,删除了沉淀硬化马氏体不锈钢、超高纯生铁、G115马氏体耐热钢等品种。据了解,为贯彻落实《新材料产业发展指南》提出的“突破重点应用领域急需的新材料,布局前沿新材料”的重要任务,工信部从2017年发布该目录,推动实施重点新材料首批次应用保险补偿试点工作,以降低国产新材料的推广试用难度,控制新材料应用示范风险,从而促进成果转化,深化传统材料工业供给侧结构性改革,实现我国制造业高质量发展。钢铁作为重要的基础材料,自目录发布以来,选入的先进钢铁材料品种也呈逐年增多的态势,2017年-2019年分别为13种、17种、40种,一方面说明国家对先进钢铁材料的支持力度加大;另一方面也表明国内企业创新能力提升,产品渗透率提高。在该政策导向下,国内钢铁新材料的发展应用正在提速,特钢新材料进入快速成长期,行业内存在多家优秀的上市公司。

成材累库弱于历史同期水平,消费边际有回升。

本周钢联周度产量回升23.7万吨,至928万吨,环比增幅2.6%,同比下降11.2%。据中钢协统计,2021年12月下旬,重点钢企粗钢日均产量为209.22万吨,旬环比回升20.17万吨,增幅达10.7%,与去年相比,仅下降7.07万吨或3.3%,降幅较中旬大幅收窄10.8PCT,整体产量水平已回升至历史同期次高位(仅低于2020年)。鉴于数据的滞后性,我们认为现时产量水平已不低,在严控产能的背景下,本轮钢厂复产或接近尾声,而近期电炉因亏损提前放假,以及本月中旬冬奥会期间的空气质量管控,也将加速复产拐点的出现,随着节前最后一波补库结束,强势原料对中游冶炼端的利润侵蚀也将结束。从库存看,本周钢材总库存增加19.4万吨,远不及往年同期。在现时产量高位,而累库偏低的情况下,表内消费有低估的可能性。我们观察到,在稳增长背景下,近期各地投资力度有所加大,据mysteel不完全统计,2022年各地已公布的重大项目总投资达3.2万亿元。由于去年年末财政结转的资金较多,加上1.46万亿元的专项债额度提前下发,今年一季度基建投资可能集中放量。本周山西、河南等地出现下游积极入市冬储,也反映了市场对未来需求预期有明显改善。虽然到目前为止,尚无对今年产量的指导政策,但我们认为供给的外部性约束依然存在,能源、资源、环境等存在多方面瓶颈,双碳目标下国内粗钢产量缺乏无序增长基础,而需求端在稳增长政策下,依然能较好匹配供给,中长期看,钢企存在良好的盈利基础。当前时点,“低估值+高股息+预期宽松+供给受限”的组合是非常难得的布局机会。

普钢投资建议:

产业集中度提升叠加供给受限使得钢铁行业由强周期向弱周期转变,行业盈利中枢上移以及分红比例逐步提高,长期来看钢铁行业需求端的主驱动将转为制造业。建议关注:马钢股份、方大特钢、新钢股份、太钢不锈、南钢股份、宝钢股份、本钢板材、柳钢股份、鞍钢股份、华菱钢铁、甬金股份等,另外总书记批示:“十四五”期间,必须把管道改造和建设作为重要的一项基础设施工程来抓,相关标的未来或受益,建议关注:新兴铸管、金洲管道、友发集团等。

特钢新材料投资建议:

特钢不同于普钢,属政策大力支持行业,我国中高端特钢新材料内有“进口替代”,外有“全球份额提升”,目前我国中高端特钢比例约4%左右,与日本、欧洲等发达国家相差仍较大,我国中高端制造业快速发展,中高端特钢需求有望迎来较快增长,中高端特钢企业估值有望进一步提高,从日本、香港、美国的特钢公司估值来看,多处于15-25倍的较高水平,日本、欧美等特钢快速发展阶段已经过去,而我国中高端特钢还处于成长期,应当享有一定的估值溢价。建议关注:中信特钢、久立特材、天工国际、永兴材料、抚顺特钢、钢研高纳、广大特材等。

05

多地开工计划有序开展,建材板块有望持续景气

建材板块股票收益率自2021年11月以来持续提升,全年录得9.43%的正收益,跑赢上证指数4.63个百分点。2022年第一周,建材板块随着地产与基建的启动实现逆势上涨,其中水泥、混凝土与外加剂、消费建材等表现亮眼。当前时点,我们认为建材行业仍处在业绩与估值修复的双重利好阶段;前期估值修复较为明显,后续业绩提升有望带动板块继续获得超额收益。

2022年初多地开工计划有序开展,建材行业需求持续景气。2022年1月4日,上海、安徽、四川、河北分别宣布了一批集中开工的重大项目,总投资分比为3176亿元、3760.6亿元、2322亿元、1.12万亿元。1月5日浙江举行2022年358个重大项目集中开工活动,总投资6386亿元,计划3月底前全部实质性开工建设。上半年开工端建材需求量将持续景气。随着各地对管道、管廊等城市地下管网的“里子工程”日益重视,塑料管材、防水、混凝土管材等细分领域也将面临需求增长,基本面优质的头部企业最为受益。

展望2022年,基建和地产投资预期同步改善。①从基建产业链角度:2021年四季度专项债投放明显加快,预计2022年上半年将开始形成实质性工作量,起到经济稳增长的作用。相关度较高的水泥板块,我们认为明年整体机会有限,主要因为在基建投资向好的同时,地产新开工预计将出现大幅下滑,全国水泥整体需求增量仍较低;但局部区域仍存在结构性的机会,如西北地区水泥需求大量依赖于基础设施投资,相比于华东华南将更加直接受益于大型项目的启动和施工。同时作用于新开工端的减水剂和防水产品,龙头公司将受益于行业集中度提升和渠道优势带来的营收增量。建议重点关注相关度较高的西北地区水泥标的、减水剂、防水龙头企业。除了传统基建以外,新基建和双碳政策也将带来建材相关产品的需求增量,主要体现在光伏玻璃和风电纱两部分。

②从地产产业链角度:我们重点推荐消费建材龙头企业,主要基于三点原因:1)地产政策或已处在底部,预期未来边际有放松趋势。我们认为政策面整体触底,未来边际上的放松有利于缓解目前地产产业链的资金压力,有利于消费建材板块的估值修复。2)消费建材估值已回归合理区间,龙头具备投资机会。2021年受地产政策及个别房企事件影响,板块整体杀跌严重,龙头从高点回落30-40%以上,向下概率较低;2021年11月以来板块估值有所修复,当前仍处于合理区间。2022年以来估值切换,龙头更具备投资价值。3)终端涨价可缓解成本压力,龙头业绩增速更稳。相关企业纷纷发布调价通知,如东方雨虹2021年发布四次涨价函,有利于企业向下游客户传导成本压力。

投资建议:在前期周期板块普遍有所表现的背景下,我们建议关注前期超跌、当前估值修复与业绩提升的消费建材龙头标的,从中长期维度仍具备投资价值,如【东方雨虹】【三棵树】【坚朗五金】;风光电直接受益材料板块,首推【中材科技】【旗滨集团】。

06

稳稳的幸福,重申家电板块战略性配置机会

我们此前在年度策略报告《布局时代的企业,关注行业边际改善机会》和《类似2019Q1,重视家电板块的投资机会》中明确提示2022年家电板块的投资机会,本周我们重申对家电板块的推荐。

我们认为家电行业目前拥有“2022年相对更好的基本面”、“估值水平整体处于低位”、“公募基金配置少” 三大核心优势,随着市场对地产产业链预期由悲观转为企稳,家电将迎来比较明确的投资机会。

一、2022年相对更好的基本面:

①地产带动的新增需求,前期市场对于地产链情绪极度悲观,但从结构拆分看2021年地产数据不佳更多体现于新开工与销售数据的拐点下滑,与家电需求更为接近的竣工数据仍有显著增长(21M1-11竣工累计同比增长16.2%)。如果按照销售滞后2年、竣工滞后1年预估需求,预计2022年落地到家电维度的需求增速和2021年基本持平或者略微提升。

②更新换代需求,家用大电需求较其他可选品类更偏刚性,2021交房量较大背景下,因凉夏而延迟的更换需求或在2022年得到释放。近期各部委逐步发布消费鼓励文件,后续有较大可能直接出台落地性刺激政策,为家电需求提供催化。

③外销需求,后期出口基数压力增加,但当前企业订单量依然饱满,同时二季度以来全球运力问题也对出口端形成较大影响,后续运力恢复若超预期有望部分对冲需求影响。此外,龙头公司凭借在制造端的效率,订单分流压力或远低于市场悲观预期,展望1-2年内仍能保持较多的订单份额。

④原材料成本边际改善,我们预计在不考虑提价的情况下,原材料成本本身的负面影响消失大概率在明年的二季度左右。同时家电公司2022年普遍存有保价修复盈利诉求,美的更是在年初大幅提价。未来伴随着原材料价格周期的更迭,也有望借此快速上抬毛利率,实现盈利能力的加速修复。

二、估值方面,当前家电PE在消费领域最为便宜,2021大回调后估值重新回归历史较低区间。综合考虑增速进行评估,家电PEG在消费板块中具备竞争力。结合增速来看(wind一致预期),未来2年家电板块PEG显著低于1,在消费板块中具备明显的投资性价比。

三、家电持仓比例已触及历史低位,后续有望承接机构跳槽。目前新能源、光伏、绿电等板块估值已达历史高位,在基本面存边际走弱担忧下,机构调仓或使得家电板块(长期优质,基本面边际改善)重新获得青睐。

四、目前的催化是什么?—地产政策边际放松,政策及基本面环境类似19Q1牛市

10月份以来,地产“政策底”已现,部分地区调控政策逐步放松。为确保地产软着陆,疏解系统性风险与经济增长压力,部分地区政策或出现阶段性宽松,预计在2022年后半年数据指标有回暖趋势。

当前时间家电行业具有板块性修复机会,建议投资者重视。具体可以参考2019年一季度的板块投资机会,与当前的外部环境和行业预期极其类似。(1、股价和基本面处于低谷,给予复苏反弹有利的低基数空间;2、其次,同样有政策因素带来板块的股价催化。)

五、投资建议

1)把握低估值修复。国内家电中美的集团、海尔智家、老板电器、新宝股份等公司均处于较低估值,存在向上修复的空间。

2)把握景气度较高的子行业。机构优先购买的仍是长线逻辑通畅,赛道前景良好的板块。建议重点关注亿田智能、石头科技等弹性标的表现。

3)二线龙头的新机会,部分家电老牌龙头估值长期受到低估,尽管内在价值高于市场价格已是市场共识,但囿于业务想象空间有限,单纯的价值回归不足以吸引资金进入。近年部分家电公司通过业务收购,扩充了景气度较高的业务线,使得本身业务低估、安全边际较高成为资金进入的重要优势。建议重点关注海信家电、莱克电气等二线龙头的估值修复。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK