美债映射的美国范本:疫情本是一根鸿毛

source link: https://www.gelonghui.com/p/504989

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美债映射的美国范本:疫情本是一根鸿毛

50分钟前

2,571本文来自:致我们深爱的债券市场,作者:杨为敩

美债收益率为何飙升?

摘要

1.推动美债收益率上行的是不断超预期的经济基本面:

1)TIP 所隐含的通胀预期在近期不升反降;

2)美债收益率曲线的这一轮调整是陡峭化的,短端利率是被长端利率拉上去的。

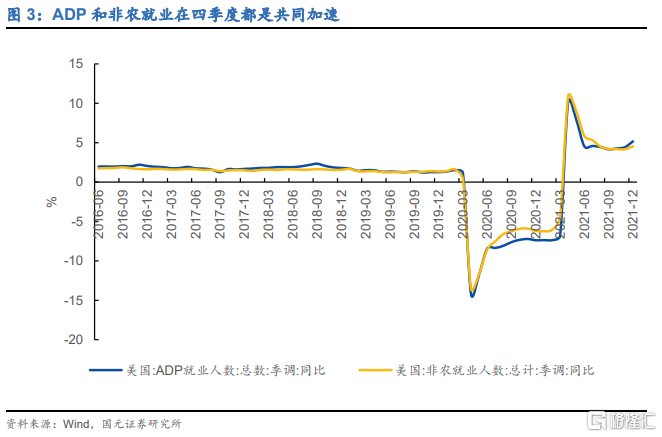

2.美国的ADP和非农就业数据之间没有本质的矛盾,美国就业是不断好转的。

3.美国经济的逻辑还是传统逻辑,疫情所造就的欠缺只是人手不足的问题:

1)美国M2的年化扩张速度还在向上,这导致美国的消费表现得异常强劲;

2)虽然疫情对需求影响不大,但疫情使得discouraged workers的数量大幅攀升,这带来了美国就业市场的成倍偏紧。

4.就业和消费已经形成了正向循环:

1)劳动者的时薪增长向上抬了2个百分点左右,高薪正在吸引越来越多的劳动者回到就业市场;

2)劳动者报酬在GDI中的占比比疫情发生之前总体上升,高薪同时对消费形成了正反馈。

5.往后看的话,这个正向循环可能还会继续下去:

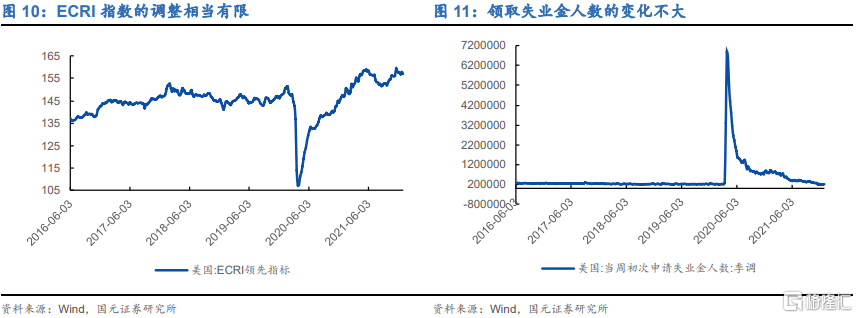

1)疫情的加速似乎还没构成威胁,ECRI指数及领取失业金人数没有因病毒的爆棚而出现太多变化;

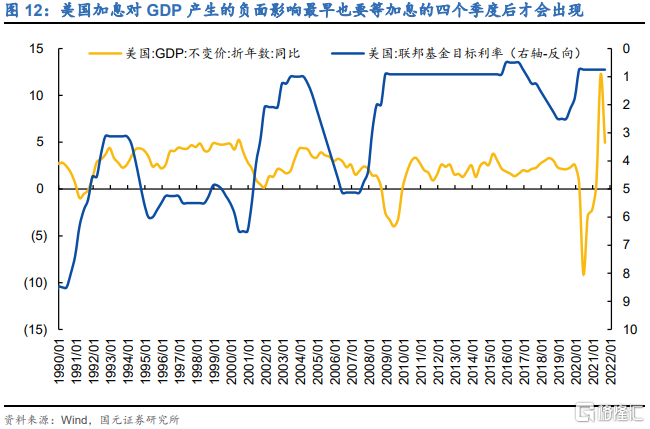

2)加息的逆效应出现的时间可能是2023年,货币收紧对今年的景气度不构成太大威胁。

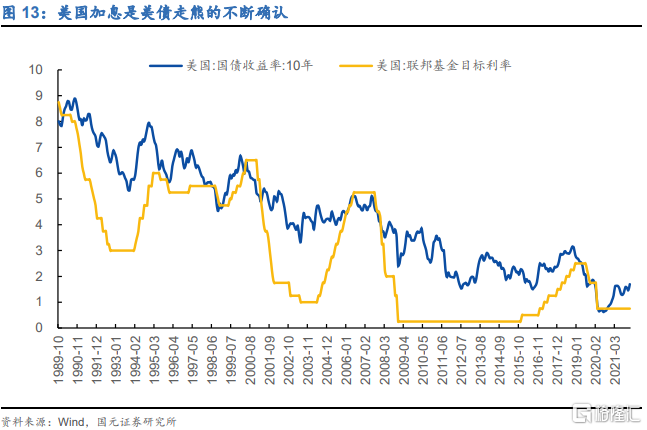

6.美债收益率可能还会进一步上升:

1)美国可能会在劳动力不断进入的红利之下,供应不足的状态得到明显改善,其经济增长也会继续加速;

2)一旦加息开启,美债收益率还会震荡向上;

3)但是,当前10Y美债收益率至少应price-in了美联储未来的两次加息,如果今年加息3次的话,10Y美债收益率进一步上升的空间可能不会超过25bp。

7.这个变化会导致中国债券收益率向上走的概率在增加:

1)美国供应的复苏不见得会对中国基本面产生太大的虹吸作用;

2)如果美元指数向上的压力增加,中国货币政策宽松的成本要比往更大。

风险提示:货币政策超预期,经济复苏超预期。

推动美债收益率上行的应是不断超预期的经济基本面。推动10Y美债收益率上行的应该不是通胀或加息预期,一来TIP所隐含的通胀预期在近期不升反降;二来美债收益率曲线的这一轮调整是伴随着陡峭化的,短端利率的上行在近来并未加速,这说明加息预期即使有所增加,也是因基本面超预期而起。

其实ADP和非农就业之间没有本质的矛盾,美国就业市场是不断改善的。超预期向上的ADP数据和不达预期的非农就业只是因数据公布时间的不同而有着不同的预期锚而已。如果从一个更为稳定的口径(总数同比)去看,这两个数据在四季度都是共同加速的,尤其在12月份,二者的改善都非常明显。

就经济而言,美国距正常的状态仅仅差一部分discouraged workers。

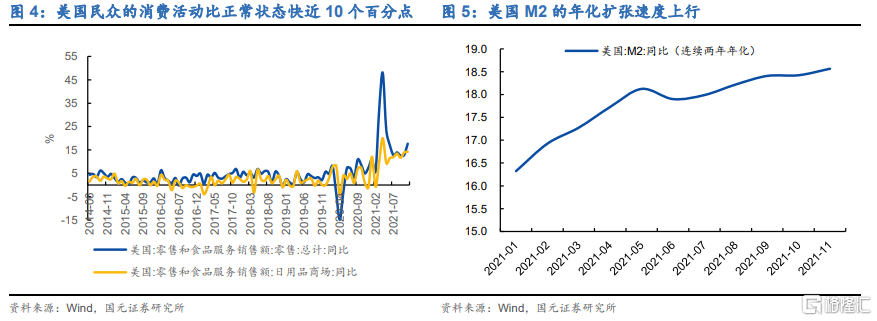

1)美国的消费并没有受到疫情的影响,其表现出了异常强劲的状态。在货币扩张和低利率之下,美国民众的消费活动在不断加速,且要比正常状态快了接近10个百分点。在根上,消费的旺盛还是源于货币的扩张,在滤除掉基数影响后,目前美国M2的年化扩张速度还是往上走的。

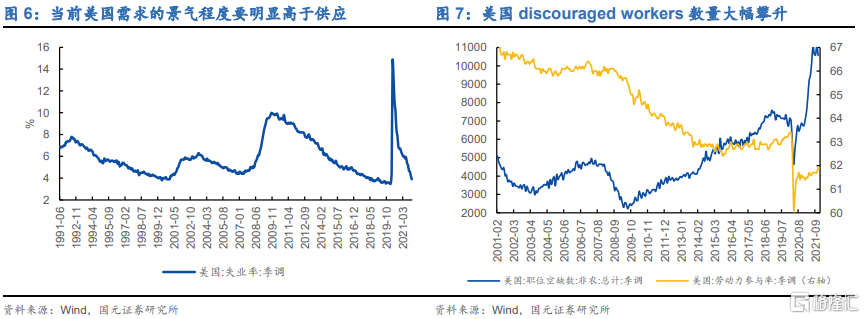

2)当前美国需求的景气程度要明显高于供应,原因是疫情虽然没有影响需求,但使得一部分劳动力主动退出就业市场。美国的低就业率不完全是需求使然,也源于discouraged workers的数量受疫情所制大幅攀升。一则其劳动力参与率迟迟没有回到疫情前的状态;二则美国近来的职位空缺数异常高企。

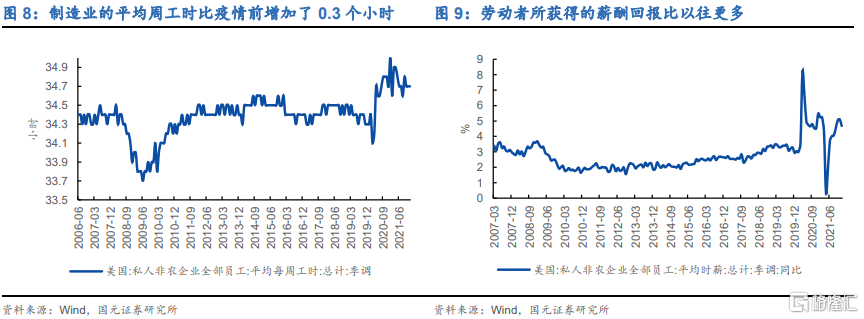

美国当前的状态是:就业和消费已经形成了正向循环。在劳动力紧缺的情况下,美国的劳动者负担着比以往更为繁重的工作,制造业的平均周工时比起疫情之前增加了0.3个小时,相应地,劳动者所获得的薪酬回报也比以往更多。就业市场的高薪一来正在吸引越来越多的劳动者回到就业市场,就业市场在向更为平衡的状态移动;二来对消费又形成了正反馈(劳动者报酬在GDI中的占比比疫情发生之前总体偏高)。

这个正向循环很可能还会继续持续下去。

1)就眼前来看,疫情的加速似乎还没构成威胁。经验上,疫情对于企业扩张意愿还是个人消费信心的影响本就非常有限,在近来奥密克戎推动病毒加速之后,这个经验似乎也没有变化。就一些高频指标而言,我们看到疫情加速(12月中旬)之后,ECRI指数的调整相当有限,领取失业金人数的变化也并不大。

2)正向循环终止的原因可能是加息,但加息的逆效应出现的时间可能比我们的预想要更晚。规律上,美国加息对美国消费乃至GDP产生的负面影响,最早也要等到加息的四个季度之后才会出现。照此推算,美国的正向循环如果真的因加息而逆转,这个时间点也可能会在2023年。

美债收益率可能还会进一步上升。

1)美国加息是美债走熊的不断确认。2022年,如果主动进入劳动市场的劳动力继续增加,美国的宏观逻辑会经历一个从供应不足到供需平衡的切换,这将推动美国基本面不断改善,也会推动美国在2022年经历数次加息。在开始加息之后,长端美债收益率尽管可能因格里斯潘难题存在一些下降,但在趋势上,美债收益率的上升应会贯穿整个加息周期。

2)但美债收益率后续的上升弹性不见得会很大。这次美国的预期管理非常通彻,在美国实质性加息之前,美债收益率已经出现了一些向上。按照10Y美债收益率目前的位置推算的话,至少应price-in了美联储未来的两次加息,按照最新点阵图显示的今年加息3次去考虑的话,10Y美债收益率进一步上升的空间可能不会超过25bp。

3)但这个变化会导致中国债券收益率向上走的概率在增加。一方面,美国供应的复苏不见得会对中国基本面产生太大的虹吸作用,一旦美国复苏,美国的消费需求将水涨船高,对耐用品需求的增加同样会推动中国出口存在不小的韧性;另一方面,如果美元指数向上的压力增加,中国货币政策宽松的成本要比往更大。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK