美联储主席,危险了

source link: https://www.gelonghui.com/p/490234

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美联储主席,危险了

原创 5小时前

7,593鲍威尔要失业?

近日,美联储高官们的炒股风波不断发酵,其“形同虚设”的道德规范引起了众人的讨伐。作为美联储主席的鲍威尔当然也难辞其咎,瞬时间被推到了舆论的风口浪尖,这为他明年的连任埋下了不确定性,也同时使得美国未来货币政策的走向变得更加扑朔迷离。

虽然美联储在去年通过QE大放水维持住了受疫情重击的经济,但靠着政府发债印出来的钱有相当部分没有如愿进入实体市场,而是跳入资本市场进行投机炒作,推升了股市的虚假繁荣。

金融资本挥舞着“复苏”的大旗,用漂亮的股价迷惑着投资者,但却绑架了实体经济一同跳入资金空转的火海中。

而大额印钞的代价在今年也渐渐显现出来:物价上涨、供应链失调、经济复苏频频受阻,经济体呈现出“类滞胀”的先兆。民众也不堪通胀之扰,呼吁官方收紧货币、经济回归实体的声音越来越大。

这一切似乎都在预示着货币政策转向的时机即将到来,无论鲍威尔连任与否,市场似乎都更期待一个敢于收水的央行的出现。

但快速收紧货币政策也有自身的弊端,其后作用力非常大。急速抬高利率意味着金融市场泡沫自爆的可能性将大大增加,进而会引发天量的债务暴雷,使经济陷入衰退之中。

而这正是每一个以金融资本为主的、以债务驱动为主的经济体在经济周期的后半场都必须面对的难题:到底是选择继续放水,维持虚假繁荣,还是按下收水的核按钮,看着自己搭建的金融高塔被推倒?

细想一下,这个难题倒有解决的可能,如果不是让债务治国,而是让实业治国不就好了?经济体的泡沫将不会变得如此巨大,货币工具的调节也不会给市场带来如此大的后作用力,经济体可以依靠自身的力量进行健康的发展。

既然答案如此,那对于美国来说,是否也有从金融资本主义转为成工业资本主义的可能呢?本文就将从历史的角度出发,探究其转型的可能。

金融资本绑架案

在回答上述问题前,我们先来看看美国经济到底是如何从一个实体制造大国转换成一个被金融资本控制的大国。

1812年英美战争结束后,美国的工厂体系迎来了快速发展的浪潮,现代的公司制度得到广泛的应用和普及,工作效率大幅提升,大量劳动力逐渐涌入工厂,推动经济转型。

1894年,美国工业产值首次超过了英国,成为世界第一大工业制造国。

其工业化的发展也帮助自身快速的完成资本积累,本土资本家的口袋也愈加壮硕,为今后的资本的全球扩张留下了可能。

此后,随着航海技术发展和全球化雏形的形成,国际间的交流不断增多,海外新兴经济体更高的投资回报率吸引着全球过剩的资金去它们市场上投资。

而这也随之促成了美国的经济体系向金融化转型。

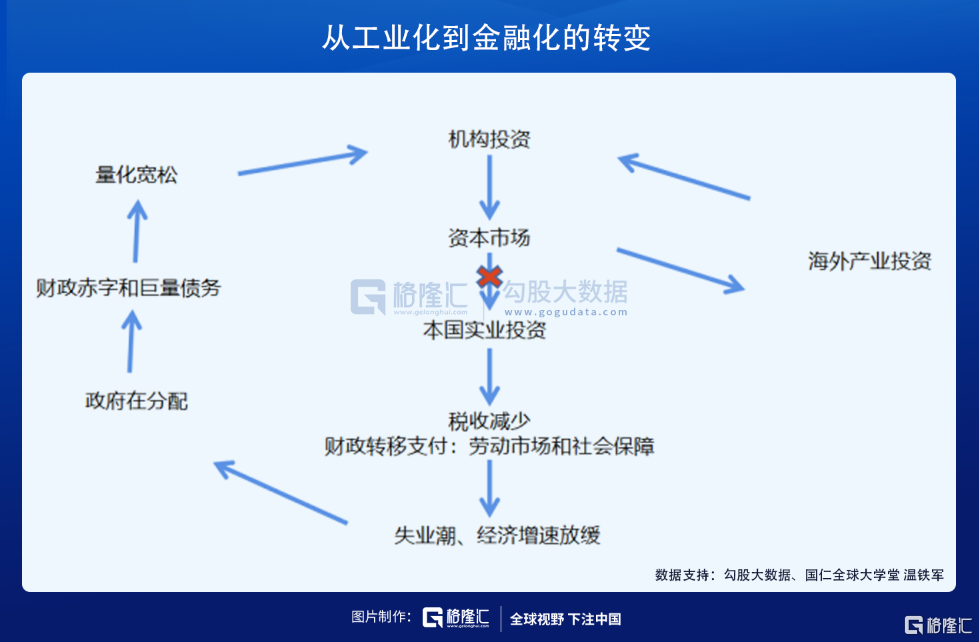

具体的逻辑可见下图。

简单来说,就是美国富裕的企业家发现海外的投资回报率相比国内更高,就选择了将自身的存款拿去投资海外市场。

海外产业经营一段时间后,产生的收益又会回流到原投资方(美国的资本市场),这给美国本土机构带来更多的资本积累,机构拿着新的钱继续向海外投资,这就形成了一个金融资本投资的闭环(图中右上方的环)。

有心人这就发现了,既然都把钱投到其他国家去了,本国的实体产业部门肯定就会因为得不到新的投资,而开始逐渐衰败。这就导致了本国的实体企业业绩下滑,经营环境恶化,进而被迫裁员。

而雇员人数的减少也同时导致了企业对社会保障方面的支出减少,政府的收入也随之降低。

但是政府的任务与企业家又完全不同,政府更多注重的是保证社会稳定、保障就业,于是就需要在现在这个失业率上升、经济情况恶化的背景下,去创造更多的就业岗位。

那这就要求到更多的财政开支,可是由于自己的收入已经缩减了,收入是没法支撑过量的开支,那就只能通过发债去支撑巨额的财政赤字了。

不过,美国政府发债又只能靠金融的资本集团增发货币去进行购买,因此就会导致政府和金融资本之间产生了微妙的联系。

而随着全球化浪潮的发展,美国的金融权贵在海外持续进行资本投资,不断放大本国的债务水平,进而造成政府和金融市场之间的联系愈加紧密。

欠钱不还也能行?

顺着逻辑我们进一步提出问题:随着上述模式的不断循环反复,美国的债务水平不断膨胀、金融资本对体制的渗入不断增强,这样债务驱动的模式是可以一直持续下去的吗?

其实债务驱动型的经济有其巨大的副作用。具体来看,它使得基本经济学概念发生了实质性的改变。在过去,债务必须是刚性支付,欠债还钱天经地义,但现在债务可以是资产,而且可以无节制地扩张。

这就导致一个问题,你可以不断地举债,但是又不需要还钱,那就会使得全社会投机的心态加强,资产端的泡沫不断壮大,但最后的收益又都流入到了金融财团的手中,实体部门或是其他非金融部门的群体的收入大幅减少,贫富差距不断拉大,社会动荡又迫使政府债务进一步膨胀,经济体进入一个助长虚拟泡沫的死循环。

可是不断膨胀的泡沫总是会引来它周期的结束,90年代的互联网危机是一个、08年的美国金融衍生品大崩盘又是一个。而泡沫破碎的一地鸡毛又由民众承担,社会矛盾将不断累积,这一切是否会引来最终崩塌的一天呢?

除此之外,金融资本的持续渗入也产生了另一个问题,那就是美国的整个政治和经济体制都在全面的金融化。于是就变成了MBA治国、MBA治理企业,我们看美国财富500强企业的高管就可以发现其大部分都是MBA出身。

这个MBA治理有一个明显的问题,就是他很多不是靠技术发展或是对实体部门进行再投资去治理企业,而是致力于在短时间内给他的股东、公司董事呈现出“一个漂亮的财务报表”,用美丽的报表去刺激股价的上涨,或是直接通过回购股票的方式做高股价。

而企业未来能走多远,或者说它的存续时间能有多久,MBA高管当然就很不care了。毕竟当CEO可能就任期个一两届,离职前把股权激励的部分处理掉,套现走人就完了,之后企业发展成什么样肯定就不管了。

当一个企业文化只专注于追求漂亮的财务报表时,这家企业实际上就已经将所有的关注都放在赚快钱上,而不是考虑长期的发展。这就是只对股价负责、只对股东负责的公司需要反思的一个问题。

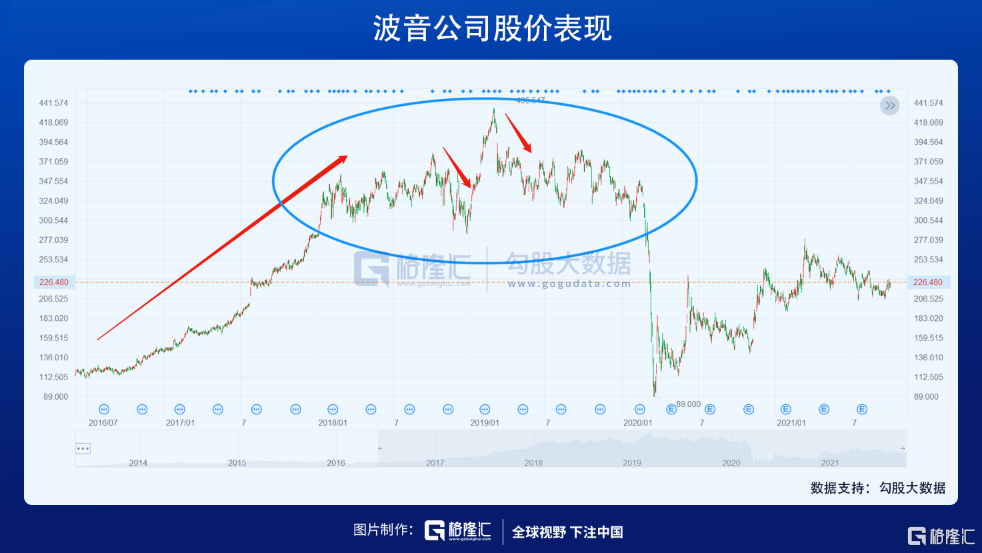

我们举波音公司为例子。像当年18、19年的波音737MAX系列飞机的空难事件就曾引发了众多的讨论。

这款机型当年推出其实是因为波音需要研发出一个新机型与空客进行竞争,但是整个公司的技术投入又不够,所以就只能拿737这款老款的机型做改造,硬是推出737MAX进入市场。

而又由于这款机型是紧急推出的,有很多的技术缺陷都没有被补上,就造成了两次严重飞行事件,并落得全球禁运的下场。

波音737MAX机型

但,很明显的是,波音公司股价前几年增速倒是相当明显,虽然自事故之后它的股价经历两次下跌,但是对比整体增幅来说,降幅都比较微妙,而且股价在新冠疫情爆发之前还一直维持在相对较高的位置。

这就反应出了一个糟糕的现象,那就是现在美国的实体经济严重的金融化,股价有时很难表现出这个公司它是否在健康的发展,而更像是一种金融游戏。

由于这些大企业的高管的薪酬机制(比如股权激励),使得他们更关注于短期利益,而非着眼于未来的发展,所以他们肯定不会想去做那些“高风险”的投资,而是选择炒冷饭,做更安全的事情。而这是却是一种非常不健康的现象。

推此及彼,这样的举债模式和金融主宰经济的模式副作用的也是很显著,若是不断地持续下去,对于民众的生活、实体企业的发展都将是不利的。

但毕竟美国从十九世纪90年代就成为了世界第一大制造国,到今天还是积累了许多制造业的老本,不仅在高科技行业的发展上全球领先,而且还是全球贸易及结算体系的中心,基本面还是非常强势的,所以经济也不太可能在短时间内就被金融资本给带垮,这更多的会是一个比较漫长的衰落过程。

回归实体可能吗?

不过近年来,美国高层也逐渐明白了过度金融化带来的问题,为此也做出了一定的调整。

比如,我们看到近几任的美国总统,虽然所属党派不同,但是具体到细节,可以看到执政者在做相似的事情。

奥巴马总统在“实体制造业回归”的角度上就接连打出三张牌:向海外资产增税及对隐匿海外资产重刑化处罚、推出新的金融监管法案(多德-弗兰克法案)、再工业化政策。并且,还大力扶持了新能源产业的发展,为特斯拉、菲斯克汽车公司和通用汽车公司等车企的电动汽车提供了充足的贷款。

特朗普总统就更不用说,直接把“实业救国”喊成了政治标语。在任期内他曾多次批评美国一些公司把生产转移到海外的行为,并做出承诺会号召这些公司回流美国,以此提高本国就业率。另外,他还在政策端上对国内开厂的企业提供优惠,提高本土建厂的吸引力。

拜登总统也是,虽然政客思维极重,对各个问题的决策都是慢悠悠的,但是他对芯片行业的态度又特别急,在该领域动作频频。比如4月的时候,拜登政府就有表明将支持投资500亿美元以推动美国芯片制造与研究领域的发展。

总的来看,虽然美国近几年两党博弈闹得很凶,政府班子也换了几波,但是从细节上看还是可以发现,它们在扶持实体经济方面都做出了一定努力。

虽然这步子迈得还很浅,但是趋势上似乎已经踏入转型的门槛了。

而随着政府班子这边的转弯,作为央行的美联储的转型是不是也要到来了呢?从格林斯潘时期开始,被一直延续下来的流动性盛宴是不是有机会迎来结束的一天了?

若是美国能下决心去改变“过度金融化”的困局,收紧银根,自爆泡沫。那么,更加鹰派的美联储将会是大势所趋!这样看来,现任美联储主席鲍威尔或将不能连任的消息,似乎也变得不那么的空穴来风了呢。

但是如此深度的变革是很难做到的,因为这意味着举债治国的道路要被彻底推翻,美联储也再不能使用大放水的方式去“拯救”经济了。

这样的后果,美国敢承担吗?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK