近期全球流动性环境如何变化?

source link: https://www.gelonghui.com/p/490245

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近期全球流动性环境如何变化?

4小时前

4,732本文来自:尧望后势,作者:张启尧

全球多国央行开启加息进程,包括捷克、罗马尼亚、新西兰和波兰等,澳大利亚央行则维持原有利率不变。

核心观点

全球流动性环境变化:多国央行加息,国债期限利差普遍上升

——央行动态:2021年10月8日当周,捷克、罗马尼亚、新西兰和波兰央行宣布加息,澳大利亚央行维持利率不变。纽约、费城、亚特兰大、旧金山、圣路易斯联储主席发表讲话暗示Taper会“很快”到来。

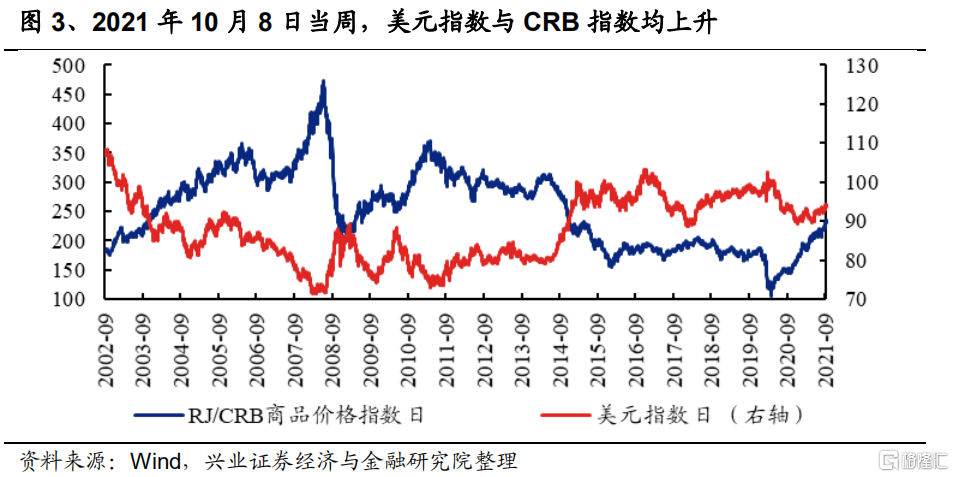

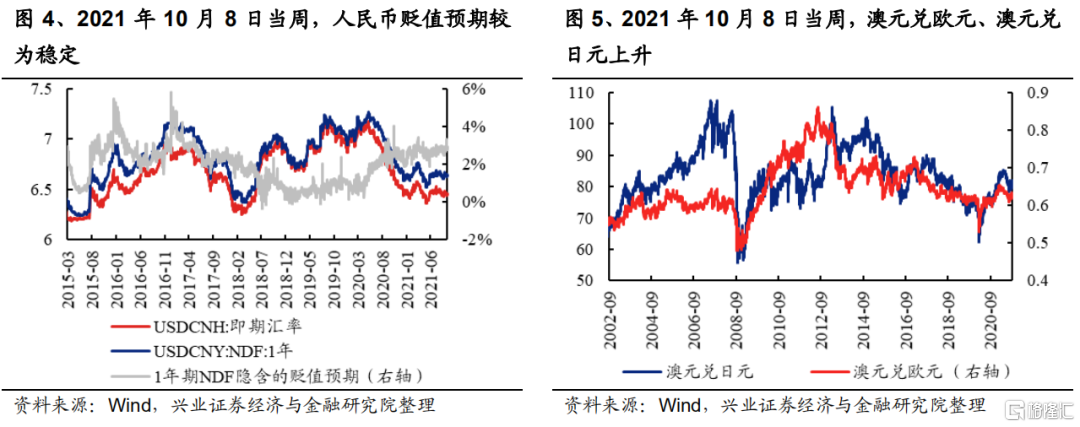

——外汇市场:美元指数与CRB指数均上升。2021年10月8日当周,美元指数上升至94.10,CRB指数继续上升至235.42,澳元兑欧元小幅上升至0.63,澳元兑日元上升至82.03。人民币汇率方面,离岸人民币汇率小幅降至6.45,1年期NDF下降至6.63,贬值预期较为稳定。

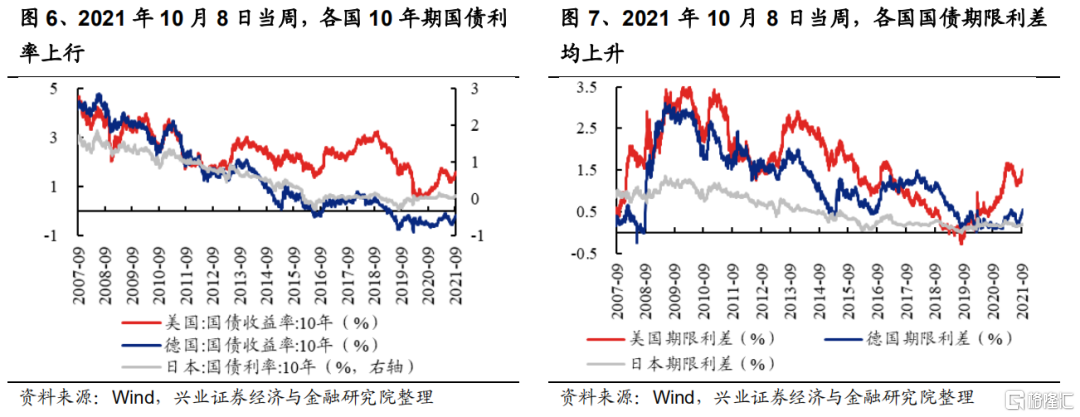

——海外利率:各国国债期限利差普遍上升。2021年10月8日当周,美国10年期国债利率上行14BP至1.61%,德国10年期国债利率上行8BP至-0.18%。日本10年期国债利率上行2BP至0.08%。各国的国债期限利差普遍上升,美国期限利差上升13BP至1.52%,德国期限利差上升10BP至0.54%,日本期限利差上升1BP至0.20%。

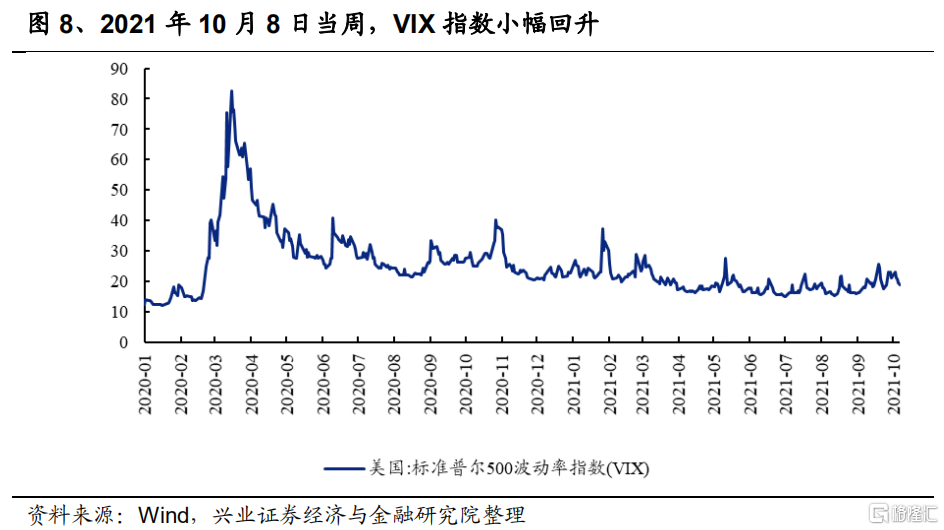

——VIX指数:小幅上升。2021年10月8日当周,VIX指数由17.8小幅回升至18.8,意味着投资者对未来市场的恐慌有所加强,风险偏好弱化。

国内流动性环境变化:央行由净投放转为净回笼

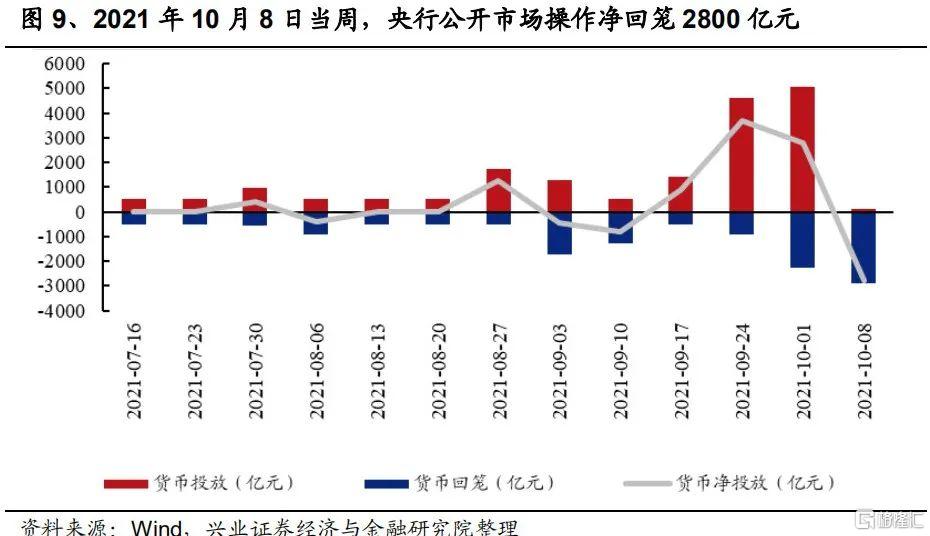

——公开市场操作:本周净回笼2800亿元。2021年10月8日当周,央行进行货币净回笼2800亿元。

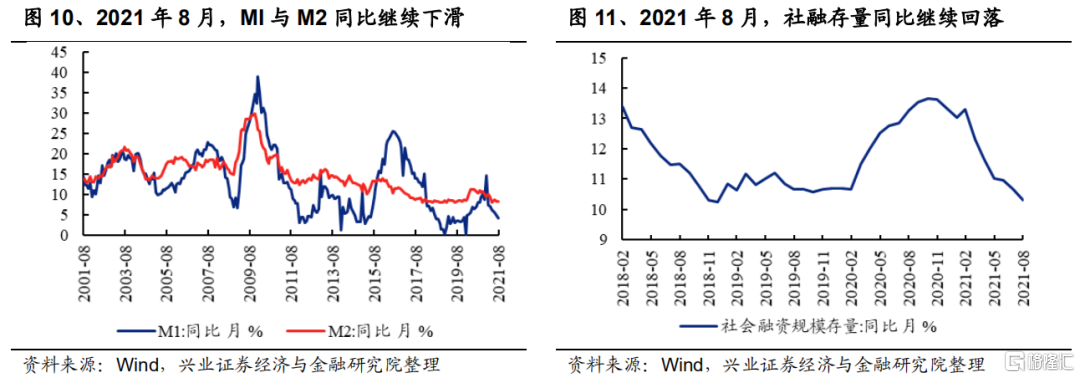

——货币派生:8月M1、M2及社融数据继续回落。2021年8月,M1同比增速4.2%,M2同比增速8.2%,社融存量同比增速10.3%,均继续回落。

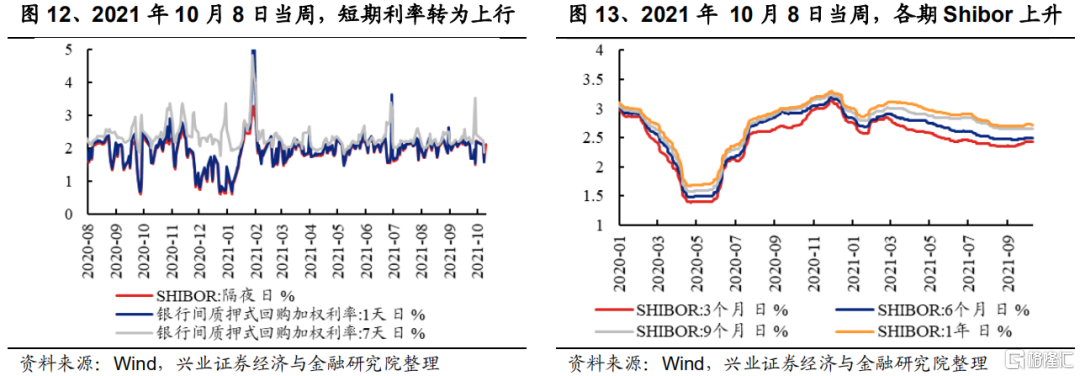

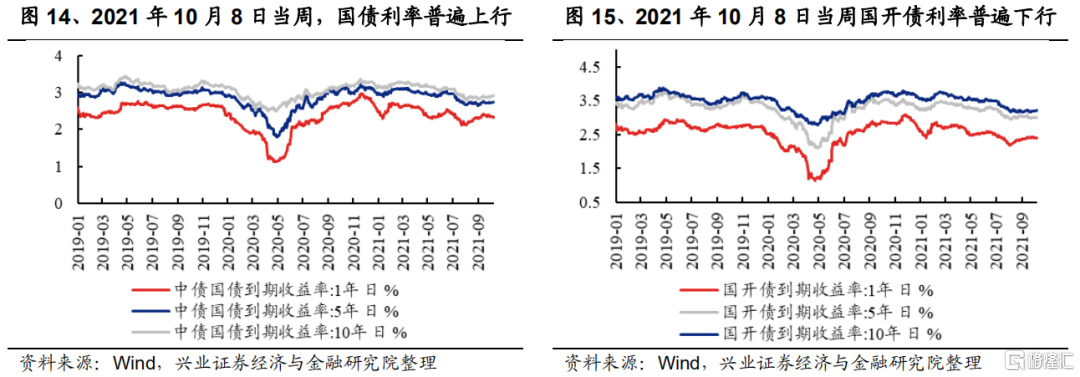

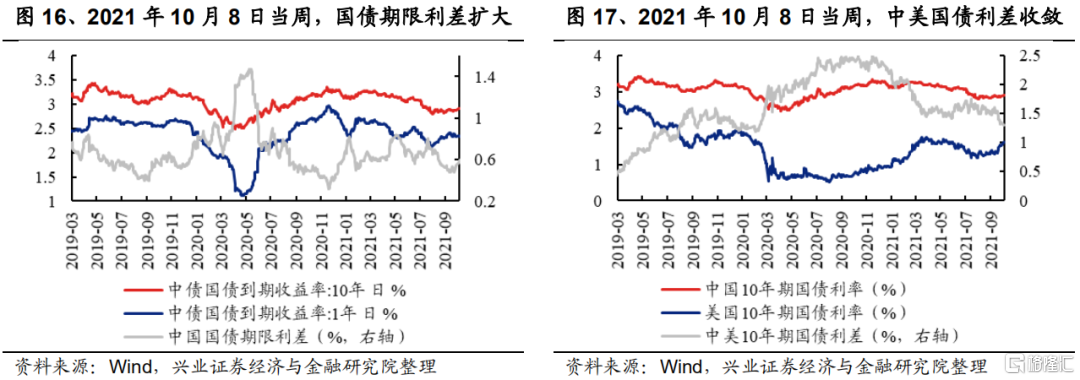

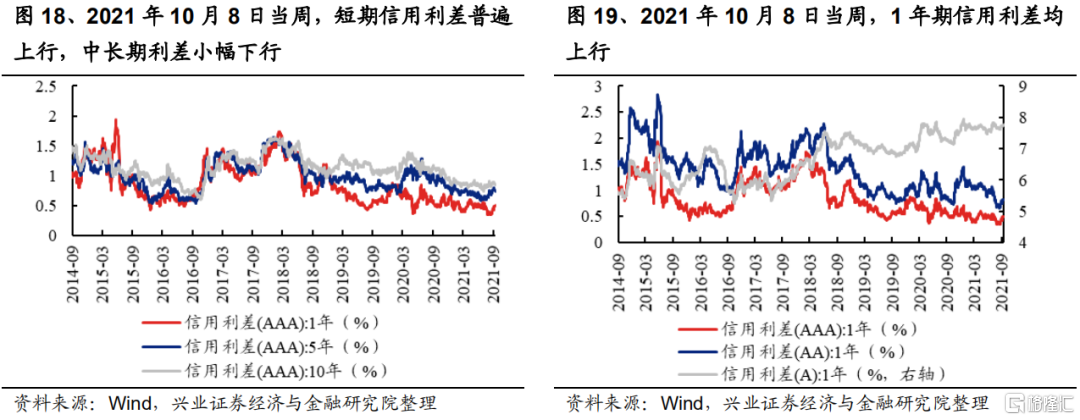

——国内利率:银行间及国债利率总体上升,信用利差普遍上行。隔夜Shibor上行41BP至2.11%,1天回购利率上行41BP至2.10%,7天回购利率上行5BP至2.25%。各期限Shibor维持稳定。10年期国债利率上行4BP至2.91%,10年期国开债利率上行4BP至3.22%。从中国国债利率期限利差来看,利差扩大8BP至0.57%,中美10年期国债利差收敛10BP,回落至1.30%。信用利差方面,1年期信用利差均上行。1年期AAA级上行6BP至0.49%, 5年期AAA级上行1BP至0.76%,10年期AAA级下行3BP至0.86%。

风险提示:风险事件冲击,海内外央行货币政策超预期变化

全球流动性环境变化:多国央行加息,国债期限利差普遍上升

2021年10月8日当周,全球多国央行开启加息进程,包括捷克、罗马尼亚、新西兰和波兰等,澳大利亚央行则维持原有利率不变。而美联储多位高管也暗示Taper“很快”到来。美元指数与CRB指数均上升,各国国债期限利差也普遍上升。海外正处“多事之秋”,VIX指数也小幅回升。

央行动态:捷克、罗马尼亚等多国央行加息

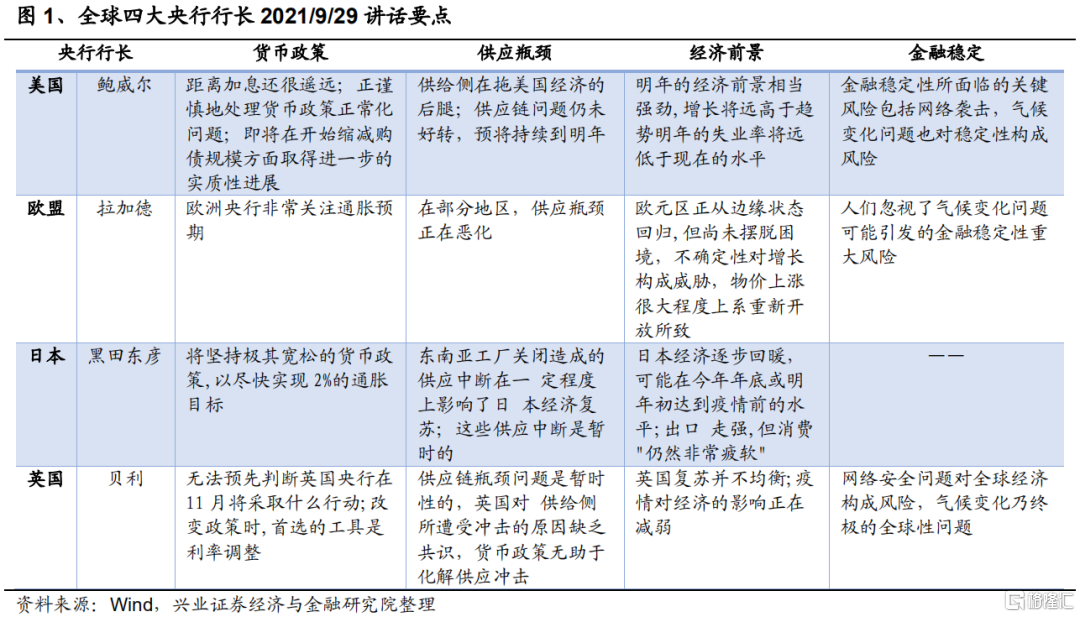

美联储主席鲍威尔、欧洲央行行长拉加德、日本央行行长黑田东彦和英国央行行长贝利于9月29日共同出席欧央行线上会议,但观点出现多处分歧。通胀方面,鲍威尔表示“即将在开始缩减购债规模方面取得进一步的实质性进展”,而黑田东彦则“坚持极其宽松的货币政策”。供应瓶颈方面,美、日、英行长认为供应链瓶颈是暂时的,而拉加德则认为欧盟供应链在恶化中。经济前景方面,鲍威尔认为美国2022年的经济前景相当强劲,而欧盟、日本、英国的央行行长则提出经济在“回归”中,态度较为谨慎。

美联储多位高官暗示Taper会“很快”到来,炒股风波持续发酵。9月30日,纽约联储主席威廉姆斯、费城联储主席哈克、亚特兰大联储主席博斯蒂克、旧金山联储主席戴利、圣路易斯联储主席布拉德均发表讲话,暗示Taper“很快”到来并于明年中旬完成,更多人支持2022年开始加息,相对最鹰派的亚特兰大联储主席称2022年底接近充分就业,2022年加息一次后,2023年可加息三次。此外,进入10月后,已导致两位联储主席(达拉斯卡普兰、波士顿罗森格伦)提前辞职的炒股风波持续发酵,10月2日,美联储副主席克拉里达被曝在政策行动前一天进行交易,接连冲击使鲍威尔的连任支持率骤降。

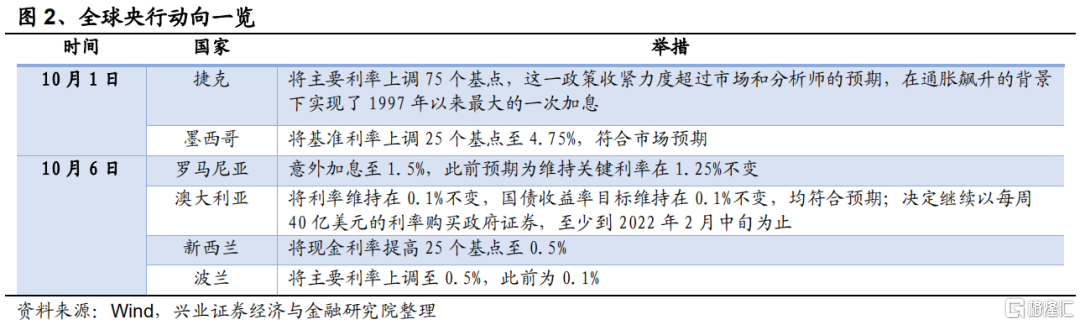

进入10月后,捷克、罗马尼亚等多国央行宣布加息。上调利率的国家包括捷克、罗马尼亚、新西兰和波兰。10月1日,捷克央行将主要利率上调75个基点,实现了1997年以来最大的一次加息,收紧力度超市场预期;墨西哥央行将基准利率上调25个基点至4.75%。10月6日,罗马尼亚央行意外加息到1.5%,此前市场预期为维持关键利率1.25%不变。10月7日新西兰联储将现金利率提高25个基点至0.5%。波兰央行将主要利率上调至0.5%,此前为0.1%。

此外,澳大利亚 “按兵不动”。10月6日,澳大利亚宣布将利率维持在0.1%不变,国债收益率目标维持在0.1%不变,并决定继续以每周40亿美元的利率购买政府证券,至少到2022年2月中旬为止,符合市场预期。

外汇市场:美元指数与CRB指数继续均上升

2021年10月8日当周,美元指数上升至94.10,CRB指数继续上升至235.42,澳元兑欧元小幅上升至0.63,澳元兑日元上升至82.03。人民币汇率方面,离岸人民币汇率小幅降至6.45,1年期NDF下降至6.63,贬值预期较为稳定。

海外利率:各国国债期限利差普遍上升

2021年10月8日当周,美国10年期国债利率上行14BP至1.61%,德国10年期国债利率上行8BP至-0.18%。日本10年期国债利率上行2BP至0.08%。各国的国债期限利差普遍上升,美国期限利差上升13BP至1.52%,德国期限利差上升10BP至0.54%,日本期限利差上升1BP至0.20%。

VIX指数:小幅回升

2021年10月8日当周,VIX指数由17.8小幅回升至18.8,意味着投资者对未来市场的恐慌有所加强,风险偏好弱化。

国内流动性环境变化:央行由净投放转为净回笼

从国内情况来看,2021年10月8日当周,央行公开市场操作方面,由上周的净投放3700亿元转为净回笼。货币派生方面,8月M1、M2及社融数据继续回落。国内利率方面,银行间短端利率转为上行,各期Shibor均上升;国债长债上行短债下跌,国内期限利差扩大,中美利差收敛;短期信用利差普遍上行,中长期信用利差小幅下滑。

央行公开市场操作:本周净回笼2800亿元

2021年10月8日当周,央行公开市场操作进行货币回笼2900亿元,货币投放100亿元,由9月24日当周的净投放3700亿元转为净回笼2800亿元。

货币派生:8月M1、M2及社融数据继续回落

2021年8月,M1同比增速4.2%,较上月的4.9%下滑了0.7%;M2同比增速8.2%,较上月的8.3%下滑了0.1%;社融存量同比增速继续回落至10.3%。

国内利率:银行间及国债利率总体上升,信用利差普遍上行

银行间利率:短端利率转为上行,各期Shibor均上升

2021年10月8日当周,短期利率普遍转为上行。其中,隔夜Shibor上行41BP至2.11%,1天回购利率上行41BP至2.10%,7天回购利率上行5BP至2.25%。

3个月期Shibor上行4BP至2.43%,6个月期Shibor上行2BP至2.49%,9个月期Shibor上行1BP至2.66%,1年期Shibor上行2BP至2.72%。

国债利率:长债上行短债下跌,国内期限利差扩大,中美利差收敛

2021年10月8日当周,国内国债利率长债上行,短债下跌。其中,1年期国债利率下行4BP至2.34%,5年期国债利率上行2BP至2.74%,10年期国债利率上行4BP至2.91%。1年期国开债利率下行2BP至2.40%,5年期国开债利率上行2BP至3.01%,10年期国开债利率上行4BP至3.22%。

从中国国债利率期限利差来看,利差扩大8BP至0.57%,中美10年期国债利差收敛10BP,回落至1.30%。

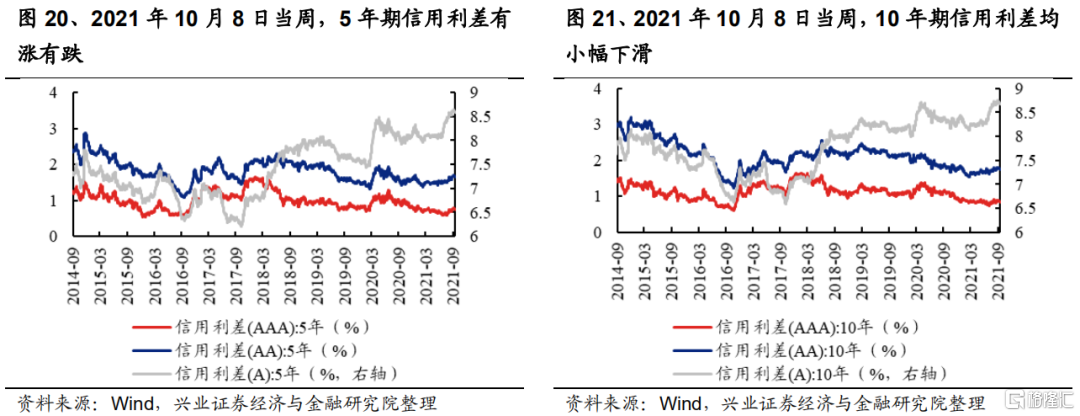

信用利差:短期信用利差普遍上行,中长期信用利差小幅下滑

2021年10月8日当周,1年期与5年期评级信用利差普遍上行,而10年期信用利差小幅下行。

1年期各评级信用利差均上行,AAA级上行6BP至0.49%,AA级上行5BP至0.82%,A级上行3BP至7.75%。

5年期各评级信用利差有涨有跌,AAA级上行1BP至0.76%,AA级上行2BP至1.67%,A级下行0.3BP至8.60%。

10年期各评级信用利差均小幅下滑,AAA级下行3BP至0.86%,AA级下行3BP至1.77%,A级下行4BP至8.70%。

风险提示

风险事件冲击,海内外央行货币政策超预期变化

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK