和誉-B(2256.HK)上市倒计时,深耕小分子肿瘤治疗组合

source link: https://www.gelonghui.com/p/490095

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近年来,在环境污染、工作压力、人们不良的生活方式及饮食习惯等种种因素影响下,全球癌症发病率呈现逐年上升趋势,肿瘤治疗药物的需求非常旺盛。在抗肿瘤药物中,小分子药物疗法一直被视作是治疗肿瘤的重要手段之一,且随着越来越多新靶点的发现,小分子肿瘤领域潜力被不断打开,资本市场的关注度亦持续升温。

就在近日,港股市场也即将迎来一家专注开发小分子肿瘤药物的创新药企和誉生物。我们知道港股医药板块在最近3个月以来一直处在震荡下跌区间,不少医药公司也因此选择了暂缓或延后上市,和誉生物选择在此时点登陆港交所,这家公司究竟有什么特别之处?

成立5年闯关港股,获“资本+人才”双重支撑

和誉生物成立于2016年,是一家研发驱动、临床阶段的生物医药公司,重点聚焦小分子肿瘤靶向和肿瘤免疫药物研发。

此番上市,和誉生物的联席保荐人——摩根士丹利和J.P. Morgan尤为引人注目,在资本市场众多IPO项目中由大摩和小摩两大顶级国际投行一起坐阵可以说尤为少见,这显然给其上市表现带来了期待,也催生了上市的关注热度。

除此之外,豪华的基石投资者阵容也是一大看点。此次和誉生物共引入了礼来亚洲基金, UBS, BlackRock, Warburg Pincus, 淡马锡, OrbiMed, Vivo, Hudson Bay, 清池资本, Janchor Partners, AIHC等11名国内外医药领域的知名投资机构作为基石投资者。

从两家顶级的投行护航到多个知名投资机构的加持,足见资本对和誉生物的青睐。

对于普通散户投资者来说,医药行业可能过于专业且难以理解,相较而言,投资机构往往更专业,并具有信息优势。因此跟着专业的投资机构进场或会是进行高门槛生物科技企业投资的一个简单高效的选择。以礼来曾投资的科济药业为例,自今年6月科济药业上市以来,三个月内持续上涨,录得累计涨幅超60%。

除了资本助力之外,和誉生物的创始人和管理团队以及在行业的“战绩”同样也是此次上市引发市场关注的焦点所在。

和誉生物创始人徐耀昌博士拥有超过25年的新药研发和管理经验,曾担任过诺华生物、豪森医药等多家知名药企的的新药研发高管,参与过约50个项目的药物发现过程,并促使其中6种药物成功实现商业化。

从其过往研发成功案例来看,徐耀昌博士和公司其他两名联合创始人喻红平博士、陈椎博士曾共同为数十款药物的研发做出贡献,如阿美替尼、度洛西汀、厄达替尼、拉米替坦、聚乙二醇洛塞那肽、瑞博西尼、氟马替尼及维奈托克等多个项目已成功实现商业化,并取得了良好的收益。可见,能够共同参与开发出多款重磅创新药物,离不开三位博士对创新药物研发全流程的熟练掌握,以及所拥有的丰富的药物研发经验和团队间形成的极高的默契与配合。

值得一提的是,据公司资料显示,和誉生物的研发团队自2016年起以每年约两个临床前候选药物的速度已将首八个发现项目推进至IND启用阶段,且将持续推进所有其他药物资产及项目至下一阶段。

基于此,不难判断的是,凭借着在肿瘤及其他疾病领域上成功的经验,加上对创新药研发全流程的熟练掌握,和誉生物优秀的创始人及管理团队有实力带领公司在研发创新上持续取得突破,并在行业中占据优势地位。

大小分子之辩,缘何专注于小分子领域差异布局?

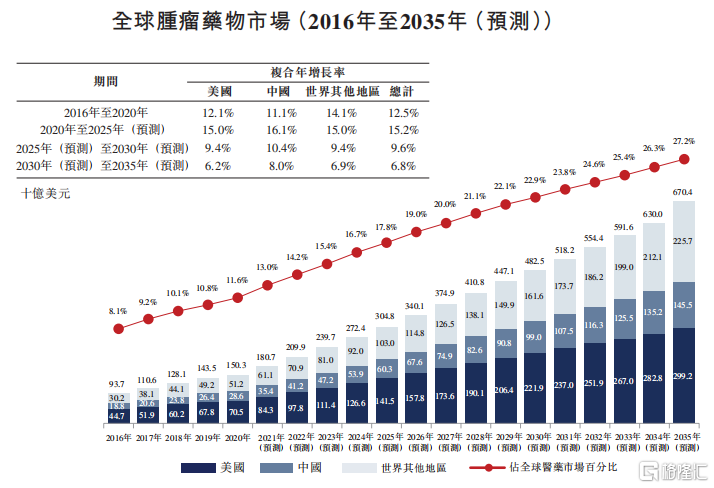

据Frost&Sullivan数据显示,全球肿瘤药物市场规模于2020年达到1503亿美元,并预计2025年将达到3048亿美元,年复合增长率为15.2%,其进而预计2030年将达到4825亿美元,2025年至2030年的年复合增长率为9.6%。

可以看到,全球未来十几年的抗肿瘤药物市场潜力是极具吸引力的。

图表一:全球肿瘤药物市场(2016年至2035年(预测))

数据来源:招股书,格隆汇整理

近年来,在全球抗肿瘤药物研发上,越来越多的生物制药公司将目光聚焦到开发大分子生物制剂疗法,使其不断抢占小分子化学药物的市场空间,导致市场产生了一种抗肿瘤药物领域已是大分子生物制剂天下的感觉。

然而就拿国内大分子生物制剂中PD-1的竞争情况来看,现在国产PD-1已有6款获批上市,超60种PD-1处在临床阶段,早已开始内卷,后来者或将面临靶点扎堆的严酷生存环境。

因此,对于生物科技公司来说,一味的追赶趋势或许不是最好的选择。

相较而言,生物制剂在很多方面依然难以替代化学药物。

举例来说,比如在给药途径上,生物制剂主要通过注射方式给药,而小分子药物则可通过口服给药,患者接受度高。在安全性上,小分子药物没有生物制剂的安全性问题,不存在呕吐等不良反应,并且价格较低,患者更容易负担。

现如今,国内以小分子为主的生物科技公司明显少于以大分子为主的生物科技公司,同靶点的小分子竞争格局要好于大分子,竞争更小。此前国盛证券研究也曾指出,优质的小分子药物竞争格局较好,空间不弱于大分子。

此外,据Frost&Sullivan数据显示,2020年,全球小分子肿瘤免疫治疗市场规模为890万美元,预期于2025年及2030年分别增至51亿美元,376亿美元,2025年至2030年年复合增长率为49.4%,依旧还有很大的增长空间。

在上述背景下,再来看和誉生物,其并不像国内其他生物科技公司改变方向进军大分子疗法,而是专注于自身优势,潜心研发创新且差异化的新一代小分子抗肿瘤靶向药物,希望为国内外患者开发出疗效好且可负担的药物。

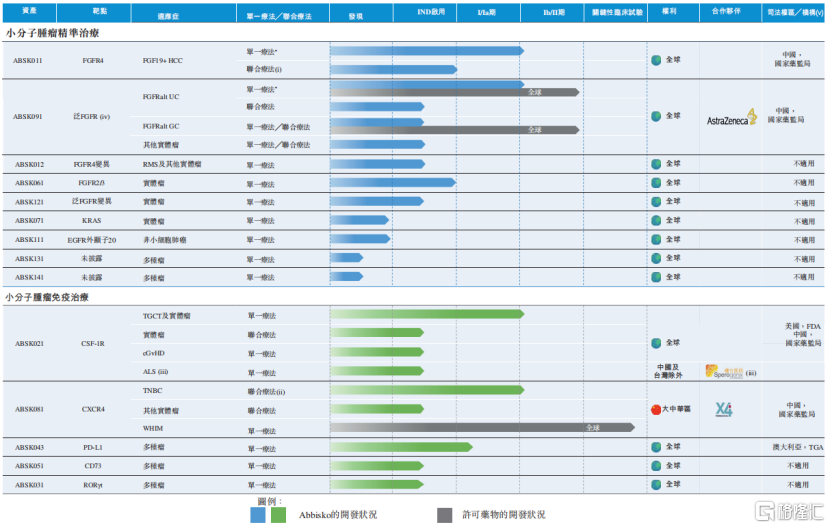

按招股书所述,目前公司产品管线涵盖小分子肿瘤精准治疗及小分子肿瘤免疫治疗,共已开发14款候选药物,5款处于临床阶段。

值得一提的是,据Frost&Sullivan数据显示,和誉生物拥有全球最大的成纤维细胞生长因子受体(FGFR)管线组合之一,其中就包括公司核心产品FGFR4抑制剂ABSK011和泛FGFR抑制剂ABSK091。

图表二:和誉生物产品管线

数据来源:招股书,格隆汇整理

1、核心产品ABSK011:潜在同类最佳或同类首创药物

ABSK011是一种潜在的高选择性小分子FGFR4抑制剂。目前公司已在中国台湾启动晚期实体瘤的Ib期临床试验,并已提交ABSK011联合罗氏的抗PD-L1抗体阿特珠单抗,治疗晚期肝细胞癌患者的II期临床申请。

截至发稿,全球还没有一款FGFR4抑制剂上市。

从市场来看,据Frost&Sullivan预测,2025年到2030年全球FGFR4抑制剂市场将会由2.32亿美元达到24.35亿美元,年复合增速高达60.1%,全球FGFR4抑制剂市场会迅速扩张。

从全球已进入临床阶段的FGFR4抑制剂竞争来看,据公司临床前直接比较研究数据显示,ABSK011比Fisogatinib(BLU554)显示出更高的效力及物理化学性质;在同一直接比较研究中,ABSK011的疗效优于BLU554及索拉非尼,显示出良好的临床前抗肿瘤活性。

因此,虽然目前进入临床的FGFR4抑制剂均处于I/II期试验,但从ABSK011临床前直接比较研究数据的良好反馈来看,其有希望成为全球同类产品中第一款或疗效最好的FGFR4抑制剂。在全球FGFR4迅速扩大的市场中,ABSK011或将占据市场先发优势,发展空间值得期待。

图表三:全球FGFR4抑制剂竞争格局

数据来源:招股书,格隆汇整理

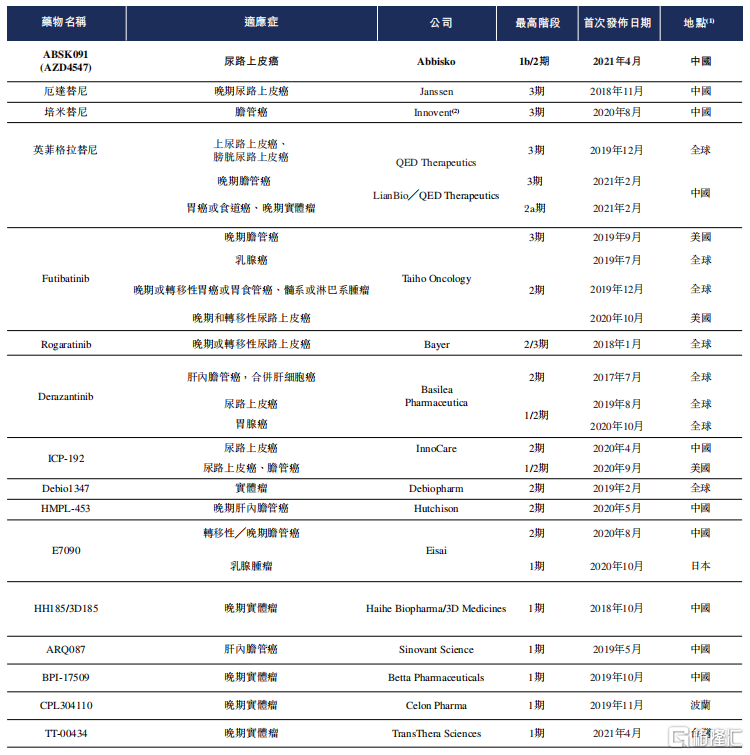

2、核心产品ABSK091,潜在同类最佳药物

2019年,公司从阿斯利康获得了ABSK091(前称:AZD4547)全球权利,其是一种具有全球商业权利的潜在高选择性小分子泛FGFR抑制剂,用于治疗多种实体瘤。

截至发稿,全球仅有3款泛FGFR抑制剂获批,而在中国还没有获批的泛FGFR抑制剂。

和誉生物的ABSK091早前已由阿斯利康已进行了I/II期临床试验,其相较于厄达替尼及培米替尼显示出良好的安全性,并已在尿路上皮癌、胃癌等多种适应症中实现临床概念验证。

在全球同类研发泛FGFR抑制剂的生物制药公司处于较于不错的地位,实现了弯道超车,有潜力成为全球泛FGFR抑制剂中疗效最好的药物。

图表四:全球泛FGFR抑制剂竞争格局

数据来源:招股书,格隆汇整理

在阿斯利康临床试验的成功数据的基础下,公司预计于中国内地启动一项针对晚期实体瘤患者的Ib期临床试验,和一项针对伴有FGFR2或FGFR3变异的尿路上皮癌患者的II期临床试验。预计将于2021年底前完成Ib期试验患者招募,并获得初步结果,令人期待。

总体来说,肿瘤药物研发领域中,目前越来越多的生物科技公司进军研发生物制剂药物,而忽略了小分子药物依旧有非常可观的市场,并不会完全被生物制剂所取代。在未来,小分子药物仍将会有一席之地。

和誉生物逆潮流专注研发小分子肿瘤药物,寻找市场尚未被发现的靶点,有望开发出市场上同类产品中首个或疗效更好的小分子肿瘤药物,挖掘出小分子肿瘤药物的自身优势和潜力,在市场的激烈竞争中站稳脚跟。

研发驱动下,独特的药物发现平台助力产品创新

和誉生物拥有自主建立的一体化靶点和药物发现平台,从靶点和生物标志物的筛选、发现和验证,到药物发现和转化研究。进行癌症基因组学与筛选、计算药物化学、转化与生物标志物科学,用于发现差异化及创新的肿瘤疗法。

具体来说,公司已对400多份癌细胞/模型样本进行基因组测序,完成20多个筛查项目;并建立了一个包含3700个分子的化合物库,和一个包含约1200万个分子的虚拟化合物库,以支持计算药物化学;公司的转化与生物标志物引导研究已开发出300多份细胞及体内模型。

随着公司的靶点和药物发现平台稳步推进研究,其业有望为公司发现更多具有潜力的临床前候选药物,扩展能够联合使用的多种靶点。目前公司已将其小分子肿瘤免疫治疗药物与上市药物结合启动临床研究。例如,公司已启动ABSK081联合君实生物的特瑞普利单抗治疗中国TNBC患者的Ib/II期临床试验。

此外,得益于公司自有的药物发现平台,其将核心产品与其他临床阶段候选药物组成了小分子肿瘤治疗候选药物组合,能够覆盖更多适应症,为患者提供更好的治疗方案。

目前公司已开发了主要靶向FGFR、EGFR及KRAS的小分子肿瘤精准治疗候选药物组合,能够用于治疗尿路上皮癌、胃癌、胆管癌、肺癌、肝细胞癌及其他实体瘤。在FGFR药物管线中,公司将ABSK091与ABSK011及ABSK061互为补充,覆盖更广泛的适应症。并且,针对那些对第一代FGFR候选药物产生耐药性的患者,公司的ABSK012及ABSK121新一代FGFR抑制剂能够为其提供更好的治疗方案,实现深度覆盖。

和誉生物在小分子肿瘤治疗的道路上已经拥有自主独特的药物发现平台,能为公司发现更多未被发现的小分子肿瘤药物靶点及更多药物组合治疗的选择,从而为患者提供疗效更好且价格更实惠的的治疗方案。

小结

现如今,创新药物研发已进入白热化阶段,大批创新药企涌入研发生物制剂药物,靶点同质化程度高,生物科技公司只有在治疗领域进行差异化布局或者拥有独特的技术平台才有机会长期在市场中站稳脚跟,有一席之地。

虽然目前肿瘤药物市场竞争激烈,但全球小分子肿瘤免疫治疗市场仍有很大的市场空间。和誉生物本身专注于开放创新且具有差异化的小分子肿瘤药物疗法,更是拥有自主研发的药物发现平台。公司的核心产品ABSK011在全球范围内更是还没有一款同靶点药物上市,且ABSK011与全球同类药物临床试验数据相比也显示出较好结果,展现出公司在小分子肿瘤药物上较为强劲的竞争力。

此外,和誉生物获多家知名机构投资者背书,在顶级投行护航之下,公司实力得到多重验证,上市之后,和誉生物的表现值得投资者关注。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK