以史为鉴,美股可能未到真正的调整期

source link: https://www.gelonghui.com/p/490079

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

以史为鉴,美股可能未到真正的调整期

15小时前

5,431本文来自格隆汇专栏:新时代策略,作者:邢曙光 刘娟秀

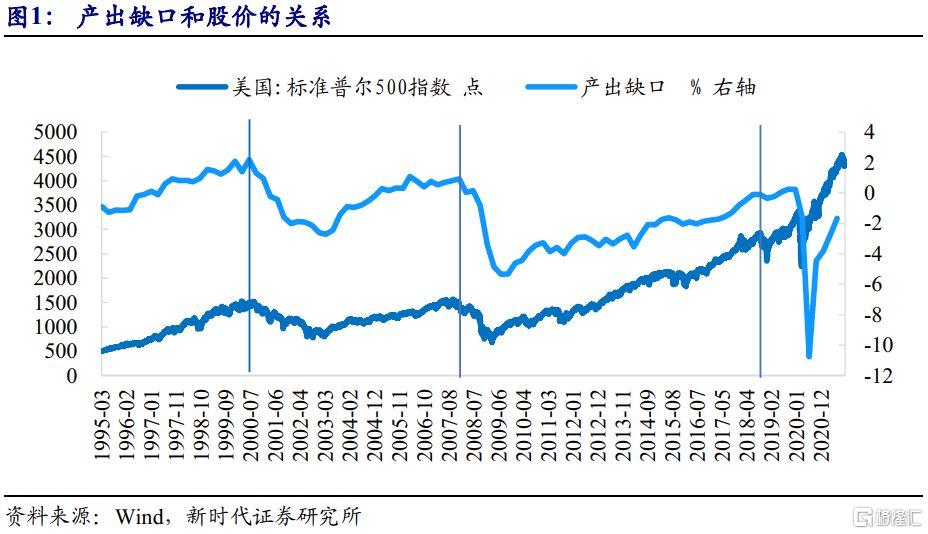

从中短期的经济周期来看,在产出缺口向下时,美股具有较大的调整压力。

近期,受美联储缩减购债预期增强以及债务上限影响,美股出现较大幅度调整,但是从历史经验来看,美股可能未到真正的调整期。美股真正的调整期是在经济衰退之际、产出缺口即将向下的时候,比如1990年、2000年、2007年。2018年美国已经处于经济周期末端了,美股波动加大。2019年美联储预防性降息,拉长了经济周期。但经济周期毕竟难以避免,即使没有疫情,美国产出缺口下降也会很快到来。

产出缺口下降,意味着产出增速低于潜在产出增速,经济进入收缩状态,企业ROE也将开始下降。如果只是产出增速下降,且高于潜在产出增速,此时经济仍是扩张的,产出缺口会继续扩大。此时,虽然企业盈利增速下滑,但增速仍较高,ROE继续上升,股价增速会下降,不过仍是正增长。只有当产出增速低于潜在产出增速时,利润增速低于某个门槛,ROE即将下降时,股价增速才会低于0,股价才开始下跌。

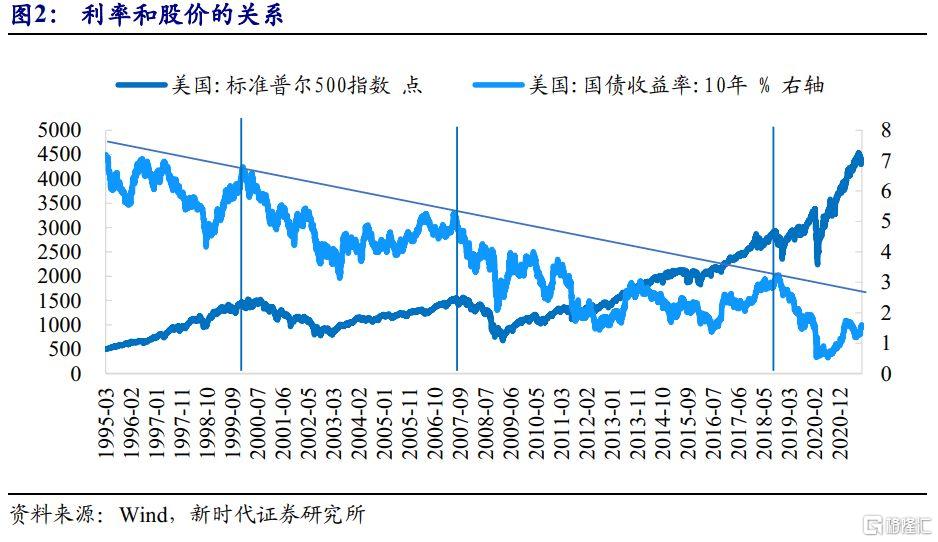

股价调整的时机还反映到利率上。产出缺口转正之际,货币政策往往开始收紧,利率上行一段时间之后,对经济的抑制也会增强。资本边际报酬递减,叠加融资成本上升,经济周期向下,产出增速下滑并低于潜在产出增速。从经验上看,利率达到峰值附近,股价开始进入真正的调整期。

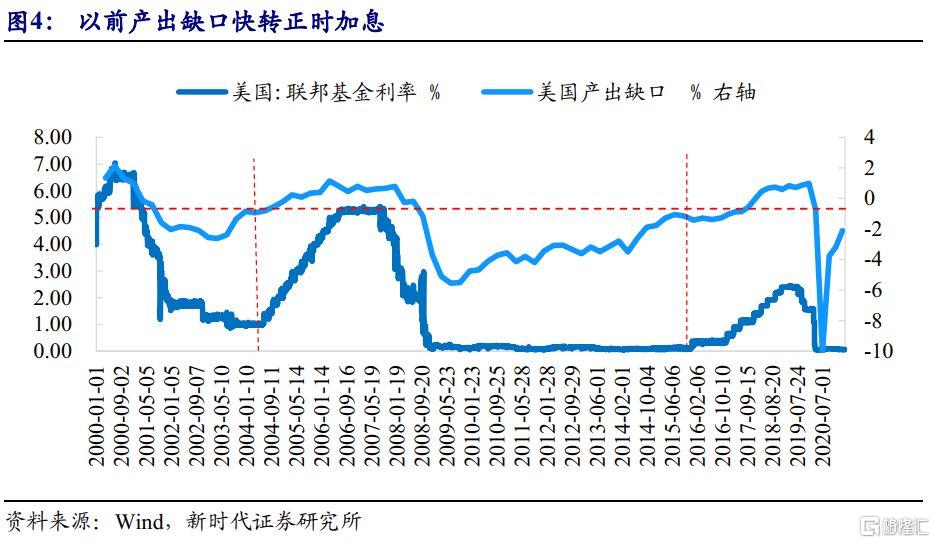

那么美股什么时候进入真正的调整期?也就是说,什么时候美国经济开始收缩,产出缺口、美债利率向下?

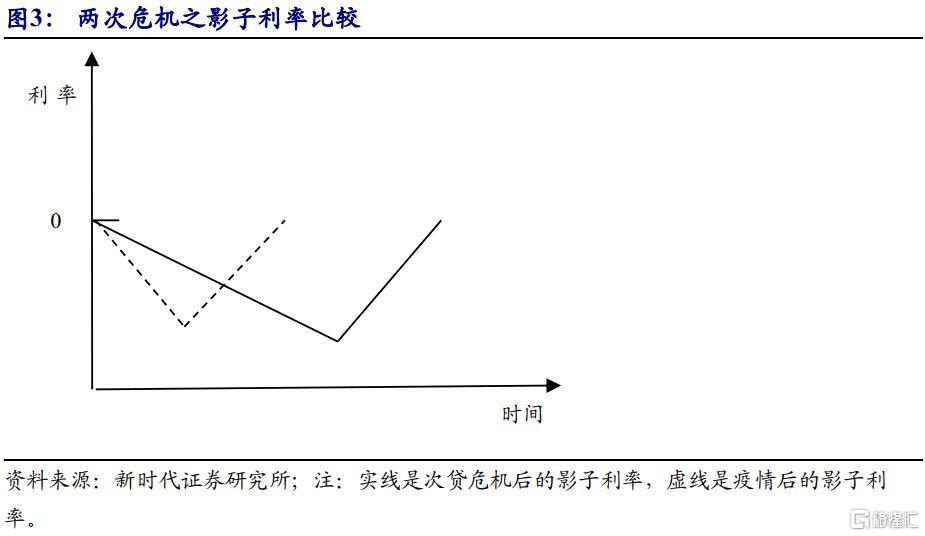

虽然美国ISM制造业PMI、Market制造业PMI分别从4月、8月开始下滑,但仍是比较高的,经济增速高于潜在经济增速,经济仍在扩张,负的产出缺口继续收窄,预计2021年末产出缺口转为正。这轮货币政策正常化进程既快于次贷危机后,也慢于次贷危机后。快于次贷危机后是说,疫情后的货币宽松还没达到次贷危机后的最大程度,影子利率就开始上升。慢于次贷危机后是说,次贷危机后的产出缺口达到目前这个阶段货币政策已经开始加息,而目前仅仅是讨论缩减购债。当然,这不是说本轮货币政策正常化进程偏慢或者偏快,因为每次危机下自然利率的变化路径是不同的,合理的货币政策利率走势也不应是同一个路线。

经济周期是非对称的,产出缺口为负、上升的时间比较长,而产出缺口转正后,马上就可能下降从而转负,这就是弗里德曼提出的摆动模式(Plucking Model)经济周期。疫苗广泛施打下,新冠肺炎流感化,美国经济仍在复苏中,负的产出缺口继续收窄。2021年末产出缺口转正之后,可能会经过短期扩张,产出缺口就会掉头下降。这次经济危机没有市场出清,企业也没有去杠杆,未来企业加杠杆的空间可能不会很大,美国或许不会像前几次那样开启大规模的朱格拉周期。与此同时,企业债务规模比较大,企业在低利率环境下大量借债,融资成本的上升会增加企业债务负担,加快经济的衰退。这一次产出缺口转正之后,再次下降的速度可能快于以往经济周期。

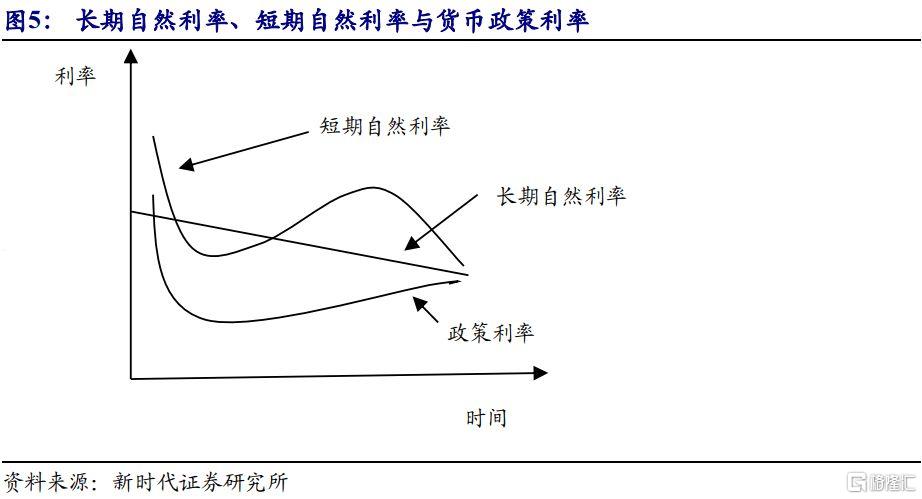

有必要区分短期自然利率、长期自然利率。疫情会导致美国长期自然利率的下滑,而短期自然利率则受到疫情节奏、财政刺激的影响,会先上升后下降。目前来看,疫情影响钝化,短期自然利率还会上升。美国新一轮基建计划大概率仍会出台,只是规模和时间问题。债务上限上调应该没问题,2021年末这个问题会得到解决,加上美联储准备缩减购债,短期自然利率会进一步上升,债券利率仍将继续上升一段时间。此后,短期自然利率可能会很快向长期自然利率收敛,同时也很难回到疫情前中枢水平。利率是车,美联储不是司机是乘客,受自然利率拖累,货币政策利率也无法回到疫情前。

疫苗广泛接种下,疫情影响钝化,美国产出缺口和利率会继续上升,美股也会继续上涨。利率上升对股价的压力不必担心,需求冲击下,利率和股票收益率是正相关的,2000年以来总是如此。然后在长期自然利率约束下,产出缺口、利率掉头向下的速度可能快于以往经济周期,此时美股将面临较大的下行压力。不过,如果美国持续发起好几轮基建以及进行预防性降息,经济周期会被拉长,产出缺口向下的进程会被打断,美股也会被拉上去,就如2019年。

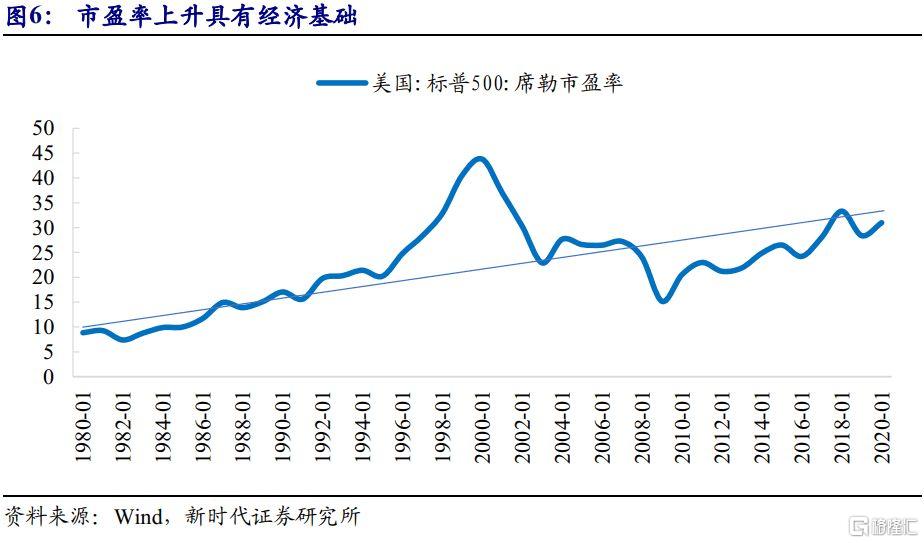

以上是从经济周期角度来分析的,侧重美股的波动。忽略波动,长期以来美股趋势性上涨一直让人困惑。实际上,这是因为整体经济垄断能力的增强。垄断能力来自两方面,一是新经济的天然垄断性,二是传统经济的市场集中度提升。垄断能力的增强不仅保障了经济增速下滑时企业资本回报率的平稳,还使风险调整后的贴现率低于资本回报率。后者意味着,在资本产出弹性不变情况下,利率和经济增速会背离,利率下降快于经济增速下滑,同时,合理的PE会不断上升,不存在均值回归。疫情使经济更加垄断化、轻资产化,1980年以来的PE上升趋势或许会保持下去。

以上是从经济周期角度来分析的,侧重美股的波动。忽略波动,长期以来美股趋势性上涨一直让人困惑。实际上,这是因为整体经济垄断能力的增强。垄断能力来自两方面,一是新经济的天然垄断性,二是传统经济的市场集中度提升。垄断能力的增强不仅保障了经济增速下滑时企业资本回报率的平稳,还使风险调整后的贴现率低于资本回报率。后者意味着,在资本产出弹性不变情况下,利率和经济增速会背离,利率下降快于经济增速下滑,同时,合理的PE会不断上升,不存在均值回归。疫情使经济更加垄断化、轻资产化,1980年以来的PE上升趋势或许会保持下去。

所以,从中短期的经济周期来看,在产出缺口向下时,美股具有较大的调整压力。从长期的经济结构来看,美股具有源源不断的动力。

风险提示

疫情超预期;货币政策超预期

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK