美元反弹的逻辑与可持续性

source link: https://www.gelonghui.com/p/465696

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美元反弹的逻辑与可持续性

昨天 12:38

14,348本文来自格隆汇专栏: 张明宏观金融研究,作者:张明、陈胤默

美元指数走强引发了新兴市场国家货币对美元汇率贬值、资本市场动荡与货币政策调整。

美元指数再度走强是2021年第1季度全球外汇市场的焦点。文章分析了美元指数走强的原因,指出在疫苗大规模注射背景下,2021年美国经济仍将领跑发达经济体。美元指数的未来走势主要取决于如下两方面:一是通货膨胀预期与美国10年期国债收益率走势;二是全球经济政策不确定性。

美元指数再度走强是2021年第1季度全球外汇市场的焦点。美元指数走强的原因在于,在疫苗大规模注射背景下,2021年美国经济仍将领跑发达经济体。在美国产出缺口已经缩小的前提下,拜登政府再度推出了1.9万亿美元的财政刺激计划和约2万亿美元的基建和经济复苏计划。美元指数走强引发了新兴市场国家货币对美元汇率贬值、资本市场动荡与货币政策调整。

一、 美元指数为何再度走强?

(一)2021年第1季度美元指数再度走强

美元指数再度走强是2021年第1季度全球外汇市场的焦点。美元指数创下自2020年11月以来的新高。

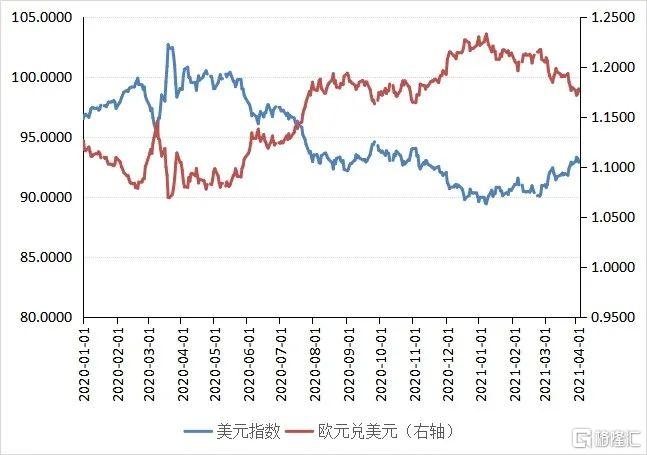

从总体来看,在2021年第1季度,美元指数由89.9升至93.1,上升了3.6%。美元指数走势可以分为两个阶段(见图1)。第一阶段是2020年12月31日至2021年2月24日,美元指数横盘在90.0附近,波动较小;第二阶段是2021年2月24日至2021年3月31日,美元指数由90.0上升至93.1,升了3.5%。

从美元指数构成来看,美元对大多数国家货币均呈现升值趋势,仅对英镑和加元呈现小幅贬值趋势。与2020年12月31日的各大汇率数据进行比较,在2021年3月31日,美元兑日元升值了7.2%,美元兑瑞士法郎升值了6.5%,美元兑欧元升值了4%,美元兑瑞典克朗升值了6.2%;美元兑英镑贬值了0.9%,美元兑加元贬值了1.4%。

图1 美元指数与欧元兑美元汇率走势

数据来源:Wind资讯

(二)美元指数走强背后的逻辑

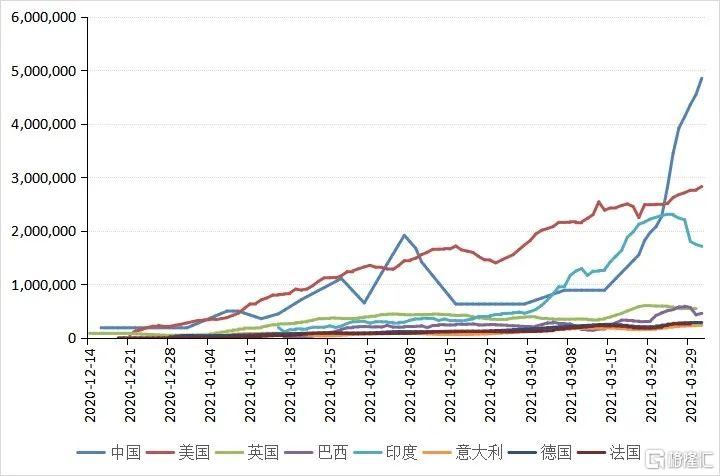

在疫情和疫苗的赛跑中,疫苗占了上风,2021年疫苗注射快的国家与疫苗注射慢的国家,经济表现的差距可能拉大。先从疫情发展来看,2021年,美国新增疫情人数有所趋缓,但部分州的疫情仍较为严重。西班牙、德国、法国等欧洲部分国家的新增疫情人数仍在上升。阿根廷、巴西、印度和土耳其等新兴市场国家的疫情继续恶化。从疫苗每日新增接种剂数来看,相较其他国家,美国的疫苗接种推进速度相对较快(见图2)。

在疫苗大规模注射的背景下,2021年美国经济仍将领跑发达经济体。根据IMF于4月6日发布的《世界经济展望报告》,预计2021年全球经济将增长6%,增速高于此前预期,表明经济复苏的步伐在加快。2021年美国经济增速预计在6.4%,欧元区、日本、英国、加拿大及其他发达经济体的经济增速稍弱于美国,分别为4.4%、3.3%、5.3%、5.0%和4.4%。

图2 疫苗每日新增接种剂数七天移动平均

数据来源:Wind资讯

在美国产出缺口已经缩小的前提下,拜登政府再度推出天量财政刺激计划。2021年1月14日,拜登公布了总规模高达1.9万亿美元的财政刺激计划,主要用于疫情防控及对居民、小企业、州和地方政府的援助等方面。在总规模方面,新的财政刺激计划规模是2020年12月通过的9000亿美元刺激法案的2倍之多。其后,在2021年3月31日,拜登又宣布投入约2万亿美元的基础设施和经济复苏计划,以此来刺激就业,重点投向交通基础设施、绿色能源、电动车等领域。

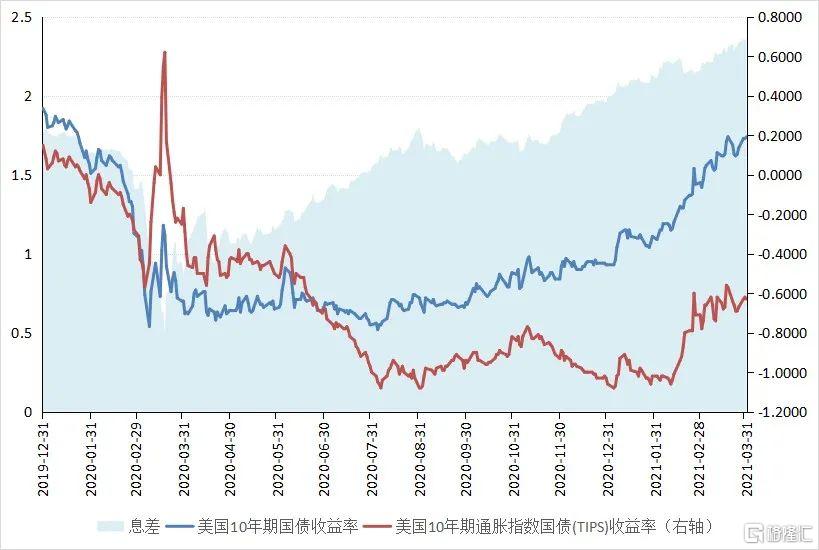

大规模的财政刺激引发了市场对美国通货膨胀抬头的预期。美国10年期通胀指数国债(TIPS)收益率通常被看作美国国债的实际收益率指标,其与美国国债名义收益率之差,被投资者看作美国年通胀率的预期。具体来看,2021年3月31日,美国10年期通胀指数国债(TIPS)收益率为-0.63%;美国10年期国债收益率为1.74%,这意味着盈亏平衡通胀率(二者息差)已经接近2.37%。而在2020年12月31日,盈亏平衡通胀率仅为1.99%。投资者对美国通胀预期的上升带动美国10年期国债收益率的上升。后者从2020年12月31日的0.93%,涨至2021年3月31日的1.74%,上升了81个基点,涨幅达87%(见图3)。

笔者认为,美元指数本轮走强主要是由于美国国债收益率上升所带动。魏伟和郭子睿(2021)认为美元指数的止跌反弹主要是由于美国相比欧洲财政空间更大、疫苗接种更快、美国的经济复苏要强于欧洲所致。管涛(2021)认为1.9万亿美元的经济救助计划是本轮美债实际收益率上升的重要原因,但从长远来看也会增加美国政府债务、影响财政的可持续。

图3 美国10年期国债收益率与美国10年期通胀指数国债(TIPS)收益率(%)

数据来源:Wind资讯

(三)美元走强的影响

美元汇率走强一方面带动了新兴市场国家货币(包括人民币在内)对美元汇率的贬值;另一方面,新兴市场国家资本流出状况不容乐观,部分新兴市场国家已被迫加息。

具体来看,在2021年第1季度,大部分新兴市场国家的货币呈现由升转贬的趋势。就东亚、东南亚的新兴市场国家货币而言,较2020年12月30日,韩元、马来西亚林吉特、泰铢、印尼卢比分别贬值了4.2%、2.9%、4.4%、3.3%。外债风险较高的新兴市场国家货币贬值幅度较大,例如,巴西雷亚尔、阿根廷比索、土耳其里拉的分别贬值了9.6%、9.3%、12.4%。

这也导致部分新兴市场国家出现资本外流与市场动荡,有些新兴市场国家甚至被迫加息。国际金融协会(Institute of International Finance,IIF)的数据显示,2021年3月(截至3月26日),新兴市场约有47.9亿美元的资本流出,这是2020年9月以来最大的月度资本外流。为避免资本外流引发外债危机、货币贬值进一步推高通货膨胀,巴西、土耳其、俄罗斯央行陆续加息。2021年3月17日,巴西中央银行宣布将基准利率从2%升至2.75%,这是巴西央行自2015年7月以来首次加息;3月18日,土耳其央行将关键利率上调200个基点至19%;3月19日俄罗斯央行宣布将基准利率上调至4.50%,预估为4.25%。

(四)美元指数未来的运行趋势

对下一阶段美元指数的运行趋势进行判断,主要看如下两个方面:一是看通货膨胀预期与美国10年期国债收益率的运行前景;二是看全球经济政策不确定性指标的状态。

笔者认为,长期美国国债收益率的上升空间可能比较有限。在2021年突破2.0%的可能性是存在的,但突破2.5%的可能性较小。有如下四方面的理由:一是从宏观经济走向来看,美国10年期国债收益率尚不存在大幅上升的基础。美国经济在2020年与2021年的平均增速仅为1.45%,显著低于2016年至2019年的经济增速。二是从物价走势来看,短期内美国核心CPI同比增速持续显著超过2%的可能性并不太高;综合失业率与劳动生产率的变化来看,新冠疫情对美国劳动力市场的负面影响是持久的。三是从美国联邦政府债务变动来看,美国10年期国债收益率显著上行,将会显著加大美国政府的财政压力。四是从财政政策和货币政策配合角度来看,为了配合拜登政府1.9万亿美元财政刺激方案的实施,美联储仍将通过大规模量化宽松政策来降低财政融资成本。到2021年底,美联储总资产可能达到8.5万亿~9万亿美元。

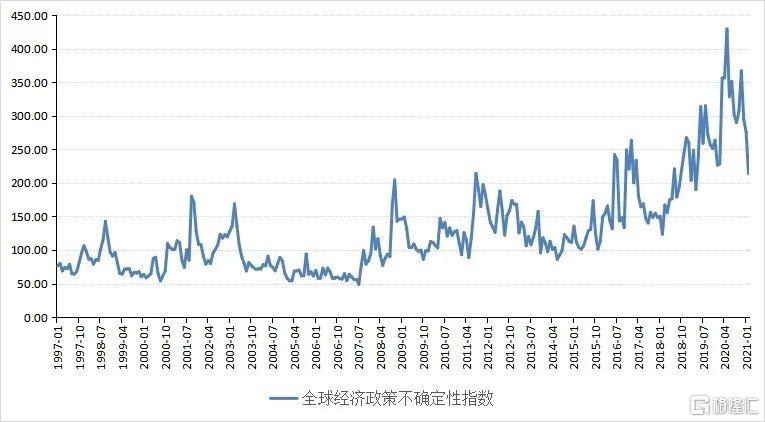

经济政策不确定性指数虽有小幅回落,但考虑到中美关系可能再度恶化,全球经济政策不确定性指标可能上升,这会推动美元指数走强(见图4)。从2021年3月12日,美日印澳“四国安全对话”举行了首次首脑峰会;至2021年3月18日,中美高层在安克雷奇的高层战略对话,及近日的新疆棉花事件看,中美关系前景不容乐观。拜登政府可能延续特朗普时期对华的强硬态度。

图4 全球经济政策不确定性指数

数据来源:Wind资讯

二、对汇率走势的预测

笔者认为,美元指数在短期内可能会小幅上行,但上升幅度有限,美元指数预计在89-95之间波动。理由在于,一是,基于上文分析,笔者认为2021年后3个季度美国10年期国债收益率的上升幅度将比较有限;二是,2021年全球经济增速恢复,美国经济复苏步伐虽在加快,但目前基础还不稳固、也不均衡,劳动力市场还面临较大问题,且在天量财政刺激下,美国政府新增的国债付息压力也在加大。与笔者观点不同的是,沈建光(2021)认为2021年,伴随着美国疫情拐点已现,大规模刺激计划促使经济强劲增长,美国10年期国债收益率加速上行,美元指数或已触底反转,年内大概率呈现盘整上行的态势。

市场分析人士对人民币汇率走势亦存在一定差异。北大国民经济研究中心(2021)认为当前人民币汇率的波动走势主要受中国经济基本面、全球避险情绪、中美关系和国际局势的影响。马燕等(2021)认为美元指数是影响人民币汇率走势的重要因素,预计美元指数在美国经济乐观、通胀上行以及美强欧弱的支撑下整体上仍将上行,人民币汇率则将在6.42-6.72运行区间内偏弱波动。

笔者认为,2021年人民币兑美元汇率可能延续双边波动格局,更有可能围绕6.4-6.8的区间上下波动,中枢水平在6.5-6.6左右。人民币兑CFETS货币篮指数可能在95-99区间内波动。

注:本文为国家金融与发展实验室2021年第一季度人民币汇率报告的一部分,发表于《中国货币市场》2021年第5期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK