【天风研究】2021年利率债供给压力如何?

source link: https://www.gelonghui.com/p/435132

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【天风研究】2021年利率债供给压力如何?

作者:天风证券孙彬彬团队

来源:固收彬法

策略展望:

(1)近期国债发行有两点值得关注:

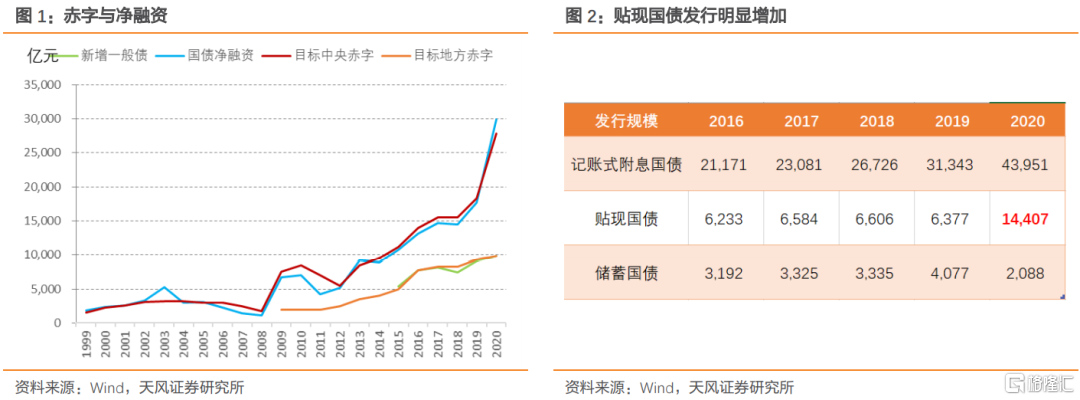

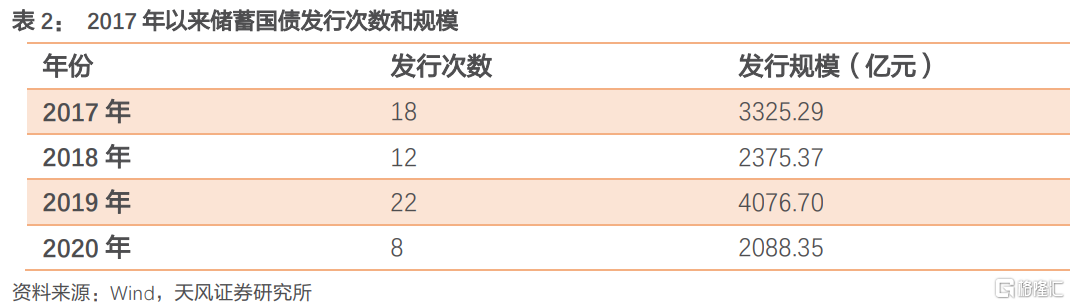

一是国债净融资超过年度中央赤字目标。数据“异常”主要来自贴现国债,通常用于年内调剂,每年规模稳定在6000-6500亿的水平,而2020年则明显增至14407亿元。2019年年底中央债务往年限额还剩7,170.31亿元,因而理论上确实有突破的空间。不过考虑到中央经济工作会议强调财政可持续性、不提“有为”,我们判断这种突破可能是暂时的。

二是上周财政部临时增发2年期国债。一方面多发规模相对有限,另一方面这可能与今年的储蓄国债少发有关。

(2)关于近期新一批地方再融资债券额度预下达,我们判断:一、这个额度预计仍是今年的,并不是提前下达的额度。二、考虑这个额度后2020年全年再融资债发行规模可能超财政部要求上限。三、关注今年全年再融资债发行规模是否会超过今年地方债到期规模。

(3)我们预计2021年全年利率债发行规模18.4万亿,净融资9万亿;其中一季度发行规模4.3万亿,净融资1.65万亿。

对比来看,2021年利率债发行规模预测值基本与今年持平,不过净融资规模较今年下降;2021年一季度发行规模较今年同期有所提升(主要是到期规模较大所致),净融资规模较今年同期有所回落。因而,明年全年以及一季度利率债供给压力整体而言均较今年有所缓解。

值得注意的是,目前提前下达额度尚未公布,进度和节奏上明显慢于去年,叠加明年稳增长诉求的减弱以及财政部对于均衡发行节奏的要求,这可能意味着明年一季度/一月提前批地方债发行的规模较今年更低,整体发行节奏后移,明年年初地方债供给压力较今年有所缓解,对债市带来的冲击也会小一些。

(4)考虑到政策对于地方债发行期限的要求,明年超长债供给结构也会有所改善,10年及以上超长期限利率债供给压力较今年会有所缓解。

最近国债和地方债的计划外发行引发市场关注,除此之外,市场还关心明年地方债额度是否会提前下达以及明年(特别是一季度)利率债供给规模,对此我们进行讨论分析。

如何看待计划外发行?

1.1. 赤字约束与国债增发

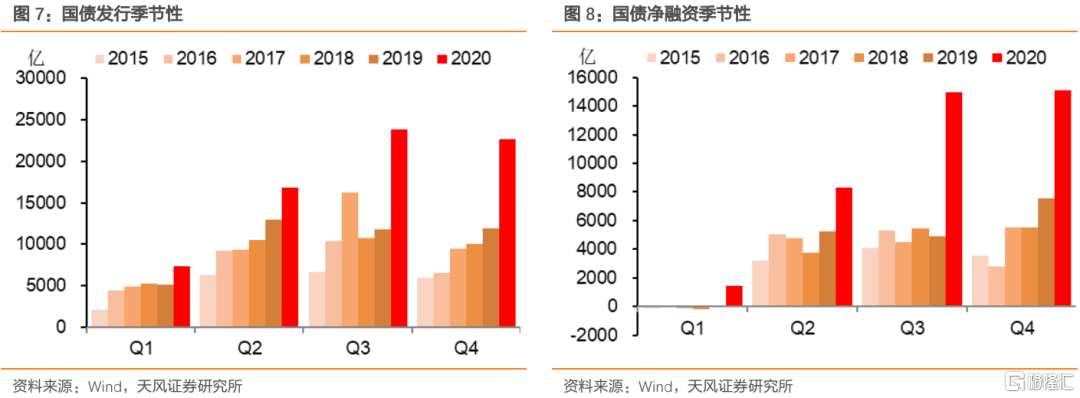

近期国债发行有两点值得关注:一是国债净融资超过年度中央赤字目标;二是上周财政部临时增发2年期国债。

通常而言国债净融资规模不会超过当年赤字规模。今年国债(剔除特别国债)净融资已达29,848亿元,明显高于27,800亿元的中央赤字规模。如果细分来看,数据“异常”主要来自贴现国债,通常用于年内调剂,每年规模稳定在6000-6500亿的水平,而2020年则明显增至14407亿元,单只债券发行规模也由往年100亿元左右增至200亿元以上。

2019年年底中央债务往年限额还剩7,170.31亿元,因而理论上确实有突破的空间。以增发贴现债的方式来利用限额(明年上半年基本全部到期),如果未来形势乐观,也可以灵活调整(财政政策的跨周期设计),中央经济工作会议强调财政可持续性、不提“有为”,我们判断这种突破可能是暂时的。

12月16日,财政部公告称将于12月23日招标续发500亿元2年期记账式附息国债,并且该国债为计划外发行[1],对市场也造成了一定的扰动。

对此我们看法如下:

(1)计划外发行有先例,通常规模不大

回顾历史,部分年份也零星出现过计划外多发的情况,但整体来看规模并不大,最多的年份(2019年)也仅多发632亿元。

(2)本次增发与储蓄国债少发有关

由于疫情原因今年储蓄国债发行明显偏少,不论是发行数量还是规模明显少于往年水平,上半年亦有多只取消或推迟发行(凭证式国债需要网点购买)。

1.2. 关于地方债再融资额度

12月14日,21财经报道称新一批地方再融资债券额度预下达,该批债券将陆续于近期发行,额度也可结转到明年发行[2]。

对此我们有如下判断:

一是这个额度大概率是今年的,因为再融资债往往稍提前地方债到期时点发行(一般在当月或早一个月),而明年1、2月基本无地方债到期,此时发明年的再融资债时间上偏早;

二是如果是今年的额度,那么多发的空间并不大。今年地方债到期20757亿元,此前财政部确定的再融资债发行上限18358.8亿元。如果是本年的额度,多发的理论规模也只有不足2000亿元。

国债会发多少?

2.1. 2021年国债约为6.3万亿,净融资2.2万亿

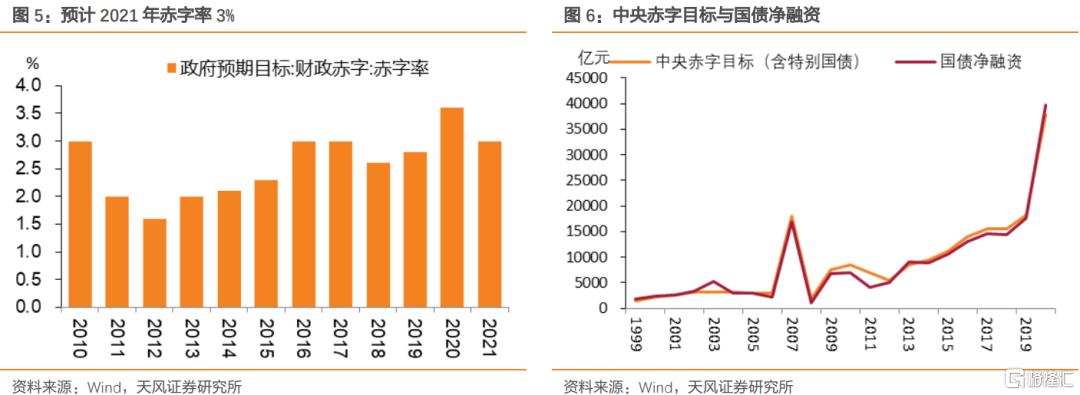

2021年赤字率预计不会突破3%,特别国债不再发行。今年为了对冲疫情带来的负面影响,赤字率上升至3.6%,赤字规模上升至37600亿元(其中中央赤字27800亿元,地方赤字9800亿元),还有1万亿抗疫特别国债[1]。2020年中央经济工作会议[2]强调“积极的财政政策要提质增效、更可持续,保持适度支出强度”,并且考虑到明年经济回升,我们判断目标赤字率预计还是会回到3%水平或以下(国际公认的警戒线是赤字率3%,疫情之前政府对于3%的赤字率仍有坚持[3])。随着疫情消退和经济恢复,特别国债可能不再发行。

当前经济持续恢复,明年经济预计维持在潜在产出附近。参照IMF的预测,2020、2021年GDP增速约在1.9%、8.2%,根据我们测算2020、2021年GDP平减指数分别为1.2%、1.5%,从而可以得到2020、2021年名义GDP预计分别为1,024,555亿元、1,123,936亿元。假设明年目标赤字率回到3%,对应财政赤字33,718亿元。疫情之前中央财政赤字占比在65%左右,地方财政赤字占比约为35%,今年受疫情影响中央赤字占比有所提升,预计明年将会回落。按照65%的中央财政赤字占比测算明年中央赤字规模约2.2万亿,这基本是国债全年净融资规模。

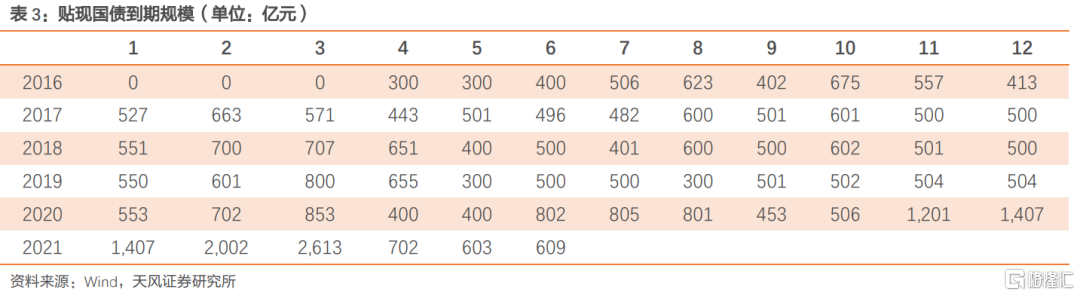

2021年国债发行规模约6.3万亿。2021年全年国债到期规模为3.52万亿,结合2021年净融资2.2万亿,再考虑当年发行到期的贴现国债预计超过5000亿(2020年约为6472亿),那么全年总发行规模约6.3万亿元。

由于2021年一季度国债发行计划仍未公布,因此我们主要通过季节性特征来判断明年一季度国债发行及净融资规模。

2.2. 一季度国债发行规模约1.2万亿元,净融资约-1000亿元

2015-2019年的一季度国债净融资均略小于零,2020年升至1427亿元。假定明年一季度国债净融资恢复至疫情前的水平(即零附近),考虑到明年一季度约有1.3万亿国债到期,那么对应国债发行规模同样为1.3万亿左右。需要注意的是,今年多发贴现国债明年一季度集中到期,是否全部续做值得观察。如果按照之前的判断,赤字突破只是暂时的,一季度国债净融资可能会略少一些。

地方债供给压力如何?

3.1. 预计全年发行规模上限7.3万亿、净融资4.93万亿

预计新增地方一般债约1.18万亿。新增一般债通常不会超过地方赤字目标,根据上文的测算,2021年如果赤字率为3%,则地方财政赤字约1.18万亿,这基本是2021年新增一般债的规模上限。

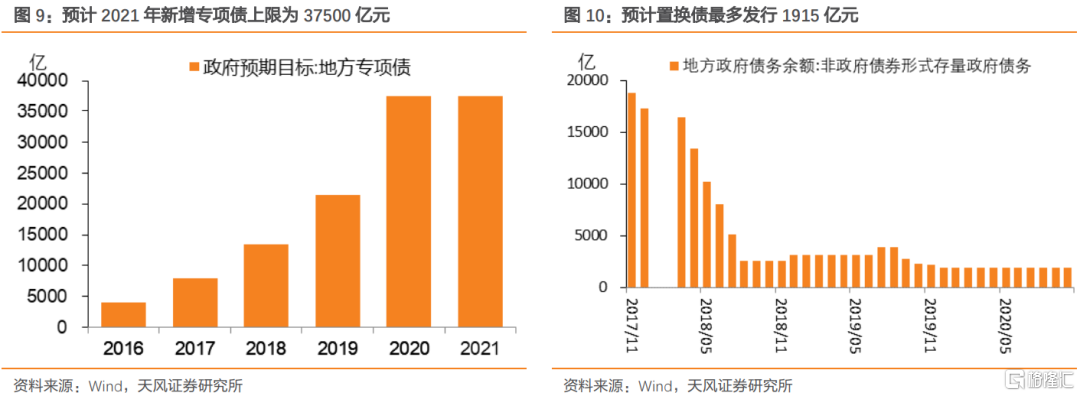

预计新增专项债规模上限为3.75万亿。在明年疫情消退、经济继续恢复的环境下,基建托底诉求下降,叠加中央经济工作会议要求财政政策保持“适度”、“持续性”,我们判断明年财政扩张力度大概率放缓,预计明年新增专项债规模不会超过今年3.75万亿的规模,或可能有小幅下降。

预计置换债最多发行1915亿元。置换债方面,2020年11月非政府债券形式存量政府债务余额为1915亿元,假设剩余部分全部在2021年置换完毕,则2021年置换债发行规模1915亿元。不过,考虑到今年没有置换债,明年可能也不再发行。

预计再融资债券发行2.36万亿元。再融资债券方面,财政部明确2020年地方政府再融资债券发行规模上限18358.80亿元[1](截至目前发行规模约为18091亿元),约占今年到期规模的88.45%。2021年地方债到期规模为26680亿元,假设再融资比例不变,那么明年再融资债发行规模约为2.36万亿。

综合来看,预计2021年地方债发行总规模7.3万亿元,净融资规模约4.93万亿元。

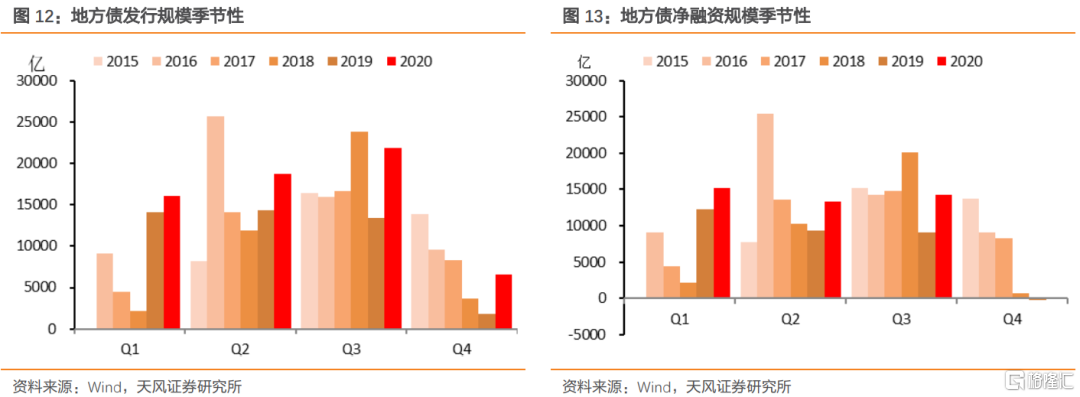

3.2. 一季度发行规模上限1.85万亿、净融资1.5万亿

2018年12月29日,第十三届全国人民代表大会常务委员会第七次会议决定:在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元(这批新增地方政府债最早在2019年1月发行);授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日[2]。

2019年11月27日,财政部提前下达2020年第一批新增专项债务限额1万亿元,并且最早在2020年1月2日开始发行。2020年2月,提前下达2020年新增地方政府债务限额8480亿元,其中专项债务限额2900亿元。[3]2020年4月,再提前下达1万亿专项债,并指导要求5月底用完[4]。

理论上今年提前下达明年地方债额度上限可达28380亿元(=47300*0.6,2020年新增专项债37500亿元,新增一般债9800亿元)。结合往年经验、考虑到今年专项债资金项目推进较慢以及2021年地方债规模可能不会高于今年,实际提前下达额度大概率显著低于这一水平,提前下达地方债规模主要在一季度发行。

并且,考虑到目前提前下达额度尚未公布,进度和节奏上明显慢于去年,这可能意味着明年一季度/一月提前批地方债发行的规模较今年更低,整体发行节奏后移。

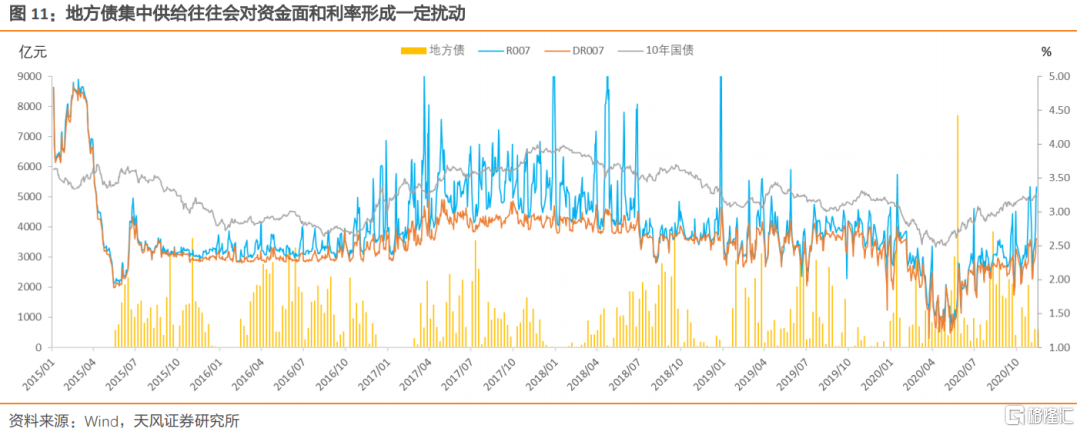

一季度地方债发行规模还可以从发行节奏均衡的角度来判断。近年来地方债的发行节奏并不均衡,每年都会在个别月份出现集中供给现象,虽然央行通常也会有所配合,但地方债集中发行确实会对资金面以及长端利率造成扰动。对此,2020年11月财政部发布的《关于进一步做好地方政府债券发行工作的意见》[5]强调均衡发行节奏,同时明确财政部将会对此组织协调。明年稳增长压力预计小于今年,地方债发行也没有那么迫切,因而预计明年一季度地方债集中供给的情况会有所改善,对债市带来的冲击也会小一些。

结合政策要求,我们预计一季度地方债发行规模上限为1.85万亿,净融资约为1.5万亿。

2019、2020年一季度新增地方债(包含一般债和专项债)发行规模分别为1.2、1.5万亿,分别占全年限额的38%和33%。考虑到明年稳增长诉求的减弱以及财政部对于均衡发行节奏的要求,我们认为明年一季度地方债供给压力较今年有所缓解,预计净融资不会超过今年的规模1.5万亿。此外,明年一季度有3500亿元地方债到期,假设到期部分全部发行再融资债券,那么一季度地方债发行规模上限约为1.85万亿。

政策性金融债发行有何变化?

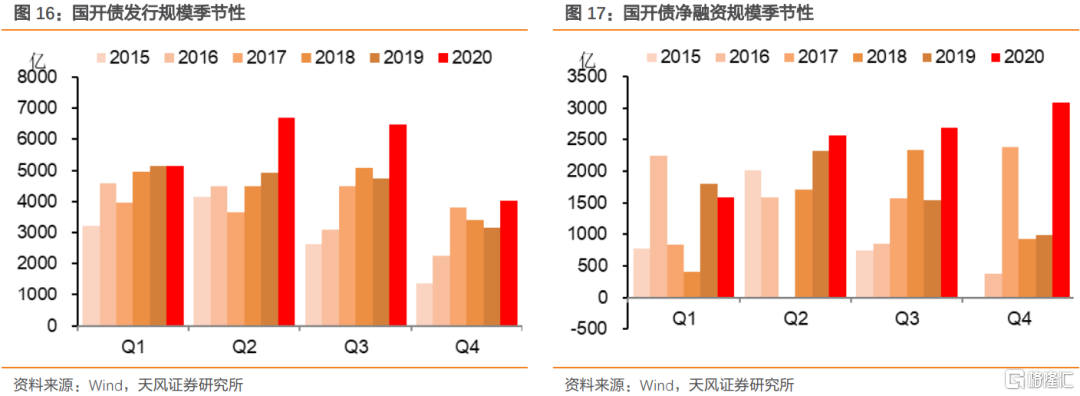

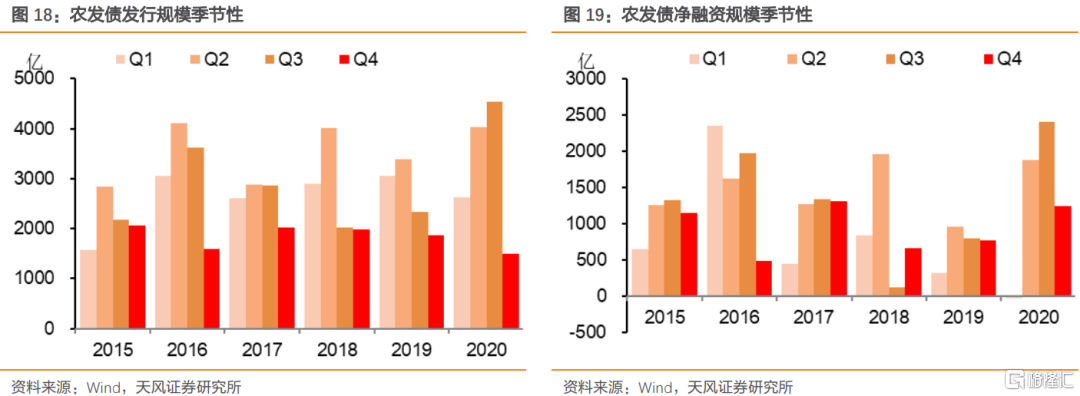

政策性金融债由于通常不公布发行计划,供给规模和节奏的预测主要依据历史发行规律。

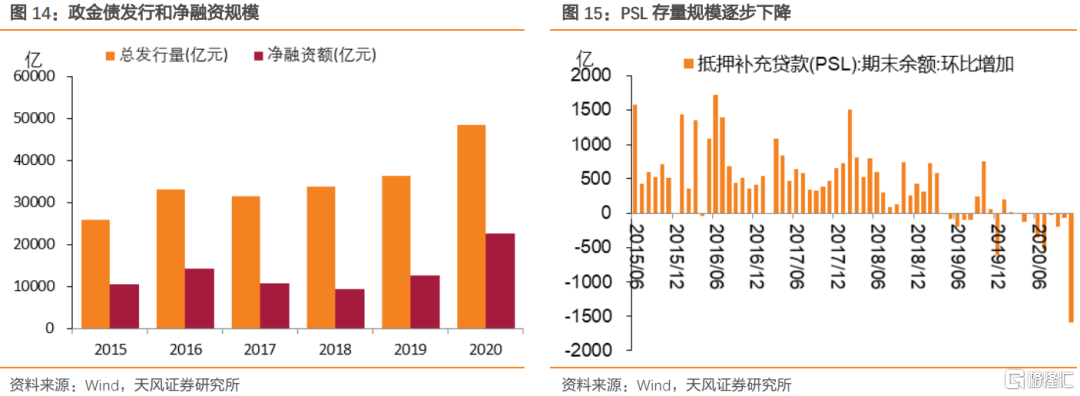

今年政金债发行和净融资规模较往年有明显提升,这主要有两方面的原因:

一是疫情之下响应政策要求加大对于实体企业的信贷支持力度,为此需要发行债券补充负债(应付债券为国开行、农发行和进出口行计息负债中最主要的部分)。

二是PSL规模持续下降(1-11月累计降幅约2700亿元),政策性银行负债缺口的增加,因而也需要发行债券进行补充。

展望明年,由于疫情逐步消退以及稳增长压力减弱,政策性银行信贷投放力度/增量预计会小于今年,不过PSL规模的持续下降仍使得政策性银行有通过发行债券补充负债的需求,因而我们判断明年政金债净融资规模会低于今年,但高于2019年,约为1.8万亿(2019、2020年分别为1.26、2.26万亿)。考虑到明年有3万亿左右的政金债到期,那么明年政金债发行规模预计为4.8万亿,与今年持平。

结合季节性特征我们预计明年一季度政金债发行规模约为1.25万亿,净融资2500亿元。

超长债供给压力下降

今年地方债发行期限拉长,特别是超长债发行明显增多。对此,《关于进一步做好地方政府债券发行工作的意见》明确要求明年新增一般债平均期限不超过10年,10年以上规模不超过30%,同时再融资一般债期限不超过10年。

结合上述政策要求,我们预计明年10年以上地方债供给预计明显下行。今年10年以上再融资债券发行6606亿元;今年10年以上新增一般债发行4459亿元(占比约为46%),结合上文估算的明年新增一般债1.18万亿规模以及10年以上期限占比不超过30%的要求,可以推算出明年10年以上新增一般债规模上限为3540亿元,较今年下降约1000亿元。合计来看,明年10年以上超长债供给预计较今年减少约7600亿元。

此外,虽然10年期限地方债供给量变化不好判断,但考虑到明年预计不会发行特别国债(今年发行7000亿10年期特别国债),10年期政府债券的供给压力整体也应该是下降的。

总结

(1)近期国债发行有两点值得关注:

一是国债净融资超过年度中央赤字目标。数据“异常”主要来自贴现国债,通常用于年内调剂,每年规模稳定在6000-6500亿的水平,而2020年则明显增至14407亿元。2019年年底中央债务往年限额还剩7,170.31亿元,因而理论上确实有突破的空间。不过考虑到中央经济工作会议强调财政可持续性、不提“有为”,我们判断这种突破可能是暂时的。

二是上周财政部临时增发2年期国债。这一方面多发规模相对有限,另一方面这可能与今年的储蓄国债少发有关。

(2)关于近期新一批地方再融资债券额度预下达,我们判断:一、这个额度预计仍是今年的,并不是提前下达的额度。二、考虑新下达额度后2020年全年再融资债发行规模可能超财政部要求上限。三、关注今年全年再融资债发行规模是否会超过今年地方债到期规模。

(3)我们预计2021年全年利率债发行规模18.4万亿,净融资9万亿;其中一季度发行规模4.3万亿,净融资1.65万亿。

对比来看,2021年利率债发行规模预测值基本与今年持平,不过净融资规模较今年下降;2021年一季度发行规模较今年同期有所提升(主要是到期规模较大所致),净融资规模较今年同期有所回落。因而,明年全年以及一季度利率债供给压力整体而言均较今年有所缓解。

值得注意的是,目前提前下达额度尚未公布,进度和节奏上明显慢于去年,叠加明年稳增长诉求的减弱以及财政部对于均衡发行节奏的要求,这可能意味着明年一季度/一月提前批地方债发行的规模较今年更低,整体发行节奏后移,明年年初地方债供给压力较今年有所缓解,对债市带来的冲击也会小一些。

(4)考虑到政策对于地方债发行期限的要求,明年超长债供给结构也会有所改善,10年及以上超长期限利率债供给压力较今年会有所缓解。

风险提示

风险提示:政策不确定性,海外疫情发展超预期,外部环境变化。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK