赵伟:转债市场的“信用”风险

source link: https://www.gelonghui.com/p/435134

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

赵伟:转债市场的“信用”风险

作者:赵伟团队

来源:赵伟宏观探索

报告要点

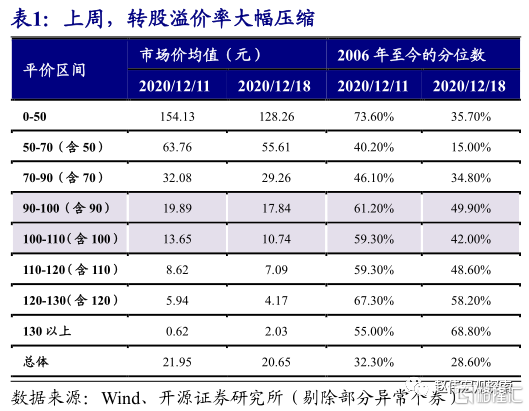

近期,转债遭遇信用风险事件冲击,估值主动压缩,类似事件并非第一次发生

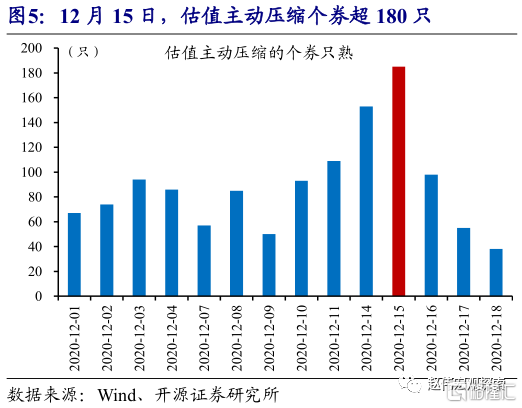

近期,鸿达兴业大股东违约,引发市场对转债信用风险的担忧;悲观情绪影响下,广汇、搜特等资质偏弱的低价券大幅下跌、估值主动压缩。再融资压力下,12月14日鸿达兴业大股东发行的20鸿达兴业SCP001发生实质性违约,使得正股和转债大幅下行。15日,估值主动压缩的转债只数超180只,相关个券多为中低评级、正股资质稍弱的低价券;各个主流平价区间的转股溢价率均值均有所下降。

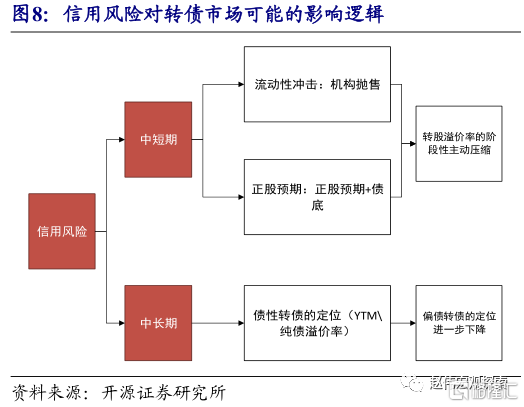

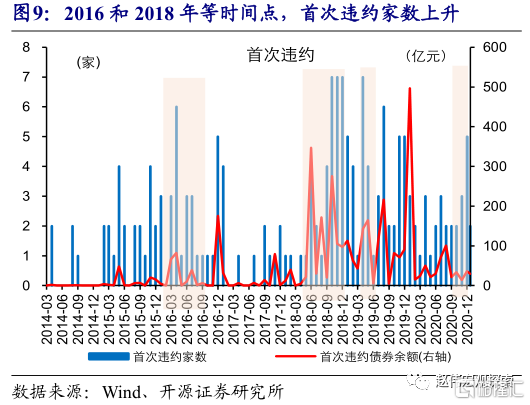

类似信用风险冲击并非第一次发生,多通过流动性和正股预期等路径影响转债。信用风险冲击多导致机构流动性紧张,引发转债抛售等,多影响大盘转债及高价高溢价率品种;信用风险也可能导致市场下修正股盈利预期,多涉及部分资质偏弱个券。中长期,转债扩容过程中,信用风险频发还可能导致债性转债估值下降。

信用收缩下,信用风险仍可能阶段性影响市场,需关注偿债压力大的行业风险

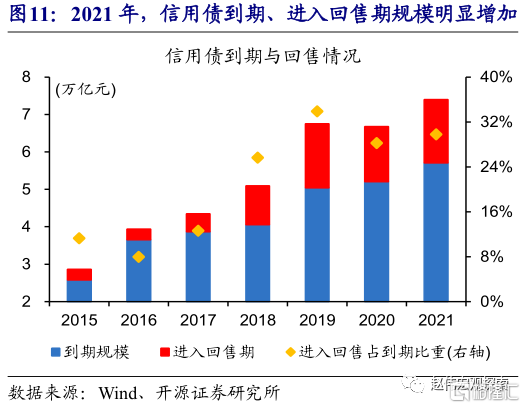

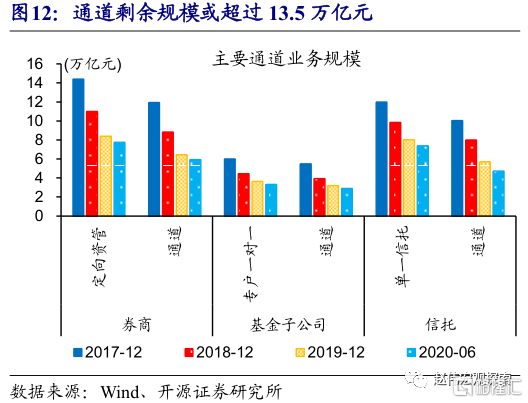

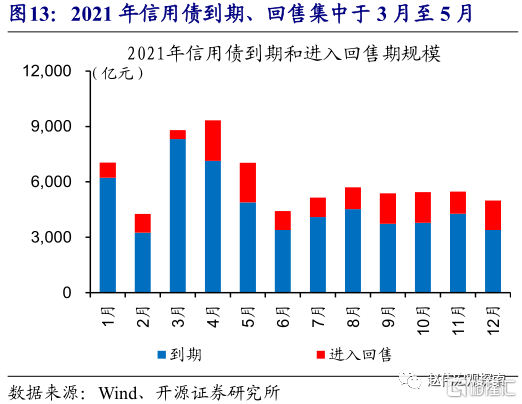

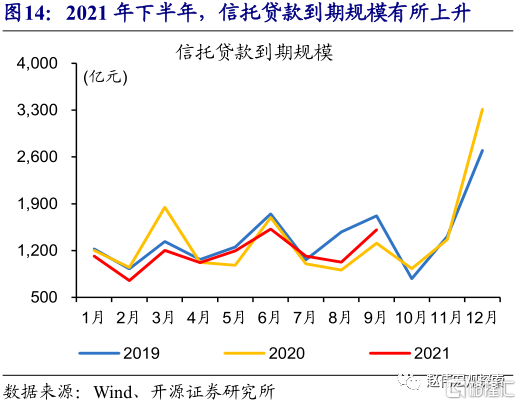

伴随政策“退潮”、信用收缩,2021年企业的偿债压力明显上升、尤其是上半年。贷款展期规模,截至11月初已超3.7万亿元,使得企业债务的偿付压力延后至2021年上半年。同时,信用债到期和回售规模达7.4万亿元、较2020年多增超过7000亿元;其中,3月和4月的合计规模超过1.5万亿元。此外,资管新规过渡期到期,或加快通道业务等收缩,进而加大信托贷款和其他债权融资等难度。

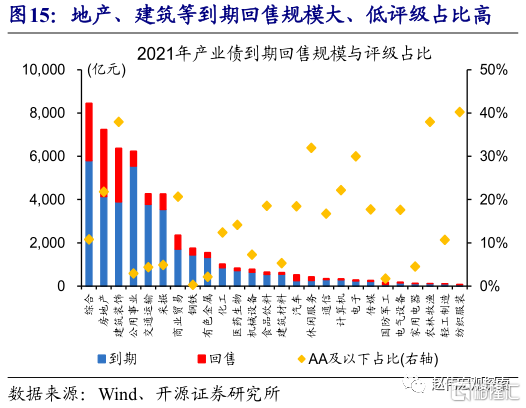

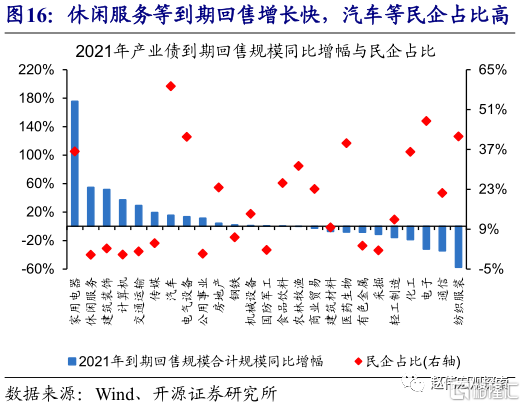

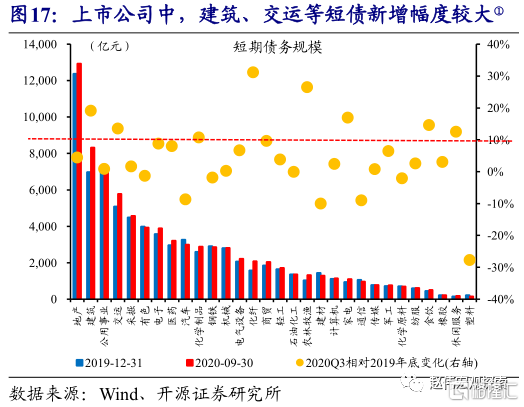

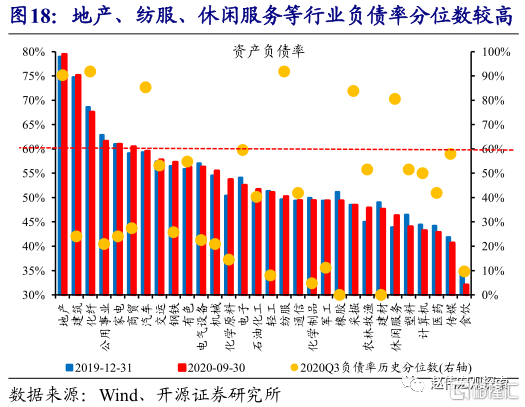

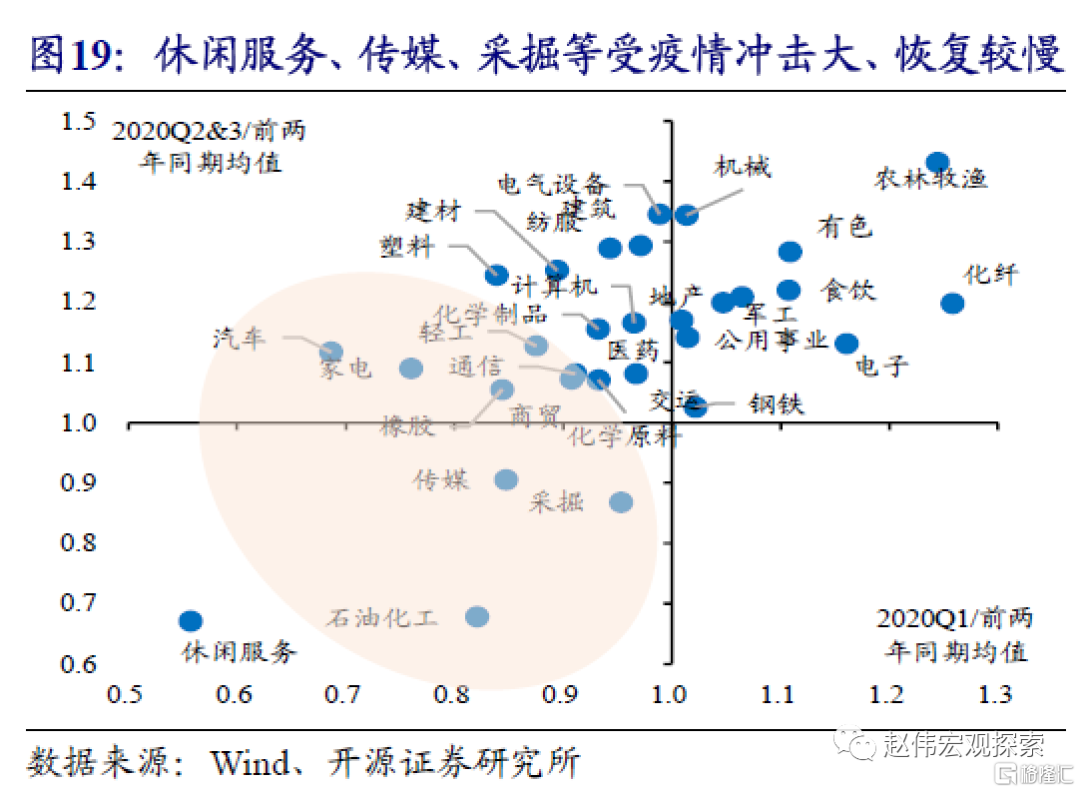

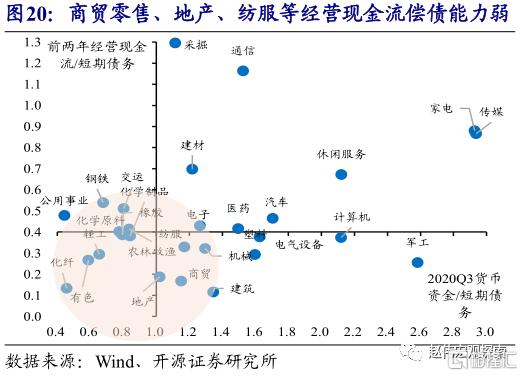

行业来看,地产、建筑、采掘等传统高负债行业,及受疫情冲击大、恢复较慢的休闲服务、纺服、商贸零售等行业偿债压力或较大。从企业债券到期和回售规模看,地产、建筑、交运、采掘等规模居前、增速较高,休闲服务增速高、主体资质偏弱,汽车等民企占比较高。结合偿债能力,地产、纺服、采掘、休闲服务等负债率较高;商贸零售、建筑、纺服等经营性现金流对到期债务覆盖率相对较低。

信用风险冲击下,个券分化继续加大,规避偿债压力大的个券、关注错杀个券

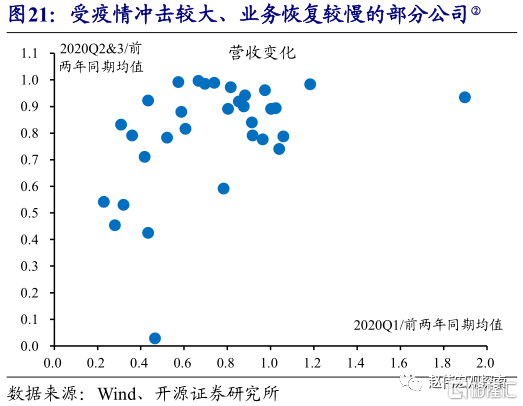

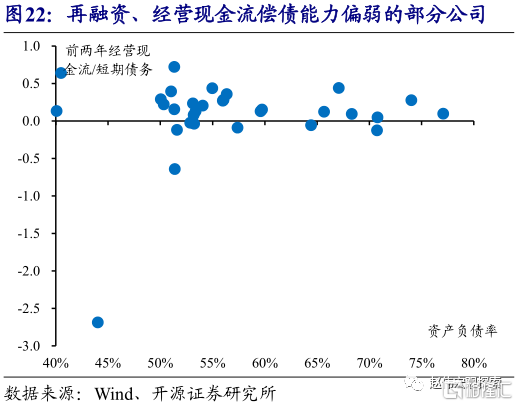

个券来看,短期债务规模大、杠杆率高且业务改善进度慢,及控股股东现金流较为紧张的个券,偿债压力可能较大。从正股看,可结合到期债务规模和偿债能力等指标进行筛选,尽量规避短期债务规模较大、资产负债率较高,及现金流状况较差且业务恢复进度偏慢的公司。此外,大股东信用资质也可能直接或间接影响公司基本面和股价,因此也应当尽量规避大股东质押率、持股比例均较高的个券。

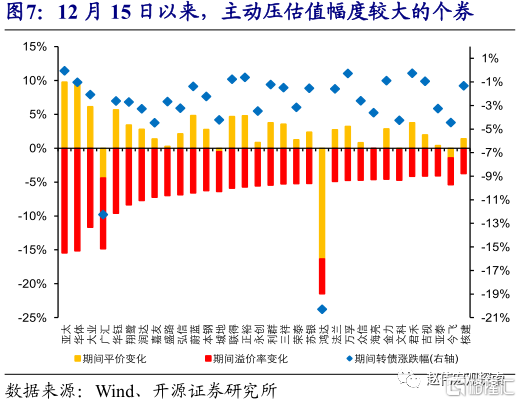

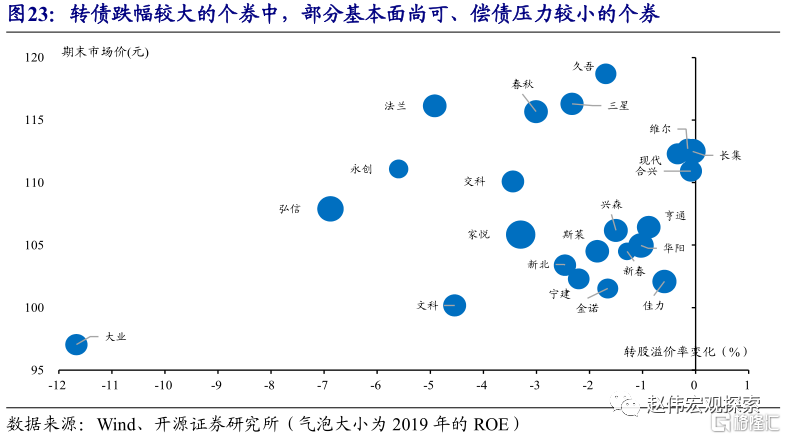

信用风险冲击下,部分基本面尚可的个券或受到悲观情绪的拖累,后续可以关注相关个券的配置机会。信用风险事件冲击下,市场的悲观情绪导致大量个券大幅下跌、估值主动压缩。具体来看,近期转股溢价率主动压缩幅度较大、转债跌幅较大的个券中,可以持续关注部分基本面尚可、信用资质较好的个券配置价值。

风险提示:宏观经济或监管政策出现大幅调整,市场出现大幅波动。

报告正文

转债市场的“信用”风险

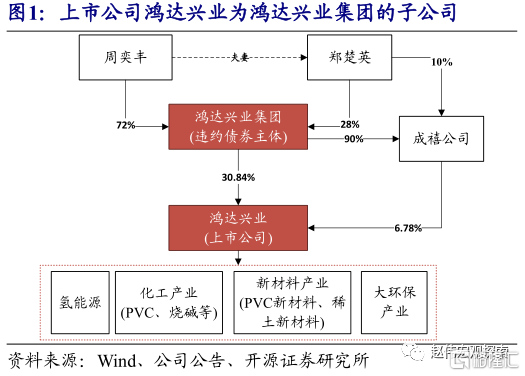

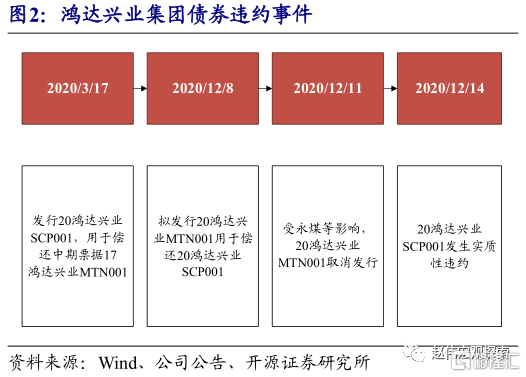

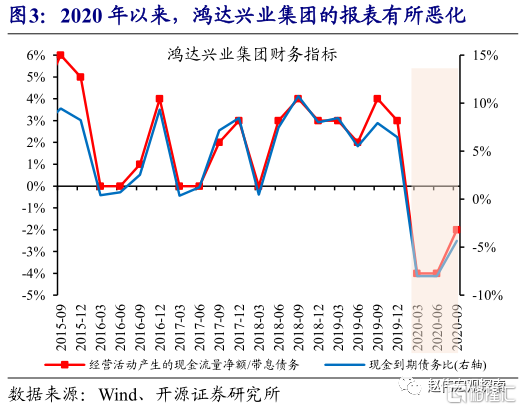

近日,鸿达兴业大股东鸿达兴业集团发行的超短融违约,再次引发市场对转债信用风险的担忧,当日正股跌停、转债收跌超20%。疫情以来,鸿达兴业控股股东鸿达兴业集团现金流状况有所恶化,现金到期债务比持续为负。叠加永煤等信用风险事件的影响,集团再融资压力上升;12月11日,拟用于偿还20鸿达兴业SCP001的20鸿达兴业MTN001取消发行,12月14日,20鸿达兴业SCP001发生实质性违约,债券余额9.5亿元。违约风险影响下,鸿达兴业正股和转债大幅下行;12月15日,鸿达兴业正股跌停,鸿达转债跌幅超过20%。

伴随政策“退潮”、信用收缩,2021年企业的偿债压力明显上升、尤其是上半年。2021年,企业贷款、债券等债务偿付压力明显上升,非标融资收缩压力也可能加大。其中,贷款展期规模,截至11月初已超3.7万亿元,使得企业偿付压力延后至2021年上半年;2021年信用债偿付压力也明显上升,到期规模达5.7万亿元、较2020年多增近5000亿元。节奏上来看,2021年上半年企业债务偿付压力较大、尤其是3月至5月,非标收缩等压力可能在年中开始加速显现。例如,信用债到期多集中于上半年,尤其是3月至5月、占全年比重36%。

具体行业来看,地产、建筑、采掘等传统高负债行业,及受疫情冲击较大、报表修复较慢的休闲服务、纺服、商贸零售等行业,未来偿债压力或较大。从企业债券到期和回售分行业来看,地产、建筑、交运、采掘等规模居前,较2019年增长均超过20%;休闲服务偿债规模虽然不大、增长较快,主体资质偏弱、AA及以下占比达32%;汽车等行业到期回售规模相对小,但民企占比较高。结合偿债能力,地产、纺服、采掘、休闲服务等行业负债率较高,未来的再融资能力可能相对偏弱;商贸零售、建筑、纺服等经营性现金流对到期债务的覆盖率较小。

[1]短期债务以短期借款和一年内到期的非流动负债之和计算。

个券来看,偿债规模较大、杠杆率较高且业务改善幅度偏弱,及控股股东现金流较为紧张的个券,偿债压力可能较大。从正股自身来看,可以结合到期债务规模和偿债能力等指标进行筛选,尽量规避短期债务规模较大、资产负债率较高导致再融资能力受限,及现金流状况较差&业务恢复进度偏慢导致经营偿债能力较弱的公司。此外,大股东的信用资质也可能直接或间接影响公司基本面和股价,因此也应当尽量规避大股东质押率、持股比例均较高的个券。

信用风险冲击下,部分基本面尚可的个券或受到悲观情绪的拖累,后续可以关注相关个券的配置机会。信用风险事件冲击下,市场的悲观情绪导致大量个券大幅下跌、转股溢价率主动、大幅压缩。具体来看,近期转股溢价率主动压缩幅度较大、转债跌幅较大的个券中,可以持续关注部分基本面较为优质、信用风险较小的个券的配置价值。

研究结论

(1)近期,鸿达兴业大股东违约,引发市场对转债信用风险的担忧;悲观情绪影响下,广汇、搜特等资质偏弱的低价券大幅下跌、估值主动压缩。再融资压力下,12月14日鸿达兴业大股东发行的20鸿达兴业SCP001发生实质性违约,使得正股和转债大幅下行。15日,估值主动压缩的转债只数超180只,相关个券多为中低评级、正股资质稍弱的低价券;各个主流平价区间的转股溢价率均值均有所下降。

(2)类似信用风险冲击并非第一次发生,多通过流动性和正股预期等路径影响转债。信用风险冲击多导致机构流动性紧张,引发转债抛售等,多影响大盘转债及高价高溢价率品种;信用风险也可能导致市场下修正股盈利预期,多涉及部分资质偏弱个券。中长期,转债扩容过程中,信用风险频发还可能导致债性转债估值下降。

(3)伴随政策“退潮”、信用收缩,2021年企业的偿债压力明显上升、尤其是上半年。贷款展期规模,截至11月初已超3.7万亿元,使得企业债务的偿付压力延后至2021年上半年。同时,信用债到期和回售规模达7.4万亿元、较2020年多增超过7000亿元;其中,3月和4月的合计规模超过1.5万亿元。此外,资管新规过渡期到期,或加快通道业务等收缩,进而加大信托贷款和其他债权融资等难度。

(4)行业来看,地产、建筑、采掘等传统高负债行业,及受疫情冲击大、恢复较慢的休闲服务、纺服、商贸零售等行业偿债压力或较大。从企业债券到期和回售规模看,地产、建筑、交运、采掘等规模居前、增速较高,休闲服务增速高、主体资质偏弱,汽车等民企占比较高。结合偿债能力,地产、纺服、采掘、休闲服务等负债率较高;商贸零售、建筑、纺服等经营性现金流对到期债务覆盖率相对较低。

(5)个券来看,短期债务规模大、杠杆率高且业务改善进度慢,及控股股东现金流较为紧张的个券,偿债压力可能较大。从正股看,可结合到期债务规模和偿债能力等指标进行筛选,尽量规避短期债务规模较大、资产负债率较高,及现金流状况较差且业务恢复进度偏慢的公司。此外,大股东信用资质也可能直接或间接影响公司基本面和股价,因此也应当尽量规避大股东质押率、持股比例均较高的个券。

(6)信用风险冲击下,部分基本面尚可的个券或受到悲观情绪的拖累,后续可以关注相关个券的配置机会。信用风险事件冲击下,市场的悲观情绪导致大量个券大幅下跌、估值主动压缩。具体来看,近期转股溢价率主动压缩幅度较大、转债跌幅较大的个券中,可以持续关注部分基本面尚可、信用资质较好的个券配置价值。

风险提示

宏观经济或监管政策出现大幅调整,市场出现大幅波动。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK