年报拆解:如何看待跨境通的现金流

source link: https://zhuanlan.zhihu.com/p/31921352

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

年报拆解:如何看待跨境通的现金流

当经营性现金流量净额和营业收入、净利润发生背离—如何看待跨境通的现金流

笔者从小不会讲价,因此非常头疼去小摊买东西。上了大学后,由于囊中羞涩,又不得不去地摊买衣服,吃了不少哑巴亏。直到一家专门卖裤子的“百圆裤业”横空出世,裤子又便宜又明码标价,省了我最怵头的讨价还价。

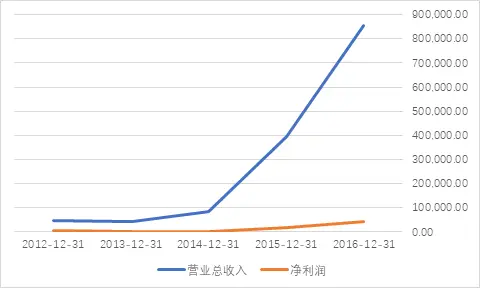

后来这家卖裤子的公司上市了,在2012年做到近5亿的营收,按照一百元一条的售价估算,一年卖掉差不多500万条裤子。再后来,它改名了,叫“跨境通”。

改名的原因是收购了一家做跨境电商的公司,然后专心做起了跨境电商,服装业务已经成为非主流。据2016年年报,在85.37亿营收额中,曾经的传统服装只占1.68%,全年总共实现净利润4.2亿。逼近百亿的营收,比较可观的毛利率和净利率,都显示出这是一家飞速增长期的大型上市公司。

截止2016年12月31日,公司旗下平台合计注册用户数量超过7,018万人,月均活跃用户数超过1,500万人,在线产品SKU数量超过35.6万个;2016年公司旗下主要平台重复购买率36.21%,流量转化率为1.59%。

一、环球易购的访问量

据跨境通发布的公告数据,2013年环球易购的营收为4.67亿元,2014年14.16亿元,2015年37.27亿元。

2016年,跨境通的全资子公司环球易购跨境出口业务实现营业收入674,037.13万元,比上年同期增长84.86%,归属于母公司净利润39,472.62万元,比上年同期增长135.47%。通过数据可以发现,正是这家子公司完成了跨境通绝大部分的营收和净利润。

根据年报披露,环球易购拥有Sammydress、Gearbest等多个平台,可以通过流量查询工具来粗略查询这些网站的访问量。根据Alexa的数据,排在前面的http://Sammydress.com网站,月独立访问量只有10万左右(月均pv为77万。月均独立访问量又称uv,是指每月访问某网站的电脑的数量,月均PV是指每月网站被访问的页面数。);Gearbest的访问量要大一些,月uv为800万左右(月均pv为4154万)。

这些数据是什么水平呢?出口为主的海购平台并不多,我们找来进口为主的网易考拉作对比。

(数据来源Alexa,公开数据)

根据网易公布的数据,网易考拉2016年实现营收382亿元,通过Alexa查询,月独立访问量在40万左右(pv为229万)。

由于环球易购旗下还有其他平台,并在eBay、Amazon等电商平台拥有店铺,所以假定总的独立访问量以800万为基数,估算为1000万左右,根据1.59%的转化率,根本无法计算出7018万注册用户、1500万活跃用户的数据。

根据网易考拉公布的数据,该平台的活跃用户15万左右,环球易购以20多倍的用户访问量获得了超过100倍的活跃用户,近获得了五分之一的收入,这样的数据是否合理呢?

那就再加入一家电商公司进行比较,如果只对比访问量(UV、PV)的话,和环球易购数量级差不多的是苏宁云商(月均UV400万左右,正好是是网易考拉的十倍),而苏宁云商的年销售额是1480亿,也差不多是网易考拉的十倍,是环球易购的25倍。

由于网易考拉是进口为主的海购平台,苏宁云商是纯国内电商平台,环球易购是出口为主的海购平台,三者的比较存在较大的偏差,但是悬殊如此之大的数据,在刷单泛滥的电商圈里大致能说明问题。

我们可以通过网易考拉和Gearbest的网站来进行对比,从而感受一些数据的直观差异:以2017年11月17日的网页为例,打开网易考拉,点击当天最受欢迎的商品进去,是澳大利亚的护手霜,下面有8500多人评价。而打开Gearbest的网站,点击最受欢迎的商品,发现竟然是一加手机,评论人数是607人。

在跨境通的85亿营收中,超过六成是电子类产品,根据年报披露的情况,这些电子类产品的大部分销量应该来自Gearbest。在Gearbest网站上,可以看到主要商品为小米、驰为、Cubot等国产品牌,虽然一部分国货品牌获得了国际市场的认可,但是这些商品的在海外的销量总是容易引起遐想的:究竟是因为物美价廉而销量大增,还是因为出口退税获取大量补贴才增加了销量?

如果说,跨境通的业务比较特殊,通过访问量和销售额的简单类比是不公平的,那么继续看一下跨境通的财务报表。

二、跨境通财务报表指标的背离

通常而言,一家企业的规模扩张阶段,总资产不断增加,根据企业的经营范围,会在流动资产、固定资产、流动负债等方面反映出来。跨境通的营收增长是指数级的,资产的增速也是很夸张的。

在营收一飞冲天后,跨境通的三项债权(应收账款、预付账款、其他应收合计)也飙升到12亿,存货更是达到了创纪录的25亿,商誉超过11亿。五年来总资产增加了63亿,其中这三类资产占增加额的主要部分,这些资产都不是能够给企业带来盈利能力的优质资产,反而是拖累企业发展的“绊脚石”。

债权的增加说明了营收在高速增加过程中,回款不够及时,存在着较大的坏账风险。应收账款五大客户合计欠款占比超过44%,因为财报中并没有披露大额的关联交易,所以这部分应收款并非向跨境通旗下的电商平台收取,那么应收账款的客户就应该是其他电商平台了,跨境通的业务模式与其描述的B2C模式不完全相符。

存货的增加更是存在对利润进行盈余管理的可能—比如在月底转成本的财务处理过程中,调高存货的单价可以倒挤出更多的利润。而大额的电子产品、服饰类库存,则存在着过期和贬值的风险,如果计提存货跌价准备,净利润会受到影响。

高达11亿的商誉是由于溢价收购导致的,会给企业将来的净利润带来不确定因素,一旦收购的子公司经营不善需要计提商誉减值准备,会导致公司合并后的利润大幅下滑。

对资产负债表相关项目的担心,在现金流量表上得到了验证。跨境通的经营活动产生的现金流常年为负,2016年更是达到了-11亿之多,这与利润表中的营业收入、成本形成了背离,是非常值得警惕的指标。许多上市公司通过修饰利润表实现“好看”的净利润,但是由于没有实际盈利,现金流量表上会破绽百出。

关于不良资产的增加和经营性现金流量净额的恶化,跨境通在年报上解释:因为公司存货余额及应收账款增长较快,受公司跨境电商业务销售旺季及春节工厂放假因素影响,公司需储备存货以应对销售高峰,提升公司销售额,增强客户体验。同时,应收各平台款项随营业收入的快速增长也同比上升,应收账款与存货的增加共同影响经营活动产生的现金净流量。

但事实上,2017年的半年报和三季度季报都显示,存货并没有因为促销的结束而减少,反而在持续增加,存货与营业收入的比值也在不断增加,存货占总资产的比例已经超过三分之一。存货周转天数高达138天,对于以电子类产品为主的销售平台来说,这个指标高到不正常,苏宁云商的存货周转天数只有40天左右;即便是线下超市为主的中百集团也不过54天。在存货增幅超过200%的时候,应付账款增幅只有100%,这说明跨境通的电商平台并没有采用绝大多数电商平台和零售行业的行规来扩大规模—占压供应商货款。如果是应对节假日促销备货加大了存货,那么拖欠供应商货款是非常正常的行为,但跨境通并没有这样做。电商平台是慈善机构吗?显然不是,按照行业规则合理盈利才是一家正常公司应该做的,那这背后并不匹配的数字说明了什么呢?

笔者认为,这些数据的变化都表明跨境通在迅速扩张的过程中经营风险不断加大,数据之间的勾稽关系合理性存疑,利润表的营业收入、净利润与现金流量表的经营性现金流量净额的背离,都在暗示利润表经过修饰的可能性比较大。

三、如何补充不断赤字的现金流?

如果不进行融资,常年负数经营性现金流量净额就会让公司最终破产倒闭了,面对不断扩大的现金流赤字,跨境通采用各种方式融资。从公司公告中可以得知,贷款、股权质押、发行新股甚至通过重大资产重组来不断获取现金流。据年报披露,跨境通不仅用光了各项贷款额度,还将公司房产抵押并全额贷款,绝大部分股权也拿去质押。

最值得玩味的是,跨境通多次发布使用部分闲置募集资金购买银行理财产品的公告,让投资者觉得它并不缺钱。但是仔细研究这些购买理财产品的公告,会发现一个有意思的现象:虽然购买理财产品的额度动辄数亿(额度为5亿),但是实际上其中较大额理财的期限多为一两个月甚至十几天。高达数亿的理财产品,2016年全年收益只有几十万元,这些理财产品更像是做给投资者看的。

本文已发表于《证券市场周刊》

=======================

公众号:诗与星空

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK