巴菲特的美国梦

source link: https://www.36kr.com/p/1814453530117764

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

今年,能源股是巴菲特当之无愧的“心头好”。

国际油价动荡之际,伯克希尔继续大笔买入石油股。

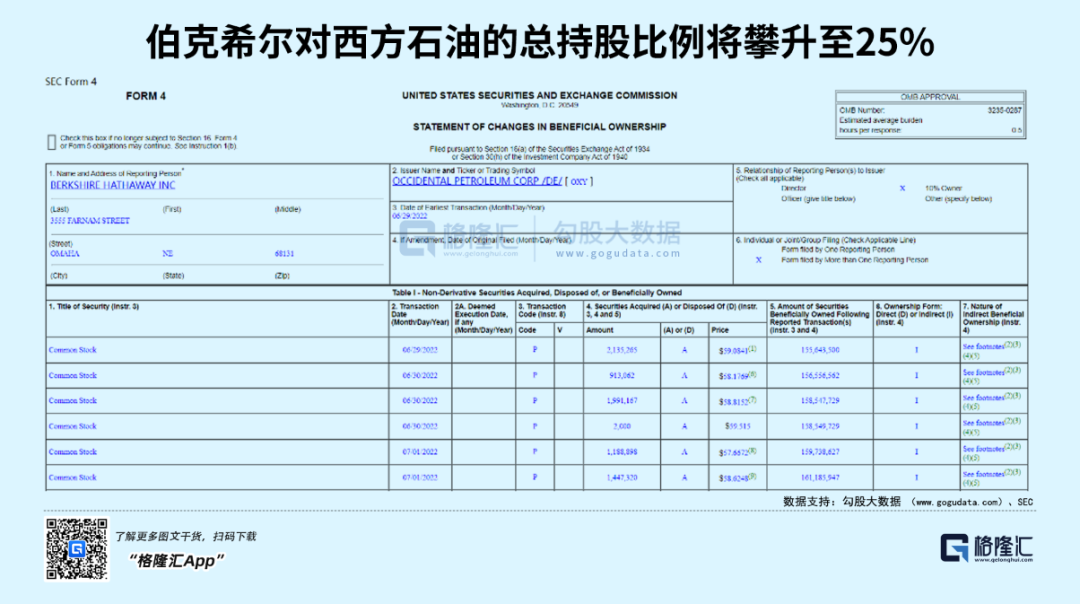

据周五晚间递交给SEC的文件显示,伯克希尔上周共花费5.82亿美元买入西方石油990万股,总持股比例攀升至17.4%。

此外,伯克希尔目前还持有10万股西方石油优先股,以及8400万股认股权证,这些认股权证的行权价为59.62美元,低于西方石油当前的交易价格。而只要股价攀升至此价格之上,伯克希尔便可以使用认股权证以低于市场价值的价格购买更多股票。一旦认股权证最终被完全执行,伯克希尔对西方石油的总持股比例将攀升至25%。

再考虑到西方石油公司,在二季度的回购计划,伯克希尔的实际持股比例,还会更高。

炒股炒成大股东,这很巴菲特。

持续加仓也使得外界不得不开始怀疑:股神是否最终会举牌,收购整家公司。

01 一家好公司

巴菲特每一次对石油的买入,都让人看不懂,但后来的事实都证明他是对的。

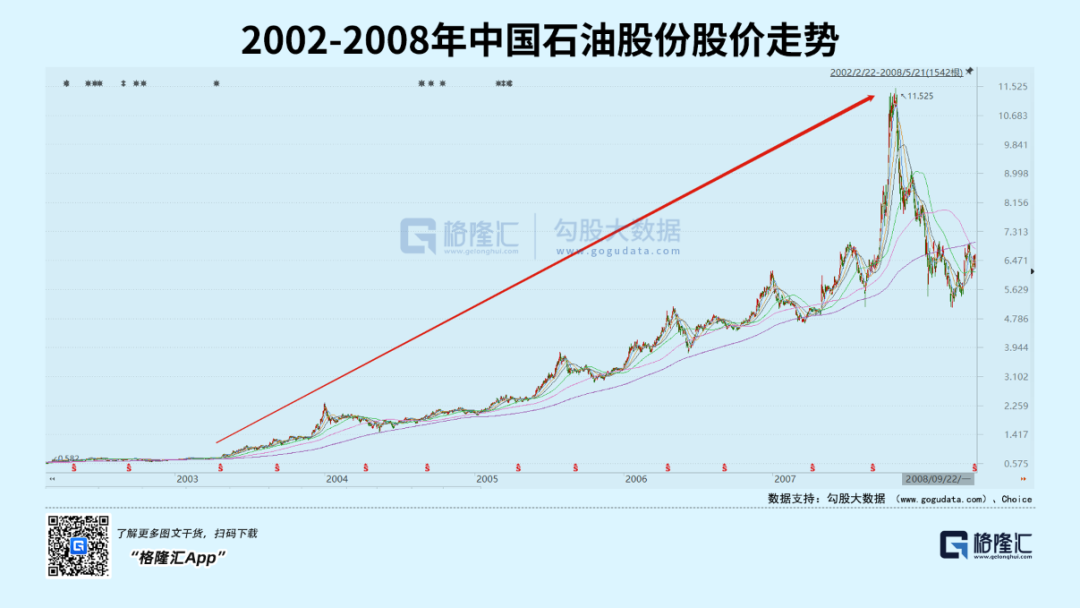

回顾过往,在2002~2003年之间,巴菲特首次建仓石油股之时,买入的就是我们熟悉的中国石油H股。

彼时,中石油的业绩随着油价上涨一路开挂,直到2007年卖出时,股神已经取得了5年8倍的惊人收益。

时至今日,由于各种原因,巴菲特已经无法再重仓中国石油,于是他选择了西方石油和雪佛龙作为代替。

过去数月,伯克希尔不断扫货西方石油。

据此前SEC披露的文件显示,该公司分别在5月2日-3日、6月17日-22日大笔买入西方石油公司约590万股、955万股。

仅从一季报的持仓情况看,伯克希尔就对西方石油大幅增持1.36亿股。

巴菲特此前也表示,他是在阅读了西方石油公司2月25日第四季度财报电话会议的记录后,累计买入该公司股份:

我读了每一个字......她(西方石油公司的首席执行官Vicki Hollub)在以正确的方式管理公司。我们从周一开始买进,能买多少就买多少。

按照他的说法,市场一直将西方石油的股票当作赌博的一种筹码。

投资者对传统能源的普遍冷漠以及ESG问题,导致这个行业在过去几十年历经大幅震荡,直接影响到相关公司的市场价值。

从而为买入创造了良好机会。

从目前的表现看,确实如此。

西方石油公司今年一直是标准普尔500指数中表现最好的股票,截止上周五的涨幅达到94%,为伯克希尔带来近10亿美元的账面利润。

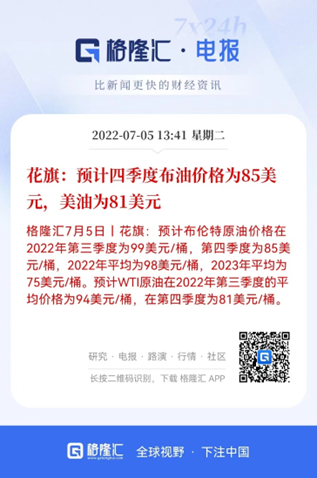

只是,油价已经在高位盘踞了4个多月,最近也一直在调整,加之西方石油的股价正处在历史较高位置。在这种时候继续大笔买入,投资者们难免质疑这笔投资的正确性。

花旗甚至预测,到今年四季度,布油将降至85美元/桶。

乃至在悲观情况下,油价年底将跌至65美元/桶。

在此前的伯克希尔股东大会上,巴菲特也曾被问及为何重仓石油股。

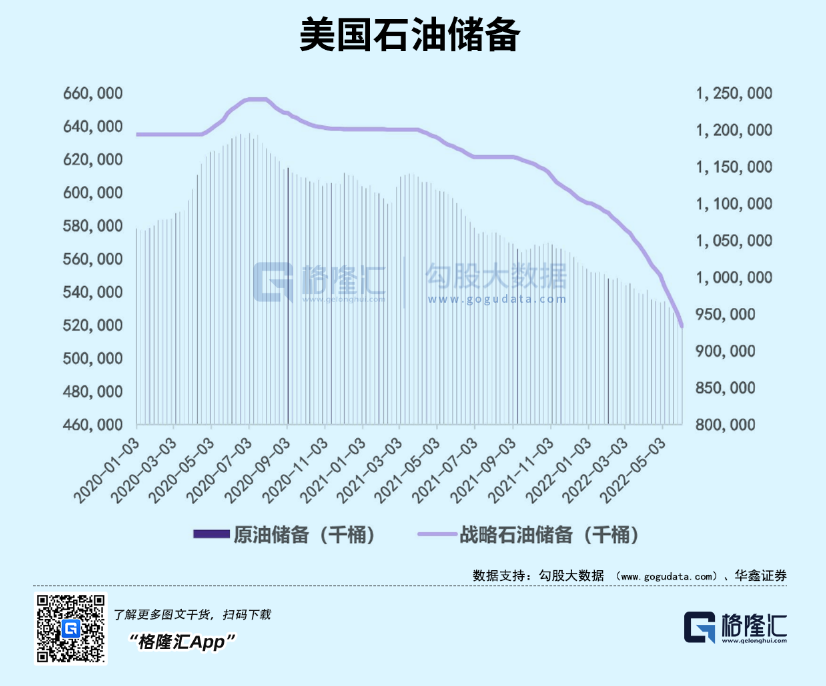

他说:目前美国政府有十亿以上的储油量,尽管大家觉得,这个国家有这个多石油储备是好事,但仔细想想依然不够多。可能三五年内这些储量就没了,你也不知道三五年后会怎样。

事实证明了他的说法。按照趋势看,最近几个月,美国大量释放石油储备,5月开始,库存已经跌破10亿桶,处于30年来的低位。

再根据巴菲特在2005年自述强调买入中国石油的三大考量因素:1.估值和价格;2.盈利增长;3.现金收益率。

笔者查阅了一些资料,对伯克希尔本轮持续大笔买入西方石油的原因,初步看法是:石油开采行业,未来几年产生的现金流和收益将显著高于以往。

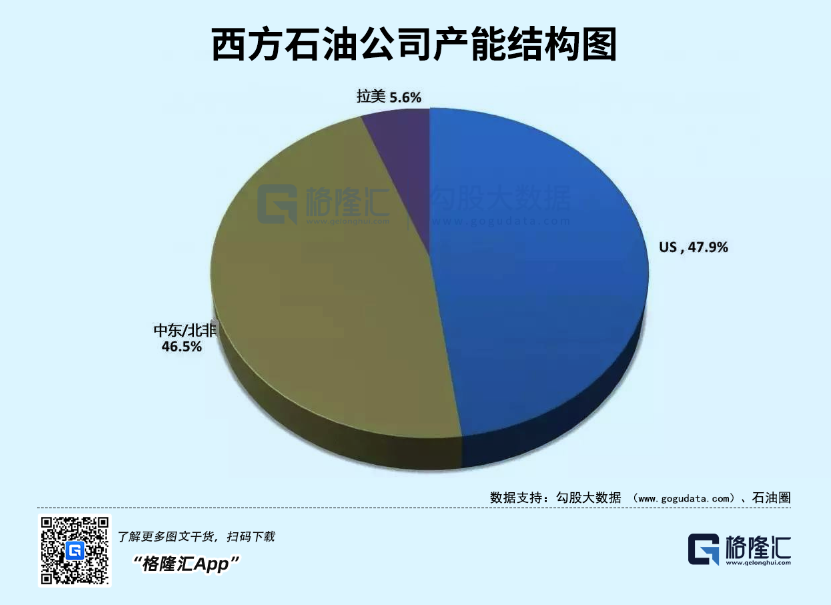

西方石油公司是一家国际油气勘探生产企业,1920年成立至今,依靠多次并购发展为美国第五大油气厂商。

目前,该公司67%的收入来自油气生产,余下则是化工、中游和市场业务。

这家公司非常有特点,不仅在美国二叠盆地占据主导地位,在拉美和中东也拥有大型资产。

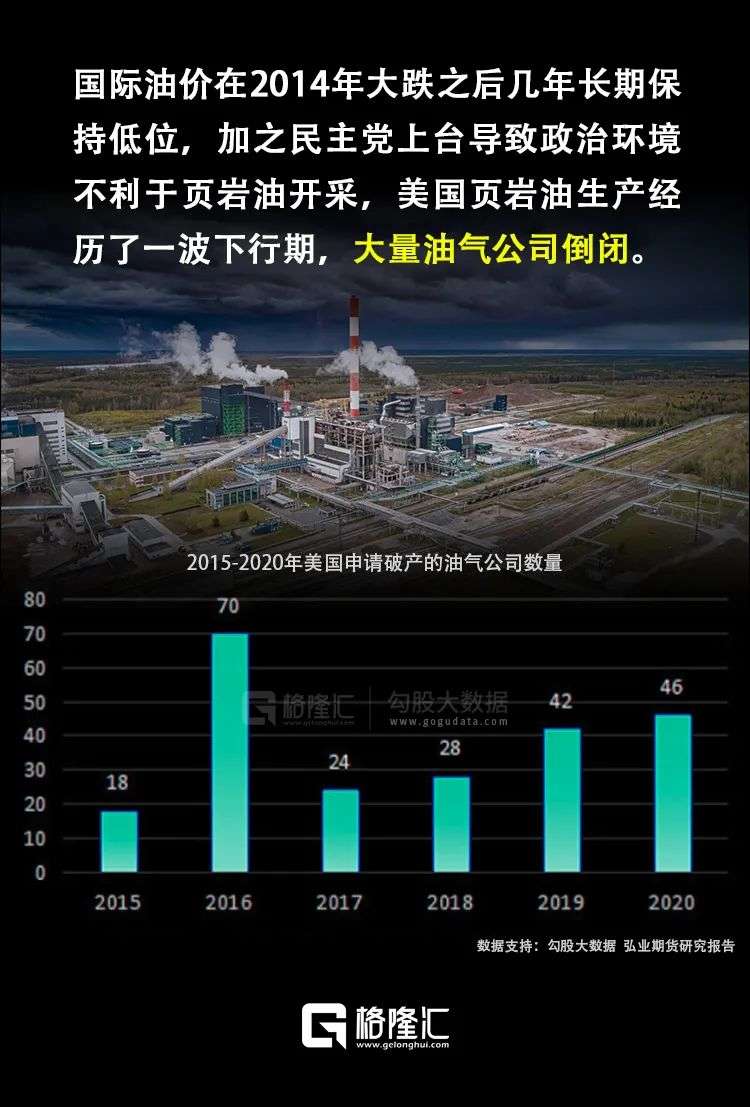

同时,在2014-2020年期间,国际油价长期保持低位,加之民主党上台导致政治环境不利于页岩油开采,美国页岩油生产经历了一波下行期,大量油气公司倒闭。

竞争对手减少,存活下来的公司则能在景气周期攫取更大收益。

其次,正是因为目前油价处于高位,石油公司很赚钱。

根据西方石油公司管理层的说法,油价每上涨1美元,将为公司产生2.25亿美元收益。

去年全年平均油价为66.14美元,即便在当时的价格水平下,油气业务也为公司创造了41亿美元的年利润。

今年更甚。

仅一季度,公司的净利润就接近50亿美元。照此推算,假设油价不涨不跌,一年的净利润则高达200亿美元左右,而西方石油如今的市值也不过566亿美元,几乎两年多就能翻倍。

赚钱能力很夸张。

问题在于,油价究竟能在高位维持多久。

02 黑金坚挺

回顾历史,国家油价分别在2008年和2011年站上100美元,同样都是由地缘政治危机火上浇油推动。而这两次油价在冲破100后,都没有立刻转头下跌。

分别简单回忆一次。

2008年3月,尽管油价持续上涨,并在3月5日冲破100美元关口,但OPEC等出口国顶住了外界压力,始终对增产保持克制。

当年7月,国际金融市场忧虑美国与以色列共同袭击伊朗,国际油价终于在7月11日触及147美元的历史最高位,成为推高美国通胀、引发次贷危机的重要导火索。

随后,金融危机在全球不断发酵,各经济体需求大幅下滑,油价才在9月回落至100美元下方,并于12月暴跌至36美元。

然而,好景不长。

2010年初,希腊危机萌芽,并逐步扩散到欧盟其他国家。年中,“欧债危机”出现。面对二次探底的担忧,10月,美、日、欧同步确立宽松格局,大宗商品开始新一轮上涨潮。

而在这一轮油价上涨的过程中,OPEC一如2008年故事,继续维持产量目标不变。

与此同时,2010年底,以突尼斯为起点,“阿拉伯之春”民主化运动席卷北非和西亚,突尼斯、利比亚、埃及、也门、叙利亚等产油国政权动荡,国际石油在供给方面进一步缩紧。

2011年1月31日,油价再度涨破100美元,3月触及128美元高点,并在100美元上方震荡近3年之久。

直到2014年,在美国页岩油的冲击下,其他主要产油国才不得不增加产出。原油价格开始暴跌,当年最大跌幅为58%。

总结来看,这两次油价高涨的反转点,前者来源自需求方面的萎缩,后者则是因为供给端大幅扩张。

而在2020年4月,因为疫情冲击,国际油价一度跌破20美元。

随后,在全球大放水的刺激下,加之最近几个月乌东危机升级为战争,布伦特原油从最低点15.98美元,一路上扬。从3月1日突破100美元至今,已在此位置上方盘旋长达4个月之久。

从如今的供需现状看。

供应方面。

今年以来国际油价暴涨,海湾国家却并没有多少动力增加原油产量。即便拜登此前已多次向海湾国家施压,但OPEC在6月份的日产量却下降了12万桶。马克龙在七国集团会议上也称,沙特和阿联酋目前的产能已经到达极限。

原因与国际环保大势有关。

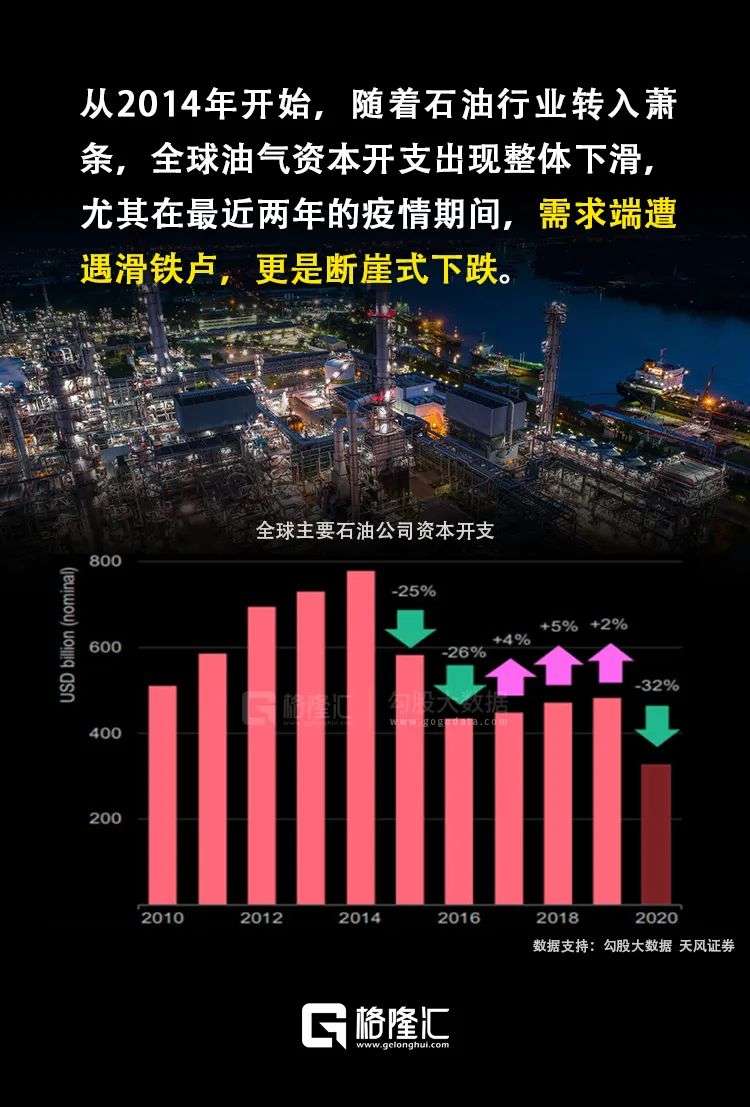

从2014年开始,石油行业太萧条,加之各经济体试图加速摆脱化石能源,全球油气资本开支出现整体下滑。尤其在最近两年的疫情期间,需求端遭遇滑铁卢,更是断崖式下跌。

虽然现在已经再度加大投资,但也很难立刻满足旺盛的需求。

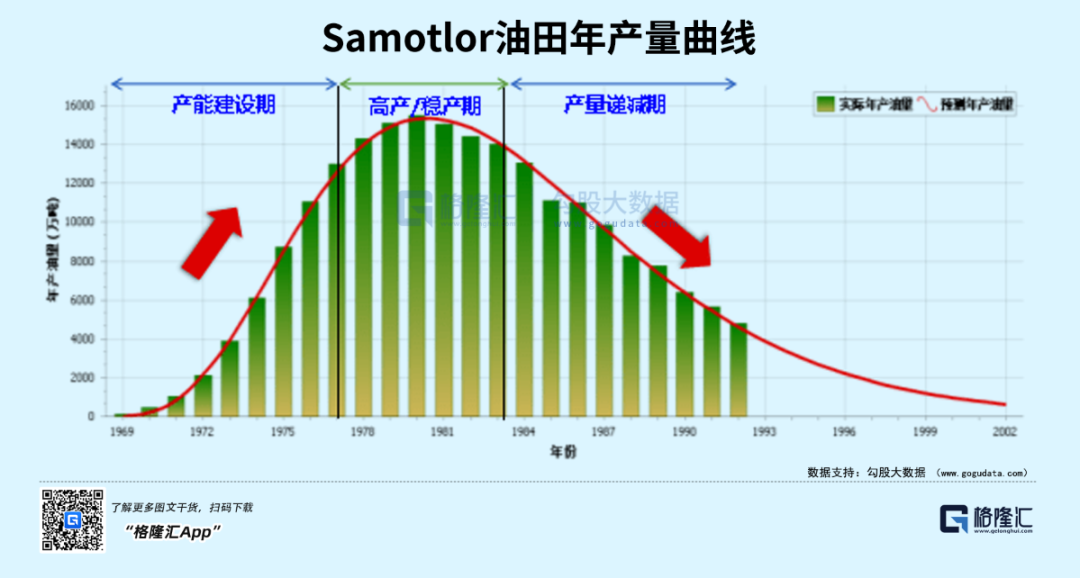

常规油田的开发周期很长,一般常规油田的产能建设期长达10年,高产稳产期与产量衰减期则可持续10-30年。

而目前世界上超过70%的油田资产年龄已超过25年,尤其在中东地区,大部分油田都老化严重,尽管可以通过设施更新延长寿命,但在未来几年,仍将有大量油田面临退役。

早在去年6月,沙特能源大臣就曾表示,勘探开采方面缺乏新投资可能会引发全球油价的新一轮超级周期。

也就是说,短时间内供应猛增并不现实。

需求方面。

尽管在加息周期下,市场担忧可能引发的经济萧条会打压原油需求,同时目前的高油价也在一定程度上使需求端呈现颓势。

但至少在中短期,少量的需求减少,仍无法与俄罗斯原油的缺席造成的巨大缺口相比较。

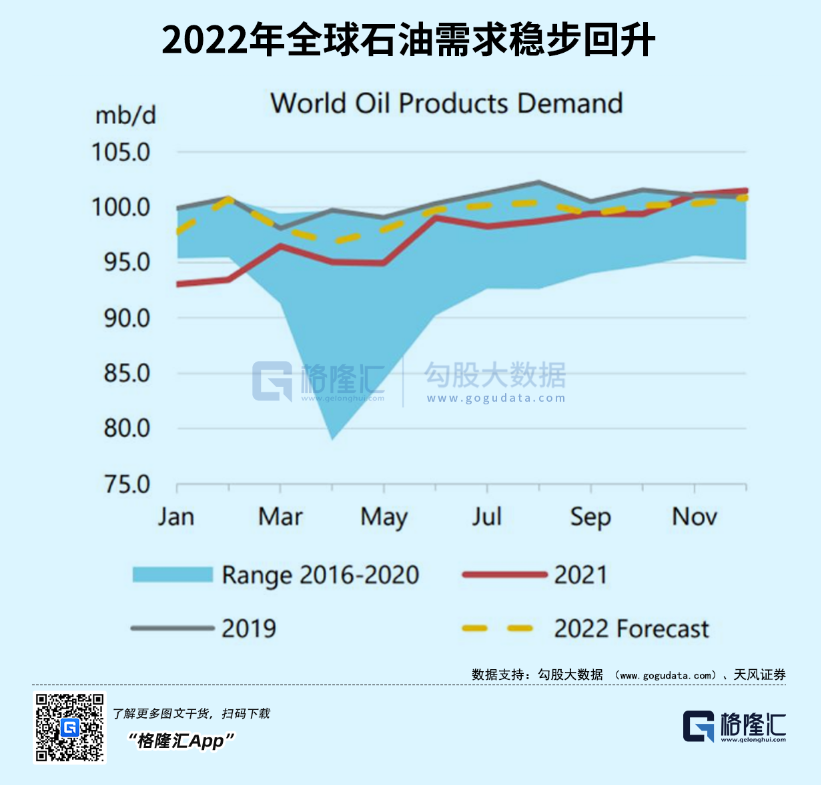

同时,由于海外疫情封锁普遍放松,加之每年三季度通常为航空煤油和汽油销售旺季,总体看需求仍处于上升趋势。

据EIA报告,未来一年美国油品消费量仍将继续提升,至2023年12月将达到21.09百万桶/天,恢复至疫情爆发前的水平。

商品定价的铁律是,价格上升压制需求,最终在供需之间达到新的平衡。

所以总的来说,至少在中短期,国际油价虽然没有多大的上涨动力,但也没有大跌基础,大概率维持在高位。

甚至像2011年那波一样维持数年之久,也并非没有可能。

直到俄乌罢战,俄油重新流入国际市场,或者伊朗、委内瑞拉方面谈判取得突破性进展,僵局才会被打破。

而在油价高位运行的这段时间,诸如西方石油和雪佛龙这些石油公司,会赚取更多金钱。

一旦巴菲特可以影响到公司分红,这笔投资就是相当划算的。

不过,以上这些,都只是理想状态下的推测。

假使在全球经济衰退的趋势下,油价未能维持高位,西方石油的表现又当如何?

03 穿越牛熊

一只股票,如果你不打算持有10年,那么你连10分钟都不要持有。

作为投资界的老兵,巴菲特对滞胀有着惨痛回忆。通过加仓能源股对冲潜在滞胀风险,自然也是考量之一。

根据世界银行发布的最新一期《全球经济展望》,预计2022年全球增长2.9%,远低于今年1月预期的4.1%,下调幅度高达29.3%。IMF将其下调至3.6%,较1月份下调0.8个百分点。

美联储也将美国2022经济增速从去年12月预期的4%,下调至3月的2.8%,6月更是下调至1.7%。短短6个月,下调幅度高达57.5%。欧央行方面,在6月9日发布最新经济展望,预计欧元区2022年增长率为2.8%,相比去年底的4.2%下调了1.4个百分点。

不管是IMF,还是世界银行,亦或是欧美中央央行,对于2022年经济,一而再,再而三下调经济增速,说明一个严峻问题:全球经济很不乐观。

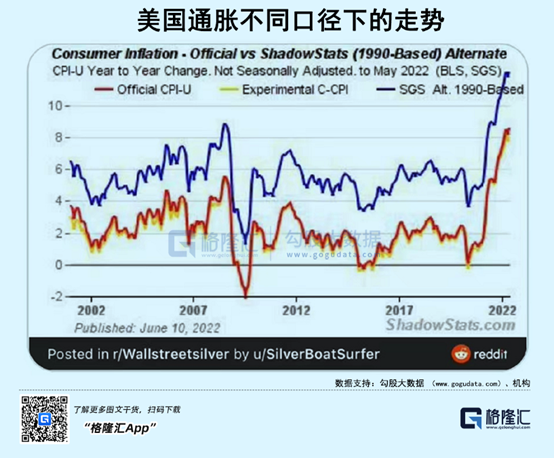

最大的宏观风险是通胀。今年5月,全球通胀中位数高达7.9%,是通胀目标2%的3倍,而去年6月仅3.05%。

而在全球116个国家中,美国8.6%的通胀位列第28名。如果按照1990年计算公式来测算通胀率,美国CPI应该是16%。

加之美联储加息如此激进,为过去40年最快最急的货币大转弯,也侧面说明当前美国通胀恶劣程度可能比看到的要更为严峻。

此外,5月消费者信心指数跌落至50.2,还要超过次贷危机、1970年代大通胀的时候,创下有记录以来的最低水平。

再回顾过去6次美联储通胀-加息周期,历史经验表明,资本主义绝不会轻易退出通胀,三五年可能都看不到头,加息也无法根除这块心病。

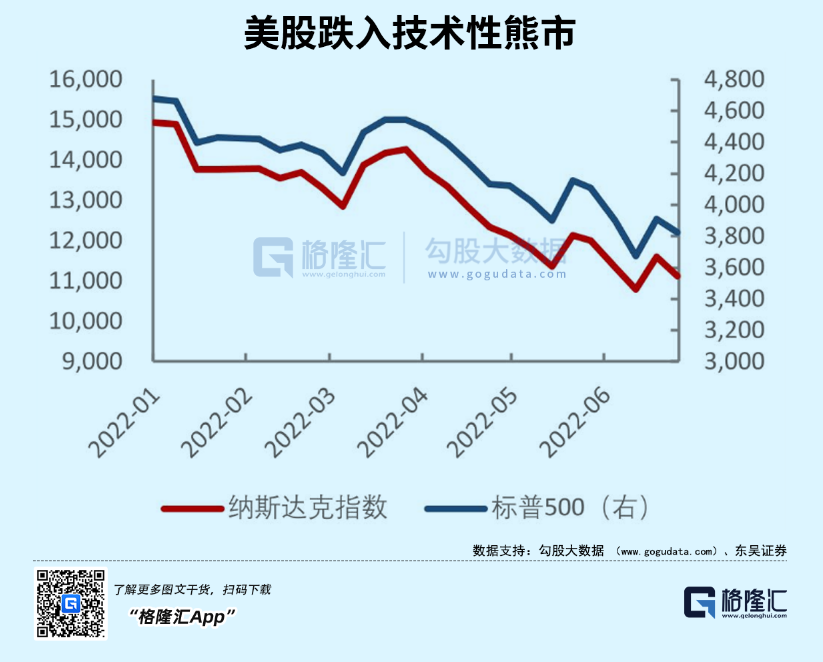

如今纳斯达克指数熊迹已现,涨了N年之后迎接一个或大或小的熊市,让股价等一等业绩,其实也是一件合理的事。

而在70年代通胀—滞胀的那一段时期,高油价持续了长达10年之久,能源公司股价收益表现超过了10倍。到1981年底,美股市值前20的公司中,能源板块就占了一半。

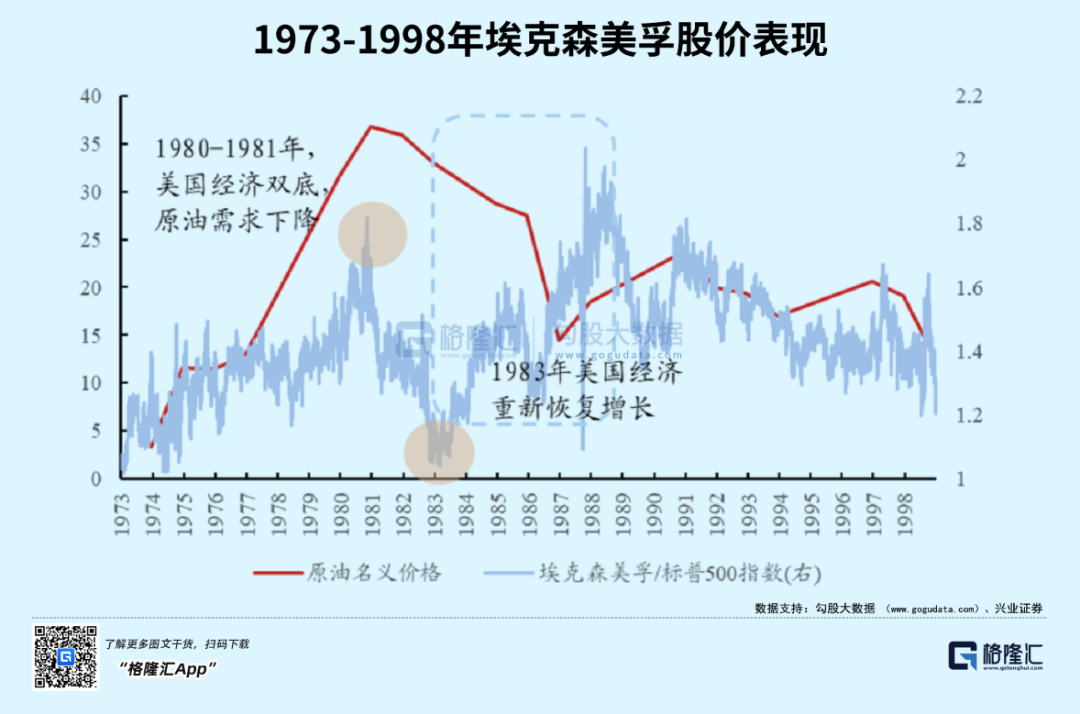

以当年埃克森美孚的股价表现为例。

回顾70、80年代,埃克森公司股价分别在1973-1980年、1983-1988年两段时期,表现最好。

前者表现与油价高度相关。70年代的两次石油危机,将原油价格从1973年的不足4美元/桶拔高至1980年的36美元/桶。这是第一波原油股行情。

而后者,尽管油价仍处于下降阶段,但油价中枢相较之前,已经有明显提升。加之在里根经济学的影响下,美国经济重新恢复增长,给埃克森公司带来了第二波明显的超额收益阶段。

我们可以由此得出结论,在大滞胀时期,埃克森的股价先与油价同步,其后则与美国经济同步增长,即便油价下跌也不必然导致股价下跌。

简称,穿越牛熊。

彼时故事,恰如此时光景。

结合巴菲特早在去年四季度就把雪佛龙买进了十大重仓股,基本可以确定,在欧美货币超发和石油勘探投入不足的前提下,股神已认定石油股能够穿越牛熊。

如果再联想到今年3月,巴菲特在致股东信中所说的话:如果没有我们在美国的家,伯克希尔永远不会成为今天的样子。当你看到国旗时,请说声谢谢。

作为美国最富盛名的投资家,巴菲特在讨论商业策略时“美国梦”并不是所谓的政治正确。从为伯克希尔哈撒韦赚取巨大收益的主要业务中,同样可以找到他宣扬“爱国主义”的原因。

这样看来,巴菲特坚定增持西方石油,一方面固然是认为能有超额回报,另一方面,或许也是对美国经济再度焕发新春有长期且强烈信心。

04 尾声

11岁跃身股海,32岁成为百万富翁,78岁问鼎世界首富。

环绕在沃伦·巴菲特身上的财富传奇,让无数人敬仰。

我们也许无法复制他的人生,但依然可以学习他的洞察力与面对压力时的沉着。

金融市场发生危机,股票大跌时刻,一般人选择退出,通常的做法是首先选择卖出赚钱的股票,留下亏损的股票。

而巴菲特的经验告诉我们,正确的做法应该是卖出亏损的股票,留下赚钱的股票。选择补仓,也要补大跌中仍然有盈利的股票。

在高位继续大胆买进西方石油,不外乎这个道理。

正如菲利普·A.费雪所说:“真正要紧的,是不要放弃在未来会大幅度增值的投资。”

参考资料

REFERENCE MATERIAL

[1] 西方石油公司黑幕大起底,马叶秦,中国石油石化2017

[2] 石油公司对低油价已有免疫力,罗佐县,中国石油石化2020

[3] 里根经济学的真相,张伟,海派经济学2015

[4] 国际石油公司能源转型回顾与展望,徐东,油气与新能源2022

[5] 利润高开,石油巨头为何仍紧缩开支,中国石化报2021

[6] 能源化工年度报告,弘业期货研究2020

[7] 油田全生命周期价值增值策略分析,马强,当代石油石化2017

[8] 石油峰值理论及世界石油峰值预测,冯连勇,石油学报2006

[9] 美联储的大萧条创伤后遗症,陈畅,世界文化2021

[10] 石油危机阴霾下的美国经济走向,张锐,中关村2022

本文来自微信公众号 “格隆汇研究”(ID:glh_tushuocaijing),作者:万连山,编辑/校对:墨眠、顾树 ,数据支持:勾股大数据,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK