海底捞跌势何时止?一则配股募资公告,股价急跌7%

source link: https://www.gelonghui.com/p/495889

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

海底捞跌势何时止?一则配股募资公告,股价急跌7%

9小时前

3,747本文来自:华夏时报,作者:黄兴利

配股是以权益方式融资,偿还贷款也会降低债务水平、减少债务负担

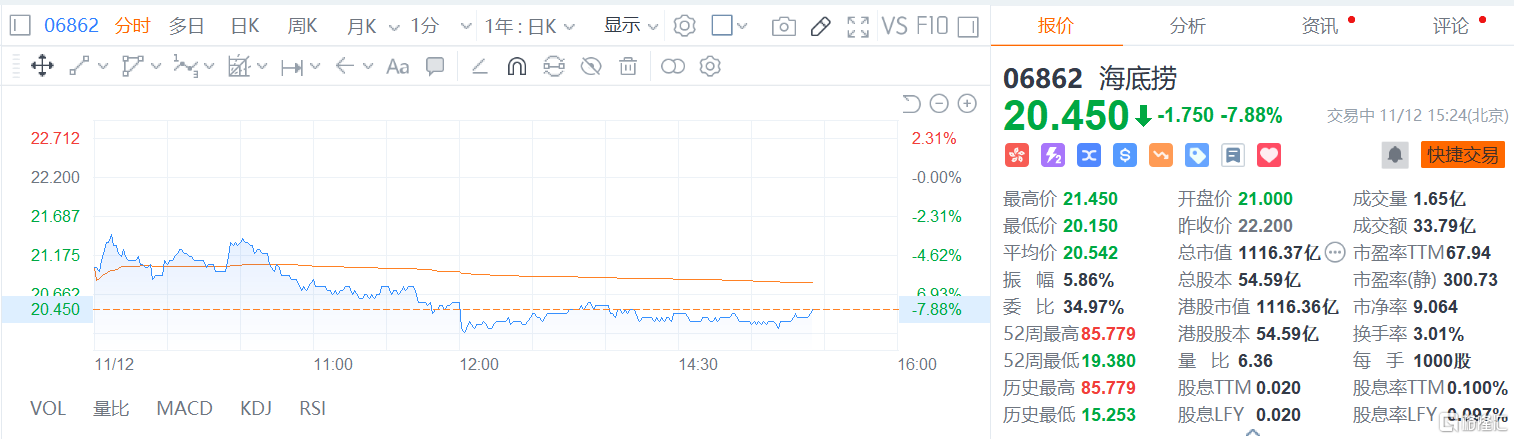

在配股融资消息风传一晚后,海底捞在11月12日早上八点前抛出公告证实了这一消息。按照海底捞公告,拟以每股20.43港元配售1.15亿股,其中配售价较最后交易日收市价22.2港元折让约7.97%。据悉,海底捞此次募资净额为23.37亿港元,净筹资金30%将用于偿还银行贷款融资。

此前的11月5日,海底捞刚刚宣布300家门店关停计划。在配股募资消息发布后,海底捞开盘大跌。截至发稿,海底捞股价报20.45港元,跌幅7.88%,总市值1116.37亿港元。

对于资本市场这一下跌反应,香颂资本执行董事沈萌在接受记者采访时认为:“海底捞的配股价格与二级市场行情相比存在折让,加上这次融资是为了配合推动关闭效益不佳的门店后进行的深度优化经营体系,因此会对二级市场股价形成一定压力,但是如果海底捞的经营优化能够顺利实现,那么长期看仍能积极加强投资者的预期。”

在一个市场认为并不好的时机上,海底捞宣布了配股募资计划。

海底捞公告显示,公司、卖方及配售代理于2021年11月12日订立协议,卖方同意出售及配售代理同意作为卖方的唯一代理以每股股份20.43港元的配售价按悉数包销基准配售1.15亿股现有股份;卖方有条件同意认购及公司有条件同意以认购价(相等于配售价每股股份20.43港元)发行1.15亿股新股份(相等于配售股份数目)。

此次配股,卖方与海底捞创始人、主席、执行董事及首席执行官张勇的妻子舒萍相关。

据海底捞公告,卖方为一家在英属处女群岛注册成立的投资控股公司,其全部股本由UBS Trustees (B.V.I.) Limited作为Rose Trust的受托人全资拥有。Rose Trust成立于2018年8月22日,是由舒萍作为信托成立人及保护人以其本身、张勇及其家族为受益人所成立的全权信托。截止到11月12日,卖方持股相当于海底捞现有已发行股本约7.53%。在配售事项及认购事项完成后,卖方持股由7.53%降至7.37%。

通过此次配股,海底捞所得款项净额约为23.37亿港元。对于募资用途,海底捞指出,其中30用于提升供应链管理和产品开发能力;30%用于偿还银行贷款融资;40%用于集团营运资金及一般企业用途。

海底捞方面称,进行配售事项及认购事项旨在补充本集团营运的长期资金。董事认为,配售事项及认购事项亦将为公司提供进一步集资的机会,同时扩大公司的股东基础及资本基础。

今年2月中旬,海底捞曾突破85.8港元历史高位,随后半年多时间内股价跌幅超7成,对于此时配股融资,也有市场声音直指“时机不好”。

对此,沈萌对记者分析指出,价格高时配股的确可以做到成本更低,但海底捞进行配股融资是为了解决自身面临的问题,而不是在市场上圈钱,所以现在融资说明海底捞是认真要进行自我改革、刮骨疗毒。

去年年初以来的新冠肺炎疫情对餐饮行业造成了重大冲击。但对于海底捞而言,由于判断失误,在疫情发生后却采取了激进扩张策略。从官方数据来看,海底捞门店数量由2019年底的768家快速扩张至2021年6月的1597家,一年半时间新增829家门店。

尽管在11月5日海底捞宣布将于2021年12月31日前逐步关停300家左右经营未达预期门店,但依旧庞大的门店基数带来的运营成本压力依旧无法回避。以员工成本为例,在今年上半年这一数据就高达71.6亿元,相比去年上半年的40.7亿元涨幅将近76%;另以物业租金及相关支出为例,由于业务扩张增长了125.2%。

资本负债率飙高

在抛出关店计划后随即配股融资,引发市场关于海底捞资金链的关注。

海底捞于2018年9月26日上市,发行定价为17.8港元,募资约72.99亿港元。上市之后,海底捞开店速度迅速上升。值得一提的是,海底捞门店扩张的重要资金来源,就是IPO募资。按照IPO募资用途规划,在72.99亿港元募资金额中,60%是用于扩张。但从2019年年报来看,这一笔资金在当年已经用完。从海底捞最近发布的数据来看,截至2021年6月30日,IPO募资已累计使用85.3%。

海底捞预期,于2022年底前动用IPO募资净额结余约10.7亿港元。除了这笔尚有剩余的IPO募资外,海底捞2021年半年报显示,期末现金及现金等价物为35.24亿,对比去年同期的22.48亿元有大幅提升。

然而,不得不提的是,在持续扩张下,截至今年6月30日,海底捞的资本负债率已经高达75.4%。另据海底捞财报,截至6月30日,其银行借款达37.69亿元。

作为对比,去年同期,海底捞资本负债比率为38.1%。而按照2019年年报数据,至2019年年底,海底捞资本负债率仅为2.2%。作为对比,同在港股上市的餐饮股,九毛九上半年底的资产负债率为36.2%;呷哺呷哺在今年上半年的杠杆比率为2.2%。

也许,正是高企的资本负债率让配股融资显得颇为紧迫——此时配股时机似乎已经不再重要。不过,对于海底捞的资本负债率数据,沈萌分析认为,负债率高或低并没有什么风险,风险在于现金流动是否能保障债务安全。

“餐饮行业在正常情况下流动性相对更好,但是受到疫情和消费等因素影响,包括海底捞在内的餐饮企业流动性都遇到短时的冲击,因此海底捞才会做出一次性关闭300家门店的决策,加快流动性周转率。配股是以权益方式融资,偿还贷款也会降低债务水平、减少债务负担。”沈萌表示。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK