高层地震、股价大跌,中芯国际怎么了?

source link: https://www.gelonghui.com/p/495948

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

昨日盘后,A港股芯片界“全村人的希望”交作业了。

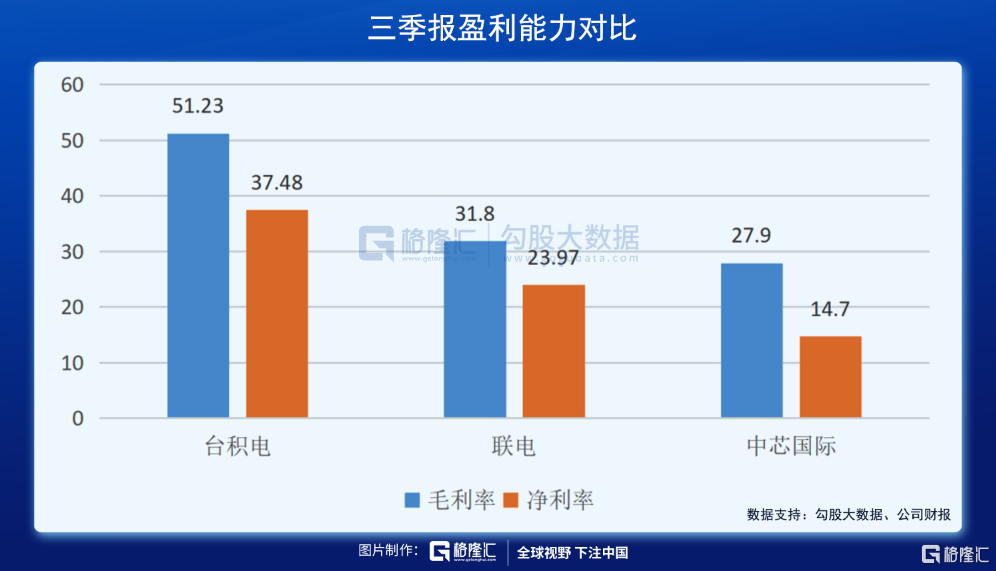

大概看来,中芯国际三季报营收92.81亿,同比增长21.5%,环比增长5.5%;毛利率提升至30.2%,同比增长3.9个百分点,环比增长3.7个百分点;扣非净利润13.93亿,同比增长24.9%,环比倒退16.14%。

与三季度业绩报告一同释出的,还有一份高层人事变动公告,蒋尚义辞任副董事长、执行董事及战略委员会成员;梁孟松辞任执行董事,仍担任公司联席首席执行官;周杰辞任非执行董事、薪酬委员会成员及审计委员会成员;杨光磊辞任独立非执行董事及薪酬委员会成员。

好成绩+高管地震,今日中芯国际港A两市均低开,最终分别收跌3.83%、3.92%。看来,资本市场还是看淡多一些。

这个“全村人的希望”,到底还能寄予多大希望?

业绩缘何大涨?

中芯国际业绩上涨的原因,受益于半导体周期上扬、需求增加,不过重点,还在于今年的缺芯潮。

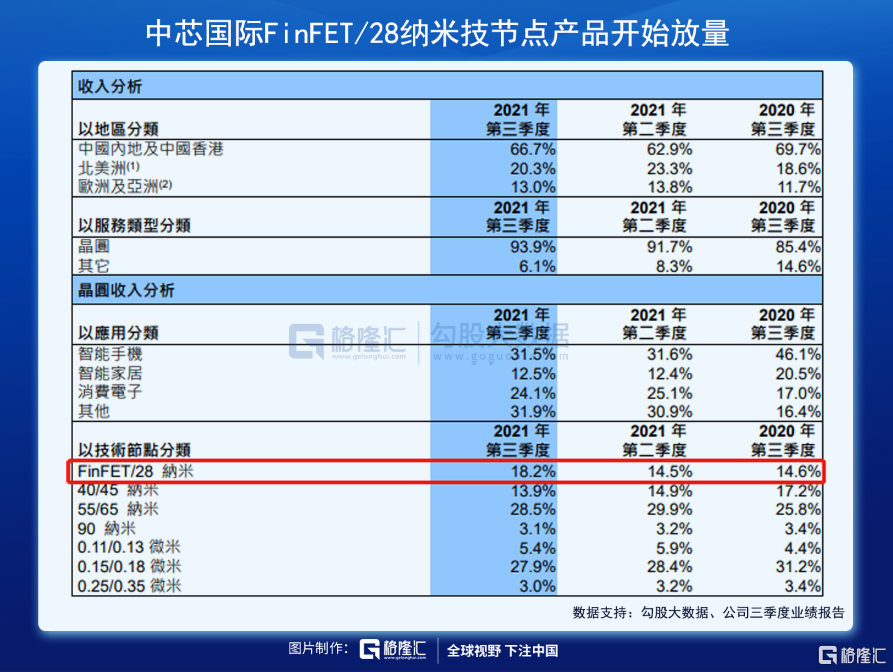

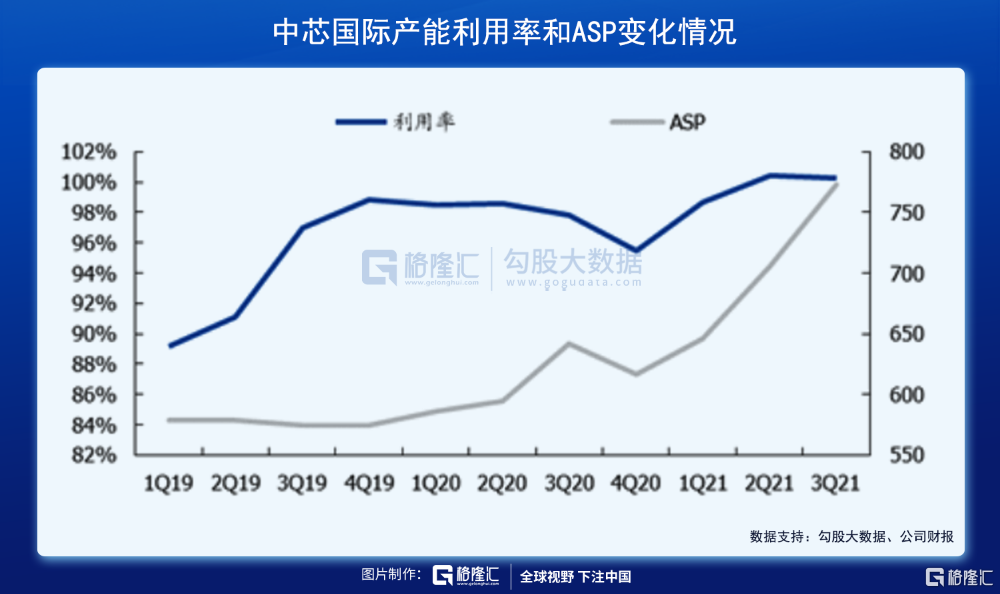

供不应求,价格自然上涨,这点在中芯国际身上也有明显体现。Q3晶圆出货量为172万片,虽然环比下降1.5%,但晶圆ASP达到了773元/等效8寸片,环比提升9.4%,另外,先进制程的导入上也一步步上升,FinFET/28纳米营收占比达到18.2%,创下历史新高,也为ASP的上升提供助力。中芯国际现在可以说不愁没生意,只愁产不出。产能利用率已连续两个季度超过100%,其中第三季度为100.3%。

因此,公司也在加快扩产,Q3的资本开支为70 亿元,较上个月增加约20亿,2021年计划的资本开支约为281亿元。

在研发投入方面,达到10.82亿元,较上一季度增加17.37%,中芯仍然维持对先进制程的追赶;管理费用为4.35亿元,较上一季度大增45.07%,原因在于中芯国际深圳新厂试经营导致相关开支增加,同时在技术研发、产能扩张与人才激励上都加大投入。

对于Q4的业绩指引,营收预计环比增长11%到13%,毛利率预计在31%到33%之间,中芯对于营收和毛利率的提升,仍然有信心。而基于前三个季度的业绩和四季度指引,公司全年营业收入增长及毛利率目标均上调到29%左右。

这份三季报,略超预期,但是幅度并没有很大,市场自然也没有太多兴奋点。

比业绩更重磅的,是中芯国际高管人士的变动,最重点的蒋尚义的辞任。

实际上,在去年年末蒋尚义加入中芯国际时,就爆出了研发负责人梁孟松主动请辞的消息,两人的恩怨、一山不能容二虎等等的吃瓜大戏,被翻了个底朝天,不仅涉事的两人,还包括台积电、三星、中芯国际,轮番被放到“火”上烤,乐坏了吃瓜群众。

最后的结果,梁孟松还是留在了中芯国际,蒋尚义照样做副董事长,不知道谁有这么大本事,摆平了他们俩。

关于蒋梁两人的“历史大剧”,正史野史实在太多,孰对孰错,无从考究。不过,接受度比较高的,就是两人确实存在恩怨,主要还是性格和利益的纠葛。

梁孟松是公认的技术大牛,性格偏执,做研发那是不可多得的人才,而蒋尚义虽然也是做研发,但他却少一些偏执,多一些八面玲珑,更适合做管理。传言两人在台积电曾经共事,因为大家都是心高气傲之人,互相看不顺眼,加上在具体的功劳分配和职业升迁上,出现严重分歧,结下了梁子。

按理说,偏不偏执、八面玲珑还是九面玲珑,并没有绝对的好坏。半导体巨人Intel公司创始人安迪.格鲁夫就有过一个名言:只有偏执狂才能生存。在半导体这类绝对的高精尖领域,要搞研发,不是疯子,不能成大事,更不足委以重任。

只不过,偏执的人同样也是难以相处之人,梁孟松应该就是这一类代表,可以旷日持久、不休假、不娱乐,一门心思扑倒在技术岗位上,如果仅仅为了赚钱,那就是以小人之心度君子之腹。唯一能够解释的,就是某种已经深入到血液和骨髓的价值取向,也只有这种价值取向,才能让一个人完全超越世俗的金钱和人情世故。

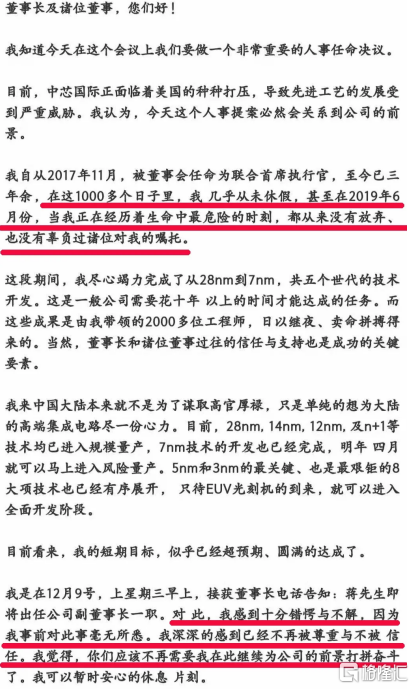

说到回馈,梁孟松这类人所需要的,精神层面远远大于物质层面,简单地讲就是尊重、理解、认可、信任等等。在上一次被爆出来的请辞信中,就有过这么一段描述,梁孟松一面说自己是如何为中芯鞠躬尽瘁,另一面又愤懑自己不被尊重,不被信任。

梁孟松被说得最多的一段经历就是从台积电负气出走,跳到三星。短短三年,就帮助三星完成了从45纳米到16纳米的技术追赶。最终,张忠谋在2015年的大会上承认,在16纳米的技术上,三星确实超越了台积电。紧跟着,三星又抢在台积电之前,进入14纳米,这就直接导致了当时苹果6S的A9芯片订单,被三星抢去了大半,让台积电损失超过10亿美元。

从研发实力上讲,梁孟松是当之无愧的牛人,据说可以排进全球半导体牛人榜前五,他加盟中芯国际之后,中芯快速突破14nm制程,并实现量产,就是最好的证明。但这类的牛人,不好相处也是出了名,中芯去年把蒋尚义引进来,可能是确实需要蒋尚义的经验和能力,只是明知两人关系有间隙,还没事先通知,这背后究竟是机遇什么样的考量,对于外界来说到现在依然都是一个迷团。

还能买吗?

八卦说完了,我们还是聊聊股票吧。

自2018年芯片战之后,中芯国际就突然被寄予了“全村人的希望”,国家扶持、资本市场追捧,股价更是一路高涨,如果从2018年的低位算起,到2020年中,中芯国际股价涨了差不多9倍,科创板的上市申请也是火速通过。然而,上了科创板之后,中芯国际股价很快掉头向下。

以至于后来有人吐槽,港股的那一次大涨,只不过是有人配合科创板IPO做的局,为的是让科创板的定价有参照:“港股都这么高,科创板好意思定这么低吗?”

最终的结果,中芯国际科创板定价为27.46,募资500亿元,比最开始时的12元翻了一倍多,钱嘛,没有人会嫌少。也只是这个事,加上后来股价的低迷,使得中芯国际一路被人诟病,又一个“出道即巅峰”的典型。

实事求是地说,中芯国际确实受惠于国产替代,所在的赛道,所面临的需求,都没有问题,但问题在于,半导体生产最终比拼的是先进制程,这一块却始终被西方捏在手里。没有EUV光刻机,中芯的7nm先进制程基本出不来,只能退而求其次做N+1,如果没能突破先进制程,和台积电的差距只会越来越大,最终只能混迹中低端领域。

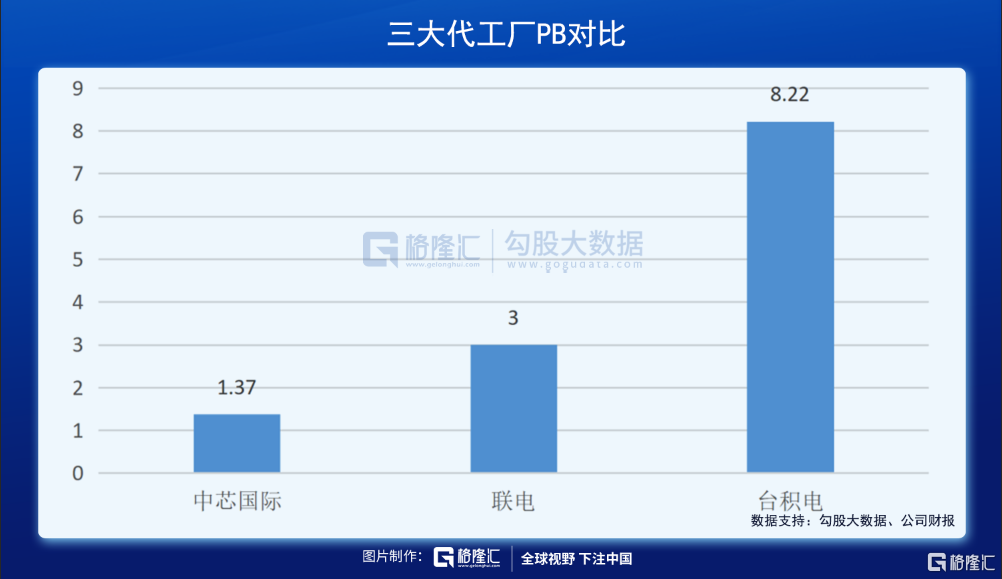

从估值层面上讲,中芯确实不贵(我指的是港股),即使混迹中低端,也值这个数。

在对未来业绩的预期上,中芯国际也还可以。

首先,行业环境上,明年随着新增产能释放,短缺问题会得到缓解,价格的坚挺度没有今年好,但半导体的周期还未到下行期,整体的需求仍然处于高位,ASP不至于下滑太多。

其次,中芯国际的扩张仍在进行,资本开支、研发费用都维持高位,14nm制程仍在爬坡阶段,毛利率还处在提升阶段,新建产能不断投产的情况下,量是可以有保证的。所以从长期的角度看,中芯国际的业务是不断走好的。

至于炸锅的所谓高管地震,反而影响有限,一来蒋尚义来中芯不到一年,对中芯的影响有限,二来他现在离开,他和梁孟松可能出现的内讧也就不了了之了。

总结下来,就是“量”和“价”都有确定性,那么赚EPS的钱就有保障。不过,因为西方的压制,先进制程一直难以突破,所以也就很难获得很好的估值溢价,股价想回到去年的高光时刻,就更难了。所以中芯的股价,要想大涨可能还需要等待相当长的一段时间。

当然,凭借着中芯国际现在逐渐放量的业绩,以及一直处于比较低的估值水平,就算没有像其他芯片股那样夸张的大涨,大概也不会有太多下跌的空间。

同时作为A港股芯片界“全村的希望”,还是希望中芯国际能早点在解决管理层问题,业务尽快放量,担负起大家对它的期待和信任。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK