美股的暴跌真的来了吗?

source link: https://www.36kr.com/p/1405206130660741

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

又到了周末和大家见面的时候,大盘和上周预料的一样,顺势往下回踩了箱体支撑,但经历了周五的四巫日多空搏杀之后,市场似乎是出现了微妙的变化。

先来分析下大盘的走势,道指在8月16日创下历史新高之后,已经高位调整了接近一个月时间,周五再次收跌,这是直接将过去半年形成的上升趋势支撑线给跌破了,顶部似乎也走出了非常看跌的头肩顶形态。

纳指虽然没有跌破重要支撑,但短线似乎也岌岌可危,如果你用空头的思维去看美股,现在已经形成了头肩顶,并且跌破了颈线支撑,短线股指往下的趋势已经确立。

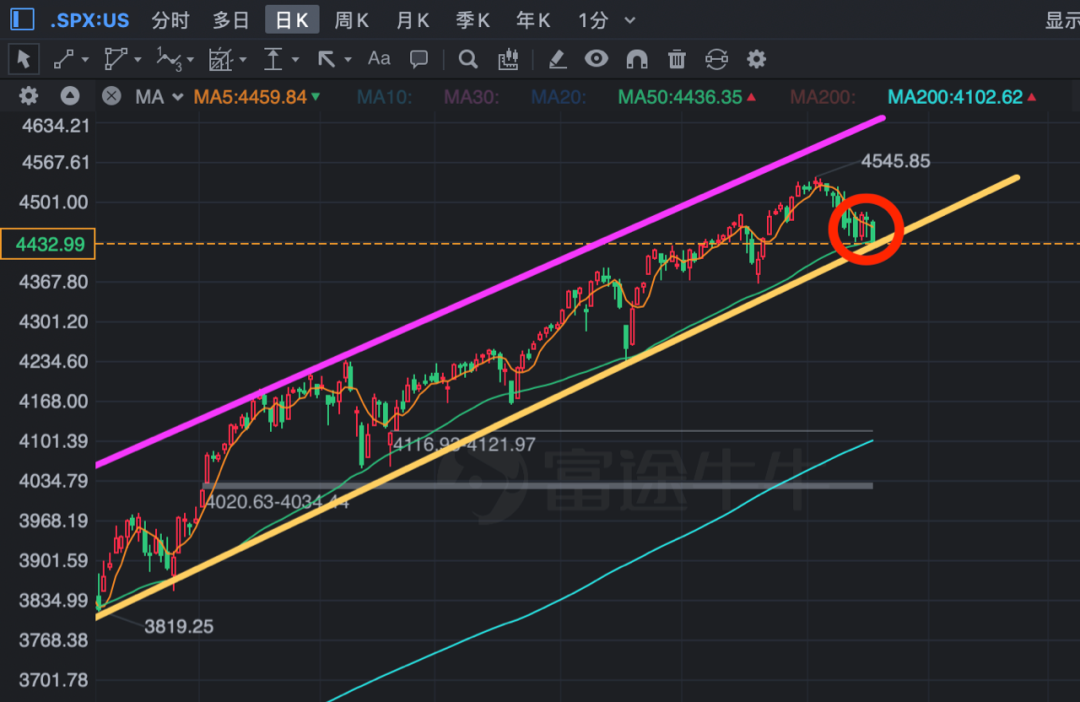

标普虽没有跌破箱体支撑,但却是自6月18日以来首次收于50日移动平均线以下。对于技术分析者而言,这是短线市场从牛转熊的信号,短线似乎走出了一个黄昏之星的走势,现阶段的走势也并不是非常乐观。市场存在进一步调整的可能。

下周又到了美联储的议息会议,疫情对经济的影响、美联储何时削减购债规模、加息周期是否会提前、鲍威尔对通胀有没有新看法,这些综合在一起将成为美股中长线的主要投资逻辑。

当前复杂的宏观形势让下周美联储议息会议吸引了众人目光,在通胀压力高企同时就业复苏需要时间的背景下,联邦公开市场委员会FOMC是否将明确缩减资产购买计划的时间表成为了此次会议的一大看点。

大家需要密切关注美联储货币政策的新变化。因为一旦出现新的变化,这次的下跌就会变成中期调整,美股很有可能就会在10月15日财报季到来之前,迎来一波较大幅度的回撤。

中长线的话,还有一个消息值得关注,那就是美国针对企业的税改方案很快就要实行,这估计将成为未来美股上行的最大“拦路虎”。拜登正计划把最高企业税率从21%提高到26.5%;一旦加税真的来临,估计标普500指数成份股公司业绩可能会出现5%左右的降幅。

摩根士丹利首席美股策略师Mike Wilson进一步重申了标普500指数将出现10%回调的预测。“ 这可能只是开始。尽管该指数自3月份以来的修正从未超过4%,但自5月1日以来,该指数中56%的成份股回吐超过10%,表现不佳股票的弱势将在「滚动修正」中拖累优质股票。经济周期中的转变总是以指数的修正结束。可能是一周,也可能是一个月后。”

历史统计也预示着风险,9月是美股一年中表现最弱的月份。自1945年以来,标普500指数9月份的平均跌幅为0.56%。需要注意的是,指数主跌段往往出现在下半月,因此指数压力并未消失。

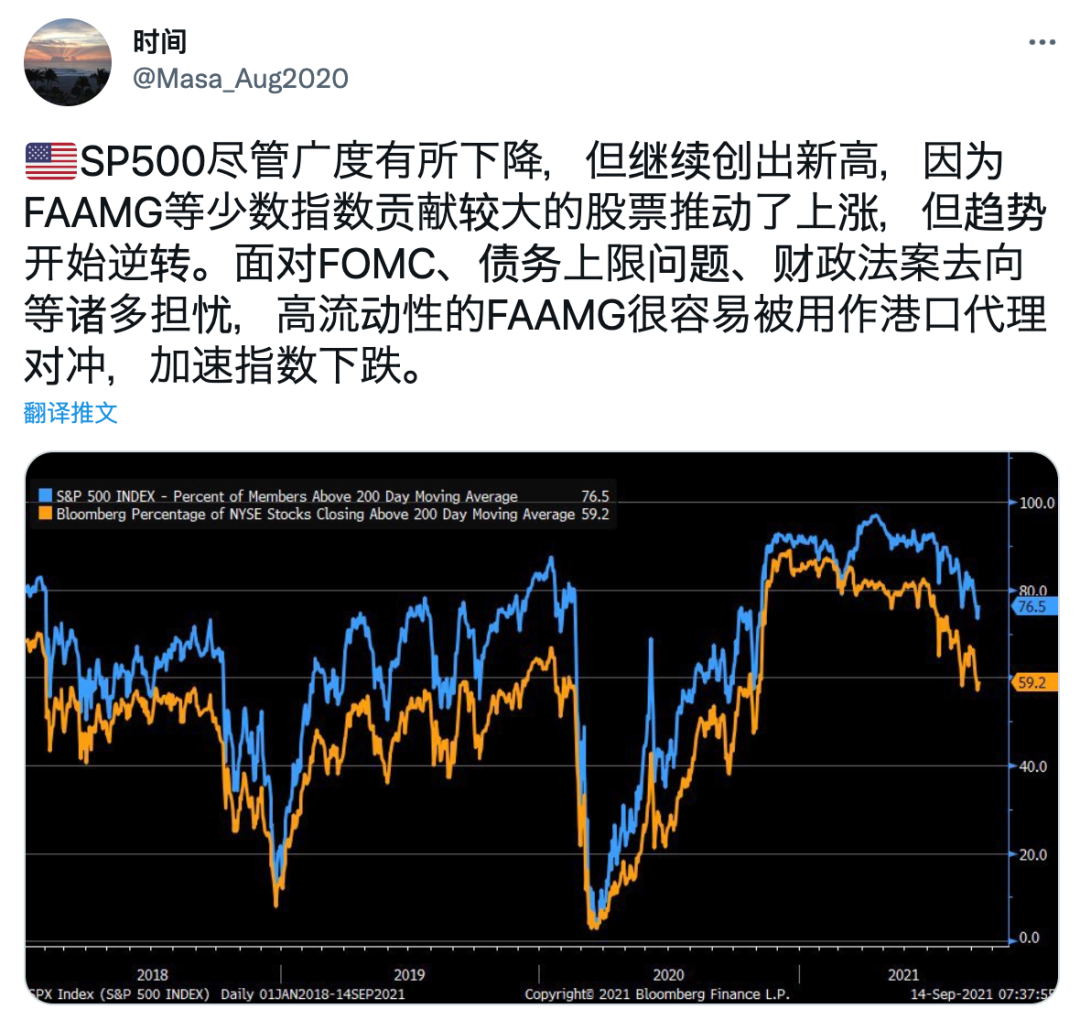

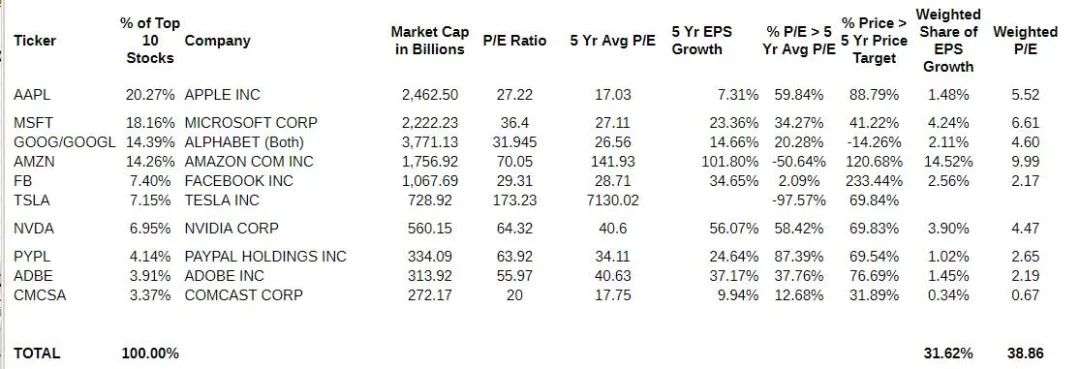

不过股指下跌,这并不是全面看空美股的理由,股指之所以上涨,其实很大程度上是因为TFAANMG七大巨头的权重很高,它们随便涨一涨,基本股指就涨到飞起。同理,它们只要进行调整,股指就会跌的比较惨,而周五恰恰就是因为TFAANMG五大巨头跌的比较多。特斯拉周五没跌,但亚马逊跌0.74%、英伟达跌1.54%、微软跌1.75%、苹果跌1.83%、谷歌跌1.96%、Facebook跌2.24%。

周五的三大股指虽然都在跌,但赚钱效应实际上并不差,很多二线的成长股都在暴涨,一些新上市的次新股股价早已涨到飞起,医疗保健、太阳能光伏以及一些超跌的成长股均走出了相当不俗的涨幅。从这个角度来看,资金并没有从市场流出,而是发生了新的板块轮动。

三大股指短线明显还有往下跌的空间,这并不是太值得大惊小怪的一件事。按照过去的经验来看:标普每年都会出现8次左右5%以上的回调,3次左右10%以上的回调,但从去年10月到现在,标普没有出现过5%以上的回调,这本身就属于不正常的一件事,所以这次的回调如果演变成中期调整,并非不可接受的一件事。

距离美联储下一次加息,最少要等到2023年,所以即使下周的美联储议息会议有一些关于Taper的变化,这也只是削减了购债规模,没有以前那么宽松了,但这仍然在继续放水,市场资金太多没地方去,股市就会还有继续上涨的动能。

2013年美联储宣布削减QE之际美股估值仍处于历史分位数的低位,反而削减QE过程还引发了股债跷跷板效应。在2013年5月22日伯南克给出Taper信号后的一个月内标普500小幅调整后反而大涨,2013年甚至是金融危机后美股表现最好的一年。换言之,2013年在削减QE的预期下金融机构将资金从美债市场转向了低估值的美股,这种跷跷板关系也加剧了美债的调整。

由此可见,Taper对于股市而言仅是波动因素。但是由于目前美股估值极高,因此本次Taper对美股仍然存在一定利空。2013年标普500指数10年席勒周期调整市盈率均值仅为23.2倍,2021年9月已经升至38.3倍,为仅次于2000年纳斯达克泡沫破灭前的历史次高水平。

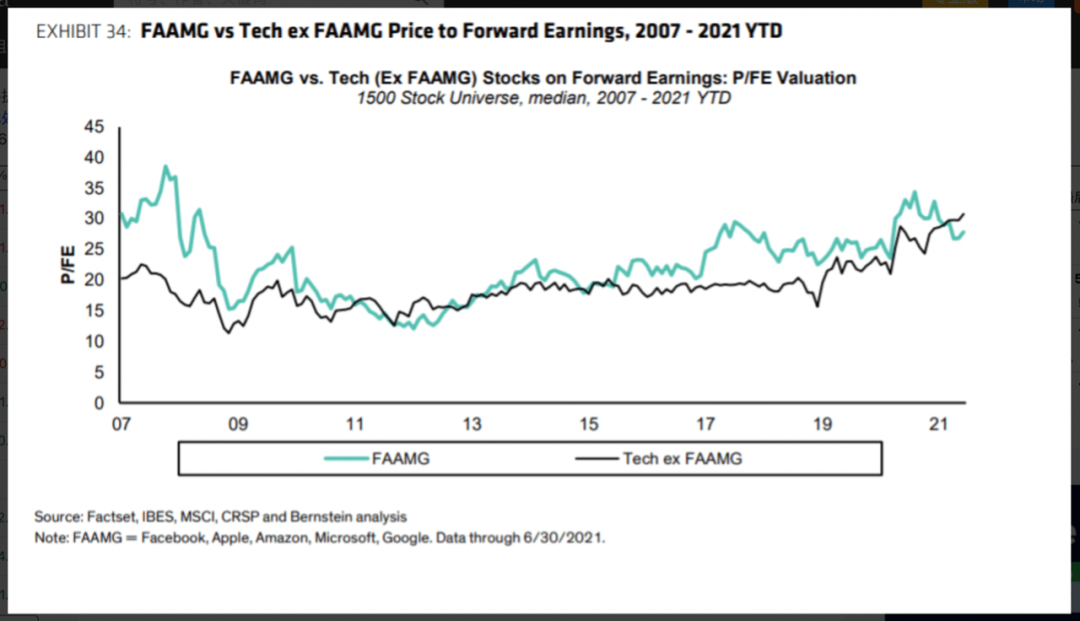

前几天,我看到一个估值对比图,说的是FAAMG从未像现在这样如此便宜。很多人听到会非常诧异,毕竟FAAMG五大巨头过去两年股价涨了这么多,苹果和微软的市盈率都翻倍了,估值竟然还变得更便宜了,这有点反常识。出现这种反常识的事实,主要是因为一些高估值板块涨的更加夸张。

FAAMG现在平均市盈率也就30多倍,估值并不算过于夸张,巨头的增长和现金流都相当健康,在当前全球放水的背景下,给出高于历史平均值的估值,也算不得太夸张。拥有极强盈利能力的芯片板块,市盈率普遍在30左右,这比起A股的芯片也没什么破魔。一些有潜力发展成巨头的二线成长股龙头,例如新能源的TSLA,芯片和人工智能的NVDA,新兴市场和电商的SE,金融科技的SQ,云安全赛道的CRWD,这些给一个高估值溢价也在可接受范围之内。

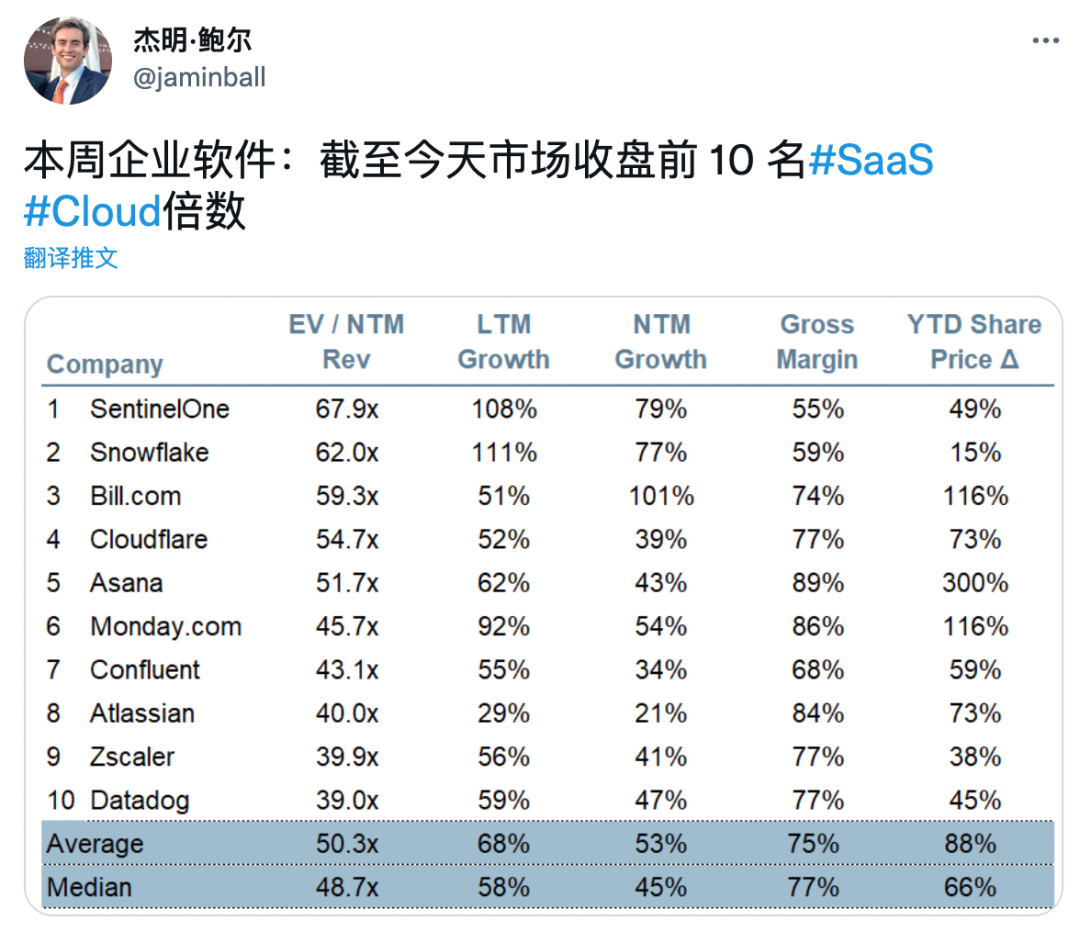

关键是某些SaaS成长股,那估值现在确实是有点看不懂了。今年美股涨幅最夸张的,其实就是SaaS板块,以前几年还能用40法则,用市销率(PS)去估值,好歹大家还能看得懂。不同增速的SaaS公司按不同的市销率去估值,年化营收*市销率,基本大概的估值范围就算出来了。

现在的美股估值进入疯狂阶段之后,开始用NTM(next-twelve-months Revenue Growth)去给SaaS估值,未来12个月总营收到底怎么估算,这就是一门玄学了。例如一家公司季度营收是1亿美元,现在的营收增速是150%,市销率能给30倍,一年营收4亿美元,按照原来的估值体系,合理估值差不多是120亿美元。

用NTM估值之后呢,有的机构认为未来12个营收能到10亿美元,这个时候再乘以现在30倍的市销率,那估值能到300亿美元。如果夸张点,机构认为未来12个月营收能到20亿美元,那估值就能到600亿美元。好比SNOW ,现在一个季度营收2.72亿美元,机构能把市值估算到970亿美元。再好比BILL,一个季度营收7800万美元,机构能把市值估算到280亿美元。

这都是当前市场彻底疯狂的表现。就拿BILL来说吧,这公司产品其实也没什么值得称赞的地方,新季度增速只有76%,明年预期增长100%,那是因为收购一家公司Invoice2Go,BILL核心业务增速明年预期是58%。至于它现在能预期增长100%,主要是因为基数低,随便收购一家公司,营收增加个几千万美刀,这增速就起来了。现在满打满算今年4亿美元营收,明年算6亿美元营收,当前的市销率已经高到天际。

今年最夸张的还不是SaaS板块,而是次新股板块,随便一家刚上市的公司那股价就涨飞了天。DOCS一家给医生做远程视频会议的,一个季度收入只有7000多万美刀,现在市值已经快200亿美元了。UPST一个给金融科技做助贷的平台,商业模式也没啥性感的,一个季度2亿美元营收都不到,股价楞是涨了10几倍。还有一家做社交媒体管理的SPT,营收从去年5月到现在增长了25%,股价却涨了10几倍。

上周还有几家刚上市的公司,业绩和估值具体如何,这里暂且不说。基本上市第二天就开启了一波无脑上涨模式。处处都透露出一种疯狂,市场当前对这些成长股处在极度乐观的状态,但问题是这些公司的业绩能支撑住当前的估值吗?这是一个大大的问号,当我看到RNG、ZM和ROKU增速放缓之后的跌幅,其实心里面是充满担忧的。

记得很早前,我对美股估值有一个明确的观点「FAAMG并没有什么泡沫,芯片和二线成长龙头泡沫也不大,但新能源、SaaS和ARK梦幻股泡沫前所未见,泡沫程度远远超过了2000年科网泡沫时期」。今年2月到现在,新能源和ARK梦幻股很多都从高位腰斩了,泡沫算是被戳破了,但SaaS板块还在不断创新高,这个板块的泡沫破灭,我相信就是时间问题。

我对美股中长线的增长前景,并没有太担忧,毕竟FAAMG的估值还没涨到夸张的地步,所以这次真的演变成中期调整了,那肯定也是非常好的上车机会,但下半年的投资,需要时刻注意发生新的板块轮动,资金从高估值的SaaS板块撤出去,流向那些还在低洼处的板块。

最后给大家推荐两个下周值得关注的机会:

#重点关注 ⭐️⭐️⭐️⭐️⭐️

周二 - 9 月 21 日

下午 1:00 - Workday(纳斯达克股票代码:WDAY)举行 2021 年金融分析师日,高级管理人员将进行在线演示,他们将提供有关公司战略、产品创新财务和客户动力的最新信息。

Workday在公布二季度财报之后,提高了指引,令投资者感到高兴。这是值得注意的,因为这现在表明公司重新站稳脚跟并加速其增长率。

Workday 预计到 2022 财年的收入将超过 50 亿美元。如果我们假设它的收入在 2023 财年再增长 20%,这使得该股票目前的远期销售额约为 10 倍。这在SaaS赛道里,算是相当便宜的公司了。

具体来看,二季度收入同比增长 19% 至 12.6 亿美元,略高于市场普遍预期的 12.4 亿美元。订阅收入同比增长 20% 至 11.1 亿美元。对于第三季度,该公司预计订阅收入为 11.56 亿美元至 11.58 亿美元。

该公司将全年订阅收入预测从 44.25 亿美元至 44.4 亿美元上调至 45 亿美元至 45.1 亿美元,而市场普遍预期为 37.9 亿美元。Workday 将其调整后的营业利润率指引从之前的 18% 至 19% 提高至 21%。

Jefferies 分析师 Brent Thill 将该公司在 Workday 的目标价格从 300 美元上调至 320 美元,并维持对该股的买入评级。这位分析师更新了他的模型,以反映对劳动力投资的影响,这将推动 2023 财年的增长。他预计 Workday 的利润率将在 2024 财年及以后“开始上升轨道”,因为他们朝着公司的长期目标迈进25%。

技术形态上,WDAY财报后跳空放量上涨,走出了一个明显的PEG,最近十几个交易日在高位走出了看涨的三角形整理形态,下周应该就是选择方向的时候。财报给出了这么好的指引,投资者日应该也没啥利空消息,算是一个明牌做多机会。

#重点关注 ⭐️⭐️⭐️⭐️⭐️

周二 - 9 月 21 日

一整天——英伟达(纳斯达克股票代码:NVDA), 英特尔 (纳斯达克股票代码:INTC), 恩智浦半导体 (纳斯达克股票代码:NXPI)是为期两天的 Evercore ISI 汽车技术和人工智能论坛(主题为“移动、电气化和计算 2021 的新范式”)的一些更有趣的演讲者。分析师一直将会议视为潜在的股价催化剂。

下周如果大盘往下跌,芯片板块应该会有机会,一方面是这个投资者会议,肯定会有一些对芯片前景的展望。另一方面是拜登将在白宫接见芯片公司的高管,相信也会释放一些利好消息。

INTC和NVDA如果周一下跌,那当天收盘应该是非常好的布局机会。NXPI的话需要稍微谨慎点,毕竟有跌破三角形整理的趋势,这公司主要是因为汽车芯片短缺,很多汽车停产了,有点影响业绩增长。

本文来自微信公众号 “美股研究社”(ID:meigushe),作者:li俊,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK