4

期权到期收益结构生成器

source link: https://zhiqiang.org/coding/options-profile-generator.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

期权到期收益结构生成器

我写了一个期权到期收益结构的 Excel 模板。欢迎大家无聊的时候使用。

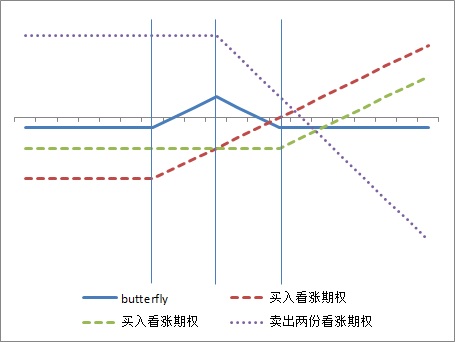

为了表达各种变态的观点,交易员将不同执行价格、买卖方向的期权进行组合,可以实现各种各样的到期时的收益结构。比如 Straddle , Strangle。下图就是其中一个典型的期权组合形式,叫做 Butterfly :

上图就是用这个 Excel 模板来生成的。只需要填入期权类型、数量、执行价和买入价,有几个填几个。接下来的事情由该模板来处理,自动生成上面形式的图片。

Q. E. D.

类似文章:

常用的期权组合策略 相似度: 0.293

计算 VaR 的 VBA 代码和 Excel 模板 相似度: 0.239

这个 Excel 模板使用参数法和历史法计算资产组合的VaR,两个函数分别是 ParaVaR 和 HistVaR ,是以前写的VaR Primer的一个实现。具体使用方法可参考模板以及 VBA 的代码注释。

Matlab、Excel、SQL 中的日期的数字序列形式 相似度: 0.128

如果一个日期(或者时间),如果用字符串,比如"2010-10-04"的形式,各个系统都没有什么区别。在某些时候,将日期用数字表示,将大大增加对日期查找、比较的效率。而如果用数字来表示日期,在不同的系统之间差别就大了。

Matlab 中使用 ADODB 访问数据库 相似度: 0.101

Matlab 的 database 工具箱只支持 ODBC 数据库连接,在使用之前需要先设置 ODBC 数据源。之前在 Excel 里用的是 ADODB ,使用 ADODB 的好处是无需设置 ODBC 源,似乎效率也要高一些(但我一直没弄懂 ADODB 是什么东西,所以效率这东西我也说不清)。

Matlab 里的 PivotTable 相似度: 0.097

美式期权和欧式期权的价值差异 相似度: 0.083

VaR 模型中的风险因子和估值框架 相似度: 0.062

在一个大型的组合中,有成千上万只不同的证券,但不同证券的价格可能受到同样的因素所驱动,比如同一个国家的债券几乎都受到该国的基准利率所影响。为了简化 VaR 的计算,通常将那些最根本的因素挑选出来,这些因素被称为风险因子。根据风险因子的状态,计算证券的价格被称为估值。

Delta 金额和 Gamma 金额 相似度: 0.057

我之前一直对 Delta (ΔΔ )和 Gamma (ΓΓ )等 Greeks 指标理解得比较模糊,今晚上用笔认真推导了一下,以下是总结。数学公式永远是最清晰的表达方式。

后一篇:

Delta 金额和 Gamma 金额

我之前一直对 Delta (ΔΔ )和 Gamma (ΓΓ )等 Greeks 指标理解得比较模糊,今晚上用笔认真推导了一下,以下是总结。数学公式永远是最清晰的表达方式。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK