互联网医疗行业分析与医疗生态大战

source link: https://www.woshipm.com/evaluating/5960327.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

互联网医疗行业分析与医疗生态大战

互联网医疗是一个相对比较新兴和专业的领域,很多人都想入门但不得其解。这篇文章,作者对互联网医疗这个行业进行了一些简单的分析,希望能帮到大家。

互联网医疗的定义是基于用户需求的基础上的,利用互联网技术对传统医疗服务系统进行技术革新。

“互联网医疗”的概念,起初的定义是“Mobile-Healthcare”(移动医疗),含义是通过移动设备提供的医疗服务。

现如今,国内的移动互联网处在快速发展阶段,近年来也是趋于逐步成熟的阶段,“互联网寒冬”的定义不是意味着互联网行业不行了,走下坡路了,而是“互联网技术”逐步趋近成熟,增长速度减缓,对应的“增量”没有以往那么大了。

这样也说明“互联网技术”结合“医疗”的机遇也是较大的,因为互联网医疗的概念在国内只是初具形态。目前在互联网医疗的概念里面,互联网仍旧占据主导地位。

对于国内形势来说,与起初定义的所谓的“移动医疗”,“互联网医疗”更具备代表性。

一、市场分析

1、我国人口众多,医疗市场规模庞大,随着经济水平的提高,公众的健康意识以及健康标准日益提高;此外,人口老龄化的问题很突出,社会医疗保障体系逐渐完善,这些都是导致医疗健康市场呈现持续上升趋势的原因。

根据第7次人口普查的数据显示,2020年我国60岁以上的人口已经达到2.6亿,占全部人口的18.7%,其中65岁以上人口甚至达到了1.9亿,占全部人口的13.5%,有严重的人口老龄化的问题。

《中国居民营养与慢性病状况报告(2020年)》显示,中国成年居民超重肥胖率超过50%,6岁至17岁的儿童青少年超重肥胖率接近20%,6岁以下的儿童达到10%。专家分析,能量摄入和能量支出不平衡是导致个体超重肥胖的直接原因。

2、我国慢性病患病率不断增加,2019 年我国慢病患病人数合计为8.45 亿,意味着,中国人口中每两个人就至少有一个人患有慢病,因慢性病导致的死亡占我国总死亡人数的88.5%。

其中心脑血管病、癌症、慢性呼吸系统疾病死亡比例为80.7%,慢性病已经成为我国居民健康的头号杀手。2019 年我国慢病患病人数合计为8.45 亿,因慢性病导致的死亡占我国总死亡人数的88.5%,其中心脑血管病、癌症、慢性呼吸系统疾病死亡比例为80.7%,慢性病已经成为我国居民健康的头号杀手。

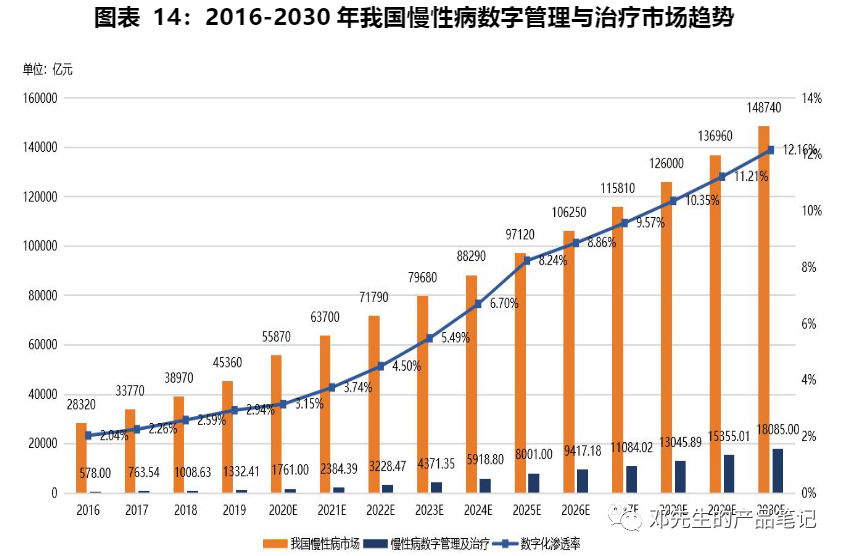

3、庞大的慢性病市场反映了数字化的巨大潜力。由于慢性病管理市场总体上占我国医疗健康整体开支的很大一部分,因此有很大的机会将该市场大部分进行数字化。与发达市场相比,目前我国的慢性疾病管理仍处起步阶段。

数据显示,我国慢性疾病管理市场由2016年的28.320亿元增至2020年的55.870亿元,预计2025年和2030年将分别达到97.120亿元和148,740 亿元,复合增长率为 11.7%和 8.9%。

作为慢性疾病管理市场的子市场,慢性病数字化管理市场从2016年的578亿元增长至2020年的1,761亿元,复合年增长率为32.1%。预期该市场在2025年和2030年将分别达至8.001亿元和18,085亿元,复合增长率为35.4%和17.7%。

数字化管理与治疗对慢性病市场的渗透率也将从2020 年的3.15%上升到2025年的8.24%,预计在未来的 2030 年将达到12.16%。

数据来源于:洞见研报

二、政策分析

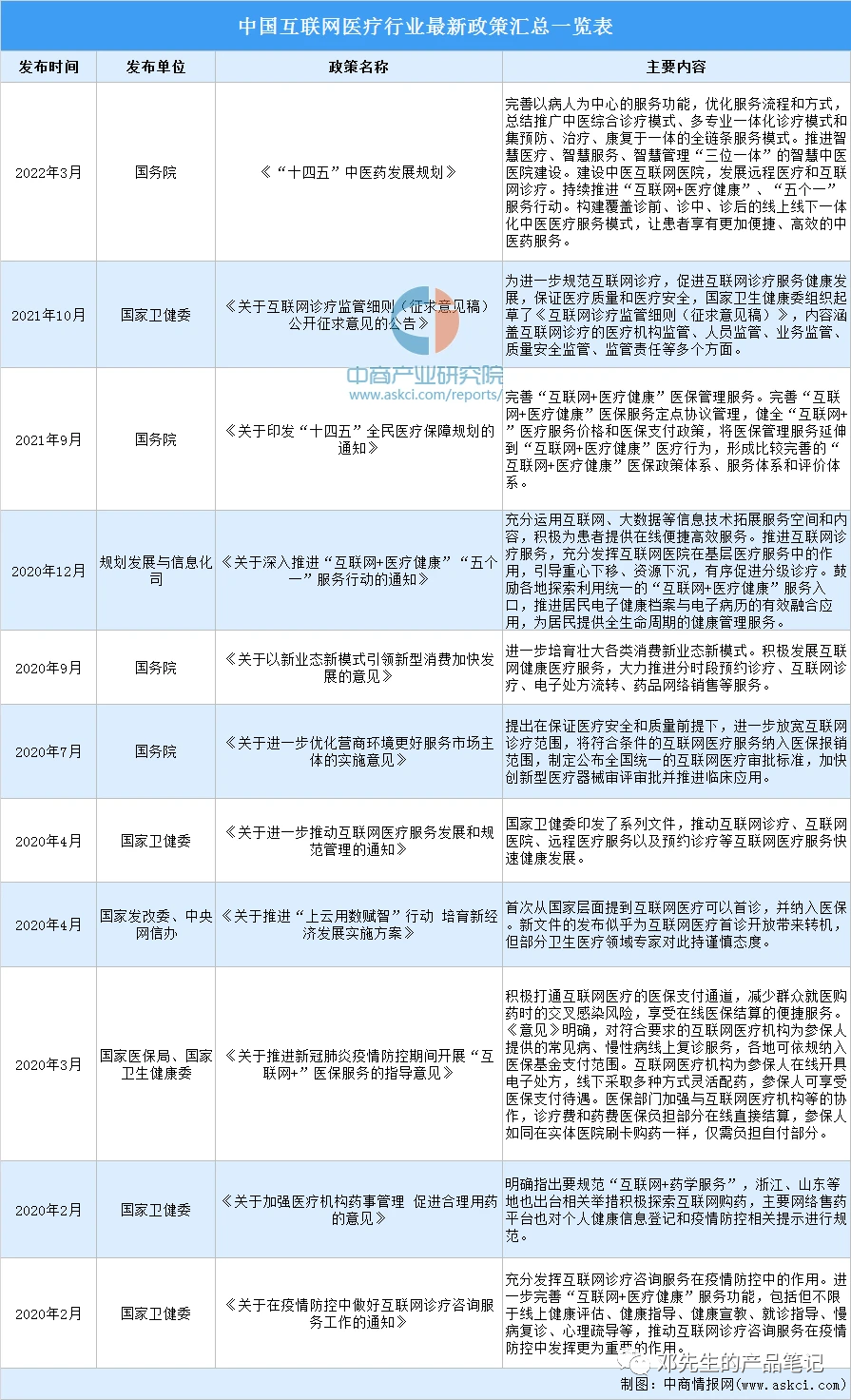

事件概要:2022 年 11 月 9 号,国家卫生健康委联合国家中医药局和国家疾控局围绕全民健康信息化发布了《“十四五”全民健康信息化规划》。

1、健康中国初步实现,政策持续强力催生医疗行业高景气度。规划提出, 在“十三五”期间,卫生健康行业大力推进健康中国、数字中国两大战略融合落地,深入实施“十三五”全民健康信息化发展规划。

加快健康医疗大数据规范应用和“互联网+医疗健康”创新发展,顺利完成各项任务,为支撑卫生健康事业高质量发展发挥了重要作用,取得了显著成效。

2、新政策提出新目标,多项细节指明发展新方向。规划提出,到 2025 年,全国将初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。

在细节方面,政策围绕五个专栏展开,在全民健康信息新基建强化工程方面,政策提出加强全民健康信息平台基础设施建设,提高全民健康信息平台业务支撑能力、决策支撑能力。

下图为近年来相关医疗行业的政策汇总图表。

数据来源:中商产业研究院

三、发展现状

1、近年来,国家鼓励支持各方加大5G、大数据、人工智能等新一代信息技术在医疗行业的布局,互联网医疗市场规模稳定增长。

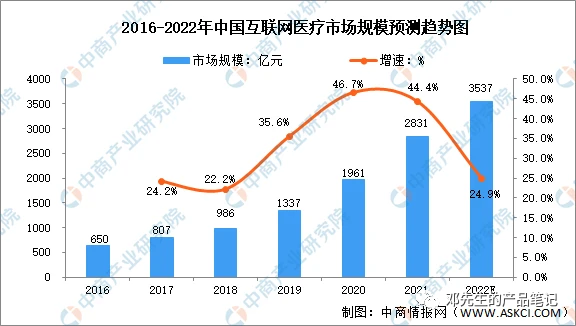

我国医疗用户规模正在逐步扩大,下图为我国近年来用户规模的趋势图(数据来源于:洞见研报):

数据显示,我国互联网医疗行业市场规模由2016年的650亿元增长至2020年的1961亿元,增长率为31.79%。随着互联网医疗的便捷、成本低等优势逐渐显现,预计2022年我国互联网医疗行业市场规模将增至3537亿元。

下图为中国互联网互联网医疗市场规模的趋势图(数据来源于:中商产业研究院):

下图为中国2022互联网互联网医疗相关企业区域分布图(数据来源于:中商产业研究院)

四、生态体系

1、传统的医疗生态体系,是一切以医院为中心,向外延伸的,对应的用户侧和供给侧有患者、保险服务、药企服务、医疗器械服务以及其他相关服务。

2、互联网+医疗健康,对应的生态体系,让患者、医生、医院、医疗服务等不同的环节之间的联系更加紧密,打破了沟通壁垒,加速了整个体系的运转。各个环节都在互联网生中占据着重要的地位,只有协调发展,才能带动整个互联网医疗的进步。

3、当然,新的生态体系也存在多种问题:

(1)虽然随着政策的逐步明朗,但是医疗行业,在大家的固有认知中,还是觉得这个行业本就随着历史的长河一直留存,应该有它自己的规则,不应该有过多的规则制定,或者没有很明确的什么能做,什么不能做,大家都在“摸着石头过河”。

(2)医生职业的“神圣性”,大家都觉得医生的职责就是“救死扶伤”,但是医生另一重身份也是普通人,他们也需要挣钱,医生的“多点执业”的发展有很大的阻力。

在短期内,为整个医疗系统提供强大的资源支撑是很难的。哪怕政府、企业有多想去改善现有的医疗困境,没有资源的情况下,也会形成“巧妇难为无米之炊”的情况。

(3)医疗资源的不平衡,虽然都知道国内医疗行业现状确实是这样,都在为之努力,去改变这样的现状,但是大家目前都是更加注重内部建设的,而忽视了与其他医院之间的信息交流与共享。

虽然今年也提出为贯彻落实《中共中央 国务院关于实现巩固拓展脱贫攻坚成果同乡村振兴有效衔接的意见》《关于印发巩固拓展健康扶贫成果同乡村振兴有效衔接实施意见的通知》(国卫扶贫发〔2021〕6号)等要求,国家卫生健康委、国家乡村振兴局等五部门联合印发了《关于印发“十四五“时期三级医院对口帮扶县级医院工作方案的通知》(国卫医函〔2021〕262号)。

新一轮对口帮扶工作为期5年,至2025年12月结束。本市将在上一轮对口帮扶工作的基础上,进一步贯彻落实国家巩固拓展健康扶贫成果同乡村振兴有效衔接的任务要求,通过三级医院对口帮扶工作,促进受援地区优质医疗资源扩容和区域均衡布局,持续推动对口帮扶县级医院综合能力提升。但是传统利益格局仍然难以突破。

五、发展趋势

1、互联网医疗生态系统的构建

主要发力点:定位在产业链中的特定环节上,在发展自身的同时,加强与其他环节的互动。

各家互联网企业在竞争过程中,会逐步走向整合,整个互联网医疗生态体系会趋于成熟,竞争力强的企业最终在市场的多重淘汰筛选中生存下来。

2、提升用户体验,满足广大用户需求

主要发力点:为完善垂直领域的服务体系,企业需要深入分析、研究用户的需求,抓住用户的痛点,根据用户反馈信息整顿改善平台的业务流程,逐步向业务流程可闭环的方向靠近。

无论是企业经营者、有意加入线上医疗平台的医生还是患者,都希望互联网医疗生态体系能够尽早建成并投入运营。如今,越来越多的业内人士倡导医疗健康行业的升级,该领域也吸引了众多投资者。随着发展的深入。

政府部门会陆续推出针对医疗健康领域发展的政策,对创业者进行指导。

迄今为止,我国已经出台了分级诊疗、医保控费、药品价格改革等相关政策,旨在革除传统医疗模式的弊端,解决百姓关注的民生热点问题,让现代化的医疗服务惠及更多民众。

医改政策的落实,能够突破传统医疗格局的局限性,在很大程度上改变现有医疗服务体系,应当引起业内人士的重视。

六、BAT互联网医疗生态大战

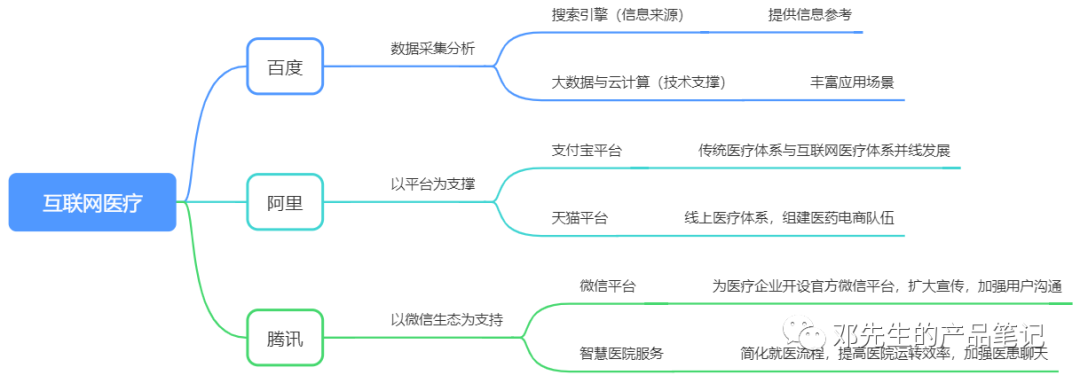

目前三大巨头,尚未在互联网医疗行业进入成熟阶段,处于一个蓄势待发的阶段,三大巨头根据自身优势,进行不断地布局。

1、百度

百度搜索引擎,为数据分析提供了丰富的信息来源,云计算和大数据的为其提供强大的技术支撑,百度更注重于对数据的分析利用,因为其最擅长的也是大数据分析,为药品开发、临床试验、服务流程的改善等提供足够多的数据支撑。

同时它利用自身强大的人工智能技术,挖掘用户的自身需求,分析用户自身的健康数据进行实时检测和分析,为用户提供医疗、健身、减肥等各个方面的信息指导,相关的产品有智能健身镜、Duife平台等。

2、阿里巴巴

支付宝推出的【健康频道】,整合了各个医院和医生资源,改革医院的就诊流程,加速了整个体系的运转,扩大了医疗服务的覆盖范围。

天猫平台,利用原有的用户积累的资源,逐步建立自己的线上医疗体系,组建医药电商队伍,提高了自己独有的竞争点。其退出的“天猫医药馆”与众多药企达成合作,其销售规模巨大,同时也通过其拥有的95095平台,获取到药品在整个流通过程中的数据信息,通过数据分析及处理挖掘用户的真实购药需求。

3、腾讯

微信因其原有的用户量的庞大,曾经为拼西西提供了肥沃的用户土壤,现在也在为自己的互联网医疗生态不断的供给营养。微信,帮助很多互联网医疗企业开设官方微信平台,利用微信扩大、加强与用户之间的交流互动,增加用户黏性。

微信也帮助了很多医院建立自己的智慧医院服务提供了平台,简化了患者的就诊流程,提高医院的运转效率,加强了患者与医生、医院之间的联系。

至今,腾讯也开始投资了很多发展势头良好、专业资源丰富的医疗平台,为其战略布局埋下了伏笔。

本文由 @而立与拾遗 原创发布于人人都是产品经理。未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK