艾伯维的启示:十年,从180亿到2500亿美元市值之路

source link: https://www.qianzhan.com/analyst/detail/329/231218-05056ef0.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

艾伯维的启示:十年,从180亿到2500亿美元市值之路

作者|青栎 来源|医曜(ID:yiyao-jinduan006)

一家180亿美元市值的小公司,如何用十年时间成长为2500亿美元市值的超级巨头?这就是艾伯维的传奇故事。

复盘艾伯维崛起之路,一次次关键性的并购是其发展驱动力。并购是一柄双刃剑,用好了可以成为公司开拓新市场,扩大市场份额的利器;而用不好的话反而会让公司背负沉重的债务负担。

究竟艾伯维是如何利用并购武器的呢?这一切还要从艾伯维面临的三个挑战说起。

01

第一个挑战:寻找第二增长点

2011年10月,百年历史积淀的雅培宣布正式拆分:营养品、医疗诊断用品和非专利药品的业务保留在新雅培体内,而创新药业务则被单独拆分成新公司——艾伯维。2013年初,艾伯维正式登陆美股市场,成为一家上市公司市值约180亿美元。

虽然艾伯维诞生于雅培,但当时创新药却并非雅培的重点,因此艾伯维起步并不被人看好。刚拆分时,艾伯维背负着157亿美元的债务,持有的资金却只有72亿美元,除了一款明星药物修乐美(阿达木单抗)外,艾伯维并没有其他重量级管线。

对于当时的艾伯维来说,首要任务就是找到除修美乐公司第二增长点,毕竟再耀眼的药物也终究会遇到专利悬崖的那一天。

修美乐虽然是艾伯维的自研产品,但其却是通过收购而来。2000年的时候,雅培斥资69亿美元拿下了德国化工巨头巴斯夫(BASF)的医药公司Knoll,并成功将Meridia(西布曲明)、Synthroid(左甲状腺素钠)等产品整合到自身产品矩阵中,而在这些获得的管线中,就存在一款当时并没有那么受关注的在研药物D2E7。

D2E7是第一个全人源化的TNF单抗药物,也就是如今的修美乐。在当时,安进/辉瑞的Enbrel(依那西普)和强生的Remicade(英夫利昔单抗)早已抢先上市,而D2E7却仍处于临床II期,因此外界并不认为它可以逆袭。

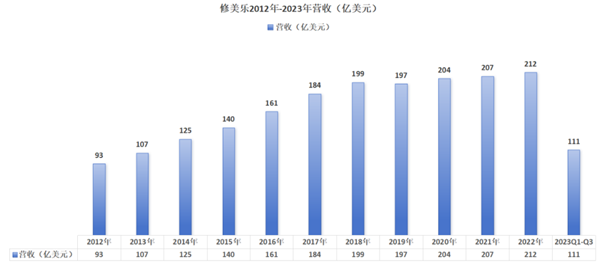

但让人没有想到的是,修美乐于2002年12月获批类风湿性关节炎(RA)适应症后,迅速获得市场认可。由于是皮下给药方式注射,比静脉注射患者依从性更高,因此在2004年销售额就达到10亿美元。之后更是不断拓展适应症,陆续在全球范围内获批17种适应症,2012年挤掉了辉瑞的“立普妥”成功登顶全球药王。

得益于修美乐的成功经验,因此在寻找第二增长点的过程中,艾伯维又将目光锁定到了并购之上。当时,Pharmacyclics公司的全球首款BTK抑制剂伊布替尼刚刚在2013年11月上市,就在次年创下了6.92亿美元的销售佳绩,第二年营收更是飙升至14.43亿美元。如此重量级的产品自然是符合艾伯维标准的,因此其不惜以210亿美元的天价并购Pharmacyclics公司,就是为了拿下伊布替尼。

事实证明,艾伯维这210亿美元花的太值得了,伊布替尼虽然遭遇后续BTK抑制剂的挑战,但峰值销售额依然高达96.83亿美元,仅2020年和2021年的营收就几乎收回到当年并购的成本。

在修美乐和伊布替尼身上,艾伯维深刻体会到了“有钱的快乐”。艾伯维崛起的第一步,就是利用资本优势寻找下一个爆款产品,从而逐渐走出对于修美乐的依赖。

在这一过程中,艾伯维市值由最初的180亿美元飙升至约1300亿美元。

02

第二个挑战:跨越专利悬崖

解决了第一个挑战后,艾伯维很快就遇到了第二个挑战,那就是修美乐的专利悬崖问题。过去十年,修美乐一直占据着“药王”宝座,上市以来累计销售额超过2000亿美元。

然而,投资者热捧“药王”背后,却是修美乐已经逼近专利悬崖的事实。其实早在2018年10月,修美乐的欧洲专利就已经失效,美国专利也在2023年失效,安进的修美乐生物类似药Amjevita已经正式进军美国市场。

为了避免修美乐专利悬崖带来的业绩波动,艾伯维继续延续了外延并购的发展思路。并购的方向主要有两个:其一获得重磅管线,其二切入新的产业。

首先是2016年,艾伯维以5.95亿美元首付款的价格从勃林格殷格翰手中获得了Skyrizi(瑞莎珠单抗)的全球商业化权利。这款药也在今年前三季度中创新21.26亿美元的营收,成为近些年艾伯维修美乐之外的重磅潜力管线。

在自研方面,JAK1抑制剂Rinvoq(乌帕替尼)于2019年8月获批上市,成为艾伯维选定的另一个“药王”继任者。在艾伯维的强力推广下,今年前三季度Rinvoq的 营收就达到11.1亿美元。

Skyrizi和Rinvoq的强势表现,在一定程度上降低了修美乐规模缩窄所带来的幅面影响。艾伯维预计,随着适应症的不断扩展,这两款产品销售峰值将超过修美乐的峰值收入210亿美元。

另一方面,艾伯维在2019年6月豪掷630亿美元收购医美巨头艾尔建,强势进军医美市场。艾尔建的管线中不仅有肉毒素Botox、玻尿酸Juvederm这样的爆款产品,而且拥有一系列涵盖美学、整形、皮肤护理、眼科护理等赛道的产品矩阵。在2022年中,由艾尔建为基础的美学业务共为艾伯维创造了53.33亿美元的营收,成为艾伯维重要的营收组成部分。

此后,艾伯维延续并购步伐,不断切入新的赛道。2019年收购创新药公司Mavupharma,进军STING信号通路领域,扩充抗癌药物研发管线;2020年以1.86亿美元收购私营美容公司Luminera的完整真皮填充产品组合和研发管线;2021年以5.5亿美元收购Soliton,继续巩固医美赛道优势;2022年以2.55亿美元收购抗体平台公司DJS,加强免疫学管线。

通过以上两方面的布局,艾伯维营收组成愈发丰富。在2019年之前,艾伯维约有近七成的营收来自于修美乐,而经过一系列并购之后,修美乐的营收占比已经下降至40%以下。

在艾伯维发展的第二阶段,公司股价由1300亿美元飙升至如今的2500亿美元。

03

第三个挑战:如何建立一个医药帝国

尽管艾伯维已经做好了充足的准备,但当达摩克利斯之剑真正落下之时,投资者才发现专利悬崖的恐怖。今年前三季度,艾伯维总营收仅400.17亿美元,同比下降6.8%,而修美乐营收却仅为75.59亿美元,同比下降30.8%。

在业绩下滑面前,艾伯维又祭出了屡试不爽的并购法宝。先是101亿美元收购ImmunoGen,几天后又斥资87亿美元收购Cerevel。

ImmunoGen专注于开发抗肿瘤的下一代ADC,其管线包括多种不同实体瘤和血液恶性肿瘤治疗的潜在项目。核心产品Elahere是一款“first-in-class”的FRα靶点ADC产品,2022年11月获得美国FDA加速批准上市,用于治疗卵巢癌患者。

在2016年的时候,艾伯维曾在ADC身上栽过一次跟头。当年艾伯维收购了同样被基于厚望的Stemcentrx,其核心产品为ADC药物Rova-T,在初期的临床试验中对小细胞肺癌起到显著的疗效,艾伯维也希望并购Stemcentrx来布局ADC赛道。但最终Rova-T的研发还是失败了,艾伯维也付出了惨重代价,仅无形资产减值损失就在2019年计提了40亿美元。

如今再次重金收购ADC公司ImmunoGen,从这不难看出艾伯维对于ADC药物还是充满渴望的,不过Elahere已经成功上市,确定性是要明显更高的。Elahere自上市后销量远超预期,2023年前三季度销售额分别为2950万美元、7740万美元及1.052亿美元。似乎从Elahere身上,投资者看到了曾经伊布替尼的影子。

另一家收购的Cerevel则是神经科学领域的公司。Cerevel目前有5条管线进入临床阶段。其中Emraclidine被认为是潜在的“Best-in-class”药物和下一代抗精神病药物,用于治疗精神分裂症;Tavapadon是管线中进展最快的,作为单药和辅助疗法治疗帕金森病(PD),已处于临床III期阶段,可与艾伯维现有PD疗法管线成为互补。

在2019年收购艾尔建的时候,艾伯维获得了其神经学科学产品保妥适、Vraylar和Ubrelvy。今年前三季度,艾伯维神经疾病业务收入56.23亿美元,同比增长16.7%,超越肿瘤学业务收入成为仅次于自免业务的第二大收入。

通过这两次收购,艾伯维得以迅速扩大在神经学领域和肿瘤领域管线的布局,这也让艾伯维的核心竞争力得以从自免领域向另外领个领域扩张。自免领域、神经领域、肿瘤领域,将成为艾伯维未来发展的三大核心版块。

纵观艾伯维短短十余年的发展史,在拥有修美乐这款药王级产品后,艾伯维并没有躺平,而是竭力寻找下一个增长点伊布替尼,从而降低对于单抗爆品的依赖。而后又通过并购逐渐丰富神经领域和肿瘤领域的产品,并竭力将自身达成造一个医药帝国。

市值从180亿美元到2500亿美元,艾伯维已然成为全球最成功的药企之一,未来能否再进一步,这需要时间来给我们答案。如何战胜专利悬崖?如何构建一个有竞争力的业务框架?这些都是艾伯维给全球药企上的生动一课。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:青栎

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK