【行业深度】洞察2022:中国新能源行业竞争格局及市场份额(附市场集中度、企业竞争力...

source link: https://www.qianzhan.com/analyst/detail/220/220812-a798972f.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2022:中国新能源行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:目前国内新能源行业的上市公司主要有隆基绿能(601012)、晶澳科技(002459)、金风科技(002202)、三峡能源(600905)、晶科科技(601778)、长江电力(600900)和中国中车(601766)等。

本文核心内容:中国新能源行业竞争派系、中国新能源行业市场份额、中国新能源行业市场集中度、中国新能源行业企业布局及竞争力评价、中国新能源行业竞争状态总结

1、中国新能源行业竞争派系

目前,中国新能源行业市场竞争较为激烈,市场的参与者主要有三大派系,分别是光伏发电、风电以及水电。

光伏发电方面,光伏行业在我国历经了多年的规模化发展,已逐渐成长为年产值超过4000亿元的新能源产业,并逐步达到了产业规模全球第一、生产制造全球第一、技术水平全球第一和企业实力全球第一的全面领先水平,是我国为数不多的在国际上具有主导优势的战略新兴产业。目前国内形成了以隆基绿能为首,天合光能、晶澳科技和晶科科技等实力强劲企业为代表的多头垄断市场,行业集中度很高。

风力发电行业,近年来我国风电步入快速的规模化发展阶段,新增装机容量和累计装机容量连续多年领跑全球。目前国内代表性风电企业有金风科技为、远景能源、明阳智能、远达股份和电气风电等。

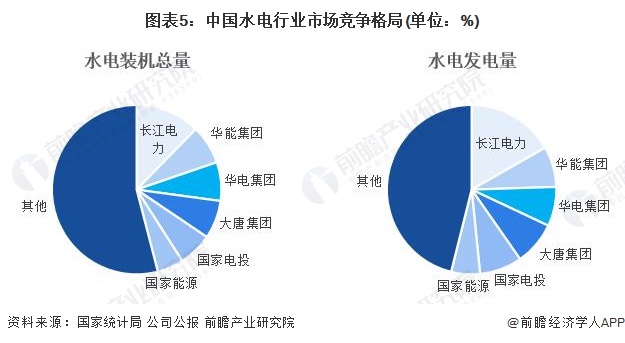

我国的水力发电行业以国有垄断为主,因存在严格的行政准入门槛、资金门槛和技术门槛等,目前,我国水电行业运营企业的数量不多,主要大型集团包括:长江电力、大唐集团、华电集团、华能集团、国家电投、国家能源、国投电力等。

2、中国新能源行业市场份额

(1)光伏行业竞争格局

根据PV-Tech发布的《2021年全球组件供应商top10》,以光伏组件出货量来看,2021年光伏组件出货量前十名厂商中,中国企业包揽八席,隆基绿能、天合光能、晶澳科技依次位居2021年组件出货量全球排名前三,光伏组件出货量分别为38.52GW、24.80GW和24.069GW。据PV-Tech介绍,2021年全球光伏行业实现跨越式发展,光伏行业整体产能和出货量均超过190GW;前十大组件供应商出货量超过160GW,市场份额超过90%。

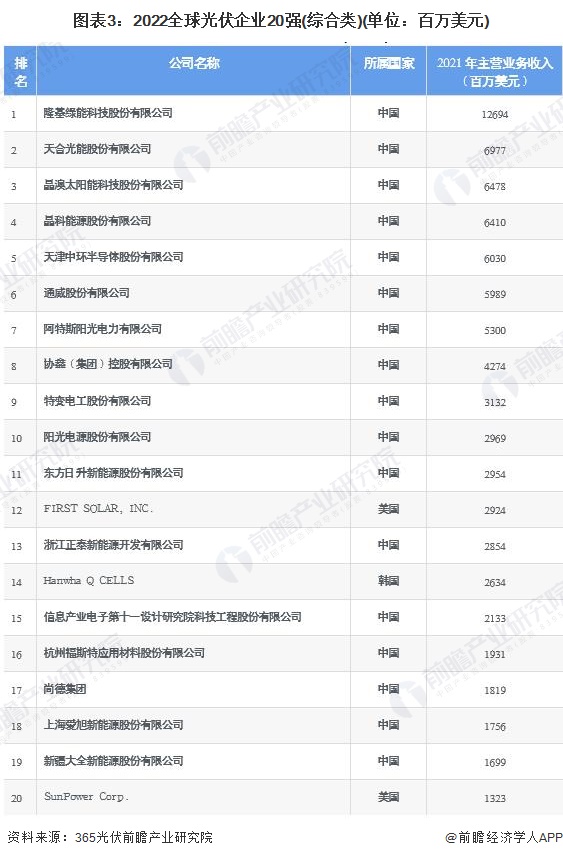

以2021年营业收入计,2022年全球光伏综合20强企业中,中国企业独占17席,且排名前十的企业均为中国企业。

注:榜单营业收入为各企业2021全年度的光伏相关的关键材料设备全球收入(组件、逆变器、支架、辅材)、全球电站出售收入、全球电费收入、全球电站EPC收入等服务收入;1美元对人民币6.3757元。

(2)风力发电行业竞争格局

中国可再生能源学会风能专业委员会发布的《2021年中国风电吊装容量统计简报》数据显示,新增装机容量方面,2021年中国风电市场有新增装机的整机制造企业共17家,新增装机容量5592万千瓦,排名前5家市场份额合计为69.3%,排名前10家市场份额合计为95.1%;累计装机容量方面,2021年前5家整机制造企业累计装机市场份额合计达为57.3%,前10家整机制造企业累计装机市场份额合计达到81.8%;其中,金风科技累计装机容量超过8000万千瓦,占国内市场的23.4%;远景能源和明阳智能累计装机容量均超过3000万千瓦,占比分别为11.1%和9.6%。

(3)水力发电行业竞争格局

因存在严格的行政准入门槛、资金门槛和技术门槛等,目前,我国水电行业运营企业的数量不多,主要大型集团包括:长江电力、大唐集团、华电集团、华能集团、国家电投、国投电力和国家能源等,上述大量上市企业均是集团旗下的控股公司。根据企业的公开数据以及国家统计局数据计算,2020年按在水电装机总容量分析,长江电力的市场份额达12.32%,其余五大集团的市占率均在5-7.5%之间。按照水电发电量分析,长江电力的市场份额达16.75%,其余五大集团的市占率均在5.5-8.5%之间。

注:截至2022年6月22日,除大唐集团外的其他五大能源集团均为公布2021年社会责任报告,故此处仅以2020年数据为例,对我国水电行业市场竞争格局进行分析。

3、中国新能源行业市场集中度

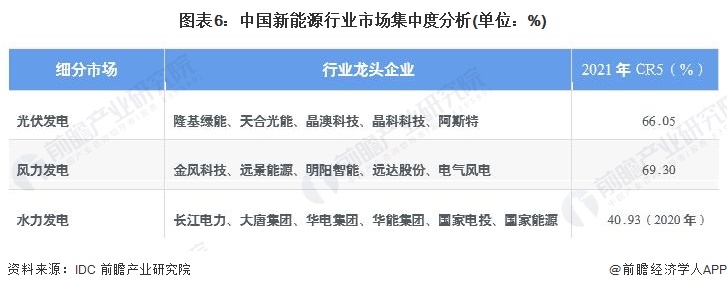

光伏发电方面,以光伏组件出货量计,2021年全球光伏组件出货量排名前五的企业均为中国企业,TOP5组件企业出货量达到125.5GW,较2020年大涨45.3%,以PV-Tech发布的2021年全球光伏组件累计出货量约190GW计,TOP5组件企业市场集中度达66.05%,行业集中度较高。

风力发电方面(以前文新增装机容量为例),中国可再生能源学会风能专业委员会发布的《2021年中国风电吊装容量统计简报》数据显示,2021年中国风电市场有新增装机的整机制造企业的17家中,排名前5家市场份额合计为69.3%,排名前10家市场份额合计为95.1%,行业集中度极高。

水力发电方面,根据企业的公开数据以及国家统计局数据计算,以2020年水电装机总容量计,行业CR5达到40.93%,CR6达到45.96%,因准入门槛、资金门槛和技术门槛等硬性要求,目前行业内头部企业的市场份额和公司规模较其他企业有较大差距,行业整体市场集中度较高。

4、中国新能源行业企业布局及竞争力评价

注:★为一星,☆为半星,满分为5星,下同。

5、中国新能源行业竞争状态总结

从五力竞争模型角度分析,由于目前,我国新能源行业的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;而且由于新能源行业技术产品更新迭代速度较快,所以行业存在一定的替代品威胁;新能源行业的上游供应商一般为主要包括太阳能、光伏、水能和风能等新能源及可再生能源发电设备制造,以及太阳能、光伏、水能和风能等新能源及可再生能源的组件及零部件制造,部分核心材料及零部件生产技术较为集中,可替代性较弱,因此行业上游议价能力较强;下游消费市场主要是主要包括新能源汽车、加氢站、充电桩和输变电等公共及个人应用领域。由于目前我国新能源汽车和加氢站等行业市场份额集中度较高,且新能源行业品牌众多,消费者的选择很多,因此行业对下游的议价能力一般;此外,由于新能源行业的进入门槛相对较高,行业内企业的技术优势和量产能力拥有较强的反击优势,因此新能源行业的新进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《年中国新能源行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK