从双“雄” 到双“熊”:京东方和TCL的周期劫到头了?

source link: https://www.36kr.com/p/1814510506165889

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

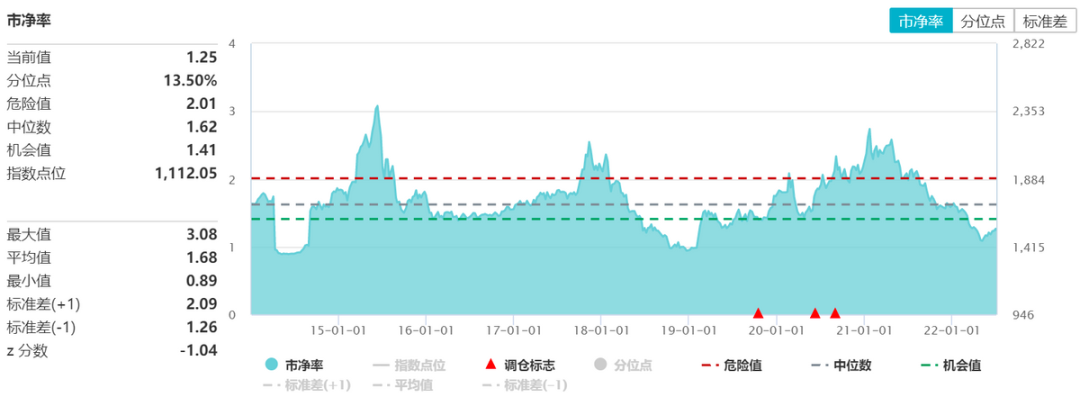

“起起落落”,面板行业在经历2020年以来的上涨后,而今又再次跌落至谷底。从历史来看,面板行业的估值大多时候都处于1-2倍PB区间内震动。

市场曾有声音认为,面板在格局优化后有望摆脱周期性。但海豚君不认为面板行业能摆脱周期性,只能说是随着行业集中度提升行业有望从“强周期性”转变成“弱周期性”。

在去年7月海豚君也曾写过短评《面板周期见顶,没有底可以抄》提示上轮面板周期的见顶信号。而如今伴随着行业周期的下行,面板行业的整体PB再次回落至1倍左右的底部区间。在近期各板块都有一定上涨的情况下,唯独面板仍趴在底部,那么当前面板行业还具备投资价值吗?

来源:Wind,长桥海豚投研

海豚君整体观点

海豚君认为当前面板行业虽然仍处于价格下跌的行业下行阶段,但各大面板厂已着手开始进行产能收缩,这有望改善行业供求关系和消化库存。

首先看估值端,面板行业不论是PB还是PE都仅有10%左右的历史分数值,还处于历史底部区间。纵观近期各行业的涨幅情况,面板是少数仍趴在底部的低估值板块;

再看行业面,面板行业三季度业绩好吗?确实是差的。由于面板价格下行至底部区间并已打破现金成本,同时产能端也有收缩,三季度的业绩大概率是不好的。但是产品价格持续跌破现金成本的情况是不可持续的,价格肯定会迎来回升。而同时6月开始行业产能也已经开始收缩,随着供需改善和库存消化,这也有利于价格更快地实现触底反弹。

由于投资是对预期的买入,当前行业下行的情况已经在股价上反应。而如今收缩产能,会加快价格底部的快速到来。海豚君认为底部估值的位置给投资带来了安全垫,跌破现金成本的面板价格和产能收缩的行为有望带来了行业快速见底的机会。

当前节点下,虽然整体面板行业仍处于左侧区间,有承受一定下跌风险的可能。但是低估值给予的安全垫,让面板成为相对高胜率的一个选项。

海豚君本篇主要围绕面板行业的周期节点判定和投资机会的看法展开,下篇将对面板行业的重要个股进行业绩测算和估值定价。

长桥海豚君对面板行业的周期性表现和节点判断,具体见下文:

一 面板的周期性——来自供需变化

科技产品的发展可以分为两个阶段:

①产业发展期:新技术/工艺的出现能更好地提升产品特性,也给企业带来丰厚的利润回报。在此阶段中,企业竞争的核心主要在技术领先上。谁的技术更先进,就更有机会获得行业话语权;这个阶段的比拼最大的核心就是技术/工艺突破。

②产业成熟期:随着行业发展,新技术的发展遇到瓶颈。在此阶段,企业竞争核心从技术领先转向规模经济下的成本比拼。谁的产能规模越大,越有行业行业话语权。这个阶段的比拼是两大关键词——产能+成本。

经过几十年的发展,LCD面板的技术已然成熟,行业也已经进入了比拼产能+成本的产业成熟期。当行业进入产业成熟期,周期性的特征更为明显。在行业高景气的上行周期中,往往是“供不应求-价格上涨-投资增加”,而在景气度下行的周期中,又通常是“产能过剩-供过于求-价格下行”。

回溯上一轮LCD面板价格来看周期性变化:

①上行周期:2020年的上半年-2021年的年中。近年来国内厂商产能的陆续释放,引发面板价格不断下探。至2020年上半年面板价格已经回落至现金成本以下,换言之,当时的面板厂每多生产一片面板就多亏一份钱。本着减少亏损的考虑,三星、LG开始陆续退出LCD面板市场。供需关系发生转变,价格端开始触底反弹,上行周期一直持续到了2021年上半年结束。

②下行周期:2021年的年中-至今。随着面板价格的不断上涨,通过产业链传达至终端产品的价格上。终端产品的价格上涨,影响了消费者的需求,行业面转向于“供过于求”的情况,价格从高点开始下行。

海豚君认为,当前液晶电视面板已经进入产业成熟期,有着周期性变化的特征。面板产品的价格受供需关系影响,随着行业周期波动。

二 当前面板周期进行到哪了?

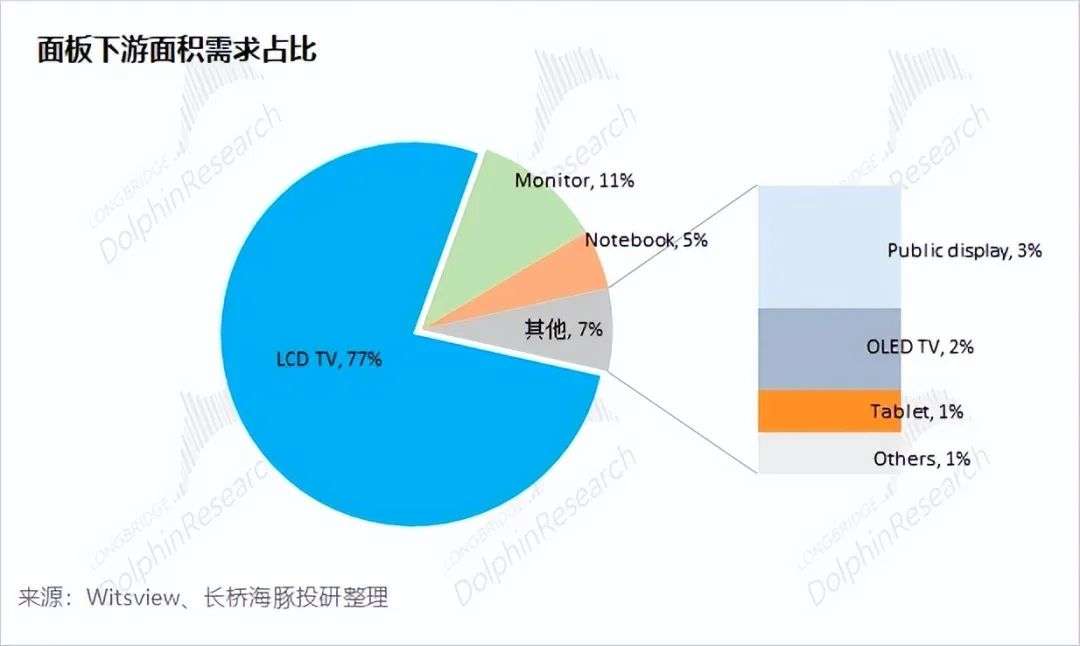

根据Witsview的数据,面板下游主要有LCD TV、Monitor、Notebook等显示设备,其中液晶电视面板是最大的下游市场,占比达到七成以上。由于液晶电视的行业情况对整个面板行业影响是最大的,海豚君对LCD面板周期的判断主要以液晶电视展开。

那么,当前面板周期进行到哪了呢?海豚君主要从存货和价格两方面数据来观察:

2.1存货情况:产业链库存高企,短期行业仍承压

对于制造业来说,存货周转情况是比较重要的指标,会影响公司的排产和扩产情况。而从存货的角度来看面板产业链上下游的情况,更能看清整个行业目前的库存情况。

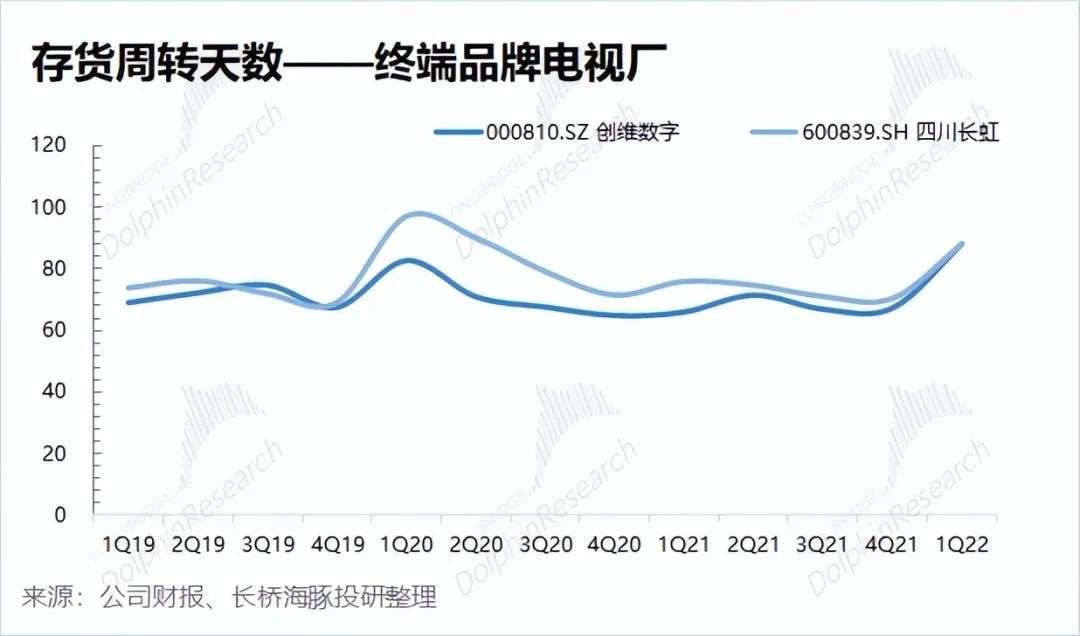

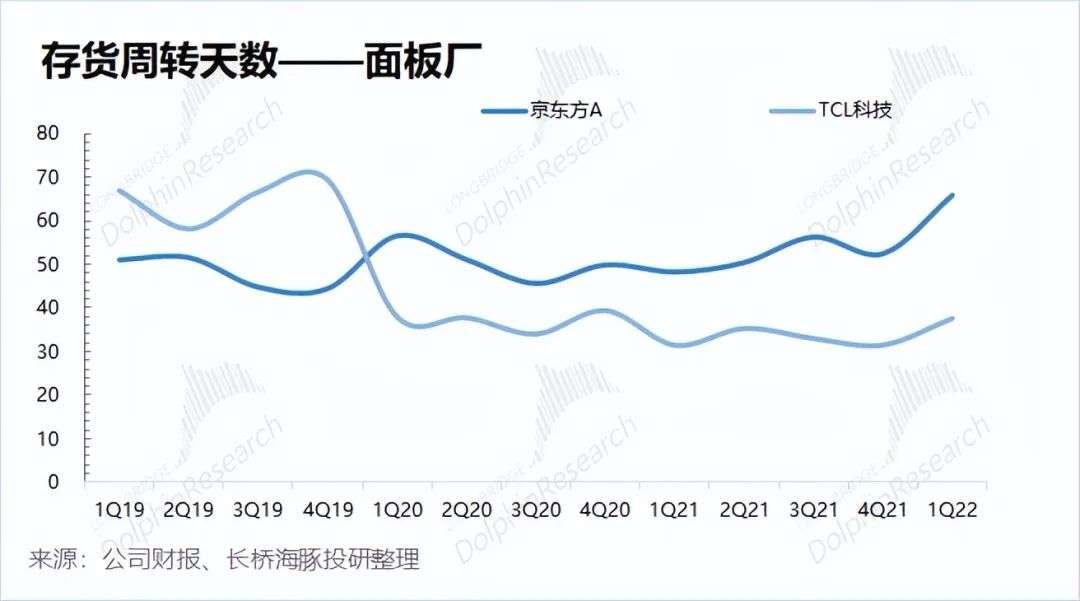

①终端品牌电视厂:海豚君以创维数字和四川长虹为例,两家公司的电视业务都有比较高的占比。两公司的存货周转天数从去年开始就呈现上升的态势,2022年一季度两者的存货周转天数更是达到80多天。库存水位的升高,会减少电视厂商对面板的采购订单。

②面板厂:海豚君以京东方和TCL科技为例,两公司目前是全球最大的面板公司。从2021年二季度开始两公司的存货周转天数也表现出明显上升的迹象,两公司的存货周转天数在一季度已经分别提升至66天和37天。

海豚君从产业链的角度看,终端品牌电视的库存对面板厂具有传导效应。终端品牌电视厂的 存货周转天数的低点发生在2020年四季度,而面板厂的存货周转低点则在2021年上半年。 在下游需求不振的情况,终端品牌电视厂的库存开始提升,进而影响了在面板厂的订单情况,这大致提前了1-2个季度。

对于当前的面板存货情况看,海豚君认为电视厂商在一季度的存货周转天数达到了80多天的历史高位,势必会在接下来继续对面板厂进行砍单的操作。而在电视厂商削减订单的情况下,面板厂的存货水位也同样达到了历史高位,面板厂只能再次开启降低产能利用率或减产的操作。故而海豚君认为在产业链中的存货出现下降之前,面板价格仍将保持低迷状态。

2.2价格情况:成本锚定,供需影响

①价值基础——成本锚定

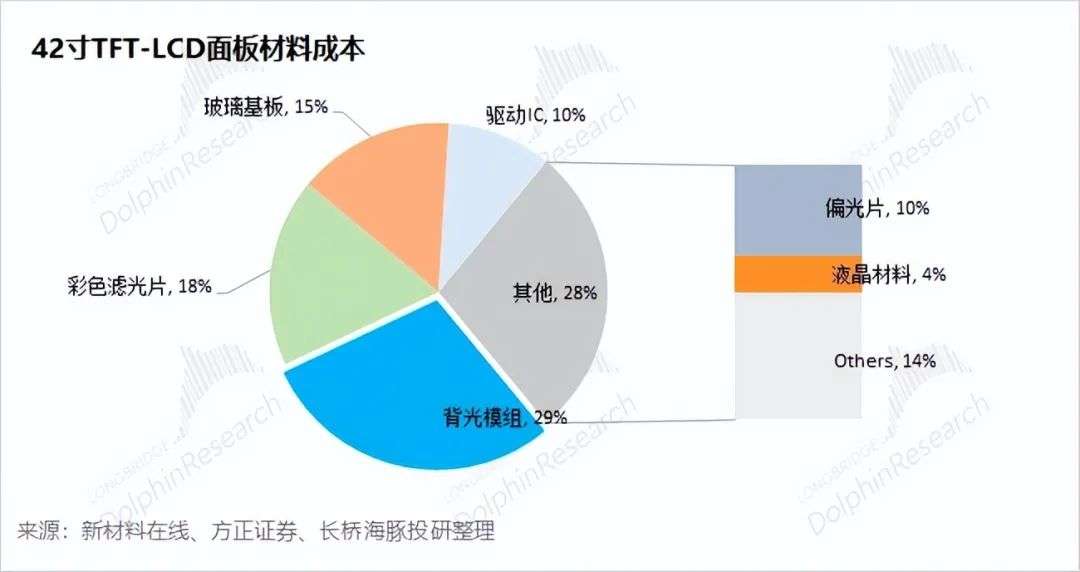

LCD面板的成本构成最主要来自于材料项,包括背光模组、彩色滤光片、玻璃基板、驱动IC、偏光片等。不同尺寸面板的材料基本相近,成本占比略有差别。其中以42寸面板为例,背光模组、彩色滤光片和玻璃基板三项合计占到材料成本的6成以上。

从长期看面板的成本受规模效应的影响是向下的,但是由于面板最大的成本仍来自于材料端,而当下的通胀情况,面板成本并未有明显下行表现。

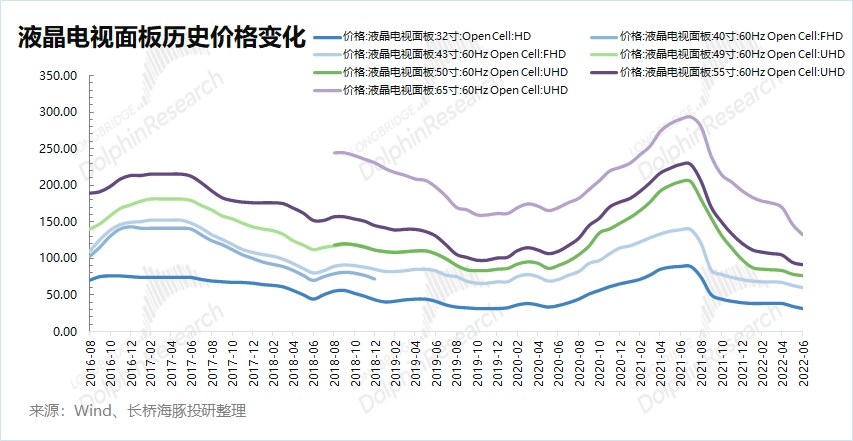

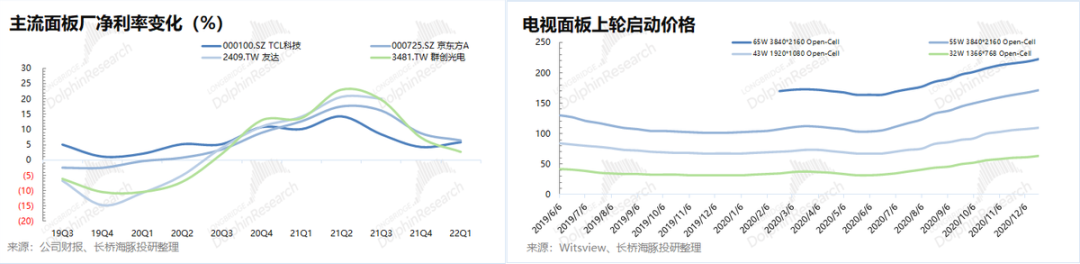

回溯上一轮面板触底反弹的价格位置。以55寸面板为例,2020年上半年价格回落至100美金左右。此时京东方和TCL也已经触及盈亏平衡点,台湾和韩国公司处于亏损状态。随后行业开始产能收缩,供需关系得到改善,价格实现触底反弹。

具体可以从下图中可以看出,当面板价格启动的2020年二季度,京东方和TCL的净利率仍为正值,而群创光电和友达的净利率仍为负。在生产越多,亏损越多的影响下,行业面开始收缩产能。

面板行业的变化,总是周期性上演。当时间来到今年二季度,面板价格开始再次打破现金成本。面对多生产多亏损的情况,二季度京东方、TCL、惠科等都已经开始减少投片量,收缩产能规模以减少亏损。

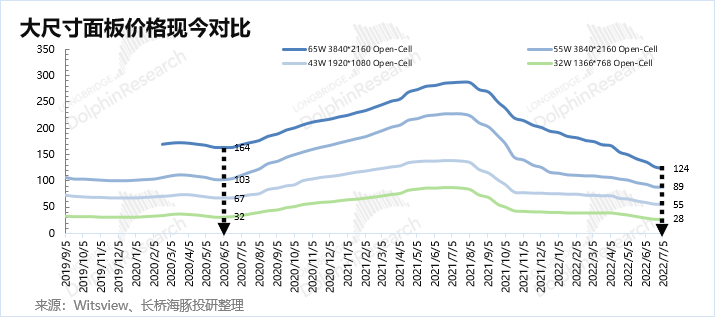

具体可以从下图中可以看,面板前一轮上行周期起点的底部在2020年6月左右。当时65/55/43/32寸价格分别为164/103/67/32美元,而现在4类面板价格都跌落至此前价格低点以下,已然跌破面板的现金成本。

海豚君认为面板价格不会长期低于现金成本。当本次各厂商的产能收缩后,行业的供需关系将趋于好转。当行业产能低于下游需求时,产业链上的库存将得到消化,面板价格随着下游厂商的拉货增加有望触底反弹。

②价格变化——供需影响

需求端:整体呈现稳步增长

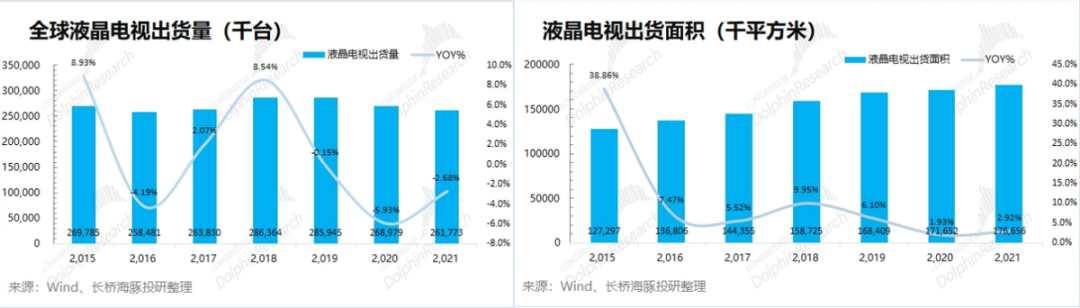

由于面板的下游主要以液晶电视为主,下游的整体需求趋向于稳定增长。虽然从全球液晶电视出货量看,基本不太增长,近7年来液晶电视的年出货量基本稳定在2.5-2.9亿台。然而从全球液晶电视出货面积看,基本上每年都呈现正向增长。

简而言之,全球液晶电视已经进入成熟市场,整体出货量没有大的增长空间。然而出于人们对于大屏电视的追求,单台电视的面积趋向于越来越大。就好比10年家里的电视机以40-50寸为主,而今越来越多的电视购买需求往50寸以上。海豚君测算全球液晶电视平均单台出货面积来看,从2015年以来单台电视的平均出货面积一直表现为正向的个位数增长。故而海豚君认为,电视机市场基本平稳,而整体面板行业仍将保持正向增长,其中最主要的动力来自于对单台电视尺寸的需求提升。

供给端:影响供需关系的主要诱因

从上文的分析看,面板行业的需求基本相对稳定,而影响供求关系的主要诱因就落在了供给端。需求相对旺盛,库存偏低时,提升产能利用率和扩产;而在需求萎缩,库存增加时,进行产能规模的收缩。

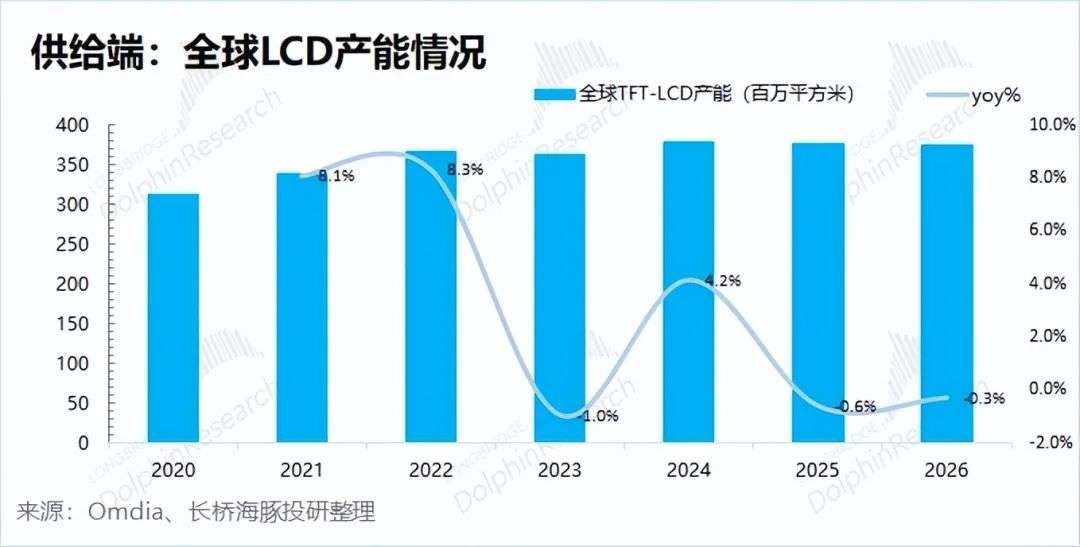

根据Omdia的数据,全球LCD产能在经历了过去2年的增长后,可能在2023年面临产能的收缩。但根据最新的面板价格和公司情况,这次的面板产能收缩可能提前至2022年下半年。

随着京东方、TCL和惠科等新面板产线在近两年的落地,韩国厂商的市占率继续下滑,从2021年起中国公司的产能首次占到全球50%以上。而对于今年上半年面板价格的断崖式下跌,也超出了市场预期。全球主流面板厂从6月起已经提前开始调低产能利用率,同时韩国2家公司的产能可能面临加速退出的情况。随着供给端的收缩,在消化库存的同时,也有望扭转供求关系,加速面板价格再次触底反弹。

海豚君对于当前面板周期的节点判断,主要结合存货和价格两方面:①存货方面,面板产业链整体存货仍在历史高位,势必在接下来1-2季度仍将面临砍单和降价的压力;②价格方面:从成本锚定上看,目前面板价格已经打破了现金成本,触底反弹只是时间问题;另外从供需关系看,目前仍是供过于求的情况,但是随着6月开始各大厂商的收缩产能,面板供需关系有望出现转变。

三 面板行业的投资性看点:左侧会有煎熬,静待拐点绽放

3.1行业面:短期亏损,中长期必然触底反弹

1)短期:三季度面板厂的业绩将会很差。①在价格方面,目前面板价格再次来到历史低位,二季度和三季度面板的出货价格必然是低的。在已经打破现金成本的情况下,三季度面板厂可能要忍受亏损的窘境。②在出货量方面,目前面板厂和终端厂上的库存仍在历史高位,面板厂从6月都开始收缩规模,三季度的出货量仍将不太乐观。价格处于底部、出货量收缩,在三季度面板公司的业绩将是很差的。

2)中长期:需求不会消失,价格终会触底反弹。①在需求方面,由于行业内迟迟不能降低OLED的成本,LCD面板凭借价格优势仍是全球各类显示器的主要选择。从历史数据看全球对于大屏电视每年2.5-3亿台的稳定需求,不会骤然消失。因此随着产能端收缩的推进,供需关系将有所改变;②在供需关系方面:6月各大主流面板厂已经开始收缩产能,随着产能的收缩,有助于消化产业链的库存情况。当整个产业链库存回落至较低水位时,下游品牌厂的拉货有助于面板价格实现触底回升。而当现在各大面板厂开始收缩时,也可以继续关注产业中库存变化,这可能就将是面板价格触底反弹的关键拐点。

3.2交易面:具备相对性价比

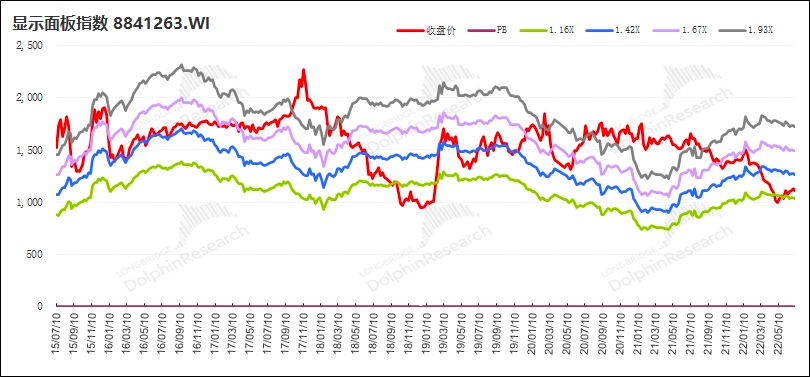

纵观近期各板块的上涨情况,面板行业是为数不多地仍趴在底部的行业。从近5年来的历史PE—TTM来看,面板当前仅有7.83倍PE,历史分位数也仅有5.95%。诚然面板在今年价格超预期下跌情况下,全年业绩可能下修。

但作为重资产行业的显示面板,从PB的角度来看,整个显示面板行业的PB也仍处于1倍左右的历史底部区间。从板块轮动来考虑,低估值的面板行业还没享受到这波上涨的红利,具有相对性价比。

来源:Wind,长桥海豚投研整理

从投资角度来看,海豚君认为目前面板行业仍处于行业下行的左侧区间,但是我们也注意到各大面板厂已经着手开始收缩面板产能。随着产能收缩,消化库存的同时,供需关系有望开始改变。由于投资更多的是对预期的买入,固然三季度的业绩会很差,但是产能收缩也能加速价格见底反弹。

目前面板行业的估值已然是历史低位,在打破现金成本后,面板价格必然会有回升的机会。左侧埋伏,可能承受一定的资金成本,而同时历史低位的PB也给予投资一定的安全垫。当前对于面板行业的投资,可能是一个赔率需要时间,而胜率较高的选择。

海豚君将在下篇中着重对面板行业的重要个股进行业绩测算和估值定价。

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK