快手、抖音、视频号交战内容付费

source link: https://www.36kr.com/p/1812915814237576

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

短视频到了商业变现的尽头。

乘着4G网络普及的东风,短视频快速普及,数亿用户量级的抖音、快手应运而生。经历了近十年的蓄力后,短视频在2020年正式步入沉淀期,微信视频号费力挤入赛道,与抖音、快手一同寻求变现解法。

近期B站首个付费视频的上线登上微博热搜,为内容付费再添热度,作为内容平台最直接的变现方式,这条变现路径有迹可循。从网络小说的VIP章节,到热门电影需要平台会员,为线上内容设置付费门槛已成常态,而在如火如荼的内容付费浪潮下,短视频平台正在成为下一个焦点。

即便基因各有不同,但寻求增长的逻辑却相通,付费正在撬动短视频。

1 “爱恨交错”的付费生意

一个风口遇上另一个风口,会产生一些奇妙的化学反应,作为2019年就被行业认准的新风口,知识付费和短视频的联姻颇有1+1>2的气势。但除了光鲜的表现,在这条以变现为终极目标的路上,短视频平台也有“被逼上梁山”的无奈。

一方面,乏力的用户增长令平台们焦虑。中研网数据显示,短视频用户规模增速在2018年达到峰值后持续下降。而Quest Mobile数据也指出,2020年1月至2021年12月,短视频行业的月活用户稳定在9亿左右,规模触顶。

另一面,是单一盈利模式下的变现之困。目前,短视频平台盈利模式以广告、直播和电商为主。

2021年下半年,字节跳动就传出国内广告收入停止增长的消息。瀚腾商务在报告中指出,短视频平台的主要运营模式UGC往往质量不高,无法吸引高素质人群,所以商业变现能力较弱,广告商的注意力正在转移。

而相关法规的出台,也让近年来大热的直播打赏和达人带货受到限制。监管趋严,流量放缓,短视频平台亟待寻找新的变现路径。

内容付费领域,有着无数探路者,此前的知乎Live、豆瓣时间等付费衍生品鼓舞短视频平台向付费进军。财报数据显示,今年一季度知乎内容商业化收入为2.27亿元,首次超过线上广告业务(2.17亿元),成为第一大收入来源。

从商业变现的角度,简单直接的内容付费是众望所归的方向,然而如何提高用户付费意识,是整个内容付费行业的共同难题。

《新势能人群休闲娱乐APP偏好洞察报告》数据显示,7成以上的用户没有为APP付费的意愿。

于短视频行业而言,内容付费需要经历漫长的试水期。一方面,在用户长期享受免费内容后,很难立刻实现从免费到付费的模式转变,付费习惯的培养不是一蹴而就的;另一方面,有偿内容的吸引力是否足以让用户埋单,还有待考证。

如今,在玫瑰与荆棘共生的旅途中,主流平台们已经做起了内容付费的买卖,基因各异的快手、抖音、视频号,正在讲述着殊途同归的故事……

2 快手:大而全的付费体系

崇尚“小而美”的垂类APP漫山遍野,怀有鸿鹄之志的快手却在书写“大而全”的故事。

驶入高速区的互联网时代,工具属性的产品飞速迭代,工具出身的快手,血液里流淌着比旁人更多的危机感,不断进行业务探索是快手获得安全感的方法之一。

正如Slogan“拥抱每一种生活”一样,快手想要尝试多种变现方式,从直播、短剧到电商、房产,快手什么都想做,也什么都在做,把触手伸向付费领域,也源自快手勇于探索的“好奇心”,在内容付费方面,快手“大而全”的商业观念同样有所体现。

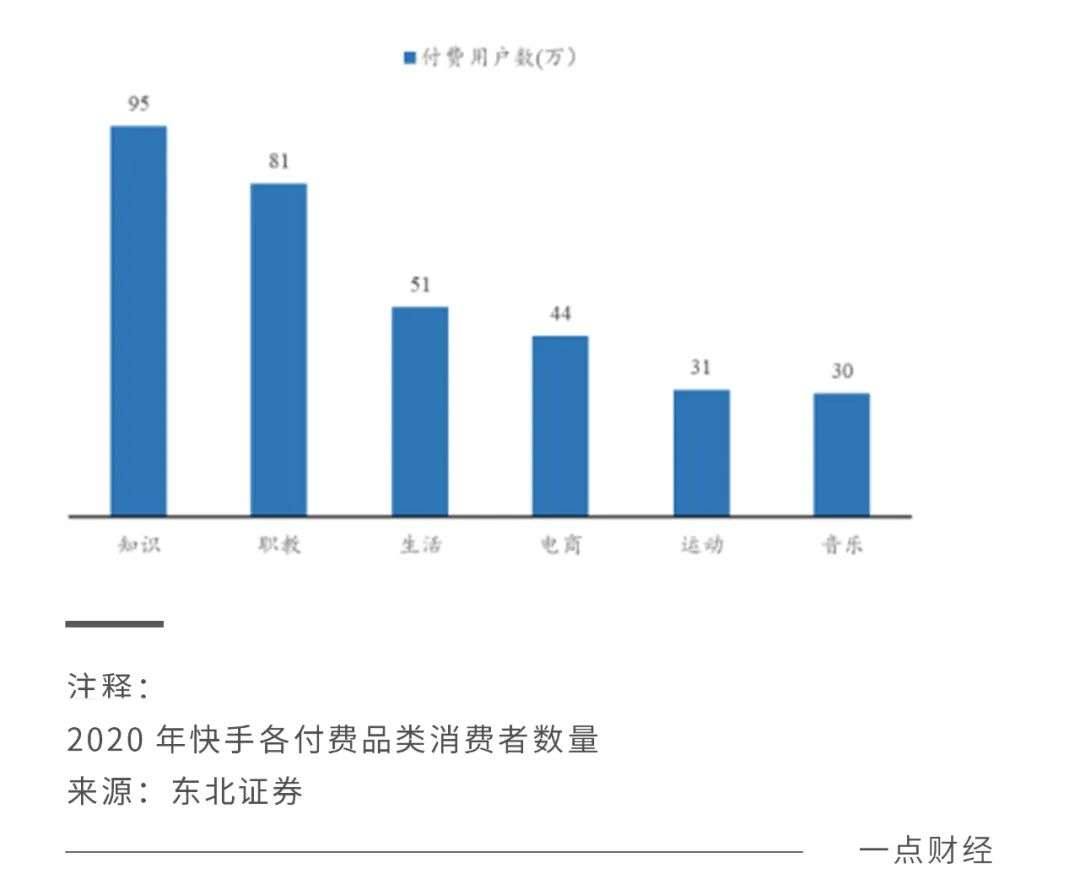

在短视频内容付费上,快手是第一个吃螃蟹的勇士,2020年快手着手从直播、短剧、录播课程等方面做起了付费生意,涵盖了从专业技能到日常生活的多个垂直领域。目前,快手在APP内单独设立了“付费内容广场”,付费内容形式多元化、观感体系化。

越来越多快手用户开始为付费内容埋单。财报显示,2021年第四季度,快手直播付费用户的渗透率环比增长,来自直播付费用户的平均收入同比增长17.2%,达到60.7元。

而这一切的付费营收增长,离不开“知识品类”这个大功臣。

不容否认,有趣吸睛的短视频或直播,在承载着大量泛娱乐内容的短视频平台屡见不鲜,而相比大量免费的泛娱乐内容,需要付费的知识品类内容,含金量更高,更易被用户接受。

中国广视索福瑞媒介研究(CSM)发布的《2021年短视频用户价值研究报告》显示,知识科普、生活技巧、购物分享为短视频用户最愿意付费的内容类型。这也就不难理解,为何在快手的付费用户中为知识内容埋单的比重更大。

诚然,知识付费是个好赛道,但除了天时地利之外,快手在该领域的崛起也离不开自身的用户结构。

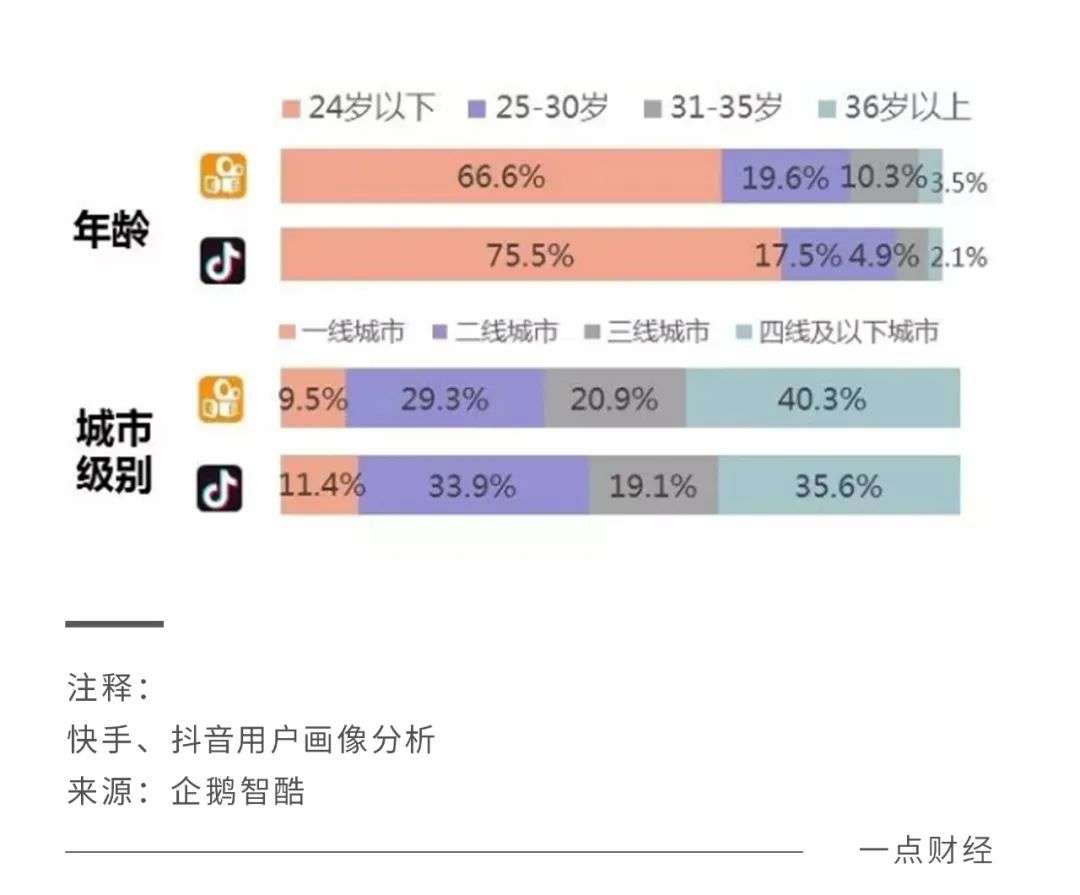

艾媒咨询调研数据显示,2021年“35岁+”群体购买知识付费的比例达到58.8%。此时,用户平均年龄比抖音更大的快手,无疑获得了发力知识付费的助力。

可以看到,快手付费内容的“大而全”,让越来越多的用户需求得到满足,但同时,与“草根”文化颇有渊源的快手,或面临付费基础不坚实的挑战。

有报告指出,用户付费意识与城市等级成正比,一二线城市的付费用户占比高于其他城市。这对于三线及以下城市占比过半的抖音和快手而言都不是好消息,以下沉市场见长的快手尤甚,这场内容付费的热潮能否延续,是关乎快手付费盈利的关键。

不可置否,把付费内容的多个领域一一走过后,快手确实挖掘出了一个新的闪光点,凭借百万知识付费用户的拉动,快手正在走向更远的地方。

3 抖音:撬长视频的“墙角”

“用户流量=广告收入”的思路,刻在字节跳动的DNA里。

通过算法把广告推送给不同的目标用户,以此拉动交易和转化,是字节跳动的王牌打法。QuestMobile报告显示,互联网平台里,2021年上半年抖音以30.2%的广告收入高占比一骑绝尘,而同属字节跳动的新闻APP今日头条同样有着超高广告收入占比(16.4%)。

在整个短视频行业用户增长触顶、广告收入乏力的情况下,抖音也需要一场变革。在各平台短视频内容趋于同质化、用户口味极易乏味的背景下,付费短剧被抖音寄予厚望。

这是一场“早有预谋”的商业计划,抖音在《2020抖音娱乐白皮书》中曾透露,抖音和华谊创星、唐人影视等多家头部影视制作公司签订协议,预备发力短剧市场。

同时,在屡次与长视频平台因影视剧剪辑的版权问题而缠斗不休后,抖音也在寻找影视剧剪辑短视频的替代品,而与其逻辑相似的短剧,既能满足用户碎片化时间支出,又可以凭借连贯的剧情增强用户粘性。

2021年首部自制短剧《做梦吧!晶晶》获得超2.8亿的播放量后,小试牛刀的抖音进一步确定了短剧的市场前景,继而开始试水付费短剧。同年11月,抖音“付费短剧”的功能正式上线,付费门槛大多为10抖币(折合人民币1元)解锁一集,付费后的内容可重复观看。

从平台用户的角度,剧情的连续性是一个卖点。比起直播等较为独立的内容,用户更习惯为具有连续性的剧情付费,不过也有网友反馈称付费短剧低质化严重,远不及长视频平台付费内容的质量,付费短剧的前路依然充满挑战。

从抖音自身的视角,这是个布局问题。虽然与长视频平台的包月会员制和单集付费制相似,但区别在于,爱奇艺、优酷等长视频平台因高昂的影视成本难以盈利,抖音则意图以小成本的付费短剧谋求市场红利。

凭借着精准的推送算法,抖音有望在内容付费的时代获得更多关注,但同质化的问题依然如影随形。比如付费赛事活动,有着生态基础的视频号能够更直接地与用户联动。

目前看来,在内容付费领域,抖音还没有形成独有的标签,随着短视频平台内容付费大战的开幕,唯有更高新意和质量才能成为脱颖而出的要义。

4 视频号:目标,发展同频

这场直播酝酿了足足两年。

2022年1月,一场NBA直播赛,开启了微信视频号的付费时代。免费观看比赛3分钟后,用户需要支付90个微信豆继续观看比赛,Android用户要9元,iOS用户的收费门槛更高,需花费12.8元。

入场迟到,是视频号不容否认的短板。2016年短视频爆发元年后,腾讯进行了十余次试水,推出了微视、企鹅看看、闪咖、猫饼、腾讯云小视频、Yoo视频、酱油、哈皮等等,但大多没有掀起什么波澜。

而2020年1月才正式内测的视频号,凭借着微信的成熟生态和社交流量池表现尚可,不过与快手、抖音相比慢了不止一拍,视频号唯有抓住“内容付费”的转型机会,与抖音、快手同频发展,才有更大概率实现平起平坐,抑或是弯道超车。

与大多数视频平台不同的是,视频号并不是一个完全意义上的独立个体,作为微信生态中原子化组件的它,依附于腾讯生态。

今年1月的NBA直播赛,在微信视频号需要9-12.8元才能观看,在腾讯视频成为包月会员后的付费均价不足4元,价格远低于视频号。

付费赛事的同步推出,腾讯意在辐射更多兴趣人群,而背靠微信私域流量池的视频号又能够凭借朋友圈转发等形式扩大赛事影响力,以更多流量换取更高的转化率。退一步讲,即便付费人群不能转化为腾讯视频的用户,但更贵的直播售价也让腾讯“这波不亏”,横竖都是赚。

对视频号来说,这当然不是没有利好,自带流量基础和音乐、影视剧、体育、综艺等内容,是它最大优势所在。

事实上,视频号赛事付费直播或许只是腾讯的一次试水,如视频号能够为腾讯视频带来可观的用户转化,那么曾与视频号合作,推出过周杰伦、张国荣重映演唱会的腾讯音乐,或许在不久的将来会进行线上演唱会付费的尝试。

凭借区别于垂直视频APP的差异化优势和自带的12亿微信用户资源,启动直播付费业务的视频号或将为微信带来新的增长点。

目前,继赛事直播付费后,积极面向C端的视频号也在与抖音、快手一样,逐步向个人用户开放付费直播权限。

基于短剧、直播、录播等付费形式,一场没有硝烟的战争在短视频行业打响:

诞生于腾讯生态的视频号是整个闭环中的原子,与其他业务相辅相成;执着于流量变现的抖音在寻找广告收入外的“第二春”,强大的算法加成或可为内容付费带来新意;以GIF工具起家的快手什么都想尝试,更早涉足内容付费且模式更为成熟……

纵然基因各异,但内容变现是短视频的共同期许。

前路漫漫,以优质内容说服用户付费的故事未完待续,或许在不久的未来,线上演唱会等付费内容也会被纳入短视频的商业版图中。

本文来自微信公众号“一点财经”(ID:yidiancaijing),作者:蔡雨彤,编辑:佟梅,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK