“医美茅台”二冲港交所,成功率大吗?

source link: https://www.36kr.com/p/1805885608427905

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

市场巨大、需求井喷、发展迅猛,但从监管层面及爱美客本身的发展趋势来看,它似乎也正面临三大不可忽视的风险。

昨日(6月27日),被称为“医美茅台”的爱美客准备二度冲刺港交所,以实现其全球化布局的野心。

而与此同时,国家市场监督管理总局的“铁拳”行动也正如火如荼地落地,重点之一就是查处医疗美容领域虚假宣传行为。种种迹象显示,医美行业,正在中国市场迎来最后的疯狂。

在此背景下,爱美客能否得偿所愿?

01 二冲港交所

6月27日,爱美客技术发展股份有限公司正式向港交所递交招股说明书,拟在其主板挂牌上市。高盛、中金公司及摩根大通为联席保荐人。

据了解,这已经是爱美客第二次向港交所发起冲刺。

2021年7月29日,爱美客曾向港交所公开递交招股书,但最终因未能在6个月内通过聆讯或招股导致上市申请材料“失效”。

作为医美行业上游龙头企业之一,2020年9月,爱美客顺利登陆深交所创业板,成功募资34亿元。势头远不止如此,一年后的7月,爱美客的最高股价触及844元,最高市值超1800亿元,在业界获“医美茅台”之称。

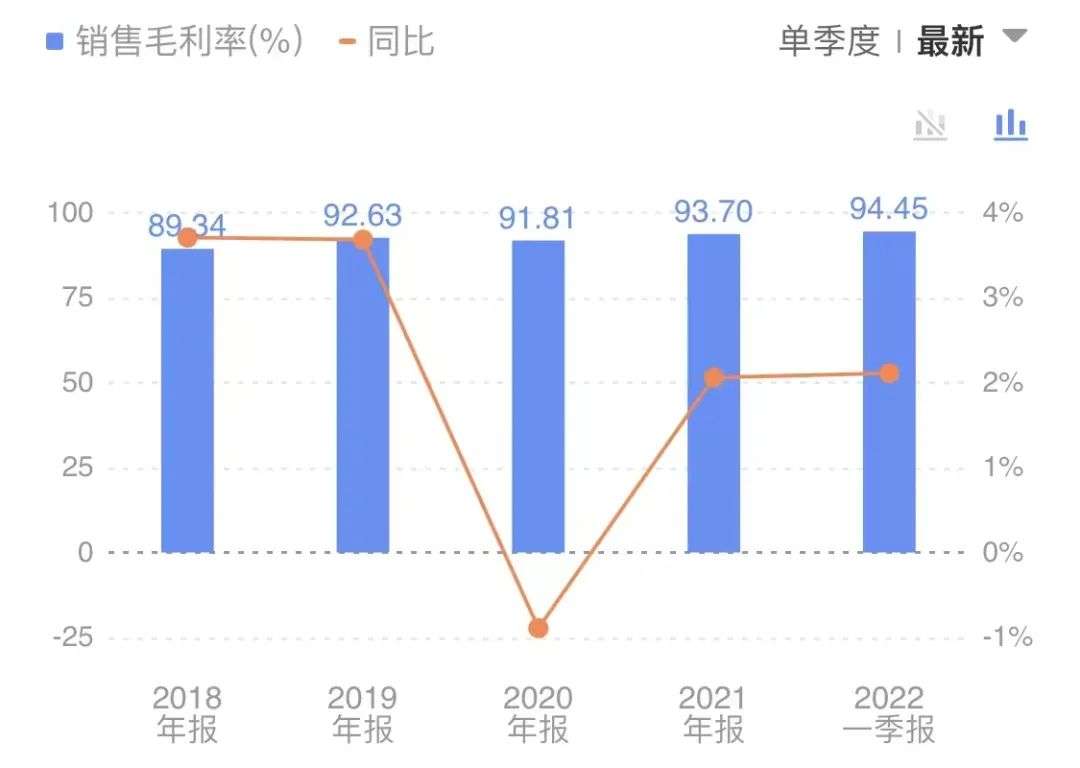

爱美客近5年财报显示,按全年看,爱美客营业总收入从3.21亿元增长至14.48亿元,归母净利润从1.22亿元增长至9.58亿元,毛利率更在高水位线基础上持续走高,从2018年的89.34%到2022年一季度的94.45%,创五年来新高。

爱美客2018年-2022年一季度营业总收入

爱美客2018年-2022年一季度销售毛利率

截至今日,爱美客收盘价576.5元,总市值1247.32亿元。根据弗若斯特沙利文报告得知,若按2021年销量计算,爱美客占中国市场份额的39.2%,为中国最大的基于透明质酸的皮肤填充剂供应商;若按2021年销售额计算,爱美客占中国市场份额的21.3%,是中国第二大基于透明质酸的皮肤填充剂供应商。

02 以先发优势领跑轻医美

爱美客的前身叫北京英之煌生物科技有限公司。

1985年,22岁的简军从清华毕业,进入中国粮油食品进出口公司,主要从事国际贸易工作,1990年,在出国热潮中放弃“铁饭碗”,出国闯荡。2003年底,瑞典奇美德的玻尿酸填充剂上市,简军亲眼目睹了玻尿酸的神奇效果。看到医美市场的潜力后,她决定回国创业。

爱美客创始人简军

2004年,回国的简军同丈夫及朋友合伙创立了北京英之煌生物科技有限公司,彼时,中国仅有一款名为“瑞兰2号”的瑞典进口玻尿酸产品在售。思虑再三,简军决定和团队一起,自主研发玻尿酸,历时1500个日夜,“逸美”横空出世,并取得了Ⅲ类医疗器械注册证,打破了医美行业被国外产品垄断的格局。

2012年,爱美客推出新品“长效玻尿酸”,随后开始产品细分,2015年,再次推出无痛玻尿酸。截止到今天,爱美客已拥有7款获国家药监局批准的Ⅲ类医疗器械产品,包括5款基于透明质酸的皮肤填充剂、1款基于聚左旋乳酸的皮肤填充剂及1款PPDO面部埋植线产品。

据公开数据,2016年时逸美的毛利率高达87.8%,而当时的1g透明质酸加上注射器,成本只有100元左右。2019年,爱美客营收达5.57亿,实现利润3.05亿,以14%的销售额占比蝉联国产品牌第一。

16年后,简军终于带着爱美客走上敲钟舞台,2020年9月,爱美客顺利登陆深交所创业板。若此次IPO顺利,爱美客将成为国内首个“A+H”双重上市的医美企业。

根据爱美客公司港股招股书,此次募资将用于股权投资、产品创新、研发团队及技术收购,以及在研产品的海外商业化及相关合作类扩大全球化布局。若A+H上市成功,爱美客将获得更多外源融资,解绑公司融资约束,或将成为其正式走向全球化的第一步。

据了解,爱美客的明星产品“嗨体”,是2017年获批后唯一获得NMPA批准适用范围含颈部的Ⅲ类械玻尿酸,而据国家药品监督管理局政策,注射类玻尿酸医美产品的研发、临床、注册申报周期一般需要2-5年,所以目前合规产品并不多。

简而言之,谁先获得审批,谁就具备了先发优势。

因此爱美客先将嗨体产品线不断拓展,推出“嗨体颈纹1.5”及“嗨体水光2.5”后,2020年7月推出“嗨体熊猫针”,精准定位眼周市场;2021年5月又推出新品“冭活泡泡针”,此产品是在“嗨体水光2.5”的基础上进行升级,引入化妆品的“双抗”概念的具有精准化定位的产品。

不但如此,爱美客还制定了“直销为主,经销为辅”的市场策略。建立起稳定的B端渠道网络。截止到2021年,爱美客共有236名销售人员,覆盖全国31个省、市、自治区,覆盖国内大约5000家医疗美容机构。

除此之外,爱美客目前瞄准了再生产品的蓝海市场,例如胶原蛋白产线的“濡白天使”。我国注射医美市场中,玻尿酸和肉毒素占比分别为66.59%和32.67%,胶原蛋白注射项目不足1%。2021年以来审批加速,身为国内医美龙头,要在第一时间抢占市场。

此外,肉毒素的研发也被寄予厚望,2021年9月,爱美客就以8.86亿的价格收购Huons Bio25.4%的股权,协同公司一起,扩展海外市场,提升国际化战略布局能力。而肉毒素作为仅次于玻尿酸的第二大注射类项目,国内市场渗透率仅2%,在未来,肉毒素的增速获将更胜一筹。

全球化布局、多元产品研发,爱美客似乎在尽力弥补上市之初被指“产品单一”的漏洞。

发展到今天,在医美上游行业中,爱美客连同华熙生物、昊海生科分别以千亿、600亿和150亿级别市值,被业界称为“医美三巨头”。

03 三大风险当前,爱美客能否如愿敲钟?

随着颜值经济乃至颜值焦虑的盛行,医美市场发展迅猛。新氧《2021医美行业白皮书》显示,2021年中国医美市场规模约2274亿元,预测2022年度医美市场规模约达2643亿元。从群体年龄结构上看,主体趋于年轻化,18-25岁的医美消费者总计占比达51.9%,00后占比达19%。

市场巨大、需求井喷、发展迅猛,但从监管层面及爱美客本身的发展趋势来看,其似乎也正面临以下三大风险:

首先是监管风险。

自2021年以来,国家不断加大对医美市场的监管力度。

2021年10月,国家市场监督管理总局向社会公布出10起医美市场典型不正当竞争案件,涉及虚假宣传医生资历、医疗机构资质荣誉,虚假宣传医美产品功效等多种行为类型。紧接着一个月之后,国家市场监管总局网站发布《医疗美容广告执法指南》,明确对九种情形予以重点打击。其中,制造“容貌焦虑”被摆在首位。

今年4月,国家市场监督管理总局召开“2022民生领域案件查办‘铁拳’行动”专题新闻发布会,明确将查处医疗美容领域虚假宣传行为列入2022年民生领域案件查办“铁拳”行动重点之一。就在爱美客冲刺港交所的同时,各省市地区监管局也正如火如荼地落实“铁拳”。

有业内人士指出,强监管之下,一些医美机构肯定要关门整顿,下游C端消费者的规模效应也会逐渐减少,如同给“狂奔”的医美行业拉上“缰绳”。

其次,研发费用占比走低,同时销售费用攀升。

爱美客财报显示,2018年到2022年一季度,其研发支出分别为3367.78万元、4586.37万元、6180.40万元、1.02亿元和2906万元。招股书显示,爱美客的研发开支以44.8%的年复合增长率增长,但占比却在逐年下降。

与此同时,2021年年报披露,公司自有研发管线进入临床阶段的仅一个“利拉鲁肽注射液”,且该产品面临多重竞争,风险未知。

其三,毛利“天花板”不可持续。

据前文所述,截至2022年一季度,爱美客的销售毛利率已达93.70%,触达天花板。随着政策监管加强,医美行业规范,行业估值也会逐渐回归理性,目前高毛利率明显不可持续。

在这三重风险之下,爱美客能否继续保持行业优势,如愿在港交所敲钟上市,尚待观察。

本文来自微信公众号“未来迹”(ID:F-beauty0312),作者:林宇,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK