A股ERP顶部区域,能否V字反转?

source link: https://www.gelonghui.com/p/519838

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

A股ERP顶部区域,能否V字反转?

6小时前

4,528本文来自格隆汇专栏:戴康的策略世界 作者:戴康、郑恺

价值风格占优,聚焦通胀受益链+稳增长进化论

核心观点

● A股仍处于“逆全球化下的慎思笃行”,价值风格占优。春季策略展望《“逆全球化”下的慎思笃行》(点击标题查看原文)中指出,A股的核心矛盾依旧是美联储仍是坚决的紧、而中国是有底线的松,稳增长影响价值,美债影响成长,配置继续关注业绩预测上修的低PEG行业。近期A股结构基本符合,上游通胀链条的煤炭等,与稳增长进化论的地产/家电/社服等表现居前。

● 如何看待A股的ERP逐渐到达历史+1X标准差?对风险溢价顶、和估值底的讨论需要两个维度:第一是位置;第二是边际决定因素。总结历史上2010年以来6轮A股ERP触顶后向下反转,主要驱动力是“中美宽松”或“A股盈利牵牛”,典型如12年底美国QE3、13年中缓解钱荒、16年初杠杆出清后央行宽松、19年初美联储转鸽及中国宽信用。

● ERP顶部意味A股整体赔率已经较为合意、但胜率依然不佳;对结构的指示意义更强。美国就业市场“工资-通胀”螺旋压力仍在,历史上美国10Y-2Y期限利差倒挂之后,美国经济会在2-5个季度后陷入衰退,当前倒挂还不是美联储收紧的制约。疫情冲击下对“稳增长”加码保持观察。我们自2.10《稳增长右侧,价值成长如何选择》(点击标题查看原文)提出稳增长影响价值,美债影响成长,价值风格占优。我们认为22年美联储由21年宽松转向快速收紧+中国由21年紧信用转向稳信用,将驱动大盘价值和大盘成长的ERP自过去3年来的大幅劈叉位置继续转向收敛。

● 年初至今盈利预测调整释放哪些线索?市场对于“盈利底”的预期对应着胜率的变化。今年盈利周期受到两股力量影响:第一是PPI超预期,利润结构带来A股上中游盈利预测上调;第二是疫情加剧,低需求与高成本继续夹击下游消费端恶化。从年初至今盈利预测调整来看,上游盈利预测真实上调;中游制造存在分化,需求弹性小的高端制造业业绩上修、而稳增长链条的周期制造业盈利预测下修;下游消费的盈利压制,目前盈利预测调整计提不足,未来或有继续下修压力。

● A股仍需“慎思笃行”,聚焦通胀受益链+稳增长进化论。A股当前赔率不是市场的强约束,虽然胜率尚未看到改善的迹象,海外美联储依然会坚决紧缩,但国内我们需要观察疫情变化后稳增长是否存在进一步加码的可能。我们维持价值风格占优的看法,大盘成长与大盘价值的ERP经历了连续三年的分化,22年正在走向收敛。A股持续建议关注“业绩预期上修”的低PEG策略,聚焦通胀受益链以及“稳增长进化论”:1. “供需缺口”通胀逻辑资源/材料(煤炭/工业金属);2. “旧式”稳增长发力承载经济“稳定器”作用(地产/消费建材/家电);3. “新式”稳增长关注数字经济及能源安全受益的低PEG成长(数字新基建/光伏)。

风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

正文

(一)A股仍处于“逆全球化下的慎思笃行”,价值风格占优,

继续看好业绩预测上修的低PEG行业

我们在22.3.20春季策略展望《“逆全球化”下的慎思笃行》(点击标题查看原文)中指出,中国应对“逆全球化”是相较经济周期波动(稳增长信用扩张)更顶层的设计,美联储仍是坚决的紧、而中国是有底线的松,A股是“逆全球化”下的慎思笃行。在3.27《如何看政策底、市场底、盈利底?》(点击标题查看原文)我们进一步提出,本轮在“政策底-市场底-盈利底”的传统研判框架中需要特别留意两点:1. 本轮将由国内和海外因素共同形成“复合政策底”,国内政策底已经非常清晰,接下来需要美联储转向相对鸽派;2. 本轮的表观盈利底可能在中报,不过根据历史盈利周期下行2年的经验,剔除新冠疫情基数错位效应的实际盈利底可能在年底,历史经验表明 “市场底”通常出现在“政策底”和“盈利底”之间。

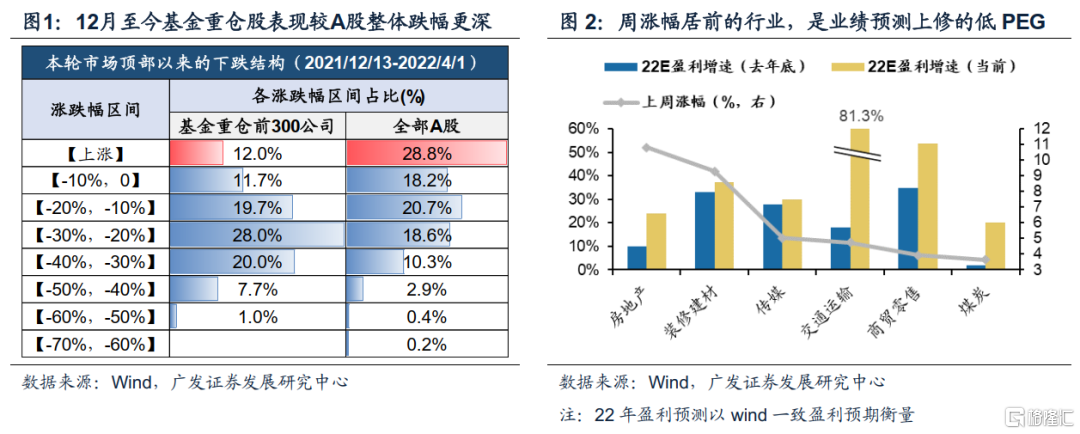

在A股“慎思笃行”阶段,我们持续建议关注“业绩预期上修”的低PEG策略,配置聚焦通胀受益链+“稳增长进化论”,本周表现继续占优。今年在A股盈利下行和美债中枢上行的背景下,对于PE和G的两端各有约束,因此估值较高的基金重仓股反而在本轮调整幅度较A股整体跌幅更深,我们判断今年业绩预测上修的低PEG策略占优;近期A股行业表现与业绩预测上调的低PEG策略吻合,其中上游通胀链条的煤炭/有色,与“稳增长进化论”的地产/建材/家电/社服表现居前。

(二)随着A股整体的股权风险溢价逐渐接近历史均值+1X标准差,

市场关注A股估值底部区域是否到来

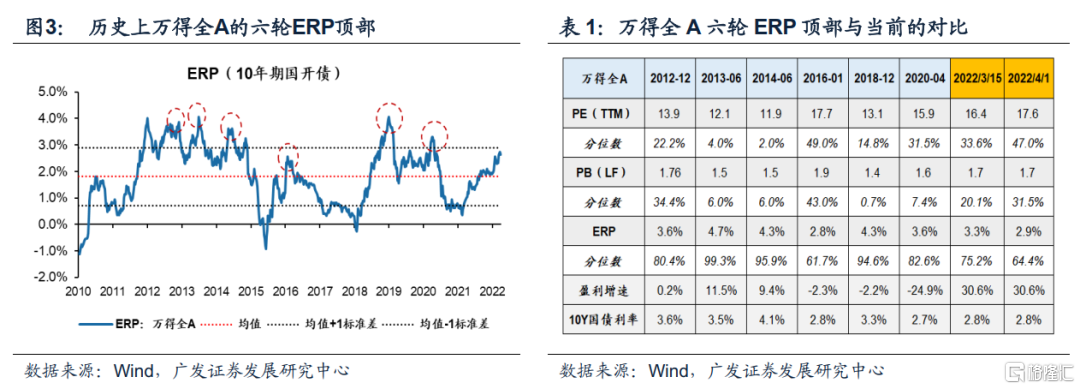

我们认为,对风险溢价顶、和估值底的讨论需要两个维度:第一是位置;第二是边际决定因素。历史上A股ERP触顶后向下反转的主要驱动力是“中美宽松”或“盈利牵牛”。

去年底我们判断《慎思笃行》(点击标题查看原文)背景是彼时赔率胜率均差强人意,其中A股估值在19-20年连续扩张2年之后,21年仅挤压了13%,22年大概率将继续收缩;且大盘股(估值分位数高)和小盘股(业绩下修压力大)各有瑕疵。经过一季度的调整,至3月15日市场低点,估值和股权风险溢价有所改善,但仍未达到历史几轮底部时期的极限水平(见下表1)——本轮3月15日指数低点,全部A股PE(TTM)所处的2010年以来历史分位数(下同)为34%、处于均值与均值-1X标准差之间(18年底时分位数15%,20年3月疫情时分位数32%),A股ERP所处的历史分位数是75%、接近均值+1X标准差(18年底时ERP分位数95%、20年3月分位数82%,位置均超过均值+1X标准差)。

考虑到本轮中国无风险利率水平较历史市场大底时偏低,因此本轮股权风险溢价较估值更接近极限位置;我们整理了历史上ERP触及极值后反转的驱动力,发现主要的共性因素是:中国/美国宽松、A股盈利牵牛——

2012年12月:美国9月开启第三轮QE,中国10月披露的经济数据全面回暖,12Q3 A股盈利触底。

2013年6月:“钱荒”下ERP飙升至顶部区域,至央行6月表态“释放流动性来平抑资金面紧张状况的信号”,及7月全面放开金融机构贷款利率管制,“钱荒”压力缓解。A股盈利处于上行周期。

2014年6月:5月起新国九条、定向降准、一带一路密集发力刺激,叠加8月证监会、新华社等密集发声呵护。

2016年熔断底:16年机制变化带来的熔断使得市场杠杆出清,2月央行降准、3月证监会暂缓注册制实施呵护市场,“供给侧改革”带来A股“盈利牵牛”。15年Q4 A股盈利触底。

2019年1月:1月美联储主席鲍威尔就缩表发布鸽派言论,全球流动性紧缩预期缓和;国内12月民企纾困座谈会、1月总理工行调研释放明确宽信用信号;1月央行全面降准。18年Q4 A股盈利触底。

2020年4月:3月美联储推无限QE支持、缓解美元流动性危机;全球央行一致宽松抗疫;疫情逐渐得到控制。

(三)依然是胜率与赔率框架,ERP高位意味着赔率不再是市场强约束,但当前引发“慎思笃行”的因素尚未看到改善的迹象:美国是坚决的紧、中国是有底线的松。

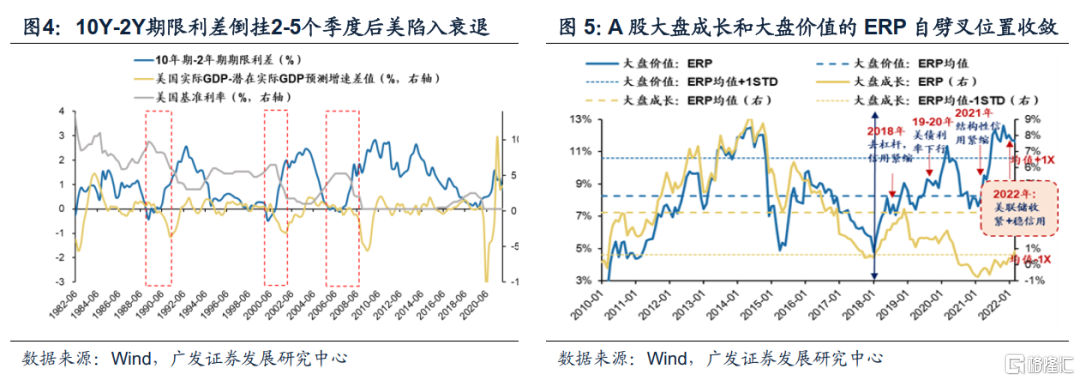

A股“慎思笃行”仍然基于海外和国内的两大预期差:通胀维持刚性,美联储维持鹰派;在“逆全球化”下,中国维持有底线的稳增长。如何看待本周美国期限利差倒挂?本周披露的3月美国失业率录得3.6%,环比下降0.2%,非农平均周薪同比增长4.7%、增速环比回落但仍在历史较高水平,美国就业市场的“工资-通胀”螺旋压力仍在。我们在3.20春季策略提出,美联储货币政策收紧滞后导致此轮加息初期出现罕见的“高PMI与低期限利差”组合;4月1日收盘10年期与2年期美债利率倒挂6BP,为19年来首次。市场担心期限利差倒挂后美国会陷入衰退、从而反过来约束美联储加息。而我们以美国实际GDP增速低于美国国会预算办公室披露的潜在增速为衰退的衡量指标,历史上美国10年期与2年期期限利差倒挂之后,美国经济会在2-5个季度后陷入衰退,时间间隔的长短与倒挂的深度有关,而且通常出现在10年期与3个月期限利差也出现倒挂之后(4月1日收盘,10年期与3个月期限利差为185BP,仍在较高水平)。综合来看,当前10年期与2年期美债利率的倒挂还不是美联储收紧货币政策的制约。但历史上美债倒挂后的加息阶段、尤其是10年美债上行期间,美股估值会受到一定的抑制。

(四)大盘成长与大盘价值的ERP经历了18-21年连续三年的劈叉分化,22年将会趋向收敛。

我们自2.10《稳增长右侧,价值成长如何选择》(点击标题查看原文)以来持续推荐价值风格,22年美联储由21年宽松转向快速收紧+中国由21年紧信用转向稳信用,将驱动大盘价值和大盘成长的ERP自过去3年来的大幅劈叉位置转向收敛。如下图右所示,大盘价值与大盘成长的股权风险溢价显示:1. 当前大盘价值的ERP处在历史均值+1X以上,相较前文所示A股整体的ERP位置更为吸引,在这个位置上大盘价值甚至不依赖于胜率明显提升;2. 在2010年至2018年两者ERP多同向运行,而18年至21年出现了连续三年罕见的劈叉分化,其背景是货币信用环境和投资者结构的变化。18年金融去杠杆信用紧缩、挤压以大金融和周期为主的大盘价值股估值,19-21年美债利率下行驱动贴现率敏感的大盘成长拔估值,21年结构性信用紧缩、大盘成长(如其中的新能源)信用扩张而大盘价值(如地产)信用紧缩进一步造成ERP的大幅分化,使大盘价值(均值+1X以上)与大盘成长(均值-1X以下)处于历史罕见的劈叉位置;3. 虽然我们认为19年初中国定下的高质量发展顶层设计将在长期更有利于大盘成长风格,但由于大盘价值和大盘成长的ERP劈叉过大,而22年我们迎来美联储快速紧缩+中国由紧信用转向稳信用,将驱动过去3年的ERP劈叉趋向一定程度的收敛,这个过程可能尚未过半。我们在3.20《“逆全球化”下的慎思笃行》(点击标题查看原文)中指出22年美债利率快速上行不利于大盘成长风格,“稳增长进化论”对大盘价值风格有利,两者的ERP劈叉将历史自极限位置继续修复。

(五)市场对于“盈利底”的预期对应着胜率的变化

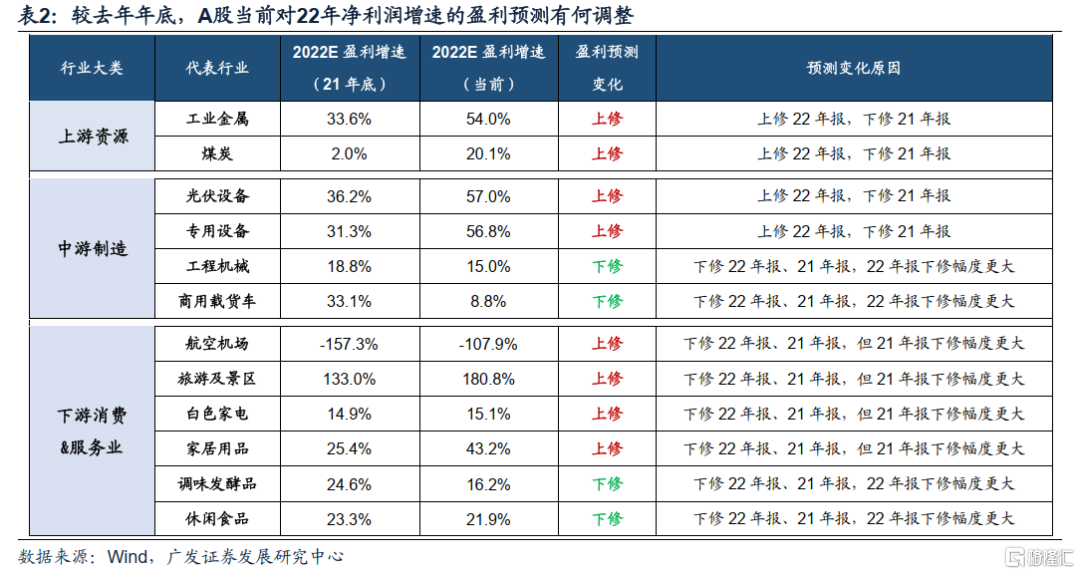

今年盈利周期受到两股力量影响:第一是PPI超预期,利润结构带来A股上中游盈利预测上调;第二是疫情加剧,低需求与高成本继续夹击下游消费端恶化。从年初至今的年报及盈利预测调整来看,后者的业绩冲击目前仍计提不足。

我们详细梳理了A股有5家以上分析师覆盖的1032家重点公司,发现去年底至今的盈利预测调整释放了如下线索——1. 上游盈利预测真实上调;PPI超预期之下,上游行业(能源金属/工业金属/煤炭)盈利预测显著上修,且均为主动上修22年盈利。2. 中游制造存在分化,需求弹性小的高端制造业业绩上修、而稳增长链条的周期制造业盈利预测下修。光伏设备、专用设备等高端制造业下修21年报而上修22年年报,暂未反应成本冲击及需求影响;工程机械、重卡等地产基建链条的制造业盈利预测下修,或反应了对投资拉动需求不及预期的担忧,从1-2月工业企业数据来看通用设备、电气机械等制造业利润同比增速也较去年显著下滑。3. 疫情及成本传导不畅对下游消费的盈利压制,目前盈利预测调整计提不足,未来或有继续下修压力。服务业(航空/旅游)对盈利预测的下修主要计提在21年报而非22年,观察22年疫情蔓延的影响尚未充分计提;下游消费的计提亦不充分,家电/家具/汽车的盈利预测较去年底上修,但从1-2月工业企业利润数据来看,汽车(-9.9%)、家具(-15.2%)等盈利增速仍在大幅负增长区间。

(六)A股仍需“慎思笃行”,价值风格占优,

持续建议关注“业绩预期上修”的低PEG策略,聚焦通胀受益链+稳增长进化论。

A股整体的股权风险溢价逐渐接近历史均值+1X标准差,但对风险溢价顶、和估值底的讨论需要两个维度,位置及边际决定因素;历史上6轮A股ERP触顶后形成“V字”向下反转的主要驱动力是“中美宽松”或“盈利牵牛”。A股依然是胜率与赔率框架,当前赔率不再是市场的强约束,虽然胜率尚未看到改善:美国是坚决的紧(美债期限利差倒挂并非当前美联储收紧的制约),但国内我们需要观察疫情变化后稳增长是否存在进一步加码的可能。22年美联储由21年宽松转向快速收紧+中国由紧信用转向稳信用,将驱动大盘价值和大盘成长的ERP自过去3年来的大幅劈叉位置转向收敛。今年至今盈利预测的变动体现了对上游涨价链条的乐观上调、而对中下游制造与消费的盈利负面计提不足,A股价值风格将继续占优,持续建议关注“业绩预期上修”的低PEG策略,聚焦业绩预期真实上修的两条线索——通胀受益链以及“稳增长进化论”:1. “供需缺口”通胀逻辑受益的资源/材料(煤炭/工业金属);2. “旧式”稳增长发力承载经济“稳定器”作用(地产/消费建材/家电);3. “新式”稳增长关注数字经济及能源安全受益的低PEG成长(数字新基建/光伏)。

风险提示

国内外疫情控制反复、经济增长低于预期,海外不确定。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK