三大战略品牌双位数增长,达利食品(03799.HK)兑现新的成长逻辑

source link: https://www.gelonghui.com/p/519833

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

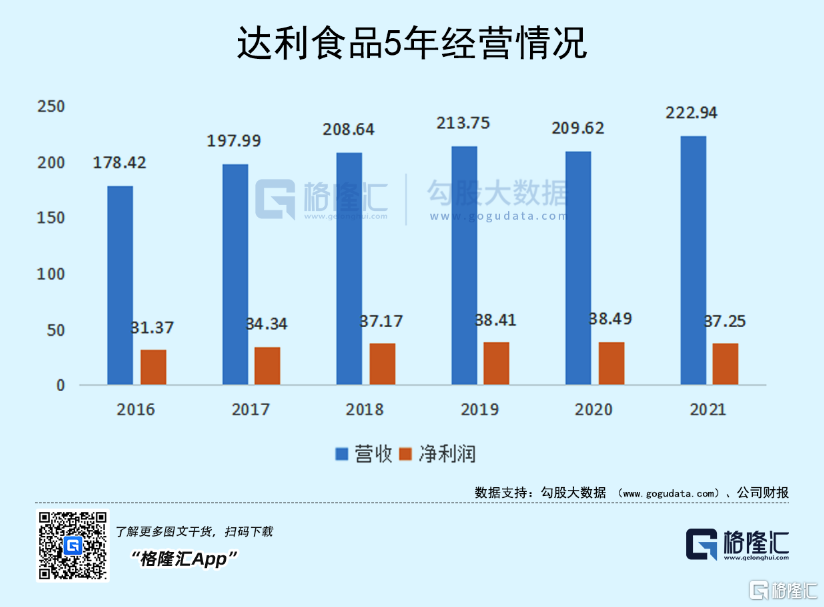

近日,达利食品发布了2021年财报,实现营收229.94亿,同比增长9.7%,规模再创历史新高。实现净利润37.25亿,同比微跌,基本持平,在全球原材料价如PET等价格大幅上升的压力之下,这算一个不错的表现。

不过这份财报的最大的亮点并不在于营收的整体规模和增速上,而是在我们细拆达利食品结构后所呈现的新的增长点上。

这关系到投资达利食品的关键逻辑。

三大战略品牌均获双位数增长,家庭消费板块“三连涨”

达利食品的产品线非常丰富,公司根据战略发展需要,将其主要划分为三大板块,分别是家庭消费、休闲食品和即饮饮料。

其中休闲食品板块是当前公司的最大盘子,里面有许多家喻户晓的品牌,如好吃点、可比克,这块因为盘子大,基数高,想继续快速成长很难,只要稳住基本盘就行。即饮饮料里,部分产品如凉茶,也一样是这个问题。

投资达利目前真正需要关注的是三个战略品牌的增长情况,一个是即饮饮料里的功能饮料乐虎品牌,另两个是家庭消费板块的短保美焙辰和植物基蛋白饮料豆本豆。

2021年乐虎实现营收32.22亿,同比增长16.3%,美焙辰实现营收13.9亿,同比增长33.5%,豆本豆实现营收22.45亿,同比增长16.8%。三大战略品牌均实现了双位数增长。

尤其需要指出的是,豆本豆是2017年推出的,美焙辰是2018年推出的,也就是仅用了三四年时间,这两个品牌就分别达到了10亿和20亿的级别。从2019年到2021年,包括豆本豆和美焙辰的家庭消费板块,营收分别是26.57亿元、29.63亿元、36.35亿元,实现了“三连涨”。

2021年,三大战略品牌总营收68.57亿,占到了总营收比例近30%。可以预计的是,这个比例还会继续上升,因为无论是功能饮料,还是短保及植物基蛋白饮料,都在国内还有很大的成长空间。

乐虎乘功能饮料东风,销售额有望继续提升

先说功能饮料这块。

乐虎于2013年4月推出,上市没多久后市占率就进入了行业前三。这主要得益于公司的品牌营销、渠道建设和产品策略。

功能饮料与其他休闲饮料不同,其他休闲饮料核心诉求在于多变的口感,一般有进店再消费决策的习惯,而消费者对功能饮料的核心诉求明晰且稳定,即抗疲劳,补能量,这导致功能饮料具备一定功能性,其消费群体往往拥有更高的消费频次,更强的品牌粘性。这些特性令功能饮料的品牌认知非常关键,这种优势一旦形成,就很难丢掉。

在品牌打造上,乐虎偏好赞助体育活动,以“喝乐虎、提神投疲劳”为广告语,通过线上及线下广告投放、赞助体育及电竞活动、热闹影视综艺、大学校园活动等,建立了消费者对乐虎的认知。

当然,光有品牌还不行,还需要有触达消费者的途径。

在渠道建设上,乐虎依托达利的全国网点优势快速铺设,主打超市、连锁便利店、三四线城市小卖店,并且特别重视校园、车站等具备较大增长潜力的特通渠道。2021年乐虎建立了专门的销售团队,强化核心门店管理。目前乐虎覆盖了达利一半以上的销售网点,且在持续招新的经销商,网点数量有望持续增长。

在品牌和渠道加持下,乐虎还选择了灵活的产品策略。乐虎根据不同渠道特征,去匹配不同规格的产品,以吸引消费者。同时,乐虎的激励机制灵活,给予终端及经销商更加灵活和合理的激励制度,渠道推力足。

这些都使乐虎取得了高于行业平均增速,获取了更多市场份额的因素。

未来市场的争夺将在中国的低线城市展开,乐虎已经形成了不错的品牌势能,同时借助达利在全国形成的纵深销售网络,从高线向低线市场渗透更容易,相信乐虎会有更好的表现。

美焙辰、豆本豆快速成为行业领头羊

再说家庭消费板块,即短保和植物蛋白这块。

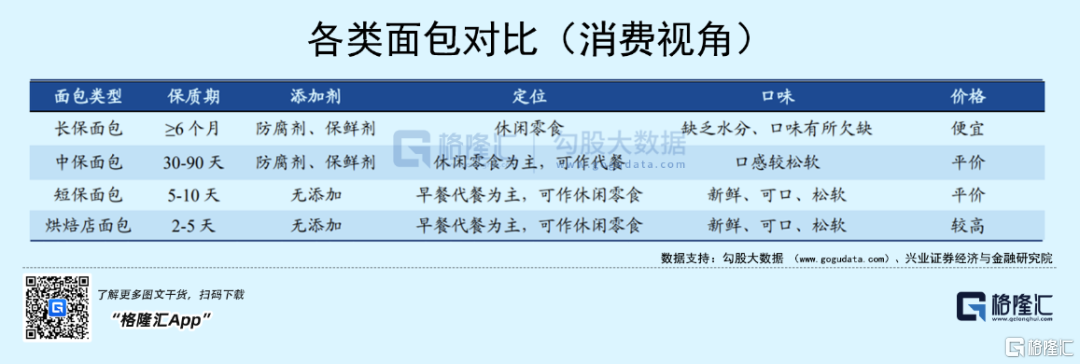

从面包分类看,短保更符合目前的消费升级走势,适合早餐消费场景。它兼具新鲜、可口和性价比的优势,越来越成为许多消费者的早餐选择。

但是短保面包要做好并不容易,主要是它有高频的配送需求(保证产品新鲜),运输半径有明显限制,区域性很明显,很难发挥出规模效益。要做好需要产能和渠道的配合,而这恰恰是达利食品的优势。

达利食品在全国18个省建立了21家子公司,共36个食品、饮料生产基地,产品产生后可以在临近区域内配送至经销商或终端。这样的组合有几个优势,一是降低运输成本,二是便于触达全国市场,方便下沉,三可以满足短保的高频配送需求。

达利食品表示,2021年主要依靠跨区域运营能力和单店盈利能力,市场份额快速提升。由此可见,相较于竞品在南下过程中遭受挫折,背靠达利食品全国化产能布局和渠道优势,美焙辰在北上过程中,更加顺利。随着美焙辰规模的扩大,其规模效益更加明显,从而可以更好地摊平费用。

单店盈利能力的提升,不但意味着美焙辰整体发展质量的提升,也意味着改善公司的整体盈利能力。

再说豆本豆。

豆本豆目前的产品是以豆奶为主。豆奶相比豆浆,具有人体吸收率更高,口感更佳的特点。与动物蛋白相比,豆奶的优势在于高膳食纤维、低脂肪、低热量等,适合乳糖不耐或者消化障碍群体消费,也就是豆奶的适用人群更广。

从运营角度看,与豆浆相比,豆奶的保持期长,从而脱离了运输半径限制,能实现更快速的扩张,这可以大大促进我国植物蛋白饮料的消费。目前我国的豆奶人均消费还比较低,还有很大的提升空间。

这些特征说明了豆奶有很大的市场空间,并具备全国化扩张的属性。

这个机会为达利食品所捕捉到,2017年推出豆本豆。

与美焙辰一样,豆本豆结合了达利的渠道优势,并针对都市人群健康需求,豆本豆推出后迅速布局了一二线城市现代渠道。同时,公司设立了餐饮渠道管理团队,拓展餐饮渠道。这一系列打法下,豆本豆已经成为国内豆奶第一品牌,根据欧睿数据显示,目前豆本豆已经占据豆奶市场23%的市场份额。

豆本豆的野心并不止于行业第一,而是与动物基相对标,要拓展更广阔的市场空间。

2021年1月,豆本豆推出了第一款常温植物酸奶,在核心菌种原料、核心工艺、核心风味技术方面均交款现代科技融入了创新的生产过程,市场反响良好。2021年12月,豆本豆进一步升级产品加工工艺,创新应用了包括整豆灭酶、膳食纤维微米化处理等技术在内的“全豆工艺”,推出豆本豆有机全豆奶。

这些产品大大丰富了豆本豆产品体系,为公司成为植物基蛋白饮料巨头奠定基础。相比当前动物基蛋白饮料的规模,植物基的潜在空间不可限量。

关于2022年,达利食品在财报发布会上表示,作为豆奶领军品牌,将持续对豆奶进行市场普及,继续提升消费者对于豆奶的营养认知。

达利食品的护城河

这三大战略品牌的增长情况是当前投资达利食品最需要关注的指标,21年的财务数据,表明这些增长点都还不错,三大品牌的成长逻辑正在兑现。

不过,由这三大品牌的增长还可以延伸很多。

可以看到,这三个品牌都不算老品牌,运营的时间并不算长,乐虎2013年推出,豆本豆和美焙辰更晚,分别是2017年和2018年,但都达到了几十亿的级别。细细捋这背后的原因,不难看出有以下几点:

第一是达利食品的创新和研发能力。达利总能在合适的时间点,捕捉到市场机会,通过自身强大的食品饮料研发能力,以创新思维,推出受消费者欢迎的新品。

第二是达利食品的营销能力。食品饮料最重要的一点是品牌,是占领消费者的认知,品牌是食品饮料最深的护城河。品牌是通过营销打造的,达利食品创造了许多脍炙人口的广告语,打造了一个又一个家喻户晓的品牌。

第三是达利强大的供应链体系,当它有了好的想法时,它可以迅速高效地将其量产,并推向全国,从而实现快速放量。

第四是达利在国内纵深的渠道体系,这保证了达利食品的产品可以快速触达消费者。

这些优势是这三大品牌能够短时间内实现快速增长的原因。由此,我们也不难推出,除了这三大产品在贡献新的成长点外,达利食品未来完全可能再推出其他新的品牌和产品,因为它的过去证明了这点,它的这些优势会继续延续。

从这几年的运营看,可以发现,达利食品除了不断巩固这些原有优势外,它还在积极拥抱变化。

比如渠道上,达利一边巩固基本盘,梳理经销商,提高经销商质量和积极性,另一边扩大了对现代渠道覆盖,增加抖音快手内容电商平台直播销售,加大了新兴的社区团购的队伍建设。

营销上,达利比以前变得变得更加立体,全面覆盖热播剧和热播综艺,如司藤、山河令、宝藏歌手等,同时跨界联名扩大粉丝群体,如与明星代餐品牌推出联名礼盒,在电商平台合作直播等。其次沟通变得更深度。公司积极拥抱现在的新媒体,通过内容平台深化与年轻消费群体的互动。

这种积极拥抱新变化的态度表明达利食品并不会一味吃老本,而是不断更新迭代自己,引领行业的发展。

回到投资上面,其实我们除了看到达利食品新的成长逻辑在被兑现外,还可以看到另一点,就是达利食品作为一个平台型食品饮料公司的稳健性。

这两年投资非常不容易,不是因为股票市场太难,而是反映股票市场底层的基本面太难,由于疫情、地缘政治等原因,企业经营非常不容易。

现在陆续在出企业年报,我们可以看到不少食品饮料公司由于原材料价格上升,或者由于产品单一抗风险能力差而出现大幅下滑。相比之下,达利食品营收依然保持了增长,而利润尽管在一系列原材料价格上行下,依然保持了稳健,这表明了公司的抗风险能力强。稳健本身就是投资需要重点考虑的因素之一,这两年的股市深刻地教育了投资者,不要只关注于一两年的成长,而要关注长期的稳健。

对达利食品来说,营收依然在稳健的增长,而原材料价格,相信随着全球供应链从疫情中恢复,俄乌冲突的结束,最终会回落,那么届时必然迎来毛利率的改善,从而贡献利润端非常有弹性的增长。

所以总结一下,稳健的业绩,有爆发力的成长空间,再叠加可能的利润边际改善,这样的投资标的是需要关注的。

另外,达利食品的估值并不高,仅12倍。也给后续原材料价格迟迟无法下去的逆水期留足了安全边际。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK