中泰策略:估值回落后,寻找最大的确定性

source link: https://www.gelonghui.com/p/517789

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一、创业板只是正常调整

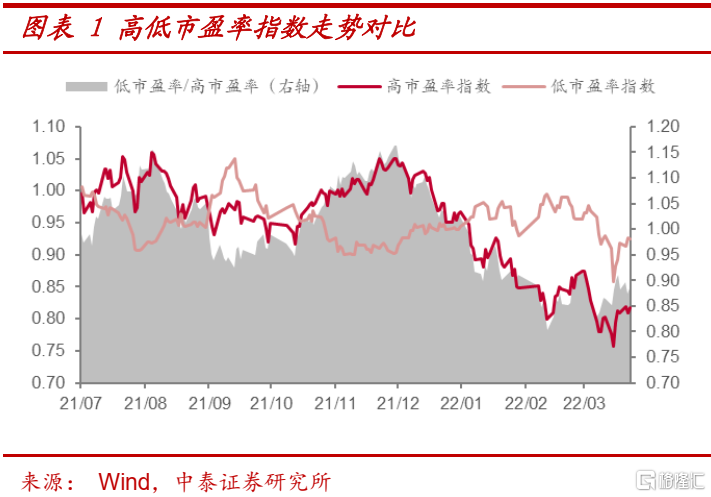

截至2022年3月23日,去年12月以来,高市盈率指数(申万)最大回撤达28%,期间低市盈率指数(申万)跌幅仅5%,形成鲜明对比。究其原因,我们认为主要原因有去年底中央经济工作会议定调稳增长,高景气赛道进入估值消化过程,估值均值回归的背后是业绩的匹配度,叠加海外步入加息周期对高估值的压制。

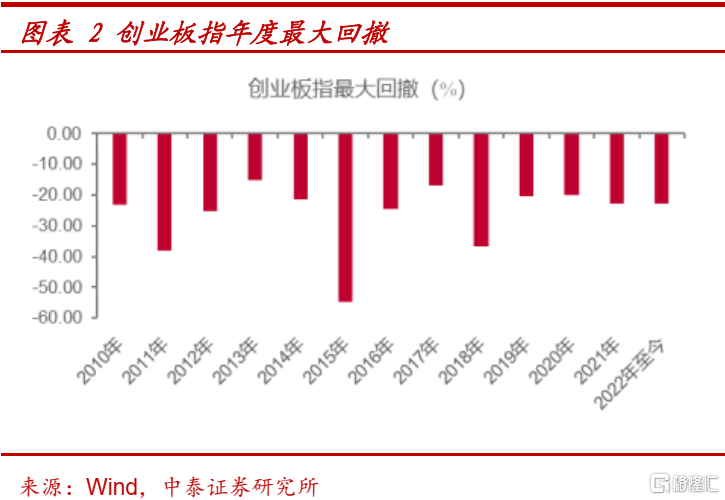

目前创业板年内最大回撤停留在3月15日。对比历年来创业板年内最大回撤,除去15年和18年大级别的回撤,其他即便不是大熊年份,基本上过去3年创业板的年内最大回撤也都超过了20%。因此,从交易层面看,我们认为这仍属于正常年份调整。

创业板后续走势,我们认为主要看权重股(成分占比近20%)的走势。目前,随着估值回落及年报业绩拐点的预期出现,叠加海外货币政策趋紧预期逐步price in,创业板或进入中期企稳。

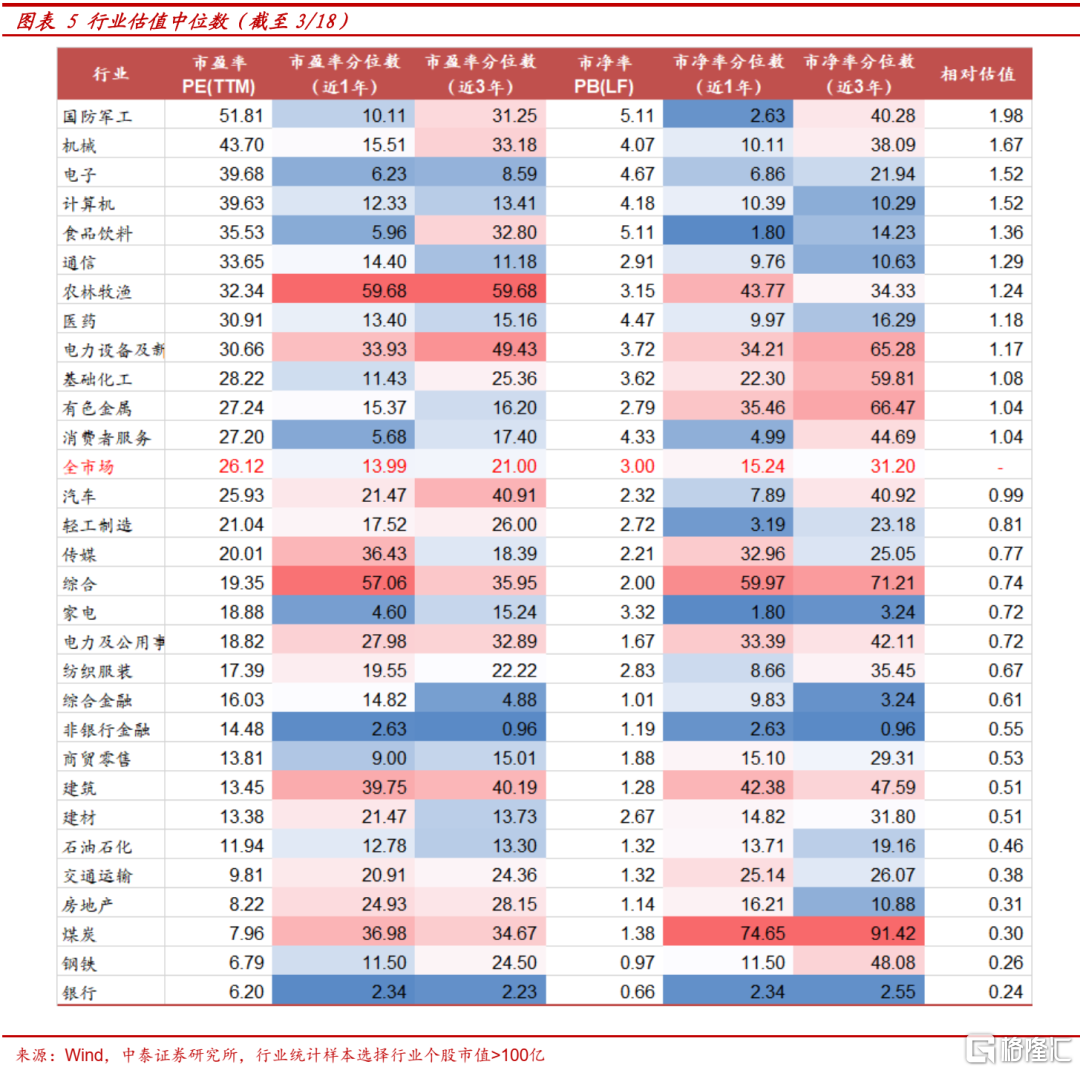

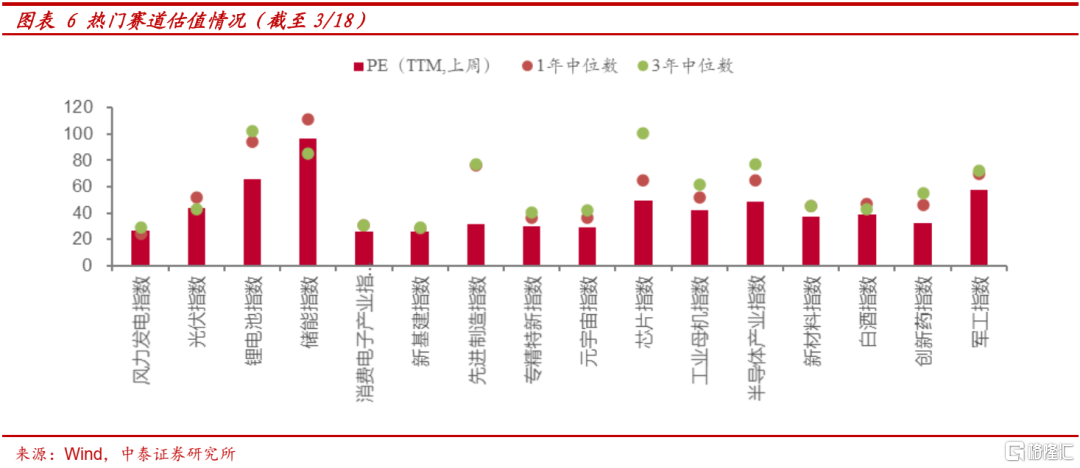

二、赛道股估值回落合理,全A估值分化程度仍在相对高位

市场经历了较大幅度的调整,大多数成长股的估值已经回落至合理区间,大多数价值股的估值仍然处在历史最低位,热门赛道的估值水平普遍降至1年中位数水平以下。

从 A 股整体估值水平来看,整体估值中位数出现下降。截至2022年3月18日,全部 A股市盈率(TTM)中位数为 31.6倍,上周值为32.4倍,当前估值水平处于自2010年以来的15%历史分位数附近。

从 A 股估值分化情况来看,仍处于相对高位。目前全部 A 股市盈率75分位数和25分位数的比值为4.1倍,处于自2010年以来的62%历史分位数附近。

市场总是更喜欢有成长性的东西,但现在的问题是,估值在底部的个股超级多,但市场的筹码结构,或者流行性的分配是失衡的,尤其当市场在赛道板块投入过多的流动性之后,建议关注增量资金的选择。

三、“固收+”基金赎回高峰已过,但增量资金有限

1、最近资金流出压力来自哪里?

前段时间,内外资均出现了资金流出压力,外资卖出,机构重仓股出现大幅回撤,银行理财、保险、固收+等绝对收益资金账户净值亦大幅回撤,行为的“顺周期性”进一步放大波动,上述资金面临持续被动赎回的压力。

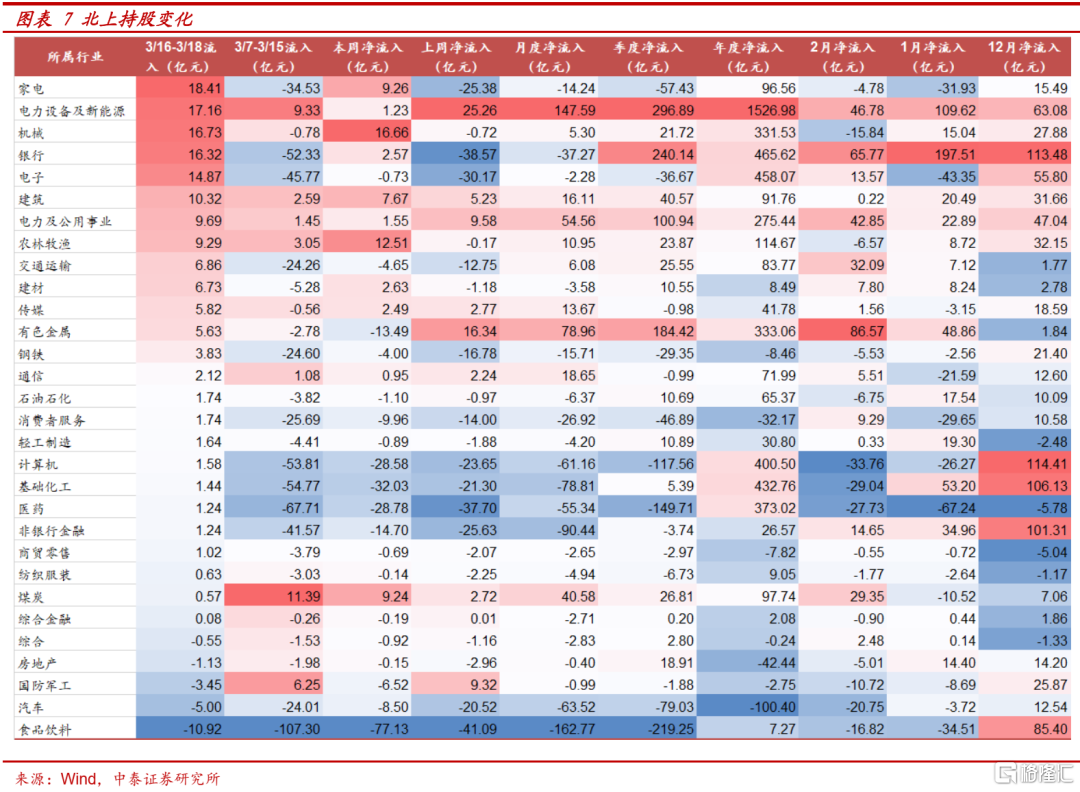

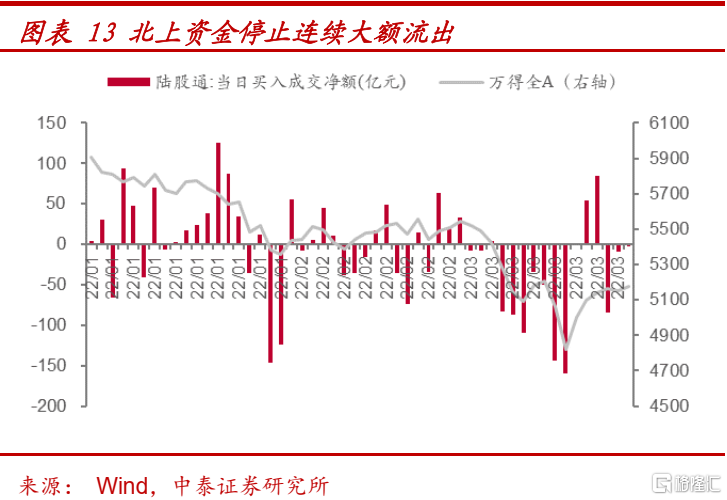

前两周(3/7-3/18),北上资金净流出530.1亿元,自3/7-3/16为连续净流出。截至3月16日,北上资金3月净流出668.3亿元,为历史第二高的净流出规模。历史上即便是月度净流出都很少见,14年沪股通开通以来89个月里面一共有14次净流出记录。以3月16日市场反弹为界,在前两周(3/7-3/15)净流入最多的是煤炭、电新和军工,净流出最多的是食品饮料、医药和基础化工。市场反弹后的3天里(3/16-3/18)净流入最多的是家电、电新和机械,净流出最多的是食品饮料、汽车和军工。

整体上来看,外资减持和近期中概股暴跌、港股暴跌、中资美元债暴跌等事件结合在一起,可能都属于相关挂钩中国市场的产品头寸调整、风险控制、产品赎回等因素导致。

2、金稳委会议直击痛点,“固收+”基金赎回高峰已过

另一资金流出压力在于“固收+”基金的赎回。近三年居民理财频谱丰富,“固收+”基金发展迅猛。近年来公募基金规模大幅提升的背后,是金融去杠杆以来,居民储蓄搬家的结果。为了满足居民理财需求,公募基金也发展了不同风险收益的产品,完善了国内的资产频谱,其中年化收益6-10%这种正好可以完美的替代过去信托产品之类的收益条件,不少银行理财资金在资管新规之后流向了这类基金,也就有了现在所谓的“固收+”,这是最近三年认购增速最高的居民理财工具,短短的三年时间已经从2018年末的不到3000亿快速增长至2021年底的21606亿。

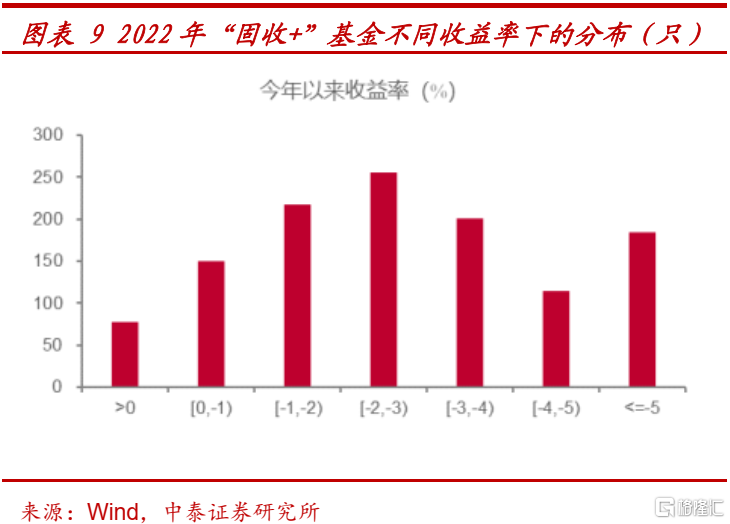

2022年以来,固收+基金赎回压力不可规避。盈亏同源,一旦行情不好了,这类产品因为银行理财属性的风控限制,赎回的速度可能比一般基民要坚决得多。截至3月18日,上证指数、沪深300指数、中证500指数和创业板指分别下跌10%、13%、13%和18%,固收+基金业绩表现上我们统计的1201只存续基金中,产品累计净值在1以下的银行理财产品达到283只,占比23.6%;今年以来,仅有 77只固收+基金取得正收益,占比仅为6.4%。目前,平均超越基准收益率为-1.3%,最大回撤-4.77%,而2019年以来平均超越基准收益率均在3%左右。

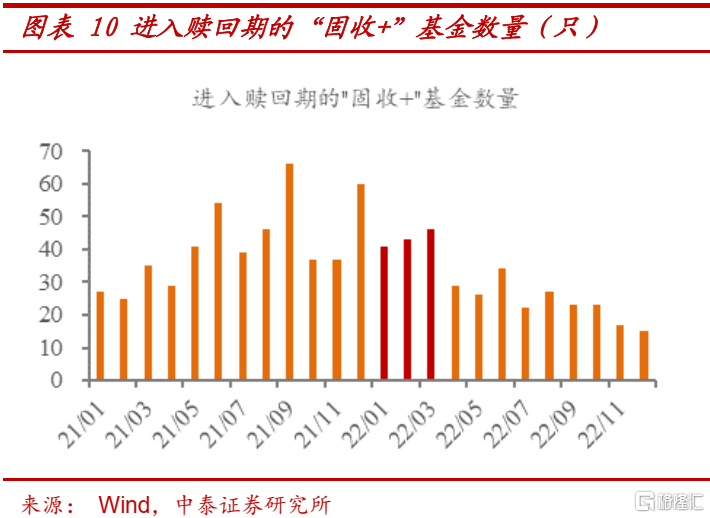

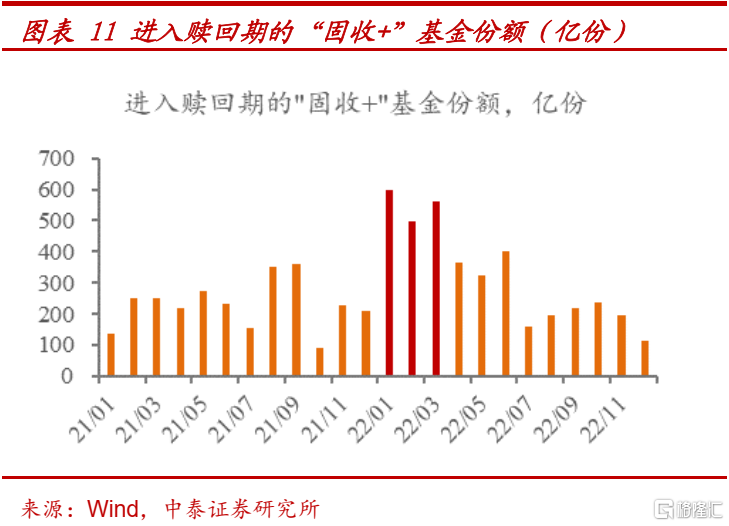

判断未来赎回潮的发展趋势,截至3月10日,我们从“固收+”基金的定期开放和赎回期情况推算其潜在的赎回压力,从结果来看,固收+基金的到期压力主要分布在2022年上半年,第一季度压力大于第二季度,1-3月潜在最大赎回份额均位于500-600万份,随后的第二季度同样面临较大的赎回压力,4-6月份潜在最大赎回份额均在300亿份以上。

金稳委会议一定程度上提振股市信心与解决市场流动性危机与资金负向循环,我们认为资金面问题得到一定解决,随着不确定性消除、市场情绪修复,居民与企业的资产配置需求必然还将驱动基金规模重回上升。

3、资金流入尚未有回温迹象

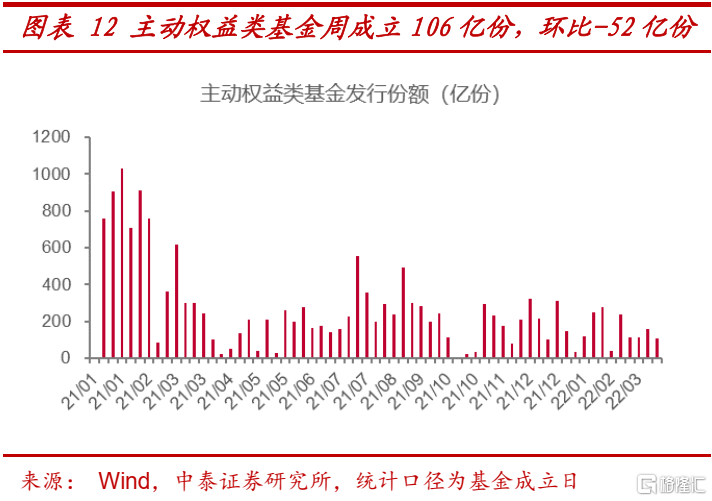

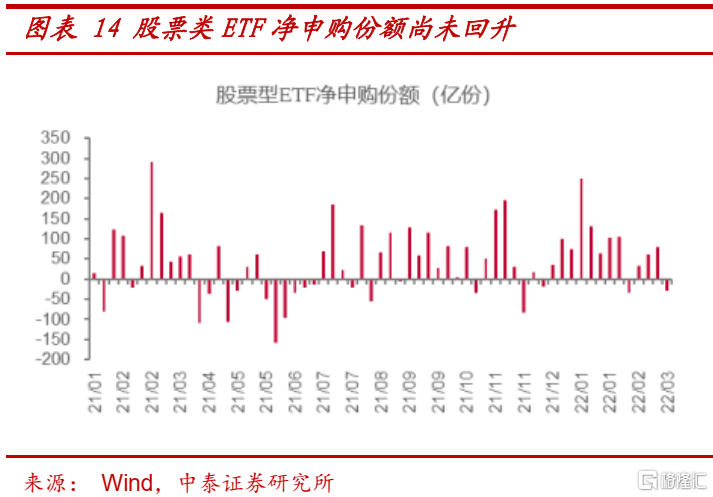

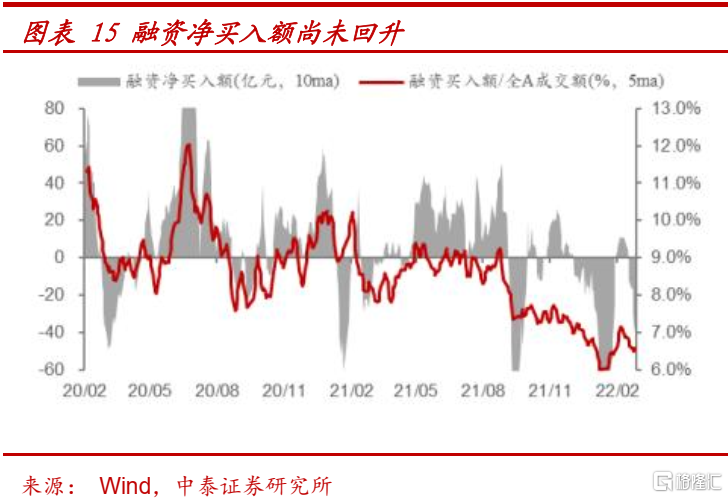

股市流动性方面,资金流入尚未有回温迹象。主动权益类基金上周(2022/3/14-2022/3/18)新成立106亿份,环比上周减少了52亿份,募集难问题犹存。北上资金金稳委会议后停止大幅流出,较前期流出有所收窄,但同股票类ETF和两融买入数据等一样目前尚未出现回温迹象。

四、投资建议:增量资金有限,围绕稳增长这一最大的确定性

尽管金稳委会议在源头上遏制了近期银行理财与固收加赎回导致的负反馈,但短期增量资金仍然有限,在宏观流动性没有明显改善之前,市场主线仍然围绕确定性。而金稳委会议后,稳增长政策有望步入发力期,这可能是接下来最大的确定性,这或许意味着低估值价值股仍然是最优选择。

对此,我们具体的投资建议依旧维持前期观点:

蓝筹方面:1)全面注册制加速下券商;2)稳增长预期相关:央企房地产龙头与中央财政发力的绿电;3)央企改革与红利指数;

抗通胀方面:1)黄金;2)原油相关的化工链;

成长股方面关注结构性机会:1)疫情类;2)全面国产替代:半导体材料、军工航空发动机。

风险提示:测算误差及研报使用信息数据更新不及时,稳增长政策不及预期

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK