中信明明:养老理财会成为行业新风口吗?

source link: https://www.gelonghui.com/p/500761

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中信明明:养老理财会成为行业新风口吗?

5小时前

4,866目前我国养老效仿国际做法建立了三支柱体系,在第一支柱面临挑战的背景下,第三支柱蓄势待发。

核心观点

2021年9月,银保监会发布《关于开展养老理财产品试点的通知》,选择“四地四家机构”进行试点,12月6日正式起售。4只“新养老”理财产品相较之前的产品,具有稳健性、长期性、普惠性等优点。作为国家大力发展养老第三支柱建设的主要举措,养老理财会成为行业的新风口吗?

我国老龄化进程加速,“老无所养”问题成为当今社会关注的重点之一。目前我国养老效仿国际做法建立了三支柱体系,在第一支柱面临挑战的背景下,第三支柱蓄势待发。此次推出四只养老理财产品试点,是国家大力发展第三支柱建设的重点举措。

相较于其他体系的养老金融产品,本次试点的4只养老理财产品在投资门槛、运作方式以及预期收益方面具有鲜明特色。(1)投资门槛低,1元起步是所有体系养老金融产品中最低的,保证了其普惠性;(2)封闭期长达5年,跨周期投资安排更匹配客户中长期养老需求,同时也特别设定了分红条款,可满足投资期间客户的部分流动性需要;(3)预期收益较高,业绩基准在5%-8%之间,高于保险的3%-5%,相较于基金和信托,又较为稳健安全。

养老理财与其他理财产品相比,在控制回撤、降低净值波动、收益及资金相对灵活性方面具有显著优势:(1)养老理财产品采用收益平滑基金模式作为特别风险管理或风险保障机制,有助于鼓励投资者长期持有。收益平滑基金的特殊设计,使得净值波动大大降低,回撤幅度大幅缩小;(2)养老理财封闭期较长,有利于投资端拉长久期、增厚收益,但在分红赎回机制方面仍保障了一定的灵活性;(3)养老理财能投资非标并采取摊余成本法估值,进一步降低了净值波动;(4)养老理财的风险准备金计提比例显著高于其他产品,进一步拓宽了安全边际。

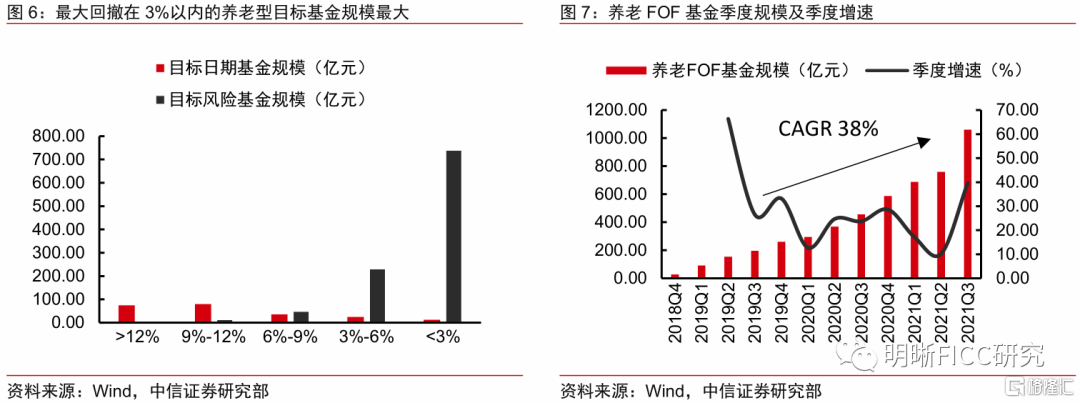

养老理财是国家大力发展养老第三支柱的重要举措,首批试点4只产品在限定城市发售,试点期结束后有望全面放开,届时规模或迎来爆发式增长。参考养老FOF基金的发展情况,自其成立以来,季度规模复合增速达38%,发展迅速。同时养老理财有望成为资管新规全面落地后重点发展的理财产品,破除刚兑、全面净值化转型且监管严打摊余成本法的情况下,其他理财产品收益率波动进一步加大,而收益相对平滑的养老理财可以承接部分风险偏好较低的理财资金。

随着养老理财规模的逐渐扩大,债市配置力量将会得到持续增强。从债券资产配置的结构来看,长久期、高评级的债券将会得到青睐。4只养老理财产品均以“固收+”策略为主,固定收益类资产配置均在80%以上。随着养老理财产品规模不断扩大,将会带来更多增量资金涌入债市,届时债市的配置力量将会得到显著增强。由于养老理财特有的设计机制使得其控制回撤和净值波动能力较强,同时封闭期长达5年,因此预计养老理财产品在固收类资产配置上风险偏好上行,可能更偏向于久期较长的资产。在债券评级方面,由于养老理财产品追求稳健的绝对收益,因此更偏向于配置安全性更高的高评级债券。

正文

4只养老理财试点产品正式起售

2021年9月,银保监会发布《关于开展养老理财产品试点的通知》,选择“四地四家机构”进行试点,12月6日正式起售。即工银理财在武汉和成都、建信理财和招银理财在深圳、光大理财在青岛开展养老理财产品试点,试点期限一年。之前带有“养老”字样的理财均按照要求进行了整改,之后发行需要监管部门审批。目前,四家机构均已推出了首只养老理财产品。4只“新养老”理财产品相较之前的产品,具有以下3个优点:(1)稳健性:养老理财产品设计以安全策略为主,产品主要投向为固定收益类资产,并引入了各类风险抵御机制。(2)长期性:养老理财产品旨在引导投资者合理规划养老理财投资,树立长期投资、合理回报的投资理念。首批养老理财产品封闭式期限为5年。(3)普惠性:首批养老理财产品起购金额低至1元,总费率收取远远低于其他理财产品。

推出养老理财试点的原因

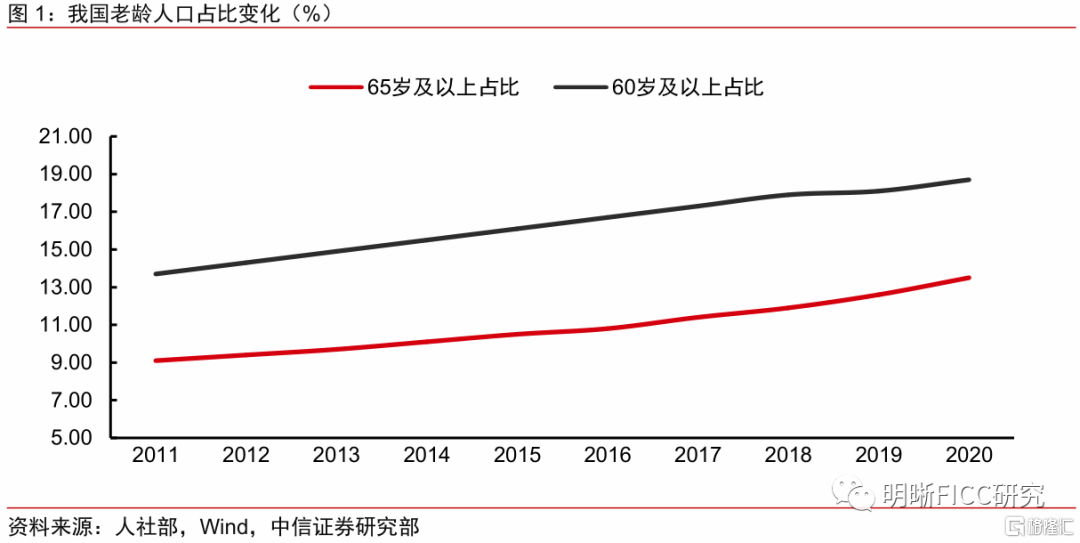

我国老龄化进程加速,“老无所养”问题成为当今社会关注的重点之一。按照联合国标准,一个地区60岁以上老人达到总人口的10%或65岁以上老人占总人口的7%,即该地区视为进入老龄化社会。按照标准,我国早在2000年即进入老龄化社会,2020年,我国65岁以上人口占比达到13.5%,超出标准近1倍,老龄化进程加快。同时,根据第七次人口普查数据,我国出生率仅0.85%,降至1952年以来最低点,跌破了警戒线,老龄化程度预计将会进一步加深。养老问题成为党和国家重点关注的问题之一。

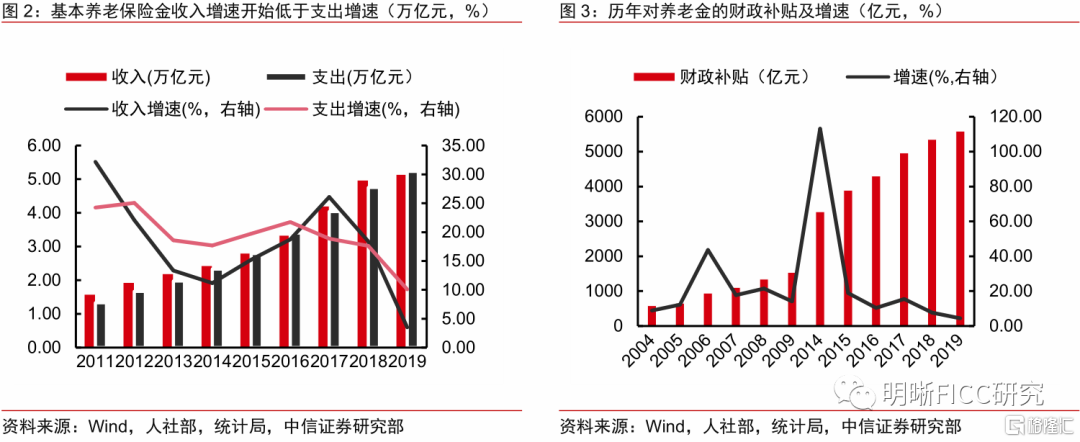

目前我国养老效仿国际做法建立了三支柱体系,在第一支柱面临挑战的背景下,第三支柱蓄势待发。我国养老三支柱体系的第一支柱是公共养老金计划,由政府主导建立;第二支柱是职业养老金计划,一般由单位和个人共同缴费,采用基金积累制;第三支柱是个人养老金计划,以个人养老保险、养老目标基金、养老信托、养老理财为主。近年来,我国基本养老保险金收入增速已经开始放缓且开始低于其支出增速,财政补贴养老金的压力也随之加大,长期来看必须找到新的方法弥补缺口。因此急需借鉴美日成功经验,通过税收优惠和市场化的投资管理,大力发展第二、三支柱。而此次推出四只养老理财产品试点,即是国家大力发展第三支柱建设的重点举措。

养老理财特点

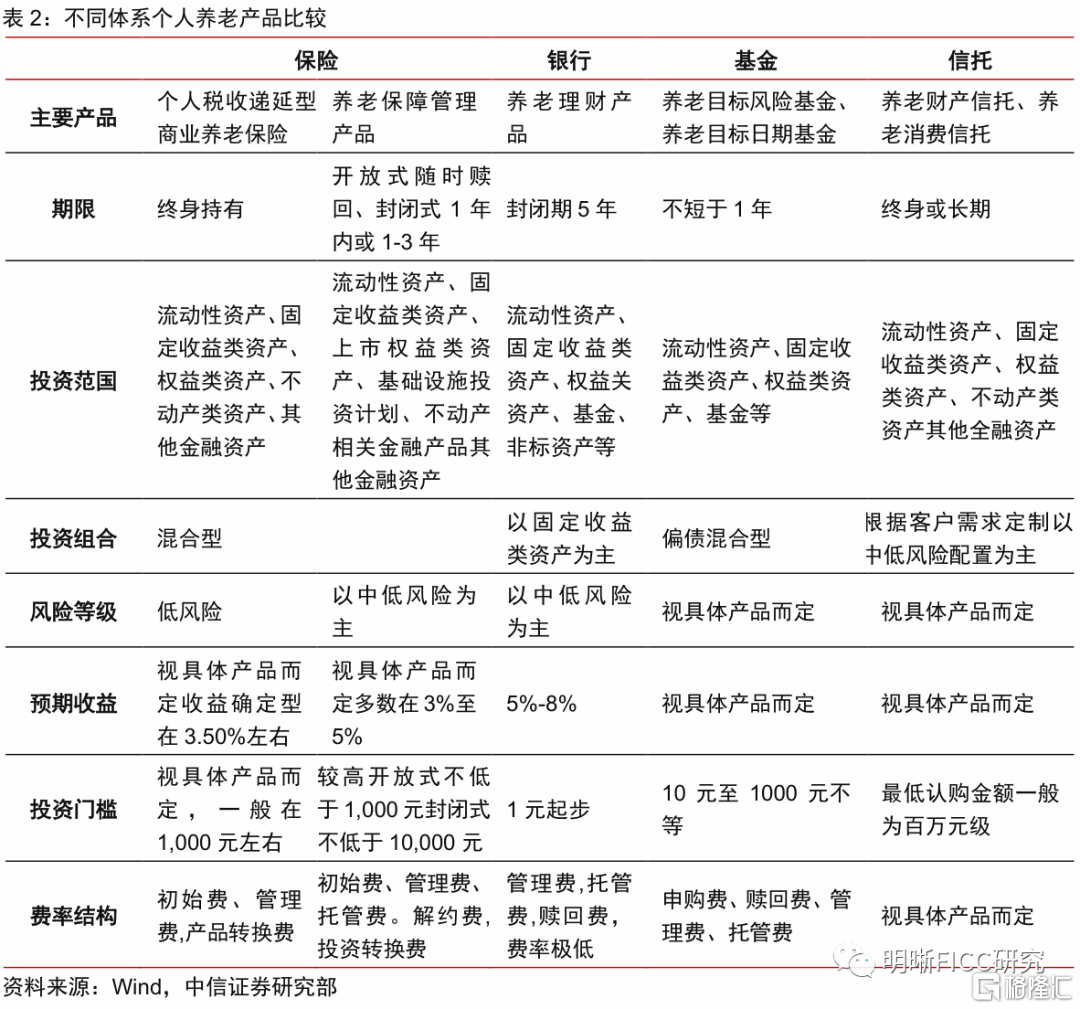

养老理财与其他个人养老产品对比

除养老理财外,个人养老产品主要包括保险系、基金系、信托系。其中,保险系养老产品主要包括商业养老保险、养老保障管理产品、住房反向抵押养老产品;基金系养老产品包括养老目标日期基金、养老目标风险基金;信托系养老产品包括养老财产信托、养老消费信托。以上各类产品在期限、投资范围、预期收益等要素的对比如下:

相较于其他体系的养老金融产品,本次试点的4只养老理财产品在投资门槛、运作方式以及预期收益方面具有显著的优势:(1)投资门槛低,1元起步,是所有体系养老金融产品中最低的,保证了其普惠性;(2)封闭期长达5年,跨周期投资安排更匹配客户中长期养老需求,同时也特别设定了分红条款,可满足投资期间客户的部分流动性需要;(3)预期收益较高,业绩基准在5%-8%之间,高于保险的3%-5%,相较于基金和信托,又较为稳健安全。

养老理财与其他理财产品对比

第一,养老理财产品采用收益平滑基金模式作为特别风险管理或风险保障机制,有助于鼓励投资者长期持有。收益平滑基金的模式是指在一定期限内,产品投资收益超过业绩比较基准时,将超出的一部分提取出来作为收益平滑基金,在收益低于业绩基准时进行回补,以达到“削峰填谷”降低净值波动的目标,这是其他任何体系的产品都不具备的功能。养老理财投资者参加第三支柱主要是因为税收激励影响,但其可能并没有投资经验积累,风险承受能力也比较弱,对于净值波动比较敏感。而收益平滑机制,在市场下跌时能够减轻持有者焦虑,有利于长期持有。从目前四只试点产品的收益平滑机制来看,在计提日设置、提取条件、回补比例等设置上均存在不同。

收益平滑基金的特殊设计,使得净值波动大大降低,回撤幅度大幅缩小。而养老理财的目标客户风险偏好较低,这一特点契合了其需求。收益平滑基金不仅对投资者进行“心理按摩”,对机构管理人来说,也是一种保护机制,它使得管理人能够更加专注于在长期获得更高的收益,降低对于短期波动和回撤导致大量赎回的过度担心。长期来看,管理人或将提高资产配置的风险偏好,以追逐更高的收益,从而提升理财收益率。这一点从其业绩基准也得到验证,在此之前,养老理财期限较短,平均收益率在3%-5%,而此次4只产品的业绩基准在5%-8%,有显著提高。

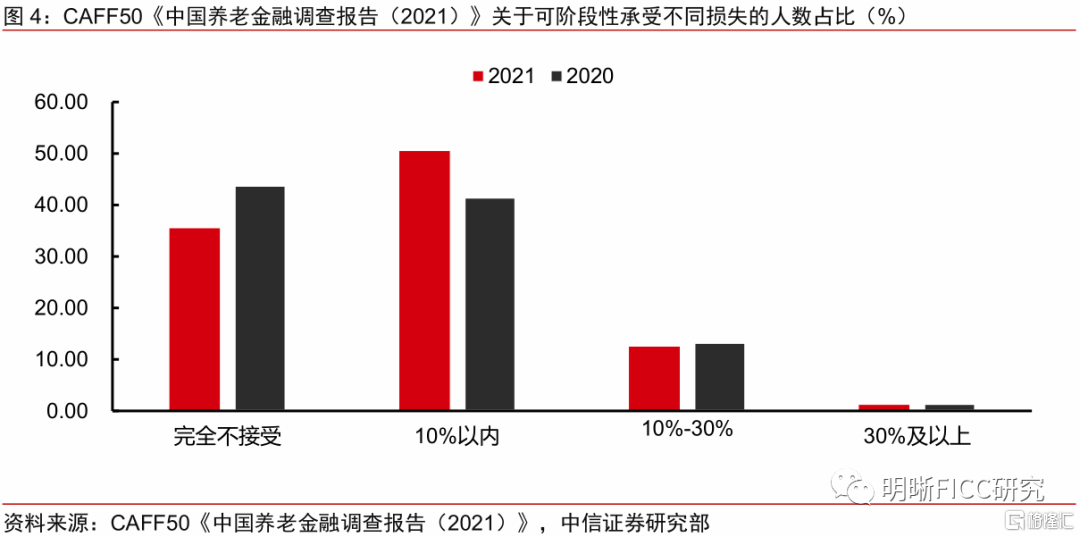

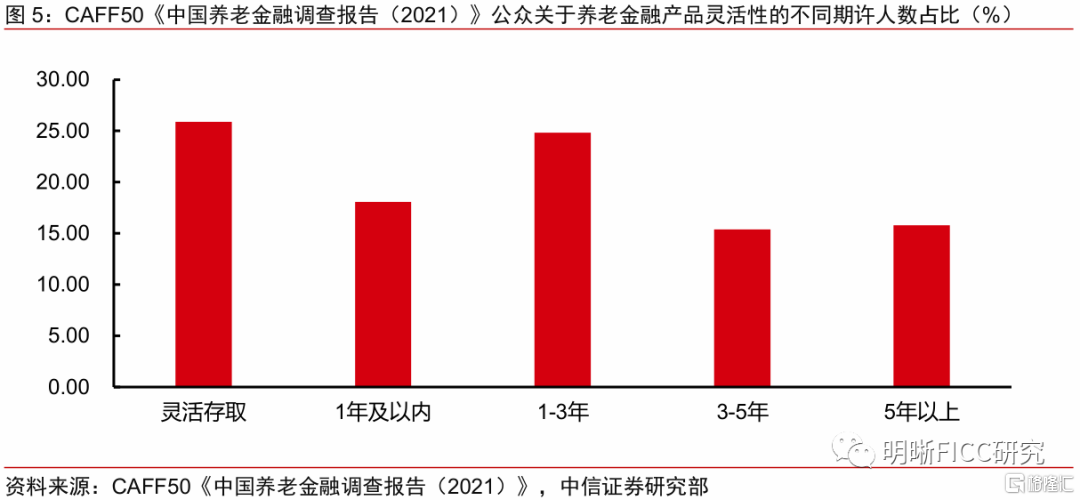

第二,养老理财封闭期较长,有利于投资端拉长久期、增厚收益,但在分红赎回机制方面仍保障了一定的灵活性。之前养老理财期限多为1-3年,投资的资产期限较短,收益率也较低。而此次试点的养老理财产品封闭5年运作,期限大大提高,保障了资金的稳定性,有利于理财经理更好的设计投资计划。同时四只养老理财产品都明确在罹患重大疾病,购房等情况下,可以提前赎回。根据CAFF50《中国养老金融调查报告(2021)》,25.9%的受众希望养老金融产品能够灵活存取,而定期分红的设置充分迎合了投资者的流动性需求,其中招银和光大的产品,按月分红,为日常生活提供便利。

定期分红设置对投资收益的确定性要求很高,所以四只产品都是在运作一定期限后才进行分红。定期分红隐含着该期间收益为正,所以需要一定时间积累安全垫。光大和建信的产品是成立一年后按月分红,招银的产品是成立半年后按季度分红。工银的产品成立两年后,按年分红。因此,在理财产品第一年,资产配置上可能更加倾向于风险较低的产品以积累足够的安全垫。

第三,养老理财能投资非标并采取摊余成本法估值。不同于养老目标基金仅能投资于标准化资产,四只试点养老理财产品在投资范围上均包括非标准化债券类资产且非标上限可以达到49%。由于银行的非标资产挖掘能力本身较强,能够找到具有竞争力的资产,获得更高的收益;同时对非标资产采取摊余成本法估值,也能进一步降低净值波动,对比以公允价格估值的产品,养老理财更具有优势。

第四,养老理财的风险准备金计提比例显著高于其他产品,进一步拓宽了安全边际。在风险准备提取上,按照理财子公司管理办法,银行理财子公司应当按照理财产品管理费收入的10%计提风险准备金,风险准备金余额达到理财产品余额的1%时可以不再提取。为防范风险,四只试点产品都是按照税后管理费的20%计提风险准备金,风险准备金余额达到养老理财产品余额的 5%时可不再提取。

未来发展展望

养老理财是国家大力发展养老第三支柱的重要举措,首批试点4只产品在限定城市发售,试点期结束后有望全面放开,届时规模或迎来爆发式增长。根据中国证券报报道,截至12月6日中午12时,建信理财在深圳地区的募集金额已达20亿元,销售情况火爆 ,客户购买热情高昂,我们预计后续还将继续保持较好的吸引力。第一,养老理财的收益平滑机制以及用摊余成本法估值非标产品的特点满足了风险厌恶类客群对低波动低回撤的要求。第二,养老理财的分红机制和赎回机制可以在保障产品资金稳定性的同时,为客户提供了资金取用的灵活性。第三,养老理财费用相较于个人商业养老保险和养老型目标基金极为低廉,目前整体费率最高不超过0.2%。参考养老FOF基金的发展情况,自其成立以来,季度规模复合增速达38%,发展迅速。同时养老理财有望成为资管新规全面落地后重点发展的理财产品,破除刚兑、全面净值化转型且监管严打摊余成本法的情况下,其他理财产品收益率波动进一步加大,而收益相对平滑的养老理财可以承接部分风险偏好较低的理财资金。

随着养老理财规模的逐渐扩大,债市配置力量将会得到持续增强。养老理财资金主要面向风险厌恶型的群体,追求长期的绝对收益,对安全性和稳健型要求较高,因此4只养老理财产品均以“固收+”策略为主,固定收益类资产配置均在80%以上。随着养老理财产品规模不断扩大,将会带来更多增量资金涌入债市,届时债市的配置力量将会得到显著增强。

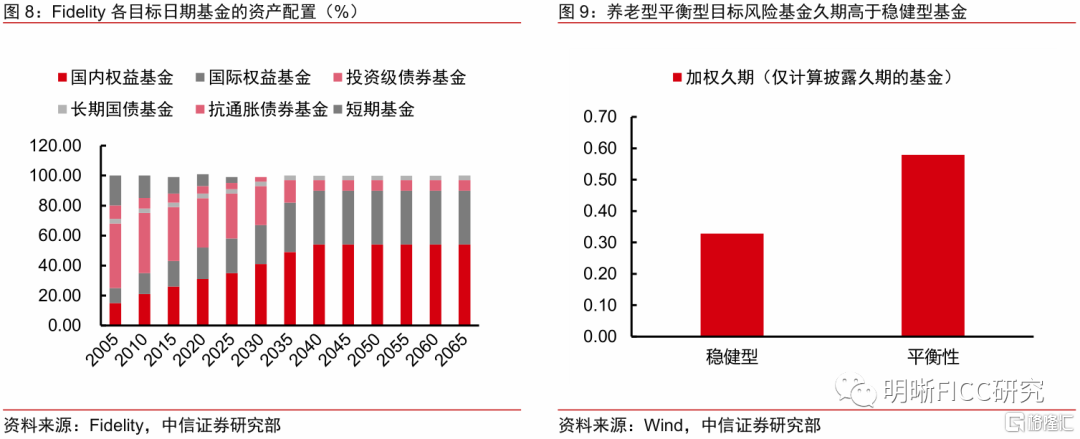

从债券资产配置的结构来看,长久期、高评级的债券将会得到青睐。具体来看,由于平滑收益机制和可以使用摊余成本法计价的非标资产使得产品净值波动大为降低,回撤大幅减小,理财经理能够专注于在长期获得更高收益。同时由于长达5年的总体封闭期,使得其在资产配置上的风险偏好大概率较其他产品有所上升,参考不同目标风险养老FOF 基金,稳健型加权久期仅0.33,平衡性加权久期达0.58,高出近一倍。对比美国目标日期型养老基金,到期日越久,其短期基金配置越少,长期国债基金配置越多,因此预计养老理财产品在固收类资产配置上可能更偏向于久期较长的资产。在债券评级方面,由于养老理财产品追求稳健的绝对收益,因此更偏向于配置安全性更高的高评级债券。

Recommend

-

42

财务机器人可以实现数据和报表处理,但是只有通过人的思考分析,解读出数据背后的信息,才能够转化成为对企业行之有效的决策信息。

-

7

中信明明:跌破90以后,美元指数怎么走? 中信债券明明 3小时前 作者:明明 来源:明晰笔谈核心观点12月17日美元指数跌破90大关,这也创下了2018年4月以来的新低。对...

-

13

中信明明:“限电令”来袭,影响几何? 中信债券明明 1小时前 作者:明明 来源:明晰笔谈核心观点当前限电主要受环保限产、煤炭供应偏紧等供给端因素影响,电力需求并未...

-

12

首页 > 文章详情 中信明明:差异化监管推动系统性风险稳步降低 15小时前 19,621 本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队...

-

10

中信明明:政策纷至沓来,城投何去何从 1小时前 4,235 本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队 去年10月至今天津、云南、辽宁和河南等省城投债净融资...

-

3

首页 > 文章详情 中信明明:一级市场温和扩张,供给压力渐近 5小时前 19,456 本文来自格隆汇专栏:中信债券明明,作者:明明、丘远航

-

6

新技术赋能数智财会,用友YonBIP财务云激活企业创新能力 - IT业界_CIO时代网 - CIO时代—新技术、新商业、新管理新技术赋能数智财会,用友YonBIP财务云激活企业创新能力 2021-07-13 11:22:58 来源: 摘要:...

-

7

首页 > 文章详情 中信明明:疫情扰动就业修复,Taper宣布或待年底 昨天 07:28 9,056 本文来自格隆汇专栏:中信债券明明,作者:明明债券研究...

-

7

中信明明:中美货币政策真的分道扬镳了吗? 11小时前 5,251 本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队 随着宽信用政策可能逐渐见效以及资管新规过渡期...

-

3

简学财会完成千万级战略融资,将推出“简学财会奖学金” 作者:LAN 发布时间: 2022-09-15 13:06

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK