兴证策略:风格重回成长主线

source link: https://www.gelonghui.com/p/493807

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

兴证策略:风格重回成长主线

昨天 02:45

6,651本文来自:尧望后势,作者:张启尧、陈恭懿

上市企业三季报靓眼,叠加流动性充裕,催化美股继续走高,带动海外股市表现较好

核心观点

市场表现和风格

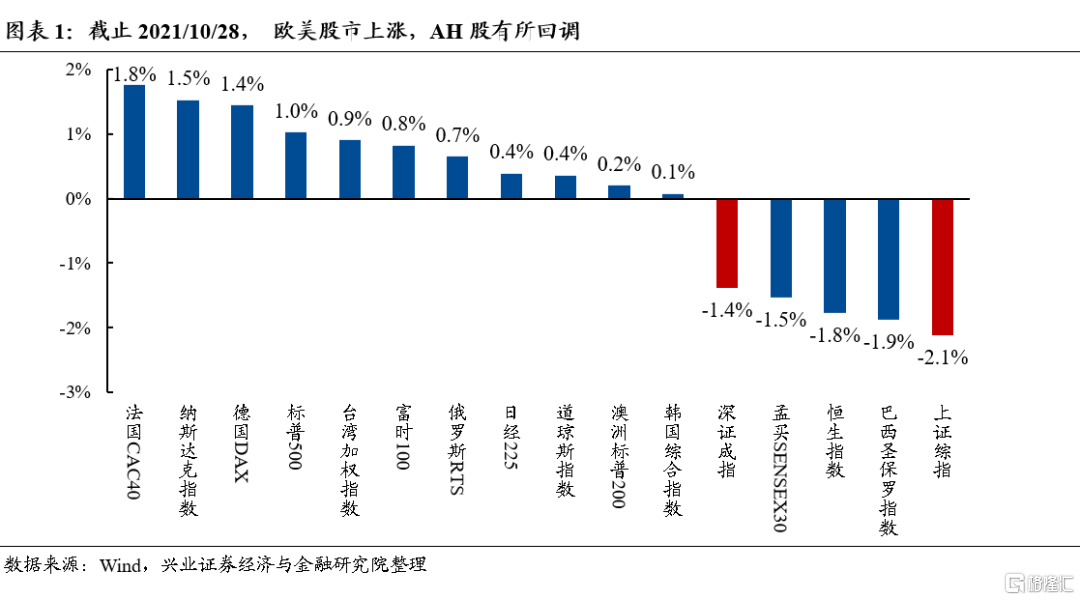

——全球主要股市:欧美股市上涨,AH股有所回调。过去5个交易日(2021/10/22-2021/10/28,下文的本周均为该区间)发达市场股市普遍表现较好其中,法国CAC40指数领涨,纳指上涨1.5%,标普500上涨1.0%,日经2225和道指上涨0.4%。本周AH股跌幅较大,上证综指和深证成指下跌2.1%、1.4%,港股恒生指数下跌1.8%。

——受税期和政府发债扰动,市场资金压力趋紧,叠加周期股拖累,本周A股宽基指数有所下跌。一方面,近期属于企业缴税的时间节点,且10月21日至31日将发行1400亿元国债和6526亿元地方政府债券,两方面因素使市场资金面压力较大,22日以来,R007和DR007本周分别上行43、34bp。第二,美国联邦通信委员会)投票决定撤销中国电信美洲公司在美经营牌照,此外,美国国务卿布林肯呼吁其他国家与美国一道推动台湾在联合国发挥更大作用,中美关系略有恶化压制市场风险偏好。第三,本周中央继续加码对大宗商品的调控,发改委连续发文称将打压煤炭价格,动力煤期货价格本周下跌超%,市场对周期股后续行情呈悲观态度,本周显著回调,进而拖累大盘表现。

——上市企业三季报靓眼,叠加流动性充裕,催化美股继续走高,带动海外股市表现较好。尽管美国三季度实际GDP年化季环比较前值和市场预期明显降低,但经济增速放缓并未影响美股屡创新高。一方面,本周美股龙头企业财报数据提振市场信心,例如,受云计算业务的强劲表现推动,微软季度销售和利润增长。谷歌母公司Alphabet季度营收高于分析师预估。另一方面,本周美国流动性较为充裕,10年期美债收益率从21号的1.68%降至27日的1.54%。

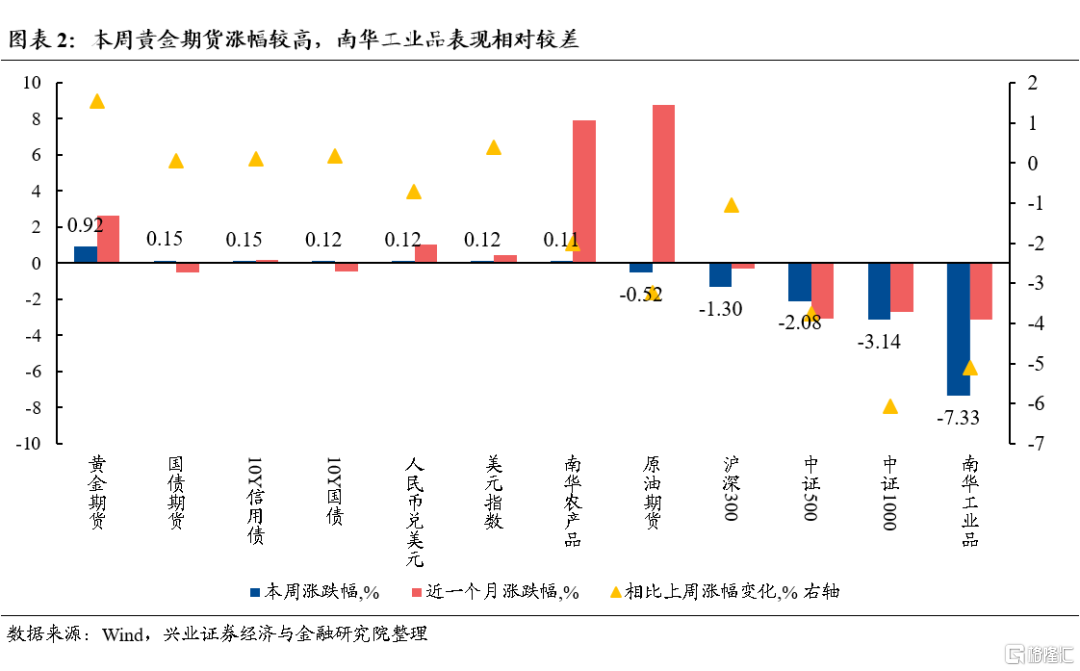

——大类资产:黄金期货价格持续走强,南华工业品表现较差。海外“滞胀”特征日益加剧,美国三季度GDP增速边际放缓,核心PCE环比上升4.5%,同比升3.6%,此外,前美联储主席格林斯潘认为,美国将出现远高于美联储2%目标的持续性通胀,“滞胀”背景下,资金涌入相对保值的黄金,推升黄金价格走高。与此同时,本周政府频繁发声以限制基金大宗商品价格上涨,动力煤、螺纹钢等资源品价格走弱,拖累南华工业品表现较差。

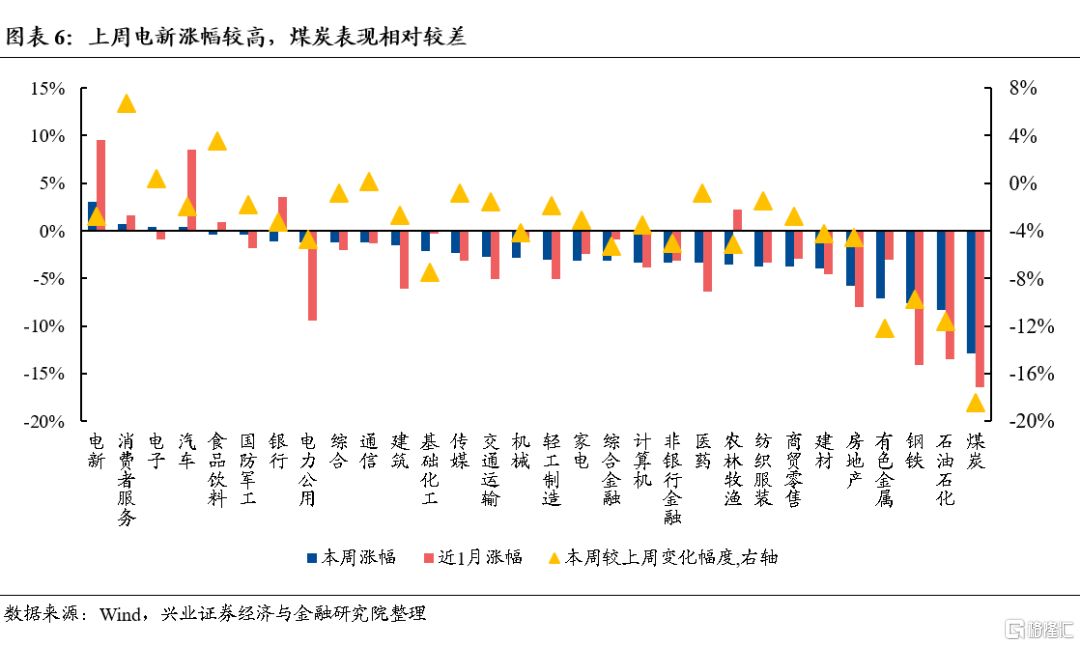

——A股行业表现:电新行业一枝独秀,周期股回调显著。本周政府密切范文支持新能源产业发展,10月26日,国务院发布《2030年前碳达峰行动方案》,其中提出拟到2030年非化石能源消费比重达到25%左右,到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右,此外,美股特斯拉的高景气和优异市场表现对A股新能源形成共振,两重因素推升电新行业涨幅达3%。近一周内国家发改委连发14文,全力推进煤炭产能释放,严厉查处资本恶意炒作,引导煤炭价格回归合理水平,趋严的政策调控下,周期股大幅回调。

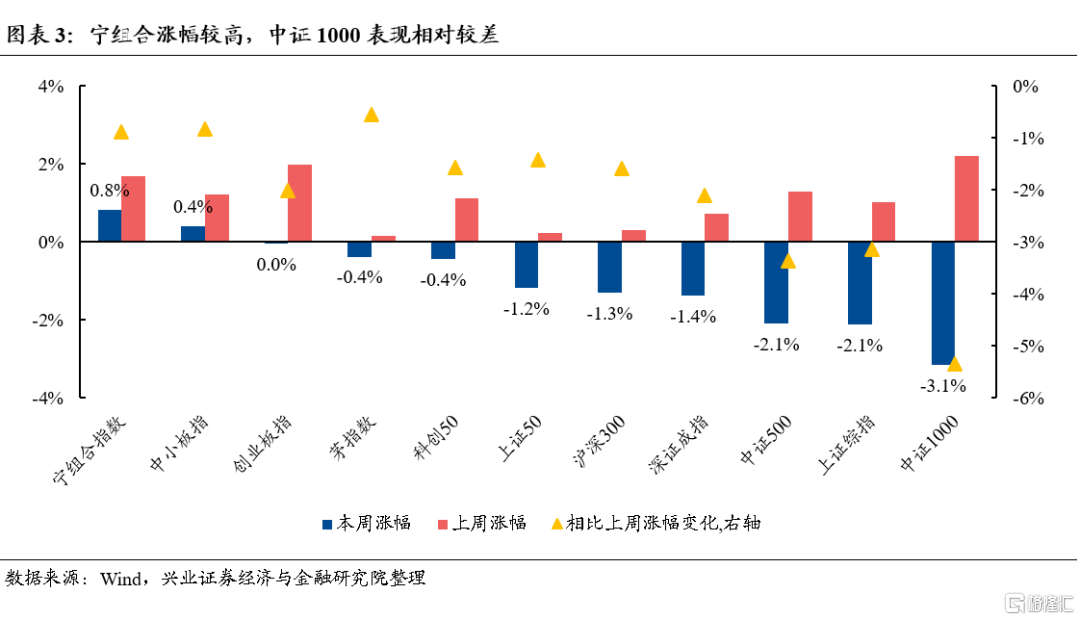

——主要指数表现:上证50跌1.2%,中证1000跌3.1%,创业板指基本保持平稳 ,宁组合涨0.8%,茅指数跌0.4%,中证500跌2.1%,中小板指涨0.4%,科创50跌0.4%,上证综指和深证成指跌2.1%、1.4%。

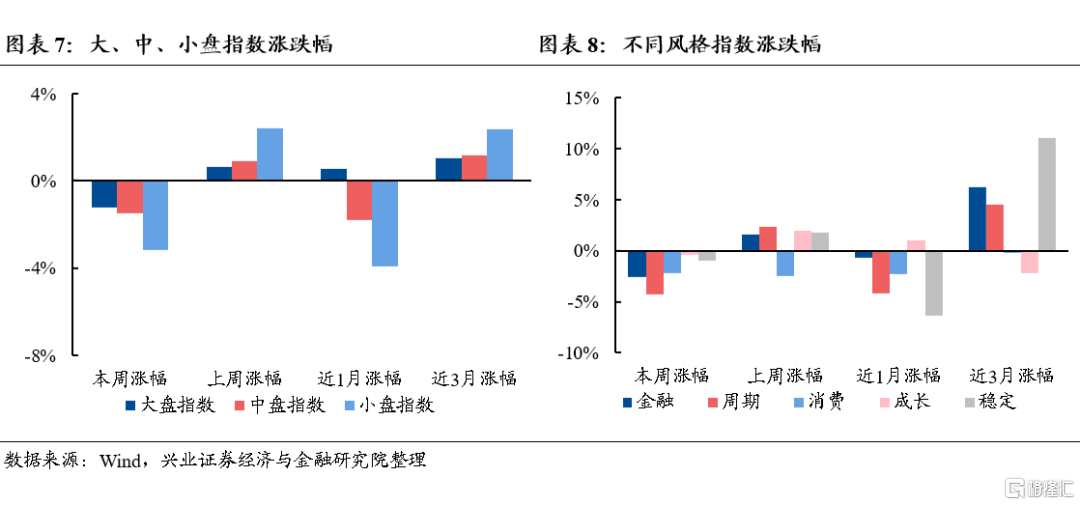

——市场风格:市值角度,大盘指数下跌1.2%,中盘指数下跌1.5%,小盘指数下跌3.2%;板块角度,成长风格(-0.4%)表现较好,周期风格(-4.3%)表现较差。

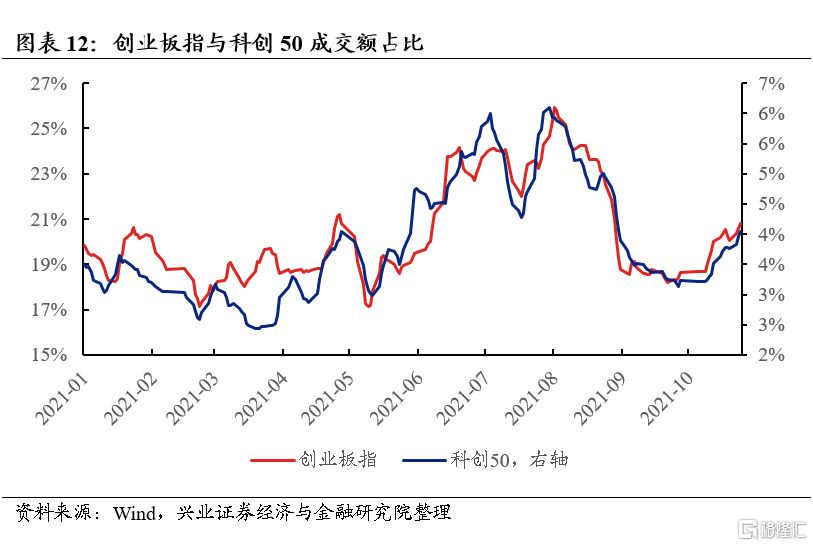

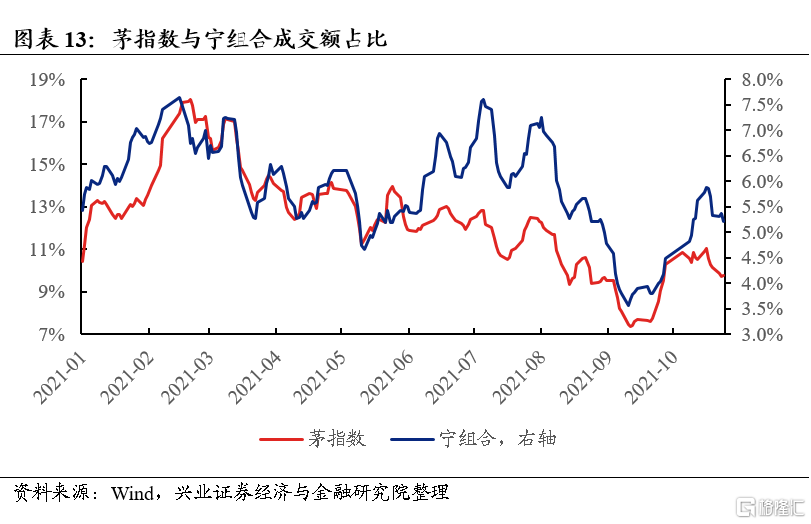

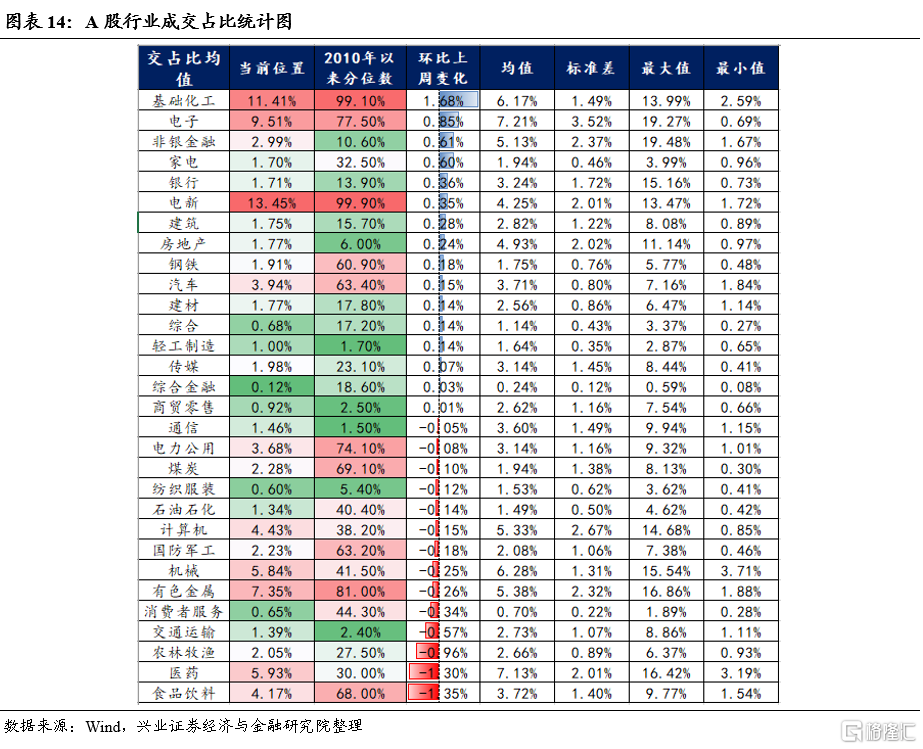

——交易拥挤度:中证1000、创业板指、科创50和深证成指交易拥挤度上行,上证指数、中证500、中证800、沪深300、茅指数和宁组合成交热度有所下行。基础化工和电子行业交易热度上行1.68%、0.85%,医药和食品饮料成交占比下滑

A股估值特征

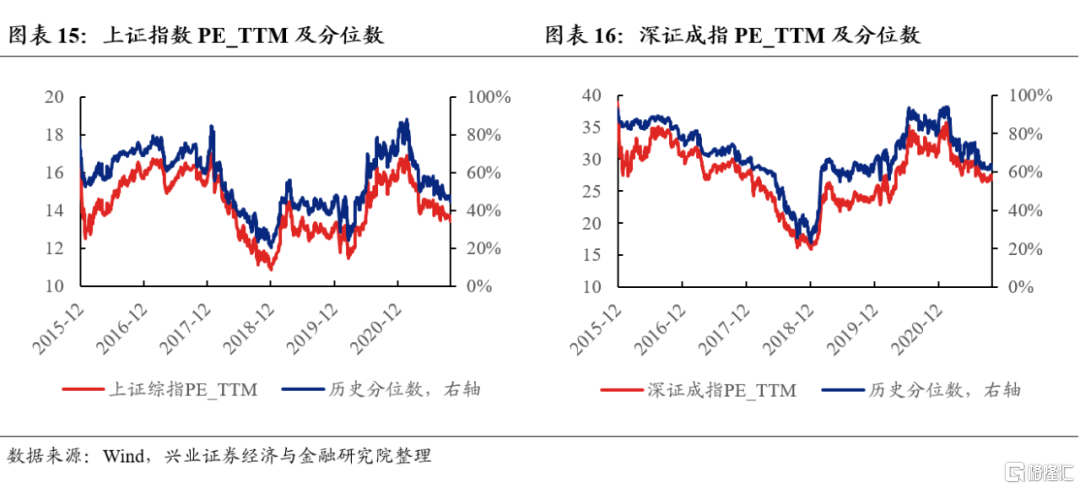

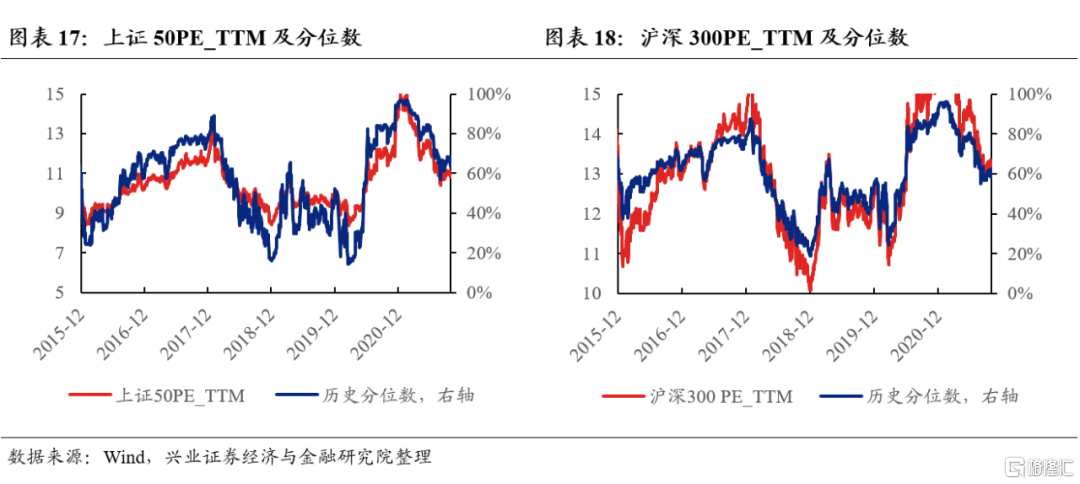

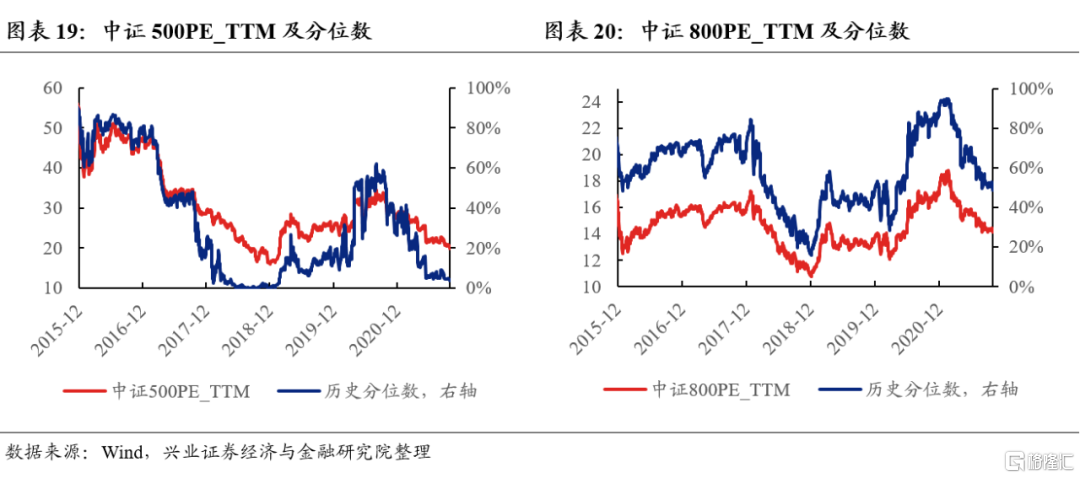

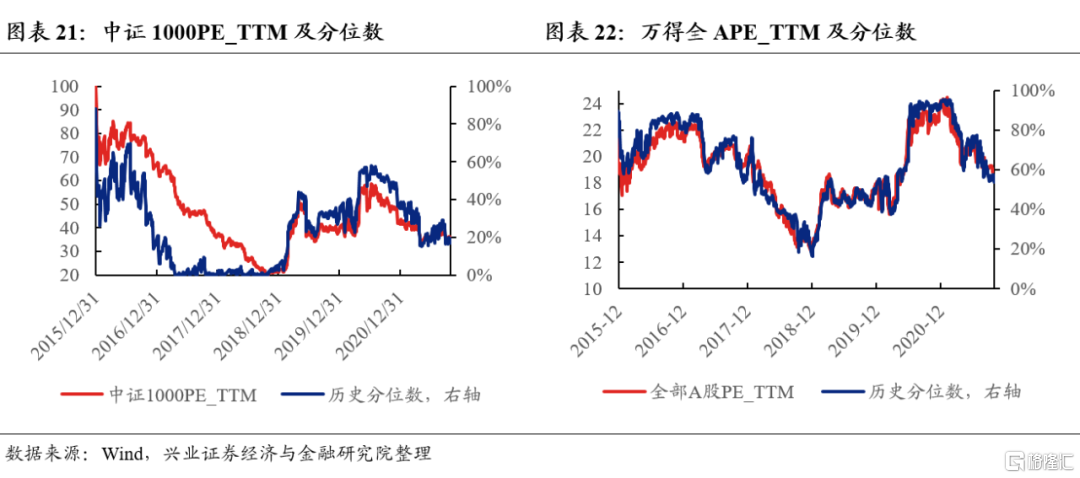

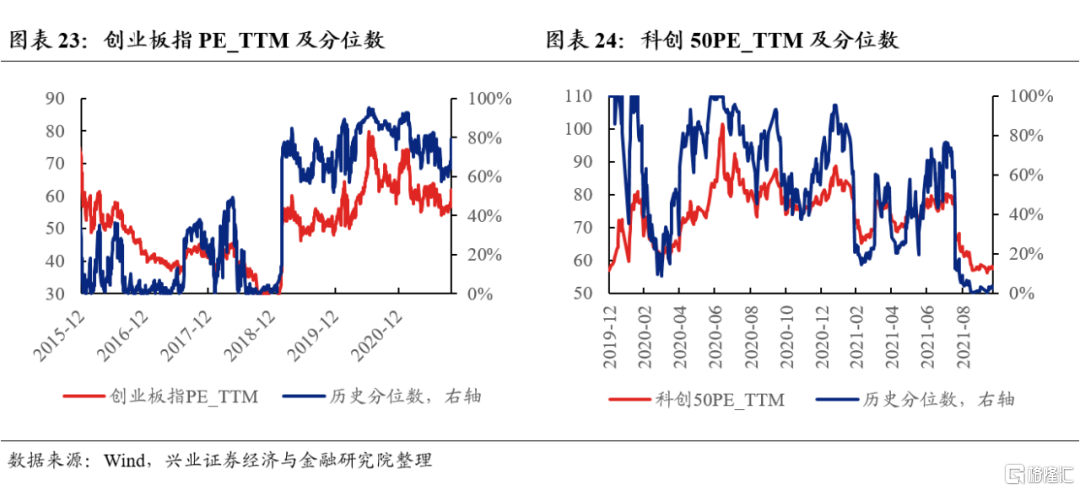

——指数估值:上证综指(13.4倍、历史分位44.8%) 、深证成指(26.8倍、历史分位61.6%)、上证50(10.8倍、历史分位63.6%)、沪深300 (13.1倍、历史分位57.8%)、中证500 (19.8倍、历史分位3.7%)、中证800 (14.1倍、历史分位48.8%)、中证1000 (35.1倍、历史分位16.7%)、全部A股 (18.8倍、历史分位53.8%)、创业板指(61.9倍、历史分位79.2%)、科创50 (56.6倍、历史分位0.2%)。

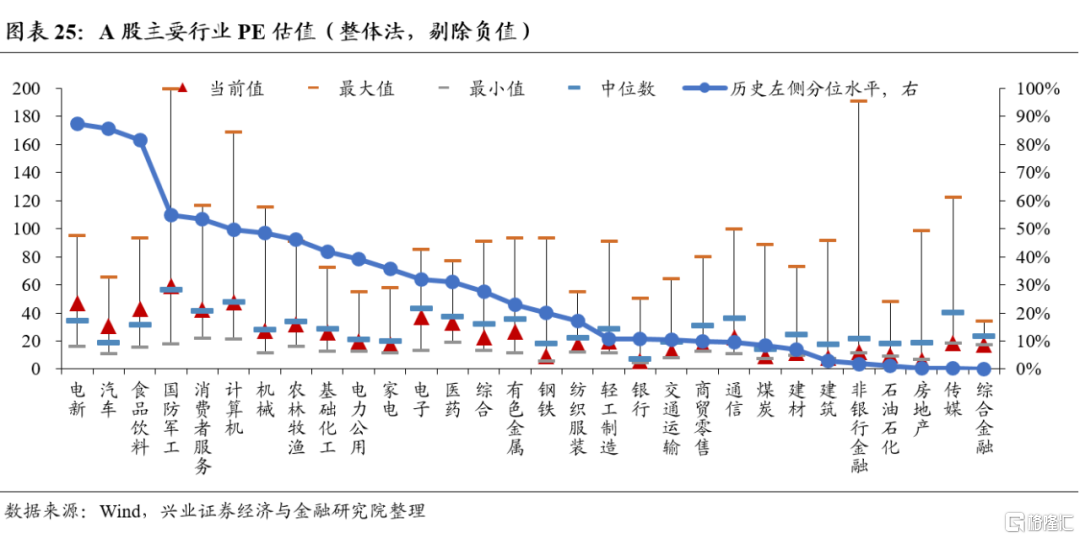

——行业估值:本周PE估值前三的行业分别为:国防军工(59.3),计算机(47.7),电新(47.1);本周PE估值后三的行业分别为:银行(5.6),房地产(6.6),建筑(8.0);本周PE分位数前三的行业分别为:电新(87.3%),汽车(85.6%),食品饮料(81.6%);本周PE分位数后三的行业分别为:综合金融(0.0%),传媒(0.2%),房地产(0.4%)。

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

1、市场表现和风格

1.1. 全球主要股市:欧美股市上涨,AH股有所回调

欧美股市上涨,AH股有所回调。过去5个交易日(2021/10/22-2021/10/28,下文的本周均为该区间)发达市场股市普遍表现较好其中,法国CAC40指数领涨,纳指上涨1.5%,标普500上涨1.0%,日经2225和道指上涨0.4%。本周AH股跌幅较大,上证综指和深证成指下跌2.1%、1.4%,港股恒生指数下跌1.8%。

受税期和政府发债扰动,市场资金压力趋紧,叠加周期股拖累,本周A股宽基指数有所下跌。一方面,近期属于企业缴税的时间节点,且10月21日至31日将发行1400亿元国债和6526亿元地方政府债券,两方面因素使市场资金面压力较大,22日以来,R007和DR007分别上行43、34bp。第二,美国联邦通信委员会投票决定撤销中国电信美洲公司在美经营牌照,此外,美国国务卿布林肯呼吁其他国家与美国一道推动台湾在联合国发挥更大作用,中美关系略有恶化压制市场风险偏好。第三,本周中央继续加码对大宗商品的调控,发改委连续发文称将打压煤炭价格,动力煤期货价格持续下跌,市场对周期股后续行情呈悲观态度,导致周期股显著回调,进而拖累大盘表现。

上市企业三季报靓眼,叠加美债收益率回落,催化美股继续走高,带动海外股市表现较好。尽管美国三季度实际GDP年化季环比较前值和市场预期明显降低,但美股仍屡创新高。一方面,本周美股龙头企业财报数据提振市场信心,据彭博社报道,受云计算业务的强劲表现推动,微软季度销售和利润增长。谷歌母公司Alphabet季度营收高于分析师预估。另一方面,本周美国流动性较为充裕,10年期美债收益率从21号的1.68%降至27日的1.54%。

1.2. 大类资产:黄金期货领涨,南华工业品持续走弱

黄金期货价格持续走强,南华工业品表现较差。海外“滞胀”特征日益加剧,美国三季度GDP增速边际放缓,核心PCE环比上升4.5%,同比升3.6%,此外,前美联储主席格林斯潘认为,美国将出现远高于美联储2%目标的持续性通胀,“滞胀”背景下,资金涌入相对保值的黄金,推升黄金价格走高。与此同时,本周政府频繁发声以限制大宗商品价格上涨,动力煤、螺纹钢等资源品价格走弱,拖累南华工业品表现较差。

1.3. 中国权益市场:日均成交额有所回升,宁组合领涨

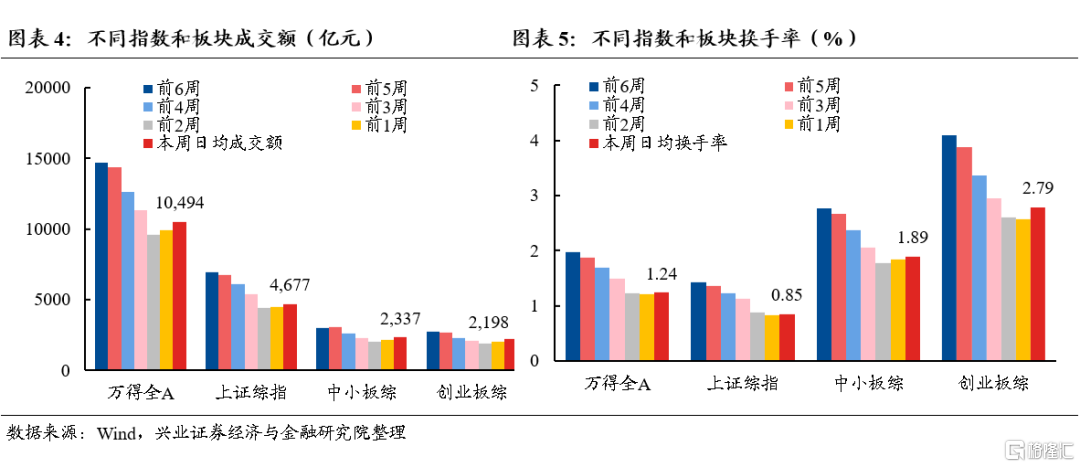

本周A股普遍下跌,宁组合表现较好,成交量有所回升。涨跌幅方面,本周表现较好的是宁组合 (0.8%),表现较差的是中证1000(-3.1%);近一个月表现较好的是宁组合(2.6%),表现较差的是中证500 (-3.5%)。成交方面,本周A股日均成交额达10494亿元,日均换手率达1.24%,较上周的1.19%上升, 本周创业板日成交额达2198亿元,日换手率达2.79%,较上周的2.55%上升。

1.4. A股行业表现:电新一枝独秀,周期股回调显著

电新行业一枝独秀,周期股回调显著。本周政府密切范文支持新能源产业发展,10月26日,国务院发布《2030年前碳达峰行动方案》,其中提出拟到2030年非化石能源消费比重达到25%左右,到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右;此外,美股特斯拉的高景气和优异市场表现对A股新能源形成共振,两重因素推升电新行业涨幅达3%。近一周内国家发改委连发14文,全力推进煤炭产能释放,严厉查处资本恶意炒作,引导煤炭价格回归合理水平,趋严的政策调控下,周期股大幅回调,其中,煤炭板块跌幅近13%。

1.5. A股市场风格:成长风格本周相对抗跌

市值角度,本周,大盘指数下跌1.21%,中盘指数下跌1.50%,小盘指数下跌3.19%;

板块角度,本周,成长风格(-0.38%)表现较好,周期风格(-4.26%)表现较差;

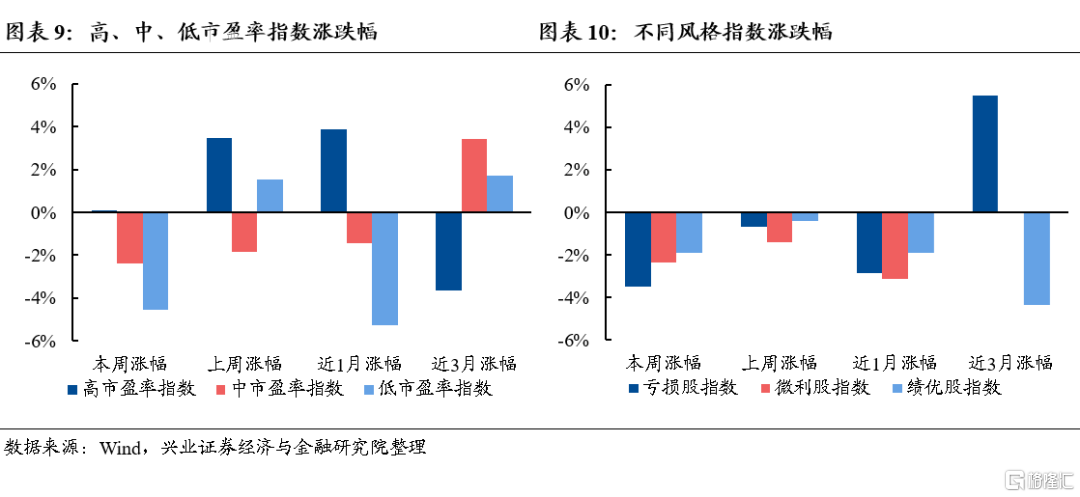

市盈率角度,本周,高市盈率指数上涨0.08%,中市盈率指数下跌2.38%,低市盈率指数下跌4.56%;

业绩角度,本周,绩优股(-1.91%)表现相对较好,亏损股(-3.47%)表现较差。

2、A股交易特征

2.1. 主要指数交易拥挤度:中证1000成交热度高涨

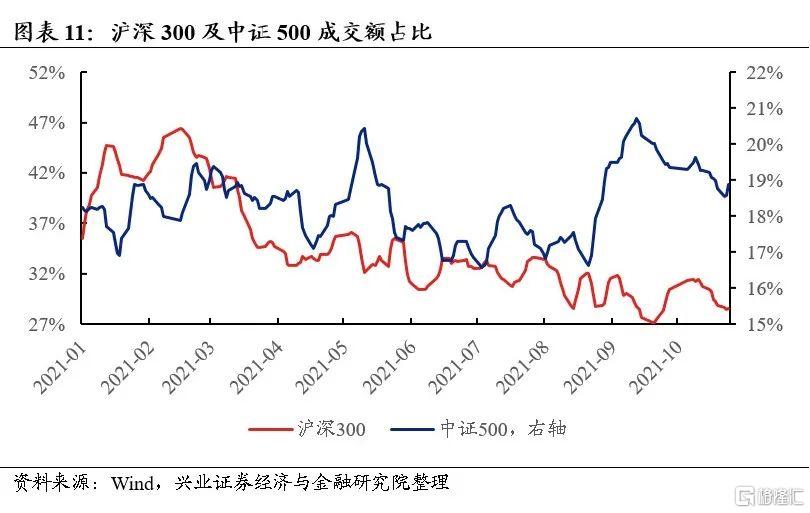

本周,中证1000、创业板指、科创50和深证成指交易拥挤度上行,上证指数、中证500、中证800、沪深300、茅指数和宁组合成交热度有所下行。具体来看,截止2021/10/28,沪深300成交额占全部A股成交额的比重(MA5,下同)为28.53%,处于24.8%的历史分位,环比上周下降0.93%;中证500成交额占比为18.88%,处于33.0%的历史分位,环比上周下降0.17%;创业板指成交额占全部A股的比重为20.79%,处于88.8 %的历史分位,环比上周上涨0.28%;科创50成交额占全部A股的比重为4.05%,处于82.1 %的历史分位,环比上周上涨0.26 %;茅指数成交额占比为9.74%,处于93.0%的历史分位,环比上周下降0.8 %;宁组合成交额占比为5.21%,处于93.8%的历史分位,环比上周下降0.65%。

2.2. A股行业交易拥挤度:基础化工、电子热度上行

基础化工和电子行业交易热度上行1.68%、0.85%,医药和食品饮料成交占比下滑1.30%、1.35%。具体来看,截止2021/10/28,交易拥挤度前三的行业分别为电新(13.45%)、基础化工(11.41%)、电子(9.51%);交易拥挤度后三的行业分别为:消费者服务(0.65%)、纺织服装(0.60%)、综合金融(0.12%);交易拥挤度分位数前三的行业分别为:电新(99.90%)、基础化工(99.10%)、有色金属(81.00%);交易拥挤度分位数后三的行业分别为:交通运输(2.40%)、轻工制造(1.70%)、通信(1.50%)。

3、A股估值特征

3.1. A股主要指数估值

本周,创业板PE估值增长9.17%至61.86倍,中证500的PE估值降幅较大。

A股主要指数PE估值为:上证综指(13.4倍、历史分位44.8%) 、深证成指(26.8倍、历史分位61.6%)、上证50(10.8倍、历史分位63.6%)、沪深300 (13.1倍、历史分位57.8%)、中证500 (19.8倍、历史分位3.7%)、中证800 (14.1倍、历史分位48.8%)、中证1000 (35.1倍、历史分位16.7%)、全部A股 (18.8倍、历史分位53.8%)、创业板指(61.9倍、历史分位79.2%)、科创50 (56.6倍、历史分位0.2%)。

3.2. A股行业估值

本周,汽车行业PE估值增长3.48%至30.62倍,煤炭行业PE降低近20%。

本周PE估值前三的行业分别为:国防军工(59.3),计算机(47.7),电新(47.1)

本周PE估值后三的行业分别为:银行(5.6),房地产(6.6),建筑(8.0)

本周PE分位数前三的行业分别为:电新(87.3%),汽车(85.6%),食品饮料(81.6%)

本周PE分位数后三的行业分别为:综合金融(0.0%),传媒(0.2%),房地产(0.4%)

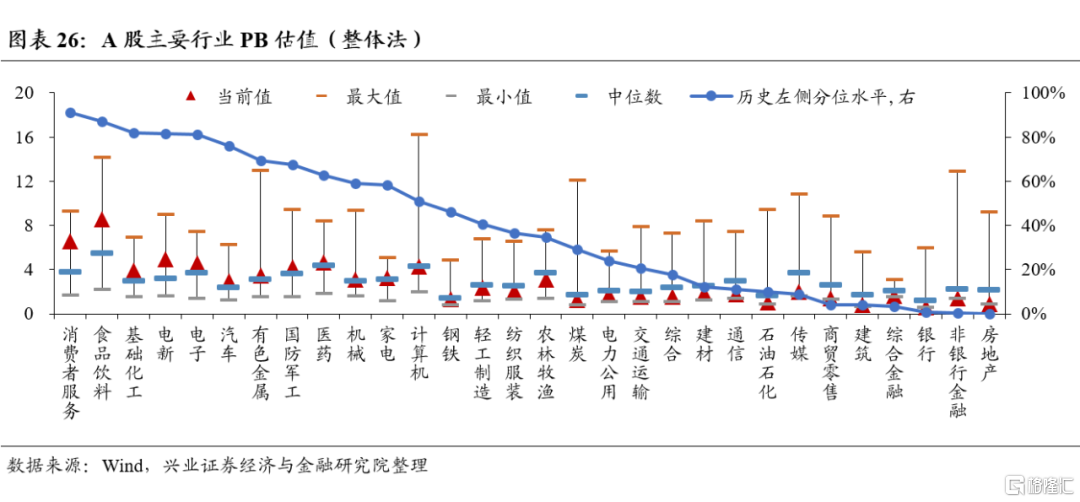

本周,汽车行业PB估值提升幅度较大,涨幅为1.10%,建材行业PB估值下降19.07%至1.85倍。

本周PB估值前三的行业分别为:食品饮料(8.6),消费者服务(6.5),电新(5.0)

本周PB估值后三的行业分别为:银行(0.6),建筑(0.8),房地产(0.9)

本周PB分位数前三的行业分别为:消费者服务(91.1%),食品饮料(87.2%),基础化工(81.9%)

本周PB分位数后三的行业分别为:房地产(0.1%),综合金融(0.4%),银行(0.7%)

风险提示

本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK