招商宏观:从市场调研看“滞胀”形势的演化

source link: https://www.gelonghui.com/p/490627

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

招商宏观:从市场调研看“滞胀”形势的演化

昨天 08:51

4,541本文来自格隆汇专栏:招商宏观谢亚轩,作者: 罗云峰、马瑞超

在经济减速并非因为需求不足、物价全面上涨欠缺预期基础的类“滞胀”形势下,货币政策宜静不宜动。

10月8日,央行更新三季度经济问卷调查报告。相比二季度,宏观经济明显“转冷”,类“滞胀”特征突出;居民消费意愿不强、通胀预期回落;银行贷款需求不旺,但已出现企稳迹象。

核心观点:

宏观经济热度环比下行,预示三季度经济“转冷”。从微观视角来看,国内外需求边际走弱与企业盈利下滑导致企业经营景气度出现回落。展望四季度,市场预期经济形势将环比改善。

居民就业形势趋向严峻,收入预期降至历史低位。在此背景下,居民消费与投资意愿小幅下滑,投资风险偏好略有提升。

通胀预期边际收敛,房价预期保持稳定,物价全面上涨短期缺乏基础。

银行贷款需求继续走弱,基建与制造业贷款降幅放缓;贷款审批条件收紧趋势放缓,信贷供给约束触底改善。

四季度,货币政策预期较为宽松。

市场启示:

当前形势下,央行面临“维稳”和“治胀”的艰难选择,而此次调查结果从微观层面对下一步政策方向给予启示。

调查显示:当前经济“滞胀”特征明显,但与历史上的“滞胀”又有所不同。“滞”的方面,需求边际走弱与企业盈利下滑导致企业经营景气度出现疫后首次回落。但从绝对值来看,国内需求仍处于历史同期高位,说明市场需求的支撑还在;但企业盈利已快速下滑至疫前水平,说明盈利下滑的负面影响更加明显,而盈利问题显然与上游原材料价格高企有关;“胀”的方面,尽管近期国际油价与国内煤价上涨构成了物价上行压力,但居民通胀预期却出现边际下滑,物价能否全面上涨仍有待观察。

在经济减速并非因为需求不足、物价全面上涨欠缺预期基础的类“滞胀”形势下,货币政策宜静不宜动。如果“滞胀”形势进一步明确并演化,货币政策大概率将以治理通胀为主,建议提防政策转紧带来的市场风险。

以下为正文内容:

一、企业部门:需求边际走弱与企业盈利下滑导致企业经营景气度首次回落

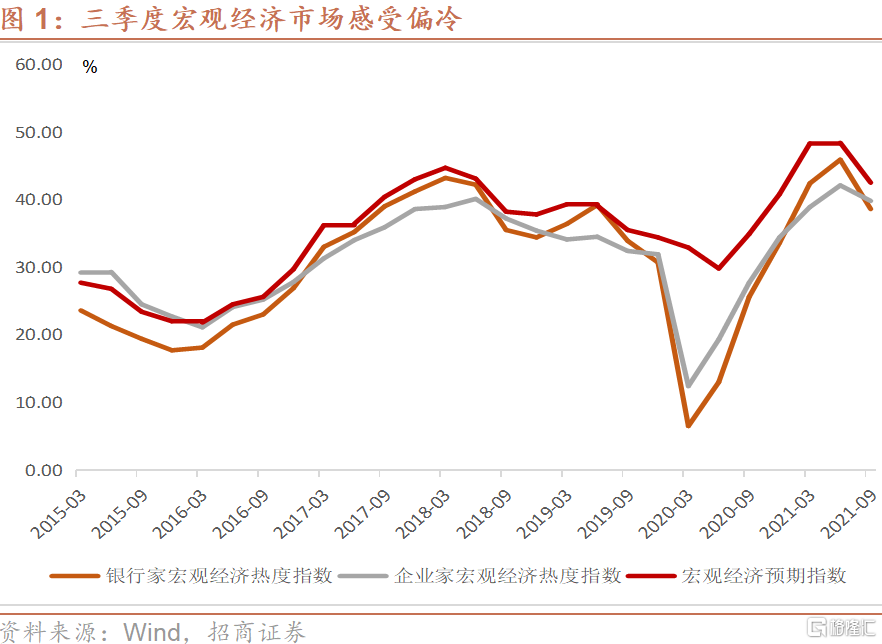

宏观经济转冷,四季度预计改善。三季度,企业家与银行家宏观经济热度指数分别为39.8%、38.6%,较二季度分别下降2.2与7.3个百分点,但仍高于历史同期。调查对象中,23.9%的企业认为三季度宏观经济“偏冷”,占比较二季度提高3.4个百分点;25.5%的银行认为三季度宏观经济“偏冷”,占比较二季度大幅提高11个百分点。展望四季度,宏观经济热度预期指数42.5%,高出三季度经济热度指数3.9个百分点,表明市场预期四季度宏观经济将改善。

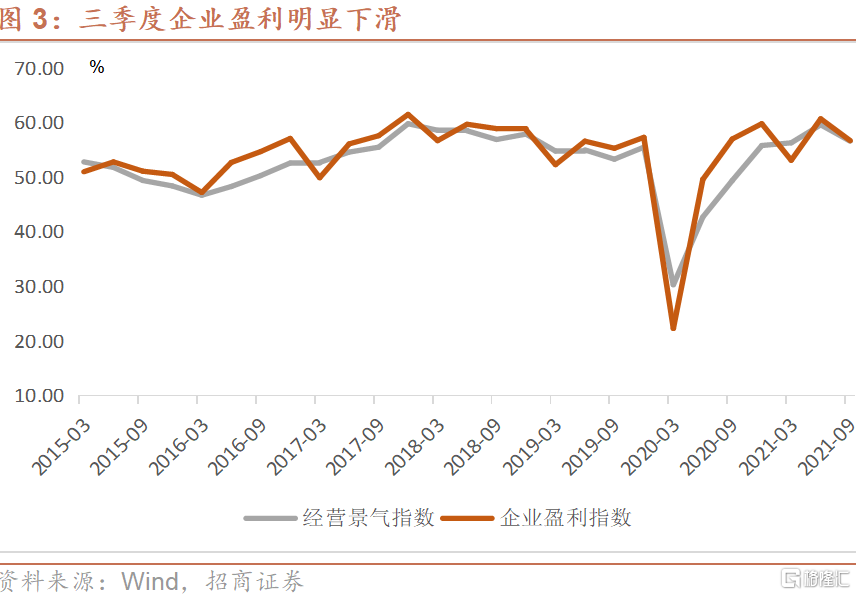

从微观视角来看,受需求边际走弱与企业盈利下滑等因素影响,企业经营景气度出现回落。三季度,企业经营景气指数56.6%(前值59.6%),降至十年中枢水平。其中,13.1%的企业认为当前经营景气度“较差”,占比较二季度提高3个百分点。从问卷结果来看,企业经营景气度环比回落主要受以下两方面因素影响:

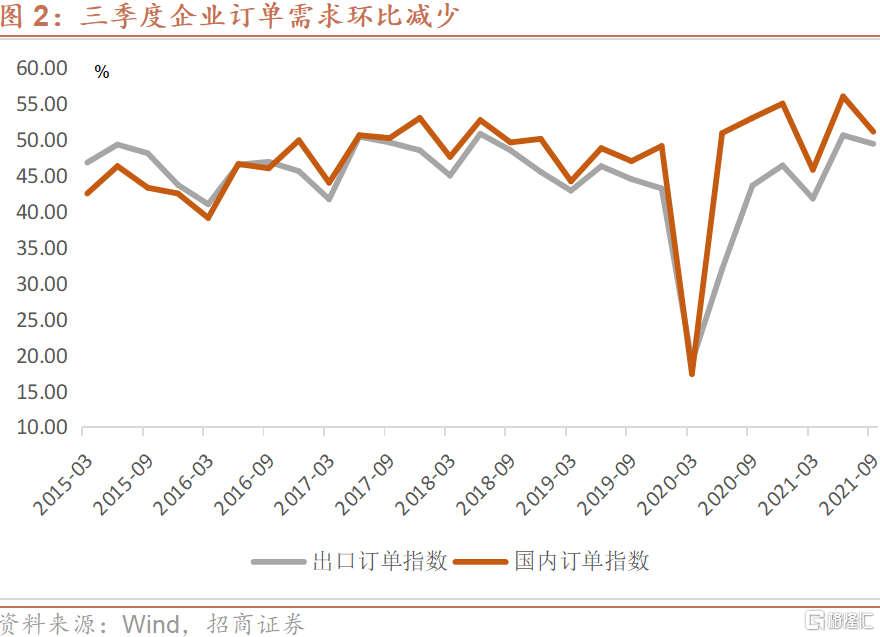

从产品需求来看,出口订单指数与国内订单指数环比回落。三季度,企业出口订单指数49.4%(前值50.6%),国内订单指数51.1%(前值56%),内、外需求均环比转弱。结合历史同期水平,三季度出口订单指数与国内订单指数虽仍处于高位,但增幅走势出现差异:相比2019年,出口订单指数增幅较二季度提高0.6个百分点,反映出外需对总需求仍具有较强的支撑作用,但国内订单指数增幅却较二季度大幅回落超3个百分点,反映内需不旺的负面影响。这与社零、出口等宏观数据方向一致。

从经营情况来看,企业盈利明显下滑。三季度,企业原材料购进价格感受指数72%(前值77.6%),产品销售价格感受指数58.2%(前值62.1%),企业生产成本与销售收入均出现回落。企业盈利指数56.7%,较上季大幅下降4个百分点,显著低于2017年(57.6%)、2018年(58.9%)与2020年(57%)同期水平。资金成本方面,三季度企业资金周转指数与销货款回笼指数均环比回落,反映企业资金周转速度边际减缓,资金压力环比提升。

小结:三季度宏观经济“转冷”的微观原因来自需求转弱与盈利下滑两方面:从需求端来看,出口订单与国内订单环比减少表明企业生产的外部需求有所减弱;从盈利端来看,在生产成本高企与资金成本提高的双重压力下,企业盈利出现回落,企业组织生产的内部动力受到制约。

二、家庭部门:通胀预期与消费支出意愿回落,类“滞胀”特征明显

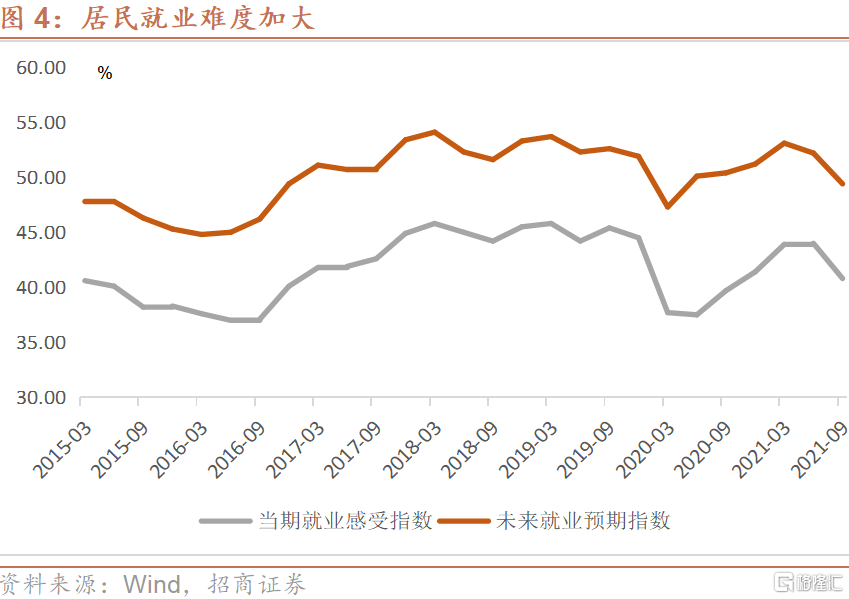

就业形势开始走弱,就业预期降幅扩大。全国50个城市2万名储户问卷显示:三季度,就业感受指数40.8%(前值44%),是2020Q2以来的首次回落。调查对象中,37.9%的居民反映当前就业形势严峻或看不准,占比较二季度升高了3.1个百分点,反映出三季度就业形势转向疲弱。就业预期指数49.4%(前值52.2%),连续第二个季度下滑,降幅较前值明显扩大。

在就业形势走弱的背景下,居民收入与支出意愿开始下滑:

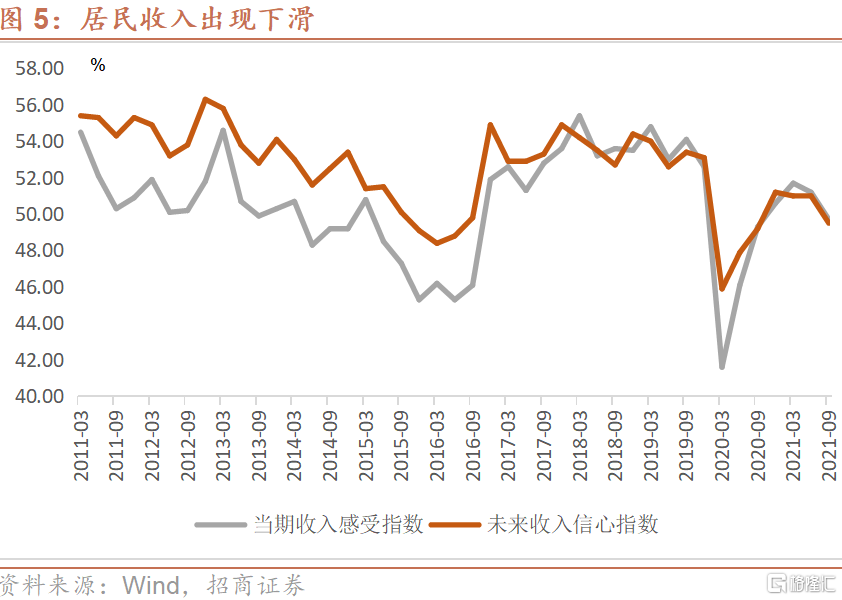

收入方面,居民当期收入环比减少,收入预期趋向历史低位。三季度,居民当期收入感受指数49.7%(前值51.2%),14.4%的居民认为收入减少,较上季提高1.9个百分点。反映收入预期的居民未来收入信心指数49.5%(前值51%),降至十年来较低水平。

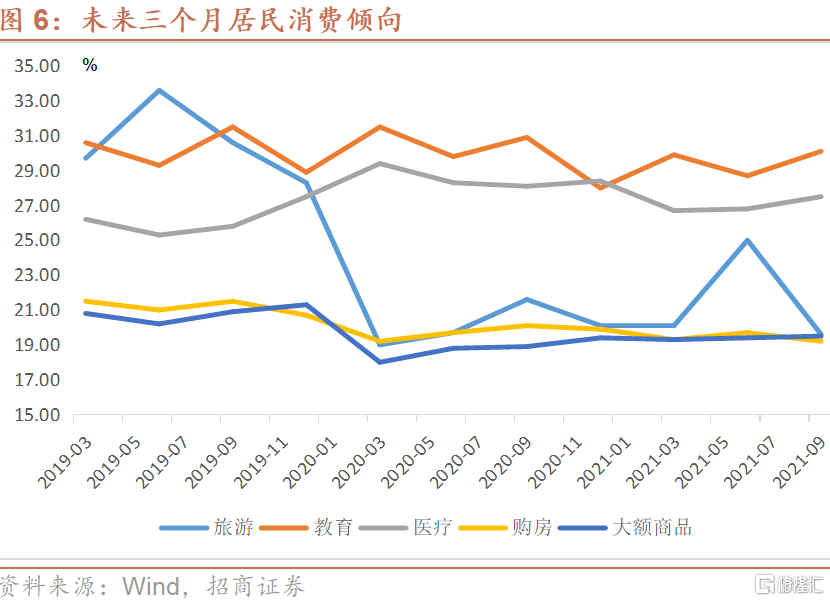

支出方面,居民消费与投资意愿小幅下滑,投资风险偏好有所提升。消费端,三季度倾向于增加消费的居民占比24.1%(前值25.1%),明显低于2019年同期水平。从结构来看,计划四季度增加教育、医疗保健与文化娱乐支出的居民占比环比增多,而计划增加购置房产与大额商品支出的居民占比仍较为疲弱(其中,购房支出居民占比环比下降0.5个百分点)。此外,受九月福建等地疫情反弹等因素影响,计划增加旅游支出的居民占比较前值大幅减少5.4个百分点,这与国庆假期国内出游人数仅恢复至疫前的70%、旅游消费恢复至疫前的60%情况吻合。

投资端,倾向于增加投资的居民占比25.1%(前值25.5%),降至十年来低位水平。居民投资风险偏好略有提升,计划投资股票与基金信托产品的居民占比分别升高1个与0.2个百分点,其中计划增加证券投资的居民占比回升至2018年下半年水平。

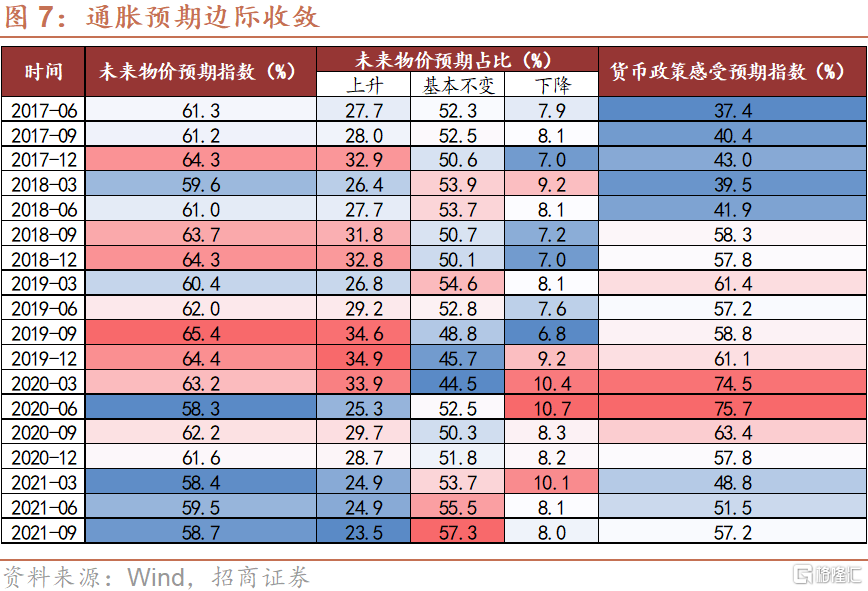

物价上涨预期边际收敛,资产价格预期稳定。三季度,居民物价预期指数58.7%(前值59.5%),处于历史低位。调查对象中,23.5%的居民预期四季度物价上涨(前值24.9%),57.3%的居民预期物价保持不变(前值55.5%)。由此可见,居民对物价稳定仍持有较强信心。资产价格方面,三季度看涨房价的居民占比明显减少,预期房价基本不变的居民占比与上季基本持平。调查对象中,19.9%的居民认为四季度房价将会上涨,较前值大幅下降5.6个百分点;55.8%的居民认为四季度房价基本不变。

小结:近期国际油价与国内煤价的上涨,使得市场担心通胀袭来。但从居民调查可见,当前通胀预期尚未形成,物价上涨仍停留在上游部门,物价全面上涨短期内仍欠缺共识基础,央行面临的通胀压力尚且可控。另一方面,由于就业预期与收入预期均处于历史低位,居民消费支出较为疲弱,宏观经济类“滞胀”特征愈发明显。

三、银行部门:贷款需求总体偏弱,但基建与制造业贷款需求下滑趋势放缓

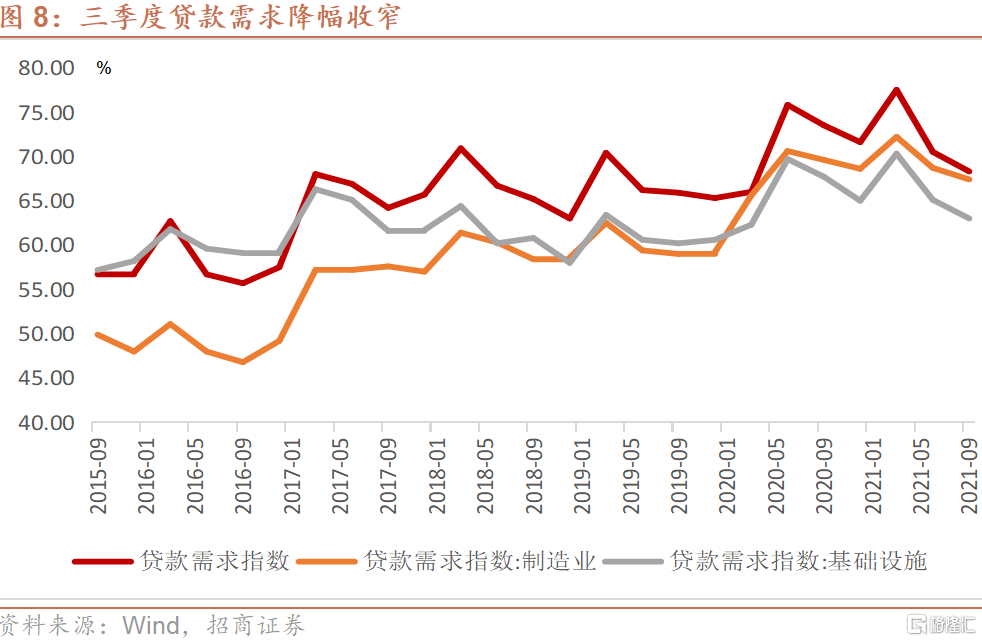

银行贷款需求继续走弱,基建与制造业贷款需求降幅放缓。三季度,银行贷款总体需求指数68.3%(前值70.5%),基本回到疫前水平。从信贷结构来看,房地产与基建行业的贷款需求降幅领先,其中基建贷款需求指数降幅环比收窄3个百分点,出现边际改善迹象;制造业与批发零售业贷款需求也在萎缩,但降幅较二季度明显减缓。

银行贷款审批条件收紧趋势放缓,信贷供给约束触底改善。三季度,银行贷款审批指数49.7%(前值49.8%),反映出银行贷款审批条件持续收紧的趋势开始缓解。去年二季度以来,银行贷款审批指数连续下降,反映出监管“紧信用”的政策导向。三季度,在央行和银保监会召开金融机构货币信贷形势分析座谈会,要求“加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长的稳定性”的引导下,银行贷款审批条件的紧缩态势得以放缓。目前,银行贷款审批条件指数与2018年四季度大致相当。

四季度货币政策预期较为宽松。银行家问卷调查显示:三季度,货币政策感受指数54.3%(前值52.9%),反映银行间流动性边际宽松。其中,83%的银行表示三季度货币政策“适中”,13%的银行感受三季度货币政策较为“宽松”(较前值提升1.4个百分点)。银行对四季度货币政策的宽松预期较为强烈,货币政策预期指数57.2%,高出三季度近3个百分点。

小结:当前导致银行贷款收缩的原因主要为需求端的萎缩。从问卷结果来看,房地产贷款需求疲弱是拖累信贷增长的主要因素,而基建、制造业、零售等行业的贷款需求已出现下降放缓迹象(其中基建贷款需求已接近疫情之前中枢水平),反映出信贷进一步下行的空间有限。四季度,在央行加强信贷政策引导的作用下,银行贷款可望迎来企稳信号。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK