汉弘集团再度冲击上市,曾因知识产权引纠纷,外销收入占比较高

source link: https://www.gelonghui.com/p/490651

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

汉弘集团再度冲击上市,曾因知识产权引纠纷,外销收入占比较高

原创 昨天 10:37

7,544聚焦工业数字印刷综合解决方案

近日,根据深圳证监局信息显示,曾被暂缓审议后主动撤回科创板上市申请的深圳汉弘数字印刷集团股份有限公司(以下简称“汉弘集团”)再度冲击上市,重新开始上市辅导备案,辅导机构由原本的民生证券变更为中金公司。

图片来源:深圳证监局官网

回顾上市进程,2020年4月,汉弘集团曾在上交所科创板申请上市并获得受理,但在同年8月的上市委会议上被“暂缓审议”,最后在2020年11月,汉弘集团撤回了申请。

图片来源:科创板官网

虽然当时的汉弘集团撤回了上市申请,但通过当时的招股书,还是可以了解公司一些经营发展情况。

汉弘集团是一家以数字喷墨打印技术为核心,集研发、生产、销售、售后服务于一体的工业数字印刷综合解决方案提供商,专业为客户提供数字喷墨印刷设备、软件、墨水、配件及专业服务,产品应用涵盖广告、家装、成衣、纺织、包装、书刊、标签、印刷电路板以及 3C 电子等行业。截至当时的招股说明书签署日,公司及子公司拥有 190 项专利(其中发明专利 19 项、实用新型 154 项、外观设计17 项)和 52 项软件著作权。

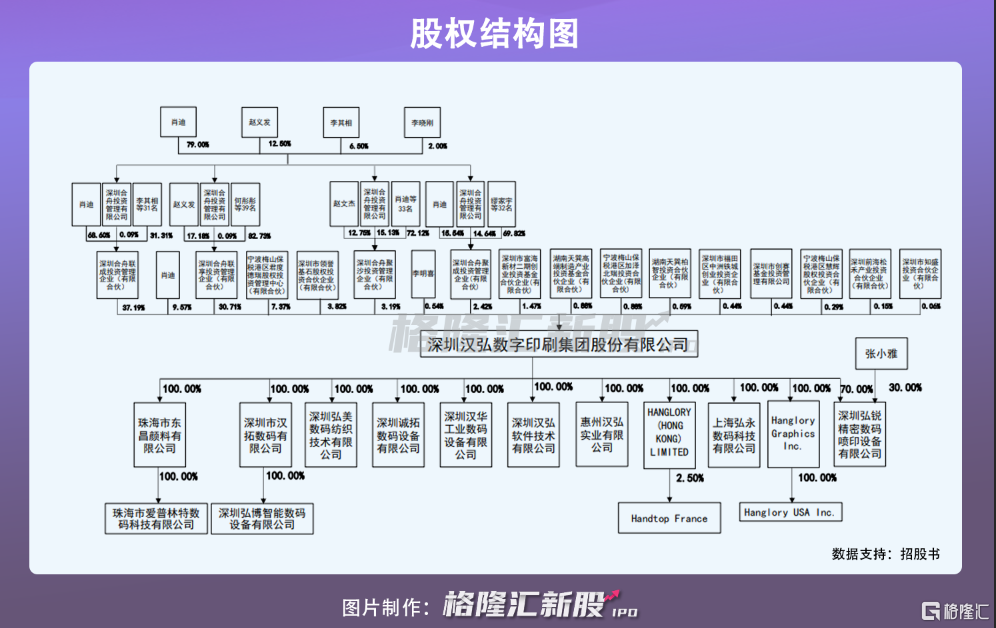

根据当时的招股说明书(上会稿),汉弘集团的实际控制人为肖迪,发行前,肖迪直接持有公司 3,548.05万股,占公司股本的9.57%;通过合舟联成、合舟联享、合舟聚成、合舟聚沙以及合舟投资间接持有 10,675.07 万股,占公司股本的28.78%,即直接和间接持有公司14,223.12万股,合计持股比例为38.35%。

当时IPO募集的资金主要用于投资数码印刷设备研发、生产及供应链基地项目和数码喷墨墨水扩建及研发中心建设项目。

1

收入季节性波动较大

众所周知,近年来,在全球印刷品与包装领域中,喷墨印刷市场规模发展加速,从 2013年的434亿美元增至2018年的696亿美元,预计到2023年将达到1090亿美元。

在国家和地方产业政策的支持下,叠加消费升级对高端、高灵活性喷墨印刷行业的需求进一步提升,智能制造为喷墨印刷行业产业链多角度赋能,大数据的发展助力喷墨印刷行业增量市场扩张,国内喷墨印刷市场也存在一定的发展红利。

根据当时的招股说明书(上会稿),报告期内,2017-2019年汉弘集团分别实现营业收入4.84亿元、6.09亿元、 8.81亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为1.05亿元、1.00亿元、 2.07亿元,此外,报告期内,公司综合毛利率分别为 48.20%、43.57%和 48.13%。

报告期内,数字喷墨印刷设备的销售收入占公司营业收入的比例超过 80%,是公司收入和利润的主要来源。

不过公司收入的季节性波动较大,报告期内,公司第四季度占主营业务收入的比重分别为39.44%、34.40%和 43.25%。与同行业公司相比,公司第四季度收入占比较高,主要原因为:一是与公司的下游行业的季节性相关;二是与公司自身的业务发展有关,即2019年第四季度收入占比较高,主要原因系当期 Single Pass 包装数码印刷机销售收入较高所致。

这意味着,如果公司对市场需求的预计与实际情况存在较大偏差,或公司未能充分协调好采购、生产、销售等各个环节,可能会对公司经营产生不利影响。

另一方面,汉弘集团的外销收入占比较高。报告期内,公司外销的主营业务收入分别为1.91亿元、2.80亿元、 4.85亿元,占公司主营业务收入的比例分别为 41.30%、47.61%、55.65%,其增长速度超过了内销收入。

目前公司的海外销售以美国、意大利、法国、瑞士以及日本、韩国、土耳其、东南亚等国家和地区为主,伴随着全球产业格局的深度调整,国际贸易摩擦不断,已有部分国家通过贸易保护的手段,对中国相关产业的发展造成了客观不利影响。若未来与中国相关的国际贸易摩擦持续发生,叠加新冠疫情在境外若无法受控,可能对公司的出口业务产生消极影响。

此外,报告期各期末,公司的应收账款余额分别为7264.06万元、9674.42万元、2.91亿元,分别占当期营业收入的 14.99%、15.89%和 33.08%。其中,2019年末应收账款余额增幅较大,主要原因系:一是2019年公司营业收入较上年增长44.73%,应收账款相应增长;二是2019年公司 Single Pass 包装数码印刷机销售大幅增长,由于该设备价格较高,且处于市场推广和培育阶段,相应的信用期较长,使得期末公司应收账款余额大幅增加。

而随着公司对下游客户的不断拓展,若下游主要客户出现资金紧张或经营业绩下滑,将影响公司应收账款的回收,进而对公司经营业绩造成不利影响。

2

市场竞争激烈引发诉讼风波?

近年来全球印刷行业正在发生新的变化,对个性化和精加工的印刷品需求持续增长,印刷行业集中度日益提升,市场竞争也越发炽热。

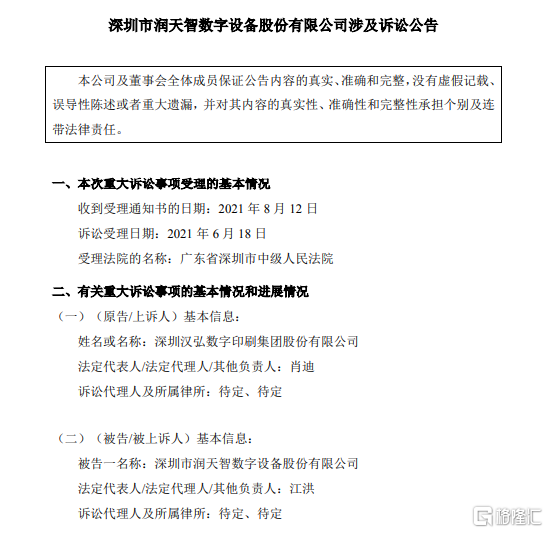

在去年提交IPO申请后,汉弘集团便遭遇了竞争对手的一纸诉讼,包括深圳市润天智数字设备股份有限公司诉赵义发、李晓刚侵犯商业秘密案、润天智诉汉拓数码、汉弘集团侵犯技术秘密案。

关于润天智与汉弘集团的诉讼纷争,主要围绕以下内容:2010年7月初,在第十二届(广州)国际建筑装饰博览会上,润天智发现汉拓数码的产品“弘图HT2512UV数码打印喷绘机”与润天智的产品“PP2512UV”在功能、结构、软件界面各方面几乎完全一致。

对此,在当时的上市稿中,汉弘集团表示,公司报告期内及目前的核心技术、其他技术及主营业务产品与涉案的HT2512UV 产品及相关技术相比,已经发生了重大变化。润天智起诉公司及汉拓数码、赵义发、李晓刚案件涉及的机型不涉及公司报告期内及目前的核心技术、其他技术及主营业务产品,公司及其子公司不存在侵犯第三方权利的情形。

值得注意的是,在汉弘集团重新推进IPO进程之后,公司对润天智提起了诉讼。

汉弘集团认为,在2020年4月递交申请公开发行上市的材料后、在上交所审核期间,润天智连续向上交所提交含有虚假信息或误导性信息的举报信多达十余封,引发各路媒体关注,严重损害了其商业信誉,并对其IPO造成严重负面影响,认为对方的行为构成商业诋毁,因此向法院提起诉讼。目前本次诉讼尚未开庭审理,暂时无法预计其对双方公司产生的影响。

图片来源:官方公告

3

结语

如今,随着数字化的全面渗透,数字印刷也不断升级,目前对汉弘集团来说,坚持自主研发很关键,毕竟工业数字喷墨印刷设备行业属于技术密集型新兴产业,需要企业具备较强的自主创新能力以满足不同应用领域的技术和方案需求。本次汉弘集团再度冲击上市的大幕已经拉开,其经营进展还需要继续观望。

Recommend

-

8

KK集团启动赴港上市,冲击港股“潮流零售第一股” (经理人网11月9日消息)近日,潮流集合店KK集团向港交所递交了招股书,摩根士丹利、瑞信为联席保荐人。 ...

-

3

汽车 长城携新品牌“沙龙”再度冲击高端,首款车型定位于中大型纯电豪华 电科技葆康11-15 13:34 248 近日,长城汽车公开了旗下高端品牌“沙龙”新车的预...

-

12

Reddit 迈出上市第一步,曾因“散户围攻华尔街”大出风头-InfoQ

-

4

耐看娱乐再度冲击港股,网剧是否真的“耐看”? 2022-07-22 12:13:18 作者:南木 来源:柒闻网 2021年,我国网络视频付费用户数达7.1亿名...

-

6

Keep再度冲击“线上健身第一股” 2022上半年月均会员留存率跌破70% 2022-09-07 21:23:45 作者:南木 来源:柒闻网 近日,运动科技公司Kee...

-

8

【IPO】三年多亏损61亿,Keep“血流不止”再度冲击上市 孟帅 2022年09月09日 08:55 继此前2月向港交所递交招股书后,Keep于近日再次递...

-

6

大麦植发再度冲击IPO:多项指标下滑,屡次被监管处罚 来源:雷达财经 •...

-

3

嘀嗒出行再度冲击港股,顺风车这次能否成功得资本青睐? 2023-02-22 11:21:56 作者:南木 来源:柒闻网 近日,嘀嗒出行向港交所主板递...

-

2

...

-

4

纳米盒冲击美股IPO:依靠K9业务,曾因内容涉黄多次被查处 原创 蓝鲸教育 祁青 · 2023-08-21 02:54:39 阅 9.6w 纳米盒底气何在?

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK