嘀嗒出行再度冲击港股,顺风车这次能否成功得资本青睐?

source link: http://www.7wnews.com/html/news/2023/0222/9260.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

嘀嗒出行再度冲击港股,顺风车这次能否成功得资本青睐?

2023-02-22 11:21:56

作者:南木 来源:柒闻网

2023-02-22 11:21:56

作者:南木 来源:柒闻网

招股书显示,截至2022年9月30日,嘀嗒出行在全国366个城市提供基于APP的顺风车平台服务拥有约1240万名认证私家车主。

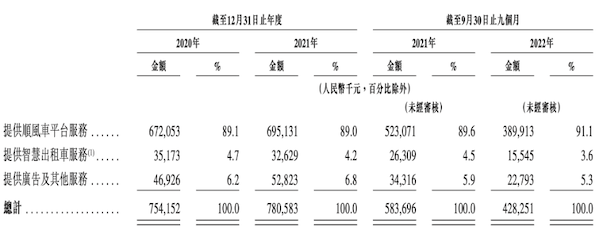

2020年、2021年及2022年前九个月(下称“报告期”),嘀嗒出行录得总收益7.54亿元(人民币,下同)、7.81亿元、4.28亿元,年(期)内利润为-21.94亿元、17.31亿元、0.75亿元。

从业务构成上来看,嘀嗒出行绝大部分的收益来自的顺风车服务。其中去年前三季度,这项服务实现3.9亿元收益,占同期总收益比重超过90%。

除了顺风车服务外,智能出租车服务(出租车网约服务)、广告及其他也是嘀嗒出行的业务。相比之下,这两项业务收益占比约占10%左右。此外,顺风车业务于报告期内毛利率分别为86.7%、85.4%及80.5%,同期嘀嗒出行整体毛利率为82.7%、80.9%、74.6%。

且如今,国内出行市场日趋激烈,早已不是滴滴一家独大的局面。彼时,嘀嗒出行可靠着顺风车模式错位发展,而当先“诸车混战”之下,现有及潜在对手进一步“分食”着资源。

如同嘀嗒出行在招股书中提到,若干竞争对手较其拥有更雄厚的财务、技术、营销、研发、制造及资源,还有更高的知名度、更悠久的经营历史或更庞大的用户群。“彼等可能投入更多的资源开发、推广及销售产品,并提供更低的价格,这可能对我们的经营造成不利影响……”

不仅如此,招股书显示,目前国内诸多地区的地方机关已颁布规则规范及监管经营顺风车服务的平台。由于应用、诠释及实施该等规则及其他相关法律及法规仍存在不确定因素,嘀嗒出行无法保证一直被视为完全遵守地方规则,且其已经及可能面临申索、诉讼、仲裁、行政诉讼、政府调查及其他法律及监管程序。

于过往记录期间,嘀嗒出行不时会受到若干地方交通运输部门的行政处罚,以缺乏适用于网约车服务发牌制度相关的牌照为由。对此,嘀嗒出行表示,一是执法人员可能将顺风车与网约车混淆,二是缺乏授权执法人员施加行政处罚的其他规则所致,均与作为一家顺风车平台服务提供商的业务性质无关。

此外,嘀嗒出行的顺风车平台已累计接到57宗行政处罚,其中36宗已经撤销,余下21宗行政罚款由5000元至30000元不等,合计55万元。而除了在业务上存在争议外,嘀嗒出行早在2019年因未经用户同意,收集、使用用户个人信息而被网信办点名。事后,嘀嗒出行回应称,针对该问题推出用户采集信息提醒弹窗。

Recommend

-

31

新京报快讯(记者陈维城)8 月 27 日,新京报记者获悉,嘀嗒出行 APP 显示,嘀嗒顺风车在 23 时至次日 5 时无法使用。嘀嗒顺风车方面表示不方便接受采访。 8...

-

46

三个月内连发两起顺风车命案,滴滴宣布下线全国范围顺风车业务,高德顺风车随即喊停,今日,嘀嗒悄悄关停了夜间(23:00-5:00)业务。嘀嗒出行曾屡次使用“性暗示”宣传吸引眼球,并被多位网友状告“泄露隐私”,目前,其app上仍鼓励用户上传头像,称可提高20%出行率...

-

15

文丨吴大郎

-

11

顺风车真的很烫手?全靠它嘀嗒出行要上市了

-

4

嘀嗒顺风车券

-

7

嘀嗒顺风车回应乘客应急车道离车纠纷:在媒体报道前就已妥善处置 •...

-

6

速途网3月18日消息(报道:李楠)今日,嘀嗒出行发布《顺风车“零碳出行”调研报告》,通过上万份问卷反馈,呈现了顺风车用户的“零碳出行”理念,展现了当代低碳出行“先行官”们的实践、观点和态度。 从调研结果来看,主要有以下新...

-

4

耐看娱乐再度冲击港股,网剧是否真的“耐看”? 2022-07-22 12:13:18 作者:南木 来源:柒闻网 2021年,我国网络视频付费用户数达7.1亿名...

-

5

嘀嗒出行再冲IPO:以顺风车为主的业务模式或是一把双刃剑_新浪财经_新浪网

-

4

嘀嗒出行:2024春运顺风车新能源车型订单同比增长超五成 订单占比增长超四成 ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK