国君策略:龙头策略不再躺赢,市场将聚焦盈利可持续增长的股票

source link: https://www.gelonghui.com/p/473272

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国君策略:龙头策略不再躺赢,市场将聚焦盈利可持续增长的股票

31分钟前

3,497本文来自格隆汇专栏:国君策略陈显顺,作者: 国泰君安策略团队

不必对流动性“过度恐慌”

摘要

大势研判:区分预期与交易:怀希望,战回调。国君策略于6月20日提出“千金难买黄金坑”,我们维持观点不变。本周市场出现调整,一方面,核心资产回落较为显著,其中上证50与沪深300分别下跌3.59%和3.03%;另一方面,内外资呈现结构性流出,沪深两市融资净买入额下滑,北上资金周内净流出157.97亿元。资金撤出与市场回调的背后,更多的是交易层面的行为,而非预期层面的扭转,我们不宜因短期的恐慌而忘却长期的方向。展望后市,新的希望正在酝酿:国内经济复苏顶部区间逐渐清晰,宏观环境的不确定性相继落地,风险评价下降叠加无风险利率的下行可能,分母端仍有拉升动力。此外,伴随中报业绩预告披露窗口期的打开,博弈盈利将为市场注入新的活力。

庖丁解牛,不必对流动性“过度恐慌”。具体来看:1)美国经济复苏与就业市场改善,6月ADP就业与新增非农好于市场预期,削减QE将引发美债利率上行,进而冲击市场?我们认为,尽管下半年关于美联储货币政策调整的讨论进入实质性阶段,大类资产波动率的抬升不可避免,但考虑到市场学习效应以及美联储渐进模式,美债利率即使重回上行通道,其对股市的指引亦逐步弱化。2)国内PPI高企并逐步向CPI传导,叠加海外流动性收紧,货币政策难以宽松,进而引发权益资产杀估值风险?我们认为,随着时间窗口向后移动,下半年以及2022年,受通胀预期回落、盈利增长压力催化,货币信用政策的倾向将重新转向偏宽松的周期,至少不会比2021年H1更紧,这将推动无风险利率的进一步下行。事实上,从央行二季度例会表述来看,其对国内经济的表述更加悲观,资金中长期维持平稳的重要性显著提升。

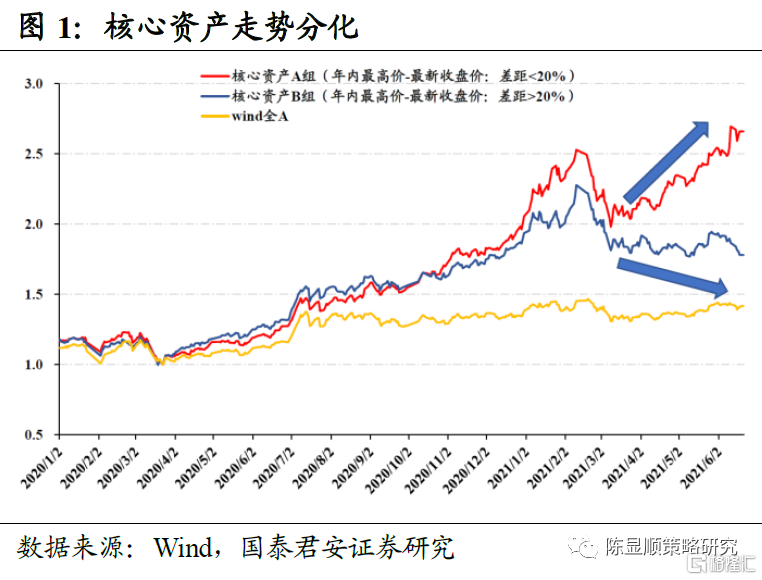

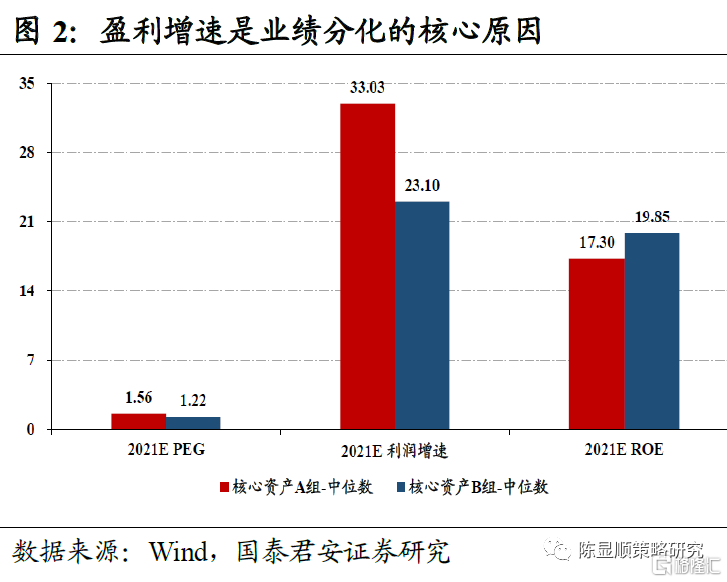

透过“冰与火之歌”,龙头策略不再躺赢,成长性强弱成为股价分化的主导因素。2020年行情特征为核心资产的普遍上涨,而这一趋势终结于春节后蓝筹股泡沫破灭。2021年3月以来,核心资产内部开始出现分化的走势。其中,具备高景气、高增长特征的核心资产股价持续创出新高,而行业景气度转弱的个股,股价反而在不断创出新低。我们认为,此间的市场转变有二:1)高成长策略收益开始跑赢高ROE策略。2)基金共识度越低的核心资产,年初至今收益率越高。面对宏观复苏见顶叠加中报窗口期,业绩高增长的驱动力不是来自宏观层面,而是产业催化,科技成长占优的局面会持续延续。市场将聚焦盈利可持续增长的股票,高景气将是未来一段时间的投资主线。

行业配置:立足分母,掘金中报盈利。重点推荐:1)首推券商/银行;2)科技成长起点:新能源车/电子/医药;3)后疫情时代复苏加速:国货消费/新兴消费/高端消费;4)碳中和下周期新机遇:建材/钢铁/建筑工程;5)成本受制预期边际缓和下中游制造超跌反攻:机械/汽车。

1

区分预期与交易:怀希望,战回调

大势研判:区分预期与交易:怀希望,战回调。国君策略于6月20日提出“千金难买黄金坑”,我们维持观点不变。本周市场出现一定调整,一方面,核心资产的回落较为显著,其中上证50与沪深300分别下跌3.59%和3.03%;另一方面,内外资呈现结构性流出,沪深两市融资净买入额下滑,北上资金周内净流出157.97亿元。资金撤出与市场回调的背后,更多的是交易层面的行为,而非预期层面的扭转,我们不宜因短期的恐慌而忘却长期的方向。展望后市,新的希望正在酝酿:国内经济复苏顶部区间逐渐清晰,宏观环境的不确定性相继落地,风险评价下降叠加无风险利率的下行可能,分母端仍有拉升动力。此外,伴随中报业绩预告披露窗口期的打开,博弈盈利将为市场注入新的活力。

2

庖丁解牛,不必对流动性“过度恐慌”

庖丁解牛,不必对流动性“过度恐慌”。具体来看:1)美国经济复苏与就业市场改善,6月ADP就业与新增非农好于市场预期,削减QE将引发美债利率上行,进而冲击市场?我们认为,尽管下半年关于美联储货币政策调整的讨论进入实质性阶段,大类资产波动率的抬升不可避免,但考虑到市场学习效应以及美联储渐进模式,美债利率即使重回上行通道,其对股市的指引亦逐步弱化。2)国内PPI高企并逐步向CPI传导,叠加海外流动性收紧,货币政策难以宽松,进而引发权益资产杀估值风险?我们认为,随着时间窗口向后移动,下半年以及2022年,受通胀预期回落、盈利增长压力催化,货币信用政策的倾向将重新转向偏宽松的周期,至少不会比2021年H1更紧,这将推动无风险利率的进一步下行。事实上,从央行二季度例会表述来看,其对国内经济的表述更加悲观,资金中长期维持平稳的重要性显著提升。

3

透过“冰与火之歌”,龙头策略不再躺赢

透过“冰与火之歌”,龙头策略不再躺赢,成长性强弱成为股价分化的主导因素。2020年行情特征为核心资产的普遍上涨,而这一趋势终结于春节后蓝筹股泡沫破灭。2021年3月以来,核心资产内部开始出现分化的走势,具备高景气、高增长特征的核心资产股价持续创出新高,而行业景气度转弱的个股股价持续回落。我们认为,此间的市场转变有二:1)高成长策略收益开始跑赢高ROE策略。2)基金共识度越低的核心资产,年初至今收益率越高。面对宏观复苏见顶叠加中报窗口期,业绩高增长的驱动力不是来自宏观层面,而是产业催化,科技成长占优的局面会持续延续。市场将聚焦盈利可持续增长的股票,高景气将是未来一段时间的投资主线。

4

行业配置:立足分母,掘金中报盈利

行业配置:立足分母,掘金中报盈利。风险评价逐步下行背景下,叠加无风险利率下降的可能,掘金中报盈利机会,行业配置重点推荐:1)首推券商(东方财富)、银行(江苏银行);2)科技成长起点:新能源车(赣锋锂业/亿纬锂能/孚能科技)、电子(全志科技/立讯精密)、医药;3)后疫情时代复苏加速:国货消费、新兴消费、高端消费;4)碳中和下周期新机遇:建材(旗滨集团/东方雨虹)、钢铁(华菱钢铁)、建筑工程(中钢国际);5)成本受制预期边际缓和下中游制造超跌反攻:机械(先导智能/至纯科技)、汽车(拓普集团)。

5

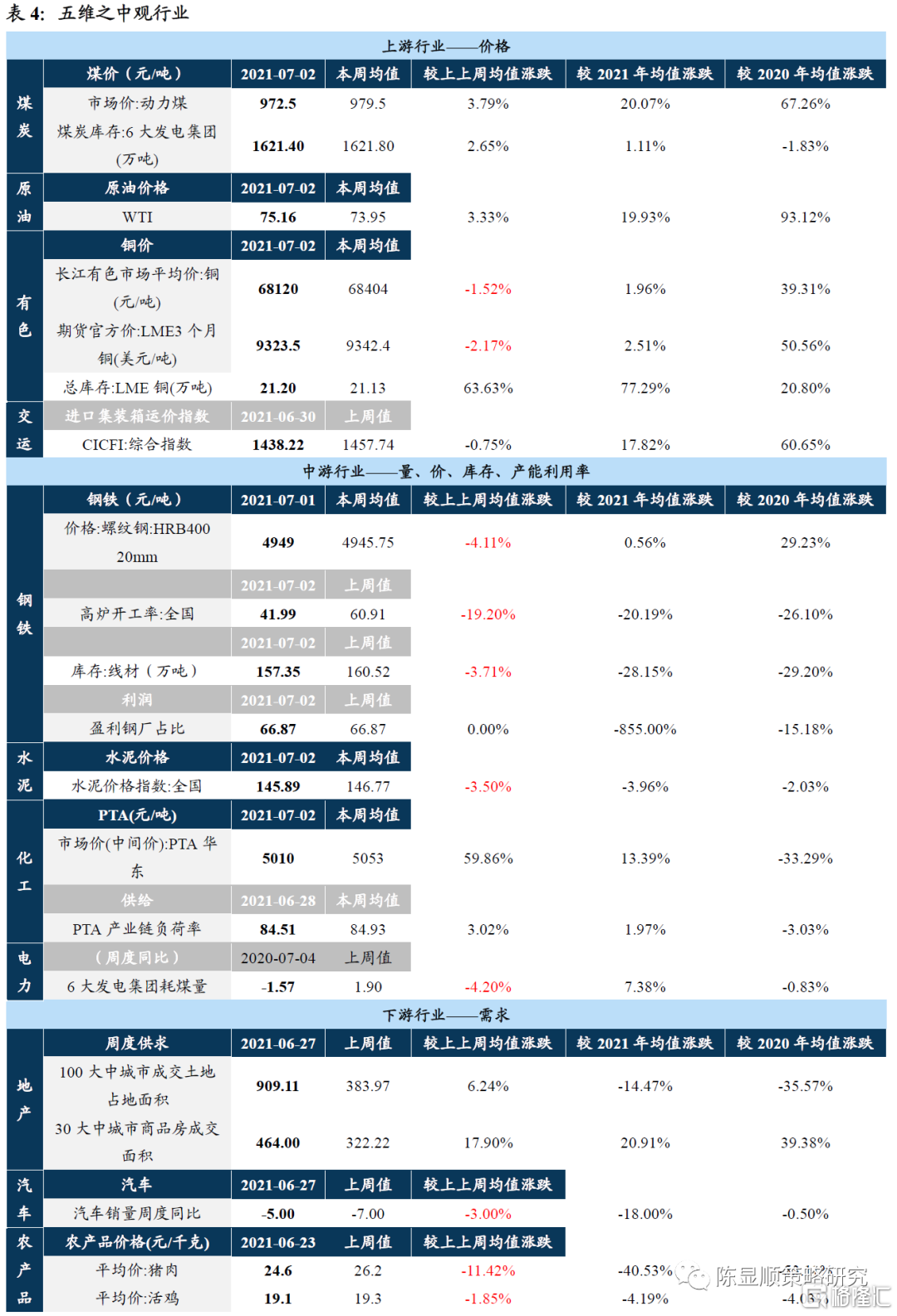

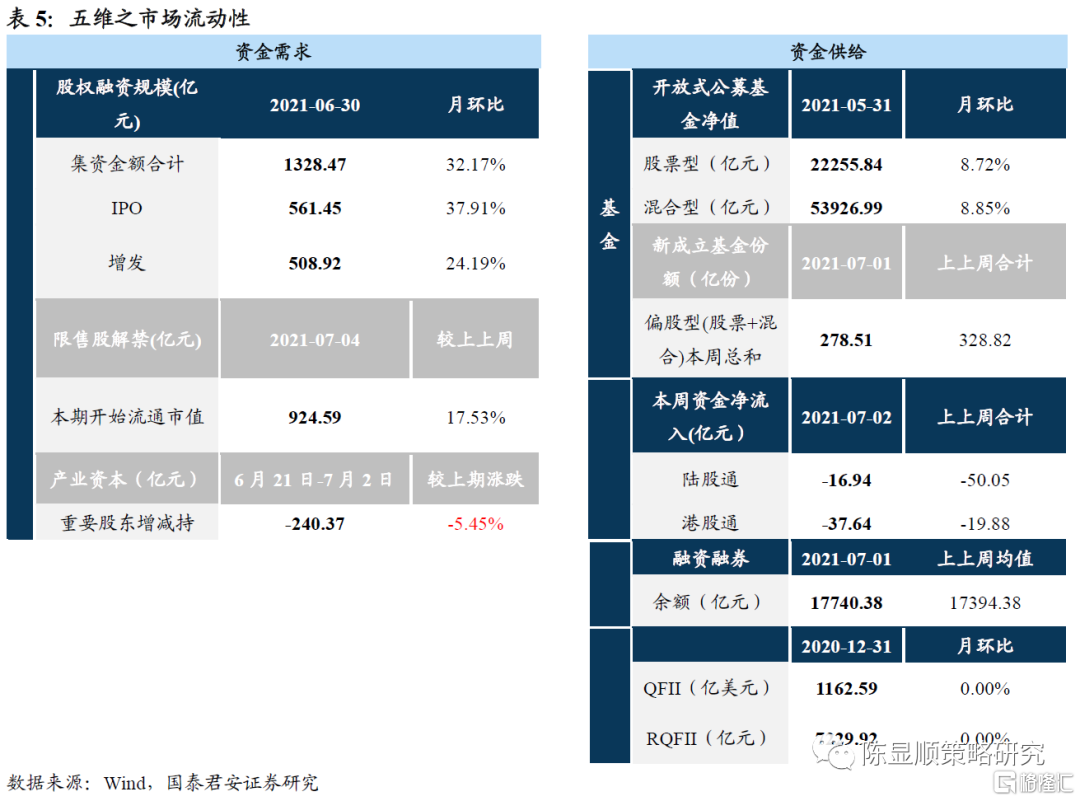

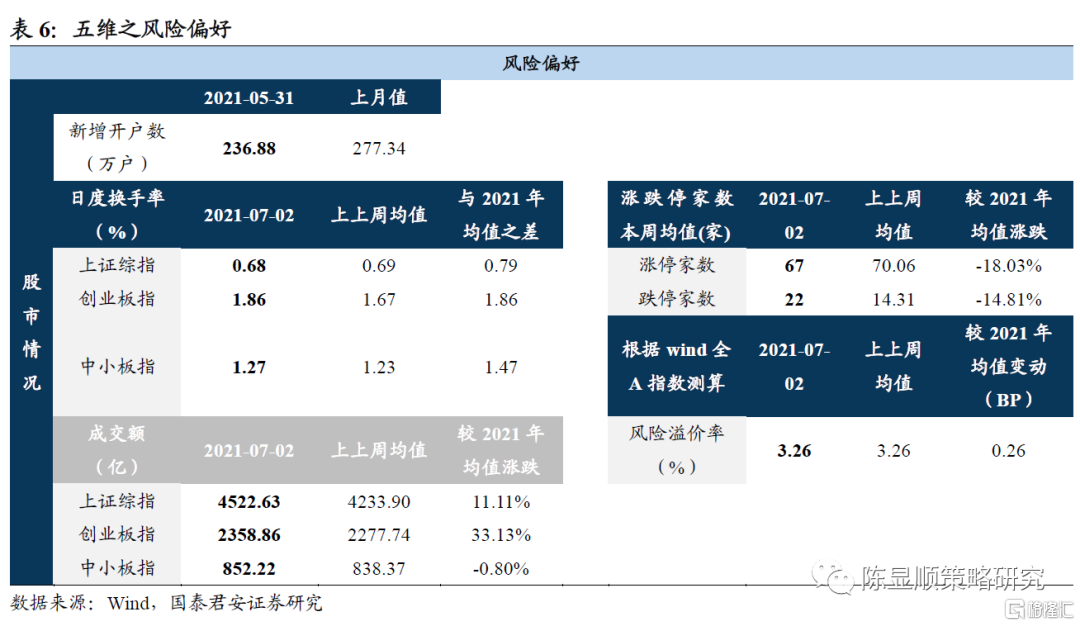

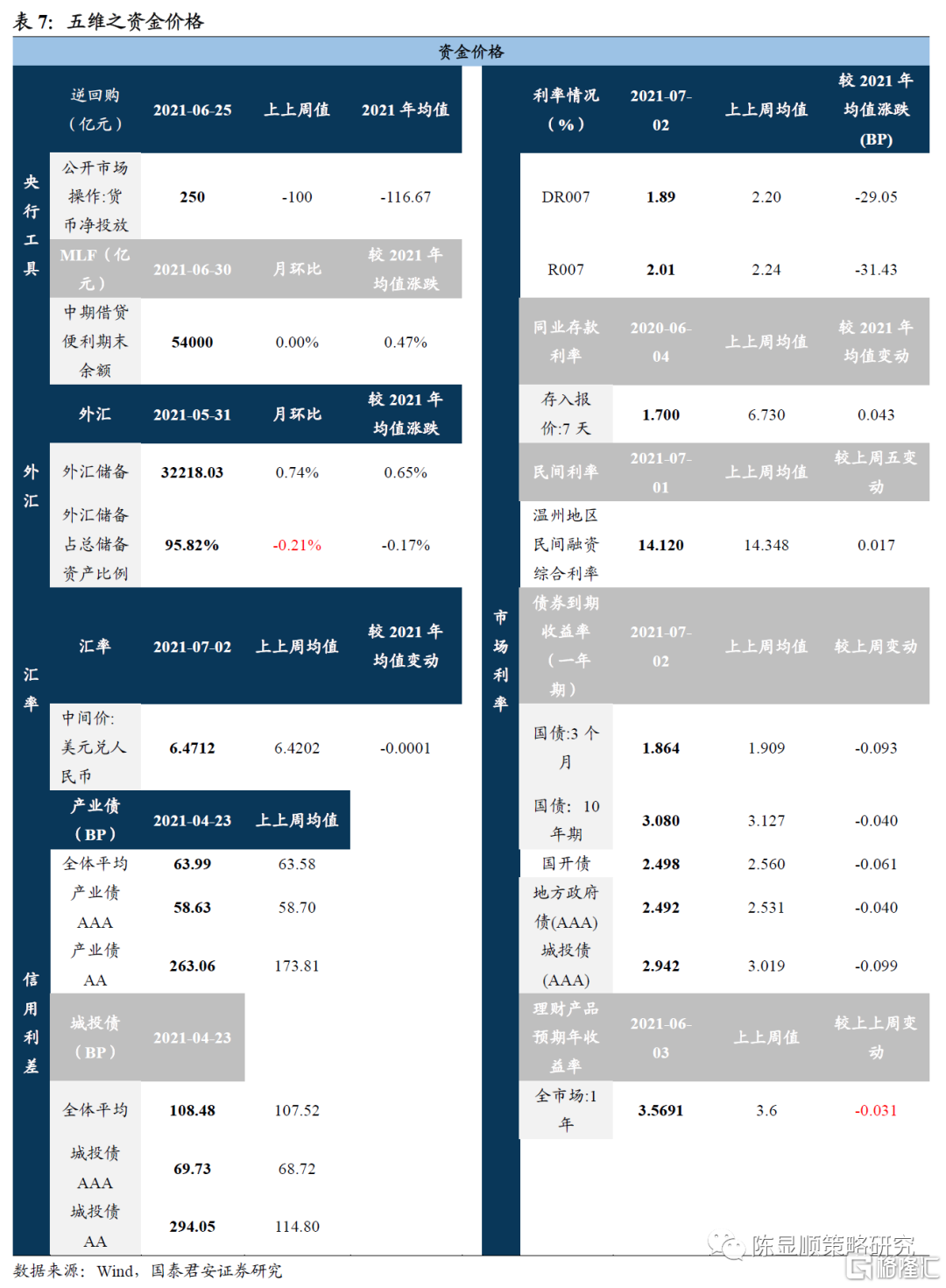

五维数据全景图

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK