6月PMI数据点评:制造业需求内外有别,服务业恢复速度减慢

source link: https://www.gelonghui.com/p/472646

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

6月PMI数据点评:制造业需求内外有别,服务业恢复速度减慢

1小时前

4,938本文来自:光大证券固收研究

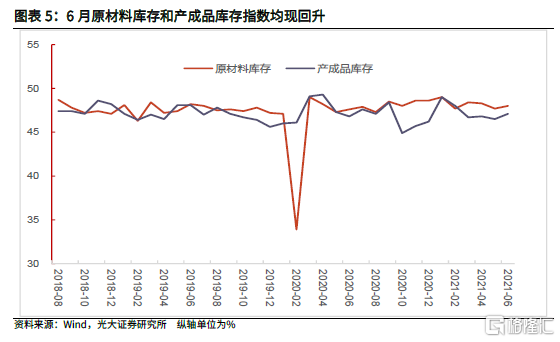

两项库存均现回升,一定程度上强化了企业主动补库存进入到下半阶段甚至可能进入被动补库存阶段的判断。

摘要

事件

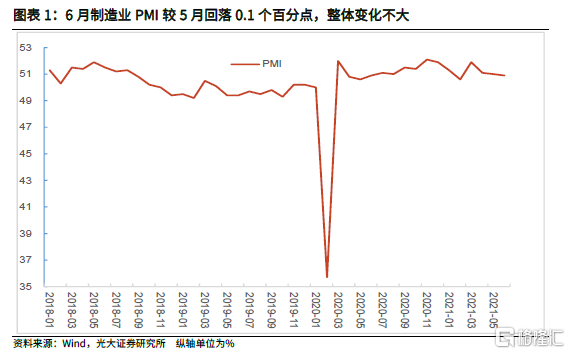

2021年6月30日,国家统计局和中国物流与采购联合会发布了6月中采PMI指数。6月份中国制造业采购经理指数、非制造业商务活动指数、综合PMI产出指数分别为50.9%、53.5%、52.9%,比5月回落0.1、1.7和1.3个百分点。

点评

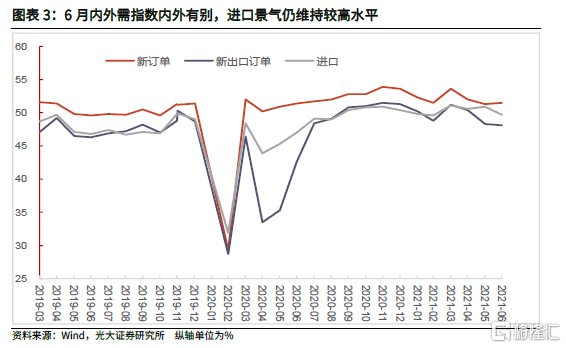

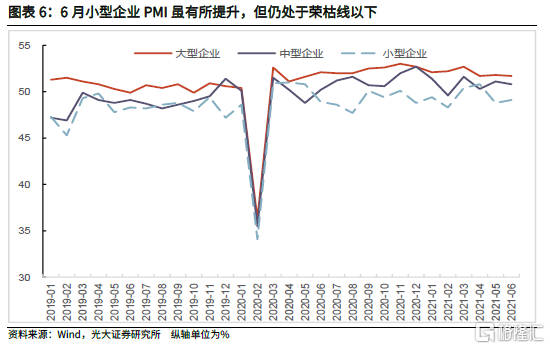

制造业:整体变化不大,结构特点突出,需求指数内外有别。6月制造业PMI为50.9%,稍有回落,但整体变化不大。结构上则特点明显。生产指数回落较快,近几个月的频繁上下波动实际属于常态,侧面反映供给的常态化。需求指数内外有别,内需指数走出持续回落通道,但外需指数持续回落,后续出口表现的不确定性增加。两项价格指数均出现快速回落,但企业的成本压力仍然较大。两项库存均现回升,一定程度上强化了企业主动补库存进入到下半阶段甚至可能进入被动补库存阶段的判断。6月小企业PMI虽有一定程度提升,但仍维持在荣枯线以下。

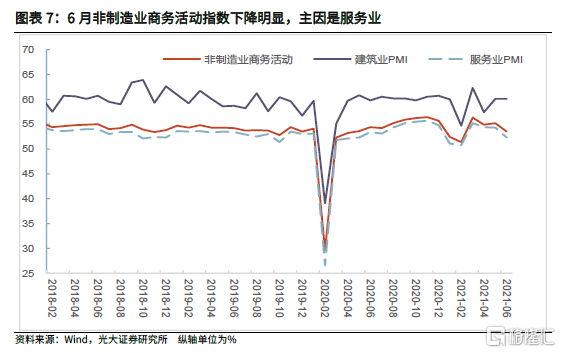

非制造业:服务业恢复速度减慢。6月非制造业商务活动指数为53.5%,较5月回落1.7个百分点,非制造业扩张力度减弱。建筑业指数的波动是1-5月非制造业商务活动指数波动的主因。而6月非制造业商务活动指数快速下降则主要来自服务业。6月服务业商务活动指数为52.3%,比5月回落2个百分点,连续3个月回落,说明服务业恢复的速度正在减慢。这一情况在企业需求端的变化也大致如此。

债市观点

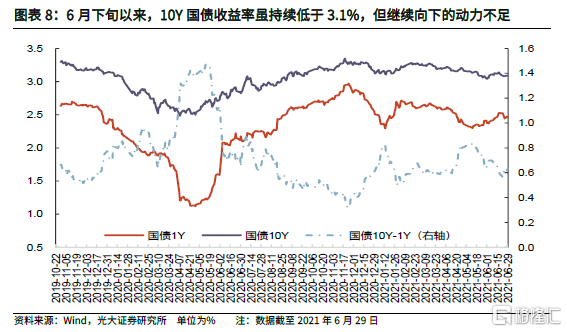

综合制造业PMI指数整体表现、结构特点以及服务业的走势,我们认为目前经济仍处于恢复进程中(主要是服务业),整体相对平稳,但一些风险也在积累。如出口订单指数下降预示后续出口可能走弱,价格维持在高位对企业利润的挤占,服务业需求的下降。站在目前时点,我们不认为利率债市场有趋势性的机会,输入型通胀也很难使得政策收紧。继续维持未来一段时间10Y国债收益率将运行于[3.0%,3.3%]之间的观点,大幅向上和向下突破的难度均较大。

1、事件

2021年6月30日,国家统计局和中国物流与采购联合会发布了6月中采PMI指数。6月份中国制造业采购经理指数、非制造业商务活动指数、综合PMI产出指数分别为50.9%、53.5%和52.9%,比5月回落0.1、1.7和1.3个百分点。

2、点评

制造业:整体变化不大,结构特点突出,需求指数的内外有别

6月份中国制造业采购经理指数为50.9%,比5月回落0.1个百分点,连续3个月回落,但回落幅度明显减小(5月比4月回落0.1个百分点、4月比3月回落0.8个百分点)。从近年数据表现来看,一般5月制造业PMI较4月会有一定回落,如2019、2020年5月制造业PMI指数分别比同年4月回落0.7、0.2个百分点。但6月制造业PMI 则没有太强的季节性特点,与5月数据相比,也是有增有减。因此,环比5月0.1个百分点的下降幅度说明目前制造业景气度与上月相比整体变化不大。

从分项来看,6月制造业PMI的结构特点则突出的多:

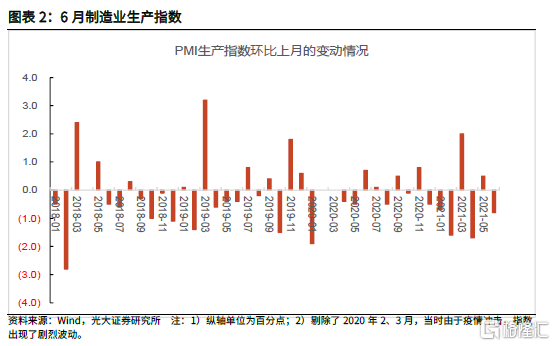

生产指数回落较快,近几个月的频繁上下波动实际属于常态,侧面反映供给的常态化。6月PMI生产指数为51.9%,比5月回落0.8个百分点。如果回看近几个月指数的走势,可以看到生产指数近几个月波动较大。如5月较4月回升0.5个百分点,4月较3月下降1.7个百分点,3月比2月上升2个百分点,2月比1月下降1.6个百分点。而从历史数据来看,生产指数的频繁上下波动并非偶然,而是常态,这其实是经济整体总需求不足、供给相对过剩,因此生产更易上下波动的反映。今年1-6月PMI生产指数均值为52.7%(最高、最低分别为53.9%、51.9%),而2018、2019年指数的均值分别为52.7%、51.8%,说明生产指数的走势和波动均已经基本回到疫情前,侧面也反映目前供给常态化,影响基本面的因素更多的在需求层面。

需求指数内外有别,内需指数走出持续回落通道,但外需指数持续回落,后续出口表现的不确定性增加。6月新订单指数为51.5%,比5月上升0.2个百分点。此前新订单指数连续2个月回落,本月走出持续回落通道,稍有上升,表明制造业市场需求继续增长。6月新出口订单指数为48.1%,比5月回落0.2个百分点,连续两个月下降,且连续两个月处于荣枯线以下。出口新订单指数是出口的先行指标(一般领先一个季度左右),而6月进口指数仍然较高(6月为49.7%,明显高于2019、2020年全年均值,2019年、2020年全年进口指数均值分别为48%、47.2%),说明随着欧美日等国生产的进一步恢复,此前我国由于疫情防控带来的供给优势逐渐减弱,而进口走势则跟随全球经济的恢复维持在较高水平,后续我国的出口走势并不乐观。

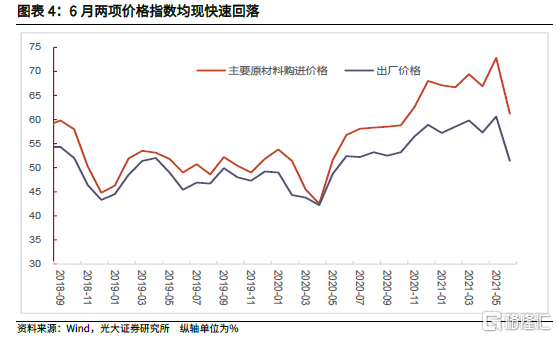

两项价格指数均出现快速回落,但企业的成本压力仍然较大。5月原材料购进价格和出厂价格指数均创近年高点,中下游企业的利润被挤占明显,因此出台的一系列“保供稳价”政策。6月原材料购进价格和出厂价格指数分别为61.2%和51.4%,分别比5月下降了11.6和9.2个百分点,也走出了此前持续快速上升的通道。但需要注意的是,6月两项价格指数的差值仍维持在9.8个百分点的高位,差值仅低于5月、1月的12.2、9.9个百分点,说明企业的成本压力仍然较大,“保供稳价”尚处于半途。

两项库存均现回升,一定程度上强化了企业主动补库存进入到下半阶段甚至可能进入被动补库存阶段的判断。6月原材料库存指数、产成品库存指数分别为48%和47.1%,分别较5月上升0.3、0.6个百分点。从6月27日公布的5月规模以上工业企业利润数据来看,5月工业企业营收和库存呈现出“一降一升”组合(5月工业企业营收、产成品存货同比增速分别为21%、10.2%,4月分别为21.9%、8.2%),我们认为,这可能预示企业主动补库存进入到下半阶段甚至可能进入被动补库存阶段。5月制造业PMI中两项库存指数均出现了一定的回升,似乎进一步强化了上述判断,但后续需要更多数据进行验证。

6月小企业PMI虽有一定程度提升,但仍维持在荣枯线以下。从企业规模看,6月大、中型企业PMI分别为51.7%和50.8%,比5月下降0.1和0.3个百分点,均高于临界点;小型企业PMI为49.1%,比5月上升0.3个百分点(5月比4月下降2个百分点),仍然处于荣枯线以下。一直以来,我们强调,小企业、个体户等经营情况是经济能够恢复到何种水平的关键,小企业PMI与整个PMI走势同步问题一直为市场所关心。3、4月PMI指数整体下降,但小企业PMI逆势而上,表明这一时期生产经营状况有所改善。5月小企业PMI却出现了明显回落,6月则在整体PMI指数下降的情况下,出现一定回升。我们认为,这可能与整体需求有所改善以及“保供稳价”政策开始发挥效果有关。

非制造业:服务业恢复速度减慢

6月非制造业商务活动指数为53.5%,较5月回落1.7个百分点,非制造业扩张力度减弱。梳理今年以来非制造业景气情况,今年1、2月非制造业商务活动指数出现连续下降,3月因春节后产需加快释放,重新转升,4月有所下降,5月则重新出现回升,6月则是加速下降,非制造业商务活动指数然一直维持在高景气区间,但波动明显。

我们在5月PMI数据点评中指出,建筑业指数的波动是1-5月非制造业商务活动指数波动的主因。而本月非制造业商务活动指数快速下降则主要来自服务业。6月建筑业商务活动指数为60.1%,与5月持平。6月服务业商务活动指数为52.3%,比5月回落2个百分点,连续3个月回落,说明服务业恢复的速度正在减慢。这一情况在企业需求的变化也大致如此。6月非制造业新订单指数为49.6%,比5月下降2.6个百分点,降至荣枯线以下。分行业来看,建筑业新订单指数为51.2%,比5月回落2.6个百分点;服务业新订单指数为49.4%,比5月下降2.6个百分点。

债市观点

综合制造业PMI指数整体表现、结构特点以及服务业的走势,我们认为目前经济仍处于恢复进程中(主要是服务业),整体相对平稳,但一些风险也在积累,如出口订单指数下降预示后续出口可能走弱,价格维持在高位对企业利润的挤占,服务业需求的下降。站在目前时点,我们不认为利率债市场有趋势性的机会,输入型通胀也很难使得政策收紧。继续维持未来一段时间10Y国债收益率将运行于[3.0%,3.3%]之间的观点,大幅向上和向下突破的难度均较大。

风险提示

近期疫情有所反复,全球经济复苏的不确定因素仍存,国内经济仍处于恢复进程中,后续仍有不少不确定性。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK