分类模型的性能评估——以 SAS Logistic 回归为例 (3): Lift 和 Gain

source link: https://cosx.org/2009/02/measure-classification-model-performance-lift-gain/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

书接前文。跟 ROC 类似,Lift(提升)和 Gain(增益)也一样能简单地从以前的 Confusion Matrix 以及 Sensitivity、Specificity 等信息中推导而来,也有跟一个 baseline model 的比较,然后也是很容易画出来,很容易解释。以下先修知识,包括所需的数据集:

说,混淆矩阵 (Confusion Matrix) 是我们永远值得信赖的朋友:

预测

1 0

实 1 d, True Positive c, False Negative c+d, Actual Positive 际 0 b, False Positive a, True Negative a+b, Actual Negative

b+d, Predicted Positive a+c, Predicted Negative

几个术语需要随时记起:

- Sensitivity(覆盖率,True Positive Rate)= 正确预测到的正例数 / 实际正例总数 Recall (True Positive Rate,or Sensitivity) =true positive/total actual positive=d/c+d

- PV+ (命中率,Precision, Positive Predicted Value) = 正确预测到的正例数 / 预测正例总数 Precision (Positive Predicted Value, PV+) =true positive/ total predicted positive=d/b+d

- Specificity (负例的覆盖率,True Negative Rate) = 正确预测到的负例个数 / 实际负例总数 Specificity (True Negative Rate) =true negative/total actual negative=a/a+b

首先记我们 valid 数据中,正例的比例为 pi1(念做 pai 1),在我们的例子中,它等于 c+d/a+b+c+d=0.365。单独提出 pi1,是因为有时考虑 oversampling 后的一些小调整,比如正例的比例只有 0.001,但我们把它调整为 0.365(此时要在 SAS proc logistic 回归的 score 语句加一个 priorevent=0.001 选项)。本文不涉及 oversampling。现在定义些新变量:

Ptp=proportion of true positives=d/a+b+c+d=(c+d/a+b+c+d)*(d/c+d) =pi1* Sensitivity,正确预测到的正例个数占总观测值的比例

Pfp=proportion of false positives=b/a+b+c+d= (a+b/a+b+c+d)*(b/a+b) = (1-c+d/a+b+c+d)*(1-a/a+b) = (1-pi1)*(1- Specificity) ,把负例错误地预测成正例的个数占总数的比例

Depth=proportion allocated to class 1=b+d/a+b+c+d=Ptp+Pfp,预测成正例的比例

PV_plus=Precision (Positive Predicted Value, PV+) = d/b+d=Ptp/depth,正确预测到的正例数占预测正例总数的比例

Lift= (d/b+d)/(c+d/a+b+c+d)=PV_plus/pi1,提升值,解释见下节。

以上都可以利用 valid_roc 数据计算出来:

%let pi1=0.365;

data valid_lift;

set valid_roc;

cutoff=PROB;

Ptp=&pi1*SENSIT;

Pfp=(1-&pi1)*1MSPEC;

depth=Ptp+Pfp;

PV_plus=Ptp/depth;

lift=PV_plus/&pi1;

keep cutoff SENSIT 1MSPEC depth PV_plus lift;

run;

先前我们说 ROC curve 是不同阈值下 Sensitivity 和 1-Specificity 的轨迹,类似,

Lift chart 是不同阈值下 Lift 和 Depth 的轨迹

Gains chart 是不同阈值下 PV + 和 Depth 的轨迹

Lift = (d/b+d)/(c+d/a+b+c+d)=PV_plus/pi1),这个指标需要多说两句。它衡量的是,与不利用模型相比,模型的预测能力 “变好” 了多少。不利用模型,我们只能利用 “正例的比例是 c+d/a+b+c+d” 这个样本信息来估计正例的比例(baseline model),而利用模型之后,我们不需要从整个样本中来挑选正例,只需要从我们预测为正例的那个样本的子集(b+d)中挑选正例,这时预测的准确率为 d/b+d。

显然,lift(提升指数)越大,模型的运行效果越好。如果这个模型的预测能力跟 baseline model 一样,那么 d/b+d 就等于 c+d/a+b+c+d(lift 等于 1),这个模型就没有任何 “提升” 了(套一句金融市场的话,它的业绩没有跑过市场)。这个概念在数据库营销中非常有用,举个例子:

比如说你要向选定的 1000 人邮寄调查问卷(a+b+c+d=1000)。以往的经验告诉你大概 20% 的人会把填好的问卷寄回给你,即 1000 人中有 200 人会对你的问卷作出回应(response,c+d=200),用统计学的术语,我们说 baseline response rate 是 20%(c+d/a+b+c+d=20%)。

如果你现在就漫天邮寄问卷,1000 份你期望能收回 200 份,这可能达不到一次问卷调查所要求的回收率,比如说工作手册规定邮寄问卷回收率要在 25% 以上。

通过以前的问卷调查,你收集了关于问卷采访对象的相关资料,比如说年龄、教育程度之类。利用这些数据,你确定了哪类被访问者对问卷反应积极。假设你已经利用这些过去的数据建立了模型,这个模型把这 1000 人分了类,现在你可以从你的千人名单中挑选出反应最积极的 100 人来(b+d=100),这 10% 的人的反应率 (response rate)为 60%(d/b+d=60%,d=60)。那么,对这 100 人的群体(我们称之为 Top 10%),通过运用我们的模型,相对的提升 (lift value) 就为 60%/20%=3;换句话说,与不运用模型而随机选择相比,运用模型而挑选,效果提升了 3 倍。

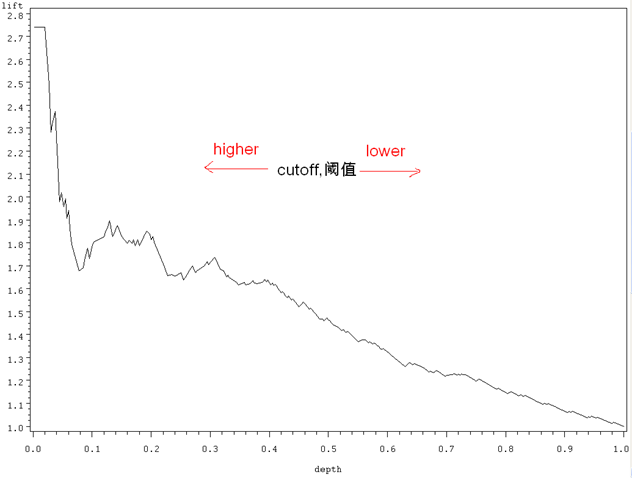

上面说 lift chart 是不同阈值下 Lift 和 Depth 的轨迹,先画出来:

symbol i=join v=none c=black;

proc gplot data=valid_lift;

plot lift*depth;

run; quit;

上图的纵坐标是 lift,意义已经很清楚。横坐标 depth 需要多提一句。以前说过,随着阈值的减小,更多的客户就会被归为正例,也就是 depth(预测成正例的比例)变大。当阈值设得够大,只有一小部分观测值会归为正例,但这一小部分(一小撮)一定是最具有正例特征的观测值集合(用上面数据库营销的例子来说,这一部分人群对邮寄问卷反应最为活跃),所以在这个 depth 下,对应的 lift 值最大。

同样,当阈值设定得足够的小,那么几乎所有的观测值都会被归为正例(depth 几乎为 1)——这时分类的效果就跟 baseline model 差不多了,相对应的 lift 值就接近于 1。

一个好的分类模型,就是要偏离 baseline model 足够远。在 lift 图中,表现就是,在 depth 为 1 之前,lift 一直保持较高的(大于 1 的)数值,也即曲线足够的陡峭。

注:在一些应用中(比如信用评分),会根据分类模型的结果,把样本分成 10 个数目相同的子集,每一个子集称为一个 decile,其中第一个 decile 拥有最多的正例特征,第二个 decile 次之,依次类推,以上 lift 和 depth 组合就可以改写成 lift 和 decile 的组合,也称作 lift 图,含义一样。刚才提到,“随着阈值的减小,更多的客户就会被归为正例,也就是 depth(预测成正例的比例)变大。当阈值设得够大,只有一小部分观测值会归为正例,但这一小部分(第一个 decile)一定是最具有正例特征的观测值集合。”

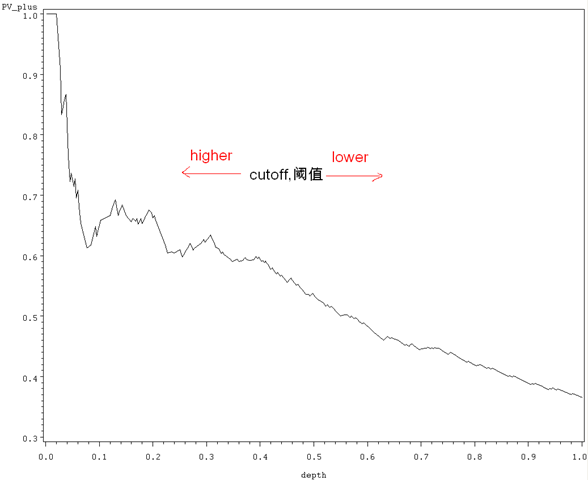

Gains

Gains (增益) 与 Lift (提升)相当类似:Lift chart 是不同阈值下 Lift 和 Depth 的轨迹,Gains chart 是不同阈值下 PV + 和 Depth 的轨迹,而 PV+=lift*pi1= d/b+d(见上),所以它们显而易见的区别就在于纵轴刻度的不同:

symbol i=join v=none c=black;

proc gplot data=valid_lift;

plot pv_plus*depth;

run; quit;

上图阈值的变化,含义与 lift 图一样。随着阈值的减小,更多的客户就会被归为正例,也就是 depth(预测成正例的比例,b+d/a+b+c+d)变大(b+d 变大),这样 PV+(d/b+d,正确预测到的正例数占预测正例总数的比例)就相应减小。当阈值设定得足够的小,那么几乎所有的观测值都会被归为正例(depth 几乎为 1),那么 PV + 就等于数据中正例的比例 pi1 了(这里是 0.365。在 Lift 那一节里,我们说此时分类的效果就跟 baseline model 差不多,相对应的 lift 值就接近于 1,而 PV+=lift*pi1。Lift 的 baseline model 是纵轴上恒等于 1 的水平线,而 Gains 的 baseline model 是纵轴上恒等于 pi1 的水平线)。显然,跟 lift 图类似,一个好的分类模型,在阈值变大时,相应的 PV + 就要变大,曲线足够陡峭。

注:我们一般看到的 Gains Chart,图形是往上走的,咋一看跟上文相反,其实道理一致,只是坐标选择有差别,不提。

总结和下期预告:K-S

以上提到的 ROC、Lift、Gains,都是基于混淆矩阵及其派生出来的几个指标(Sensitivity 和 Specificity 等等)。如果愿意,你随意组合几个指标,展示到二维空间,就是一种跟 ROC 平行的评估图。比如,你 plot Sensitivity*Depth 一把,就出一个新图了,——很不幸,这个图叫做 Lorentz Curve(劳伦兹曲线),不过你还可以尝试一下别的组合,然后凑一个合理的解释。

Gains chart 是不同阈值下 PV + 和 Depth 的轨迹(Lift 与之类似),而 ROC 是 sensitivity 和 1-Specificity 的对应,前面还提到,Sensitivity(覆盖率,True Positive Rate)在欺诈监控方面更有用(所以 ROC 更适合出现在这个场合),而 PV + 在数据库营销里面更有用(这里多用 Gains/Lift)。

混淆矩阵告一段落。接下来将是 K-S(Kolmogorov-Smirnov)。参考资料同上一篇。

敬告各位友媒,如需转载,请与统计之都小编联系(直接留言或发至邮箱:[email protected]),获准转载的请在显著位置注明作者和出处(转载自:统计之都),并在文章结尾处附上统计之都微信二维码。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK