芯源微——半导体涂胶显影唯一国产厂商

source link: https://www.gelonghui.com/p/470500

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

芯源微——半导体涂胶显影唯一国产厂商

原创 11小时前

19,985国产替代打开增长空间!

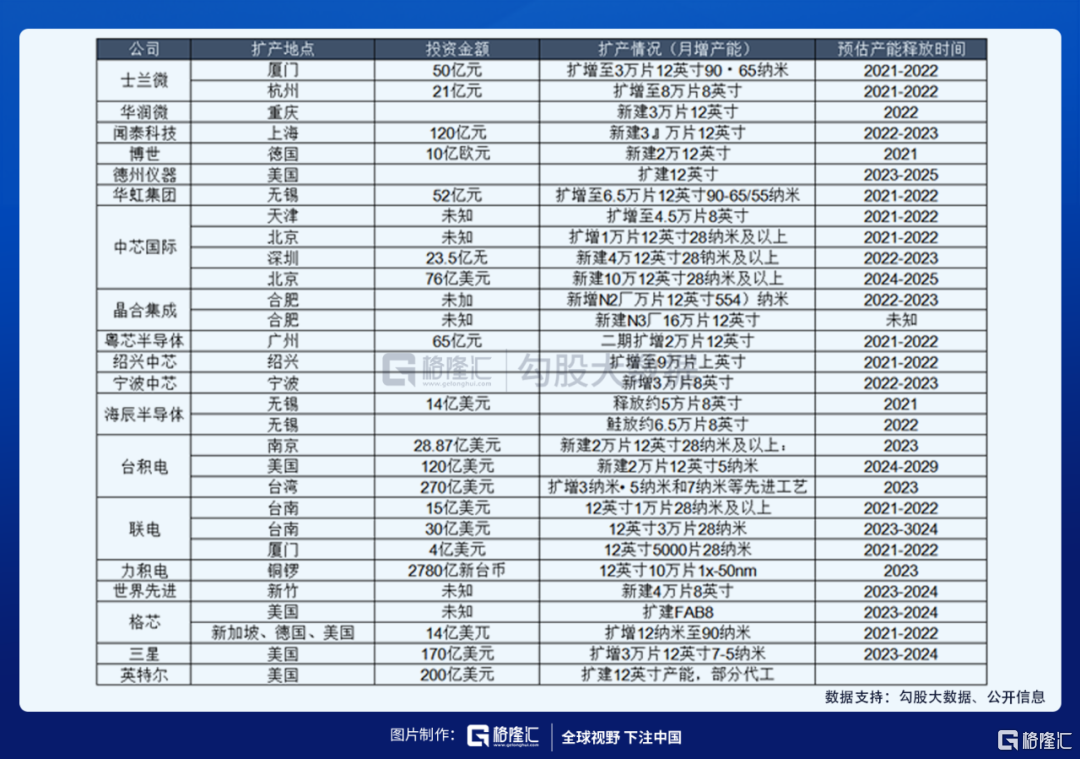

目前市场缺芯的情况已经众所周知,几乎所有的晶圆代工和IDM公司的产能都已经打满,但依然无法满足去年以来大幅增加的下游需求。在这种情况下,各大晶圆厂纷纷加大资本开支,进入大规模的扩产阶段,这对于上游的设备公司将有非常直接的推动作用。

(1)上游设备公司投资逻辑一:晶圆厂资本开支大幅增加

在当前这个阶段,由于晶圆厂的资本开支大幅增加,这时候上游设备会对此最为敏感。由于设备制造和运输安装的周期接近1年,所以自2020年下半年开始,中游的晶圆厂会提前下订单,从而使得上游设备厂商在2021年的业绩会有比较显著的增长,这对于产业链上游设备是明显的投资机会。

(2)上游设备公司投资逻辑二:国产替代加速

另外一点,由于近两年中美之间的摩擦,导致中芯、长存、长鑫等有更强的动力去给国内的上游设备公司机会进入供应链,从19/20年开始,国内有一批上游设备公司的核心产品已经进入了28nm及以下的制程了。从这个角度看,有国产替代的逻辑在,国内的设备公司的增速会比国外的设备公司增速更高。

今天本文就来讨论一家国内半导体IC前道+先进封测领域涂胶显影设备龙头公司——芯源微(688037.SH)。

公司介绍

芯源微自2002年成立,主要从事半导体设备研发和销售,从成立至今已经深耕19年了。

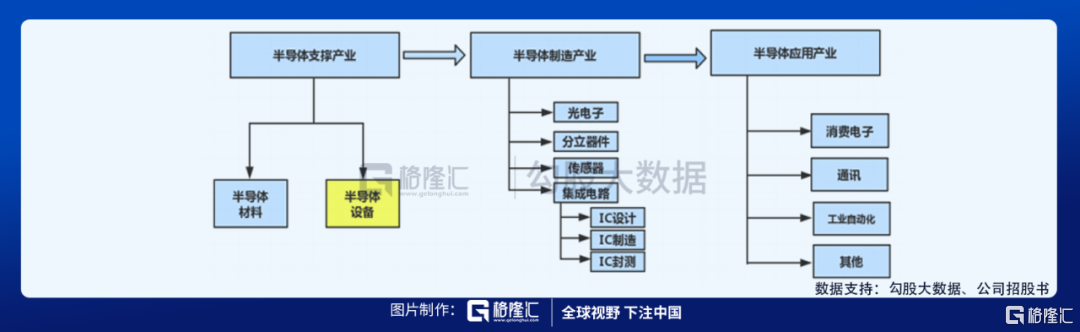

半导体生是用于支撑中游晶圆厂生产的设备,如下图:

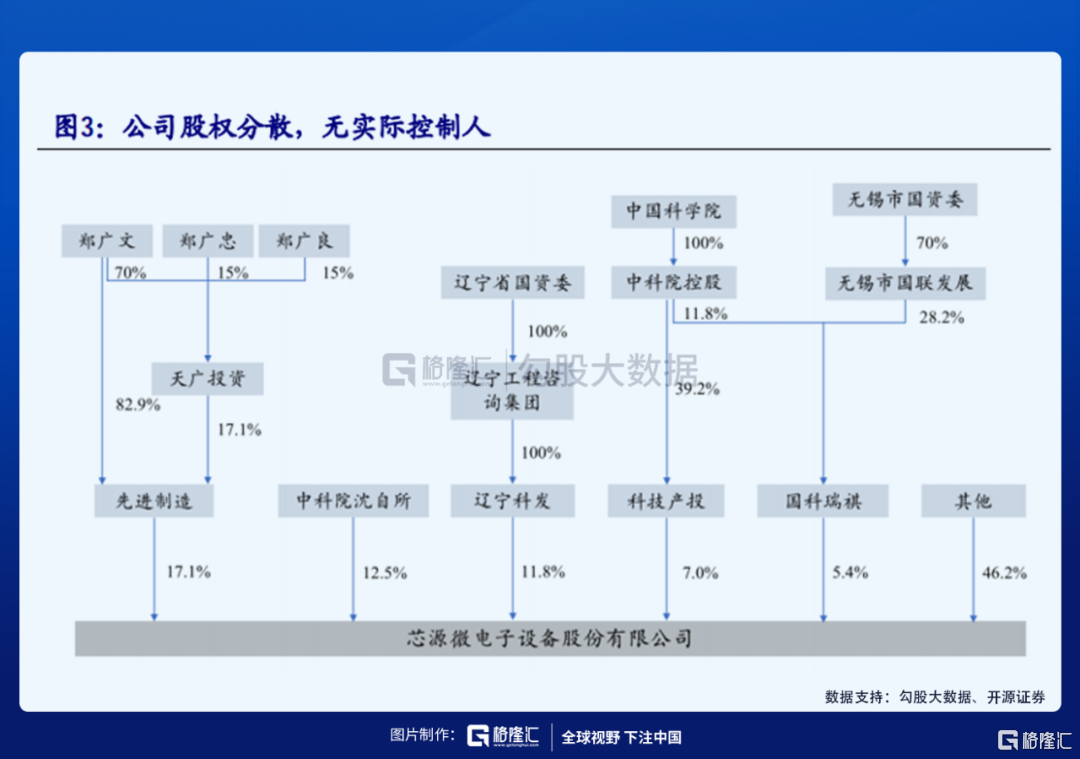

(1)公司股东情况

公司的第一大股东是先进制造,持股17.1%;第二大股东中科院沈自所持股12.5%,同时同属中科院背景的还有科技产投(持股7.0%)、国科瑞祺(持股5.4%)。另外,辽宁科发实业(持股11.8%)为辽宁省国资委控股单位,无锡市国资委间接持股国科瑞祺。

整体看,公司的股权比较分散,没有实际的控制人,并且股东大部分都是国有资本。从这个角度去分析的话,由于现在国产替代的背后是政策推动的,包括中游的中芯、长存、长鑫等都有任务要达到一定比例的国产化率,芯源微的国资背景无疑是有利的。

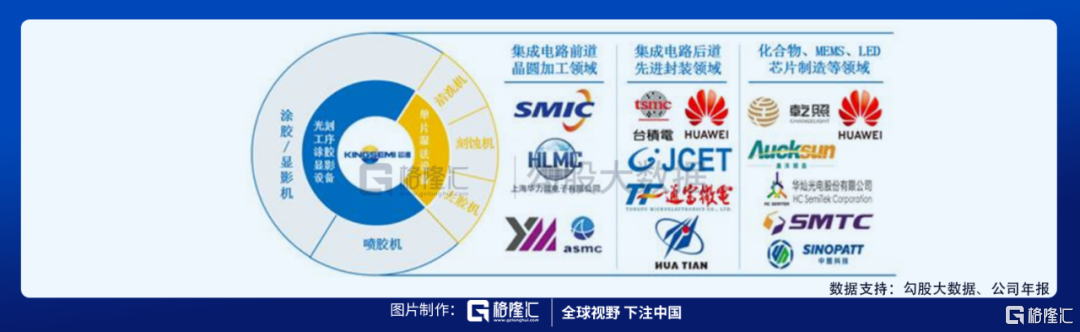

(2)公司产品

芯源微的产品包括光刻工序涂胶显影设备(涂胶、显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),可用于8/12英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)及6英寸及以下单晶圆处理(如化合物、MEMS、LED芯片制造等环节)。

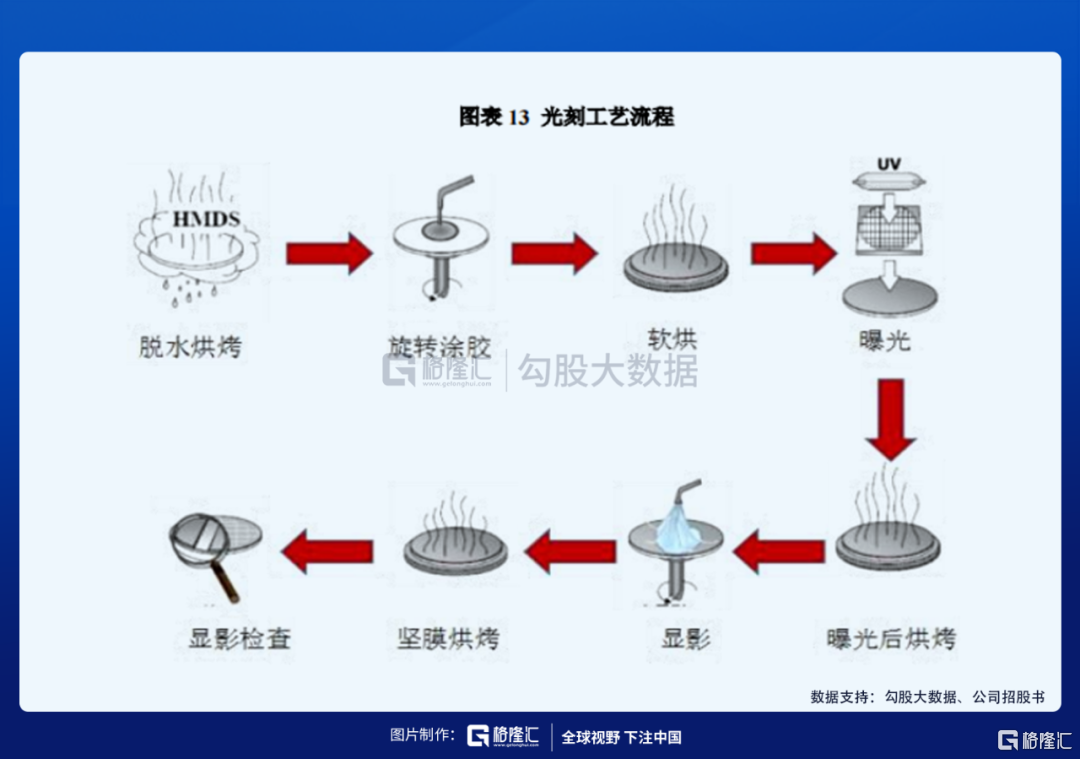

涂胶/显影机不仅直接影响到光刻工序细微曝光图案的形成,显影工艺的图形质量对后续蚀刻和离子注入等工艺中图形转移的结果也有着深刻的影响,是集成电路制造过程中不可或缺的关键处理设备。

芯源微的涂胶显影设备成功打破了国外厂商垄断并且填补国内空白,公司是涂胶显影唯一的本土厂商,产品已经陆续通过了下游晶圆厂线的工艺验证。公司核心客户包括中芯、华虹、上海积塔、台积电等。

(3)产品在晶圆制造过程中的使用情况

按照晶圆加工的过程,分为前道工艺(Font-End,即晶圆制造)设备和后道工艺(Back-End,即封装测试)设备。前道设备是用于生产的工艺是否达到了设计的要求,并且确保良率控制在规定的水平之上;而后道测试则是运用在最后的封装环节,用于检查生产出来的芯片是否达到性能要求。

一般来说,前道设备的技术壁垒会比后道设备更高,其价值量也会更高。而芯源微在后道设备中深耕时间较长,并且逐步从后道切入到前道。

① 后道设备

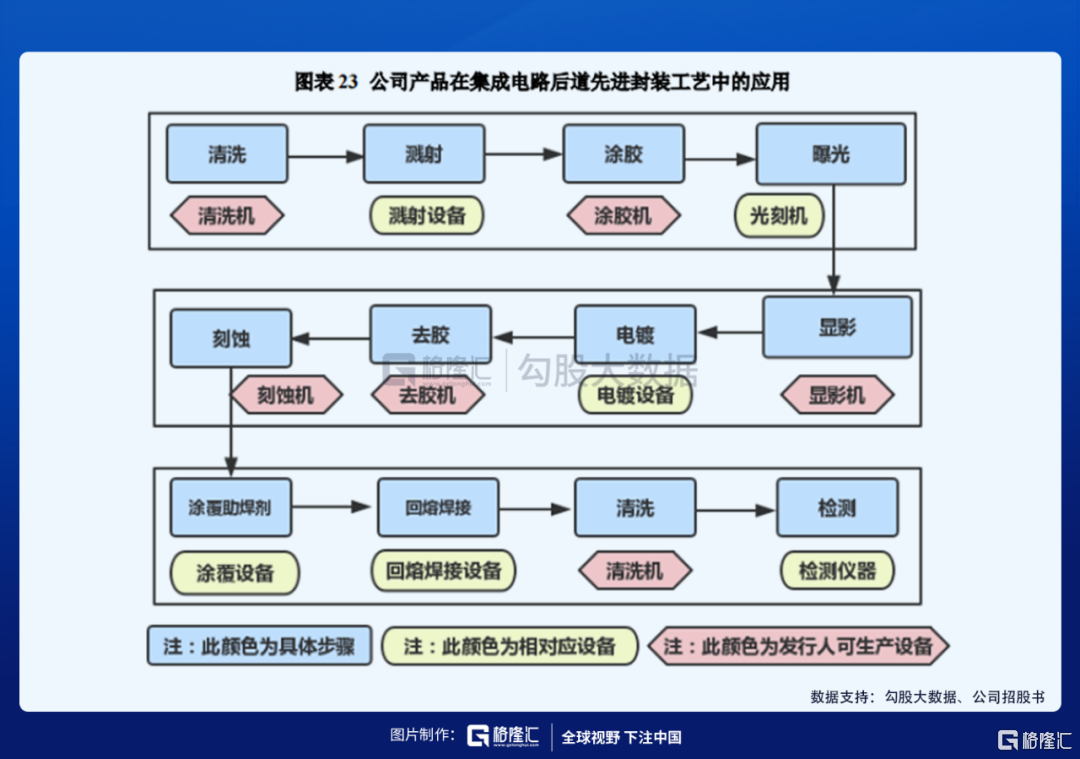

芯源微生产的涂胶/显影机、湿法刻蚀机、去胶机、清洗机已成功应用于Bumping、WLCSP、Fanout等集成电路制造后道先进封装工艺的涂胶、显影、刻蚀、去胶以及清洗环节。

目前国内的后道先进封装设备已经基本实现国产化,其中芯源微的涂胶显影设备打破国外厂商垄断并填补国内空白,在后道封装领域与国际知名企业(如SUSS)在技术水平和应用领域接近,销售规模占据中国大区(含台湾)比例超过25%。

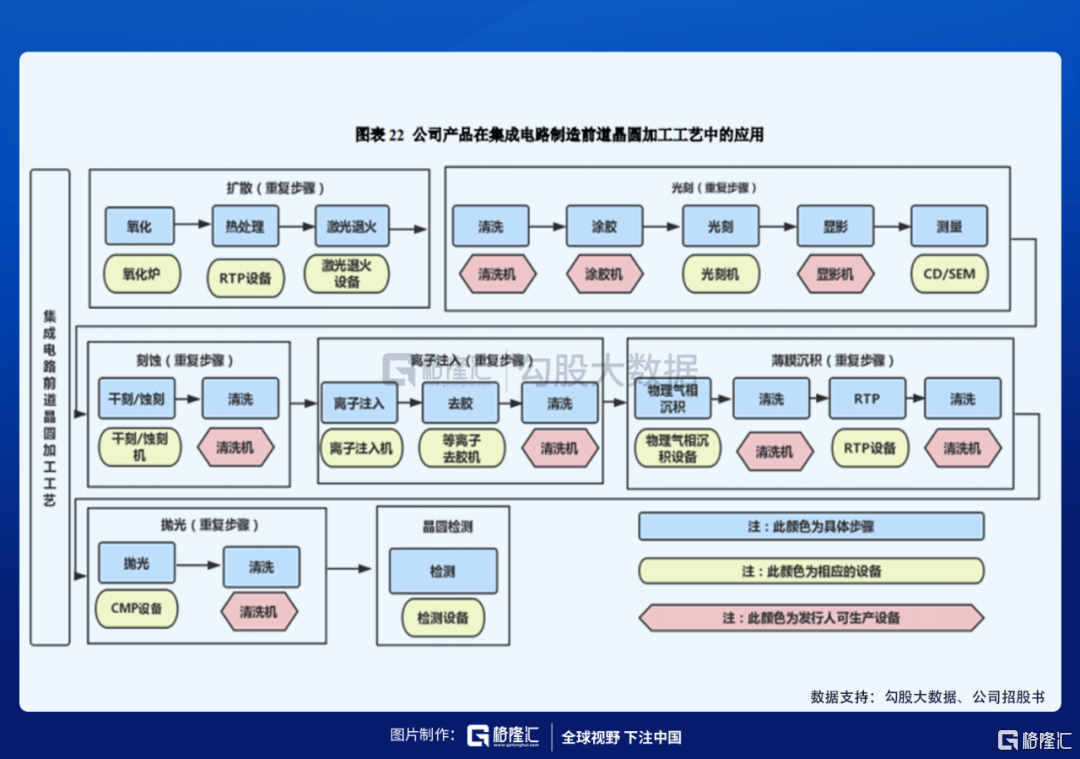

② 前道设备

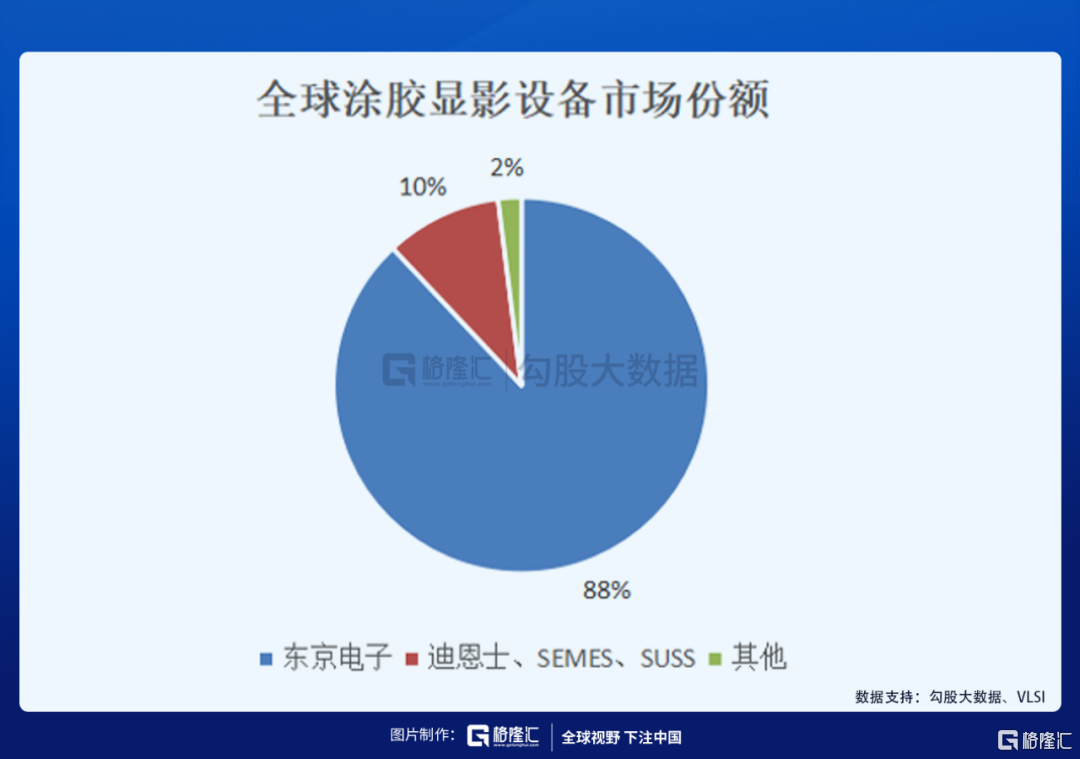

前道设备的TEL东京电子一家独大,在全球涂胶显影设备市场占据88%的市场份额(在中国大陆的市占率超过90%),处于绝对垄断地位,其他实力较强的还有迪恩士、SEMES、SCREEN等,市场集中度较高。我国涂胶显影的国产化率仅4%,基本是由芯源微一家贡献(在国内的市占率约4%)。

虽然芯源微在后道封装的涂胶显影设备已经成功实现进口替代,具有较高的市占率。但在前道领域公司作为后起之秀,目前仅可用于PI、Barc、SOC、SOD、I-line、KrF、ArF等工艺。前道光刻工艺和后道封装光刻工艺没有本质区别,但后道涂胶曝光显影设备对于精度要求在μm量级,远远低于前道nm量级的要求。

芯源微生产的前道产品涵盖涂胶/显影、清洗环节,其中前道I-line涂胶显影机已在长江存储上线进行工艺验证,可满足客户0.18μm技术节点加工工艺;前道Barc(抗反射层)涂胶设备在已在上海华力上线测试应用,满足客户28nm技术节点加工工艺;前道单片式清洗机已通过中芯国际(深圳厂)的技术测试验证,目前已经上线应用。

公司经营数据及投资逻辑

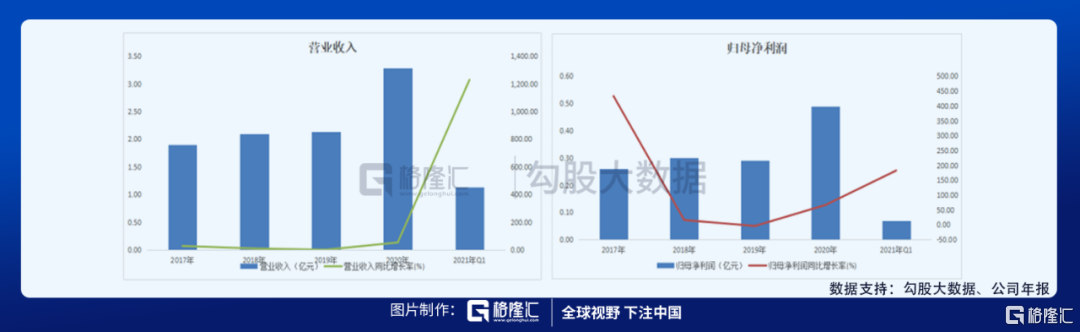

公司是一个成长型的公司,自2020年以来,由于中美摩擦导致国产替代开始加速,不管是营收还是净利润,在2020年都有明显的提升。

其中,2016-2021Q1年公司营业总收入分别为1.48、1.9、2.01、2.13、3.29、1.35亿元,2016-2020年的CAGR为22%,2021Q1环比增长了10.14%;2016-2020年公司归母净利润从493万上升到4883万,CAGR为77%,2021Q1归母净利润为650万元。

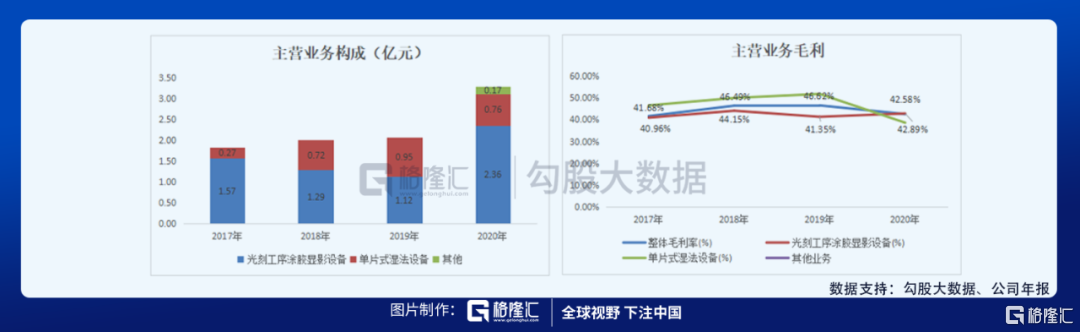

公司的两大核心业务是光刻工序涂胶显影设备和单片式湿法设备,前者占大头,也是芯源微最值得看的业务,2020年这块业务同比增长111.43%,毛利率维持在42%左右,整体比较稳定。

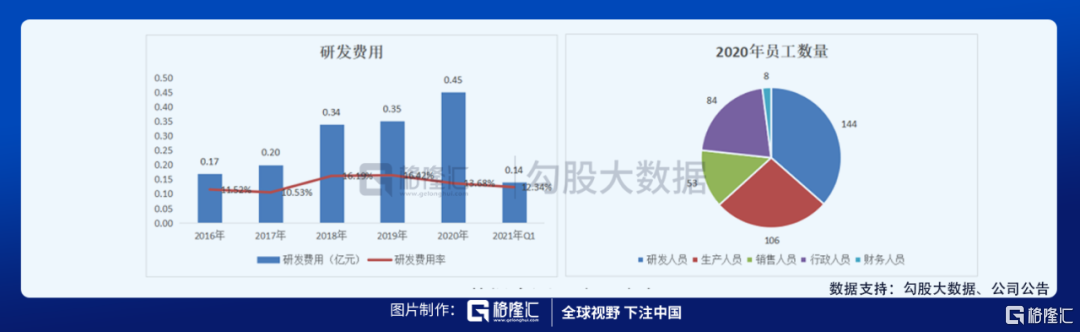

公司近几年的研发费用在持续上升,研发费用率维持在10%-16%之间,其中,2021Q1研发费用为0.14亿元,环比增长207.96%。

作为涂胶显影唯一本土厂商,公司产品在下游晶圆产线工艺验证陆续通过,具体如下:

芯源微在后道先进封装等传统优势领域已获得优质客户认可,下游客户覆盖台积电、长电科技、华天科技、通富微电、晶方科技、华灿光电、乾照光电、澳洋顺昌等国内一线大厂,封测领域涂胶显影和湿法设备在大陆市场占比超过50%。

而在前道涂胶显影设备领域,公司客户已陆续开始导入、验证及量产,2021年I-line、KrF、ArFi等进入小批量采购或中试阶段,已陆续获得了上海积塔、株洲中车、青岛芯恩、中芯宁波、中芯绍兴、昆明京东方、厦门士兰集科等多个前道大客户的订单,2H21~2022有望突破28nm制程实现市场全覆盖。

前文提到,上游设备公司也就是芯源微的投资两大逻辑,一是晶圆厂加大资本开支,二是国产替代加速,这些带来的都是公司的需求端会持续上升,只要公司有的产能,都能被中下游厂商消化掉,芯源微的这两大投资逻辑也在被一一兑现和验证。

考虑同行业公司估值水平对标及公司成长高确定性,浙商证券给予公司2022年60XPE。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK