别陷入美联储通胀的“甜蜜”陷阱 也别把它当做选择比特币的理由

source link: https://www.jinse.com/blockchain/1112757.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

为什么比特币持有者需要远离1970年代的通胀理论

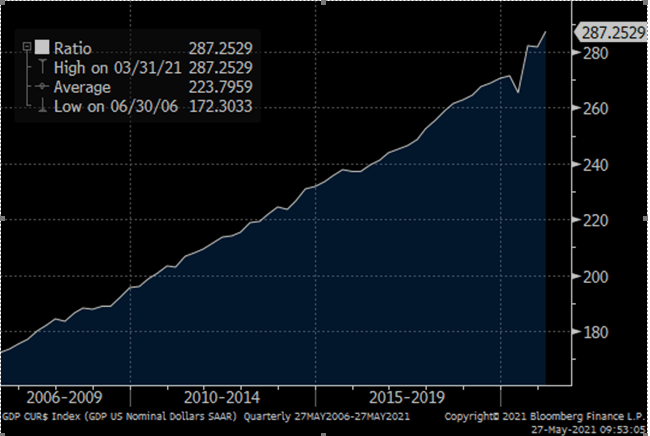

下面绘制的第一张图表看似简单,但却极为重要。我甚至想说,这是2021年至今最重要的图表,需要完全内化。(因为)这是透过近期混乱经济数据噪音的信号。

表1直观地显示了名义国内生产总值(以实际美元计算的季度国内生产总值年化),除以就业与人口比率(通常定义为25-54岁的壮年工人占总人口的百分比)的数据。

这是历史性的转变:

信号

这张图告诉我们的是,在新冠疫情带来现代最大的就业冲击的一年后,我们的GDP(以美元计算)相对于劳动就业已经提高了。

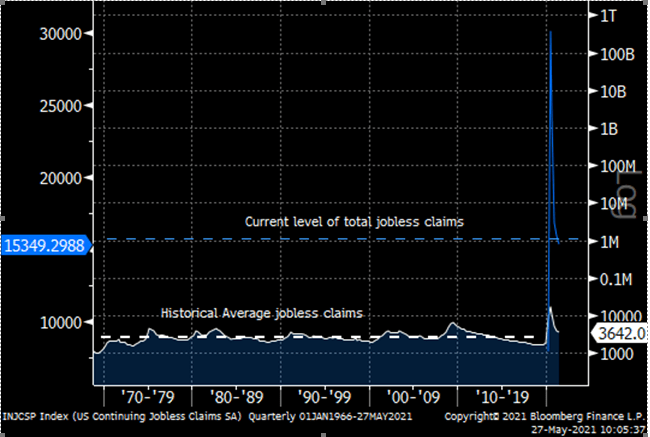

下面的图表2则只是为了强调当前,我们的就业水平在历史背景下的位置。尽管国家仍有大约1535万人在申请失业救济,但GDP的增长是多么令人难以置信。相比之下,在COVID危机之前,大约有160万人申请失业救济,而当时的GDP为21.8万亿美元。

让我们思考一下。目前,随着GDP达到22.06万亿美元的新高,我们已经"完成"了1.2%的名义GDP增长率,而在此期间,失业工人的数量增加了近10个数量级。

我知道许多怀疑论者会争辩说,这样的GDP增长率是不可持续的,它是由高转移支付和伴随此类政府计划而来的膨胀的个人收入和支出带来的临时及综合需求所驱动的。的确,这些都是事实,但他们并没有抓住要点。关键在于,我们的经济能够在目前的就业水平上应对这种需求。

如果鲍威尔和美联储看到了这一切,他们肯定会咬紧牙关,焦虑不安。但如果一个人的目标是充分就业,即使工作回到疫情前的水平,这些事实也相当令人担忧。

新辩论的出现:通货紧缩

一些以信号为导向的思想家,如Jeff Booth,在传递信息方面做得非常好,他们为一个以债务为基础的法币体系设置了障碍。一个需要更高的通胀率来推动其发展的系统,在通缩力量不断增加的情况下,需要更高的通胀率。这种力量来自于指数级的技术创新和日益数字化的世界所推动的生产力,且根本不需要与历史几乎相同规模的人力。

过度简化的通胀与通缩的二分法

我认为,Bitcoiner最好不要再把通胀和恶性通胀的叙述作为转向有史以来最坚硬、最去中心化的货币的主要原因。因为这样的叙述会有一个意想不到的后果,即把比特币仅仅简化为数字黄金。要知道,这样的简化结论是非常不幸的,因为比特币远不止于此,而且它也更适合我们最近才刚开启的时代。另外,这一通胀叙述的另一个缺陷是,它很可能不会发生,至少不会像许多人预期的那样,以上世纪70年代的方式发生。如今的世界与上世纪70年代的10年是如此不同,以至于这种比较在其过于简化和陈腐的理论中几乎带有怀旧色彩。然而,在一些比特币持有者对这种说法爆发出防御性的反感之前,请先让我们暂停一下,深呼吸一下。

我们根本不需要这种叙述。我重复一遍,我们不需要这种通胀叙事的展开来取得胜利。在查看上述图表时,就应该知道这是件好事。为什么要给比特币反对者又一个稻草人谬误,让他们在祭坛上燃烧呢?让我们脱掉这层皮囊,让这些FUDsters一开始就没火可点可煽。

别一叶障目

当然,这并不意味着通胀在某种阶段性状态下就没有发生。只是按照凯恩斯主义教科书的定义,货币不一定是在膨胀,即更多的美元追逐更少的商品和服务。(由消费者价格指数和其他计量经济学的通胀指标来定义,这些指标使用的是基于不断变化的、经过享乐主义调整的篮子的平均和总价格)。唉,现实情况要微妙得多。如今,货币在膨胀,但是通过货币熵来实现的,而不是通过我们通常用来作为晴雨表的肤浅的消费者和服务项目的总通胀来实现的。

在经过了一年的疫情封锁和严重的经济破坏后,我们正在目睹许多嘈杂的重新开放的统计数据,误导性的基数效应和短期供应的冲击。这些奇怪的时代滋生了巨大的混乱,使我们在嘈杂的数据中不堪重负。然而,我们必须拨开云雾,不能屈服于过去的谎言。诸如 "OMG看木材价格!!"这样的meme是低垂的通胀果实,是点击量的诱饵。这就是噪音。信号告诉我们,企业已经加快了生产力、自动化和数字化的转变,在过去的20到30年里,这些转变已经在进行当中,而且有能力用更少的人力完成更多的事情。从长期来看,这比任何由大宗商品驱动的短期供应中断都更具通缩性。

中央银行家如何思考财富的创造

"自从几周前我们决定采用树叶作为法定货币后,我们当然都变得无比富有。" —道格拉斯-亚当斯,《银河系搭车客指南》。

(我们要)修正量化宽松的说法。是的,量化宽松实际上不是在印钱。而是在印刷着道德风险,并将投机性金融资产变成隐性的不记名票据。

量化宽松(QE)确实是阴险的印钞行为,但不并像大多数金融分析师和专家学者所描述的那样。真正细微的机制实际上对法币来说问题更大,因为它在金融上的不稳定因素明显更多。这不是以部分银行储备的形式向实体经济注入新的资本,并通过扩大信贷进入货币流通,而是绕过了这些途径,选择支持投机性资产载体。然而,鉴于投机性资产在理想情况下具有自由市场定价机制,可以进行实时敏捷的调整,金融市场将不断考验支持它们的政治决心。相对于生活在金融化领域之外的更加慎重的实体经济行为,这是一个非常重要的区别,而且这个领域正在日渐缩小。2011年,摇滚明星风险资本家Marc Andreessen提出了一个著名的观点:"软件正在吞噬世界"。但早在2011年之前,金融资产就已经在吞噬世界,而且体量要大得多。金融市场渴望确定性,以建立平衡的公平价值价格和信心。随着时间的推移,当这种测试被反复重复时,历史证明了政策制定者将不惜一切代价维持市场信心的愿望。这种动态也刺激了"短期主义"的增长,因为典型的政治家、技术官僚和官僚的激励结构是沿着很短的时间范围刻画的。这种认识成为了根深蒂固的道德风险模式,并开始在更大程度上支配着政策决定。一旦政府本身变得依赖QE来为自己的支出计划提供资金,那么游戏就结束了。因为这些适得其反的激励措施将变得很难克服,而这也是为什么道德风险如此危险的原因。因为一旦跨过这一界限,就很难再倒退。

股票和债券是法定货币的化身

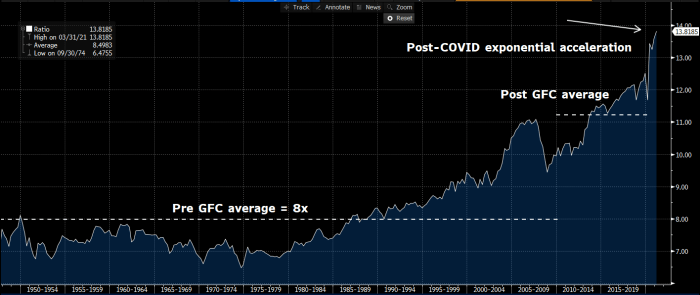

目前,货币供应量相对于经济活动(通过M2/GDP的比率来衡量)比1974年的峰值低了60%,而且自20世纪80年代初经济开始真正金融化以来,一直在持续但急剧的下降。同时,股市相对于GDP的市值已经从70年代占GDP的40%左右上升到了今天的200%以上,创下历史新高。这也许是我迄今为止说过的所有话中,最需要内化的更令人震惊的事实之一。

为什么?

因为这表明了货币供应量(主要以M0、M1和M2增长来衡量)不需要作为向系统注入新货币的唯一机制。凯恩斯主义和货币主义宏观经济学家为QE辩护,认为它实际上不是印钞,而是创造银行储备,因此是非通胀的。在语义和学术意义上,这是属实的,因为使用了他们自己预先定义的通胀措施。然而,这些措施在现代现实中并没有什么意义。接下来,让我们聊一下循环逻辑!

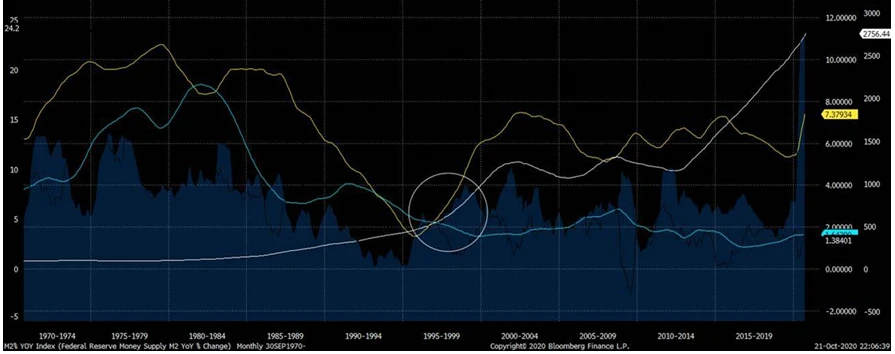

上面这种定义的更大问题是,他们完全没有抓住重点。如果银行被监管到持有更多的超额准备金,并且无论如何都不会将其转化为信贷,那么为什么要印刷更多的实际美元呢?在我们的系统中,信贷是印钞的实际机制。而货币速度(基础货币的剩余乘数效应)已经急剧下降。1997年,货币速度达到了2.2倍的峰值,而目前则急剧下降了50%,接近1.1倍的历史最低点。这意味着,1997年系统中每1美元的货币被回收了2次以上,但现在根本没有被回收。美联储看到这种下降的速度,会很震惊。为了达到他们的目标,他们必须印制2倍于以前的美元,以便对广义货币流通产生同样的影响。此外,这个峰值的时间也很有趣。这恰恰发生在道德风险的齿轮真正开始激烈运转的时候。诸如救助长期资本管理公司和 "美联储认沽 "概念进入经济时代,然后是亚洲金融危机,最后是网络泡沫,所有这些都发生在货币速度达到峰值的几年内。金融化的政策也在这一时期开始加速,这也不是巧合。1996年,美联储重新解释了格拉斯-斯蒂格尔法案,允许货币中心和投资银行之间有更多的合作。同年,纳斯达克期货开始在芝加哥商业交易所进行交易。1997年,长期资本收益税从30%降至20%。同年,电子迷你标普500指数期货合约也开始交易。然后是1999年,就在网络危机之前,格拉斯-斯蒂格尔法案被完全废除,货币中心银行再次在资本市场上完全站稳脚跟。2000年,《商品期货现代化法》获得通过,解除了对金融衍生品市场的监管,为2008年的下一场危机埋下了伏笔。下图显示,从1970年开始,货币数量的增长(M2增长)和传统的商品和服务通货膨胀的衡量标准(PCE指数)之间有着很强的关系,一直到1997年左右,这两个路径才发生了分歧。相反,货币供应量却开始与股票市场等金融资产有了更大的关联。

上述这些政策和事件代表了货币创造方面有意的、积极的转变。一种更有力的经济政策意识形态得以实现,通过放松管制、降低资本利得税、杠杆金融产品创新以及交易所交易基金(ETF)等被动投资工具,诱发资产价格的膨胀。例如,ETF可以通过硅谷的视角被认为是一种技术创新,为个人投资者提供了更好的用户体验,刺激更多的股票市场的采用和公众的可替代性。这里,采用和可替代性是关键属性。自网络时代以来,更多这样的 "创新 "被开发出来,例如在影子银行架构中的创造性衍生工具,可以更好地传播家庭债务并在此过程中赚取大量费用。当然,我指的是房地产泡沫和2008年金融危机之前的那段时间。

通胀是炼金术士的时间机器和我们未来的窃贼

最近的一个迭代是公司在其最基本的水平上大量发行债务,旨在提高2008年后直到今天的股票回报。这与股票市场的通胀并驾齐驱,同样由长期低迷的利率所推动。因此,过去十年的主题是企业和政府债务激增,名义利率大幅降低。华尔街对这种较低的利率口沫横飞,用迂回的描述将这种情况形容为 "贴现率环境 "的改善,为 "较低的股票风险溢价 "提供理由。但他们真正的意思是,这种情况使股票市场数据上升。这是因为对于具有高预测未来现金流的长期金融资产(如今天在股市中占主导地位的成长股),分析师倾向于使用 "现金流贴现"(DCF)模型来确定这些未来现金流的现值,该模型采用现行的贴现率(通常是无风险利率,如长期国债收益率,加上一些风险利差)来虚化这些未来收益,从而得出今天的内在价值。贴现率越低,现值就越高。对于那些没有从事金融工作的读者来说,这听起来有点像是炼金术,而事实是它基本上就是。较低的贴现率本质上只是用现在的价值来窃取未来的价值。从历史上看,在比较自由的时代,利率是根据市场动态和当时的均衡时间偏好而波动的。因此,任何DCF模型在历史上只是一个振荡的周期,当利率下降时,现在的价值被提取,一旦利率再次上升,就又回到未来。但随着现在美联储出于需要不断压低利率,已经成为了一种永久性的盗窃行为。这就是为什么我们倾向于看到更多"赢家通吃 "的企业,以及有机会获得资本的人和没有机会的人之间更多的成功区别。为了防止有人妄想目前的政策确实不是永久性的,提醒一下,截至2020年底,美联储现持有的美国国债比所有外国中央银行的总和还要多。去年,美联储持有的美国国债增加了95%。相比之下,在2008年的大金融危机期间,这一比例仅增加了25%。显然,每次危机都比上一次“更严重”。而在这次危机中,“严重”的程度几乎是10年前那次危机的4倍。

一旦我们放大并试图吸收其无数的影响,这种对永久性时间盗窃的认识就会有一些深刻的意义。从理论上讲,只要时间不结束,只要我们继续相信世界会随着时间的推移而改善,并创造出更多的富裕和富足,未来潜在的资本供应就是无限的。目前,这两个关键的假设仍然没有改变。出于绝望,我们用炼金术士的时间机器合成了将资本注入的各种方法。这意味着,现在,我们可以通过一口气说服彼此相信未来会更美好,并在呼气之前就窃取对未来的信念,从而在理论上创造出无限数量的金钱。这,是一种史无前例的膨胀。

现在,金融资产就是法币的价值储存

在最近的一次采访中,传奇投资者斯坦利-德鲁肯米勒(Stanley Druckenmiller)指出,企业债务人在2020年的净借款为1万亿美元。我在这个行业工作,亲眼目睹了这种疯狂的情况。正如德鲁肯米勒所指出的,在历史上,我们从未见过私人债务在去年之前的经济衰退中上升。通常情况下,在经济衰退中,私人债务崩溃一般只高达5000亿美元(以今天的美元计算),所以我们谈论的是在这次经济衰退中,相对于正常模式,杠杆率增加了3倍。

30多年来,我们一直被鼓励持有资产作为一种可感知的价值储存,包括股票、债务和房地产。是的,在整个人类历史上,房地产一直是一种价值储存,但不是作为我们目前所有权形式的基础的杠杆房地产投资的股权部分。即使在法币的早期,贷款与价值(LTV)的比率也是~50%。大多数其他国家的贷款与价值比率仍然如此保守。但在美国,我们已经从50%降到了07年接近0%-10%的底部,而如今,这一比例又回到了20%的标准。但这仍然是债务,不是实际的房地产。它基本上是“部分地产”,是对它的一种主张。这是一种无需解决估值和负担能力等棘手问题就能促进更采用应用的方法。也许一个新的比特币meme应该是“Not your lien, Not your house”(不是你的留置权,就不是你的房子)。

因此,在过去25年里,人们的潜意识和含蓄的叙述是“为什么要持有现金?”相反,(应该要)通过为这些现金提供隐性担保,持有正在膨胀的资产”。那么金融资产与作为不记名工具的法币又有什么不同呢?道德风险是今天印钱的方式。然后。扩大无风险可寻址市场。用胡萝卜(道德风险)和大棒(在不损害法币声誉和地位的情况下暗中贬低现金和储蓄)两种手段刺激法币的采用,并提供方便的准入条件。瞧!这一结果正是量化宽松最有利于实现的。

百年的机会成本

与其关注即将到来的十年通胀,我们应该关注的是,如果我们停止无望的对抗,我们可以实现多少通缩。我们不能与创新和技术的进步作斗争。当涉及到最近和将来的复合创新 “海啸” 以及它们对人类劳动的意义时,我们不能把兔子放回传说中的帽子里。在经历了一个半世纪的技术创新加速之后,我们已经达到了何种程度的通货紧缩丰裕,而这些技术创新大多发生在对经济活动日益集中的协调以及自由主义思潮不断侵蚀的时期。

"自由主义不得不在很大程度上依靠自由带来的财富的逐步增加,它不得不不断地与威胁这一进展的建议作斗争。它被认为是一种 "消极的 "信条,因为它能提供给特定个人的仅仅是共同进步的份额--这种进步越来越被认为是理所当然的,不再被认为是自由政策的结果......重要的是,不要把反对这种计划与教条式的自由放任态度混为一谈。自由主义者的论点是赞成尽可能地利用竞争的力量作为协调人类努力的手段,而不是主张让事情保持原样。它是基于这样的信念:在可以创造有效竞争的地方,它是比任何其他方式都更好的指导个人努力的方式。" - 弗里德里希-A-哈耶克,《通往奴役之路》。

一个公正和好奇的社会应该对我们是否真正经历过一个自由市场和自由社会的问题进行公平和诚实的调查。而如果货币是人类最古老的自由工具之一,那么一个中央集权和法币演变的货币体系能否包含一个真正的自由社会的必要成分?如果这些问题的答案确实是一个响亮的 "NO",那么人们就必须问,如果人类一直居住在一个更好的系统中,那么人类在现代所取得的丰富创新成果如何能够导致更大程度的进步和财富创造?此外,这些成就如何能够随着时间的推移而不断增加,从而达到与我们今天完全不同的境地?不走这条路的机会成本几乎是不可估量的。唉,我们无法改变过去,但我们肯定可以渴望在未来避免这种陷阱。

"......并不是说以盈利为目的的自由企业制度在这一代已经失败,而是说它还没有被尝试过......" - 富兰克林-D-罗斯福

我们应该讲述的故事

目前的法币体系,以及为维持该体系而演变的货币和财政政策,不一定会导致1970年代式的通胀数据,因为我们的世界已经大不相同。但这些政策和它们所引起的行为将继续导致巨大的经济损失。

当前系统的轨迹正在传播一种癌症,它正在慢慢吞噬我们的自由市场制度和我们的未来前景,具有一长串的破坏性特征,包括道德风险,资本的极端错位分配,对裙带关系、民粹主义和 "Cantillionaire "的创造的脆弱性,更大的财富不平等幅度,赤裸裸的金融不稳定和脆弱性,更多的集中规划,以及更多的审查以保持对这个日益动荡的基础的控制。最后,甚至是传统定义的通货膨胀的小块区域,如鲍莫尔成本病(最明显的是在医疗保健和教育,两个基本且无弹性的服务)的影响。

当前系统的发展轨迹还需要更多的债务,这是一个不断增加的负反馈循环。债务不仅仅是试图用完全错误的解决方案来解决问题的功能,也是由此产生的政府债务负担及其难以解决的服务成本的要求。QE和财政政策已经如此交织,以至于要将我们当前的政治经济与现代货币理论等意识形态区分开来,已经成为了一项真正艰巨的任务。在这些周期中,最终的游戏永远是对政府借贷的补贴。在宏观经济学的世界里,我们把这种行为称为金融压制。随着失业率越来越高,而生活成本却没有相应的下降,我们目前的系统将需要越来越多的社会支出来补偿。这意味着更多的债务,从而挤占更多的新资本,使金融体系进一步恶化。

刚才所说的一长串问题都是我们的法币系统的生存问题,但它们都不需要在任何总的通货膨胀指标中实现戏剧性的上升来产生灾难性的后果并导致法币的持续贬值。因此,如果我们使用现有的总通胀指标作为我们的晴雨表,那么当前系统的忠实拥护者将继续摆脱对怀疑者的否定,并自信地向大众保证,在法币世界中一切顺利。

但一切都不顺利了。我们感觉到了,我们闻到了,我们也尝到了。如上所述,法币系统已经堕落,被逼到了墙角,向犯罪的生活投降,从我们未来的自己身上偷窃。这种偷窃的问题是多方面的。首先,不是每个人都是小偷,但每个未来的自己都会被抢走。因此,"囚徒困境 "文化的构成,激励每个人参与这种抢劫,以免被冷落。不幸的是,并不是每个人都能参与这样的游戏,尤其是那些甚至不知道在玩什么游戏的人。第二个问题是,这种动态滋生了不稳定性和脆弱性。我们越是削去我们未来的基石,我们就越是需要建造新的基石,以取代大厦中缺失的那块,从而免地基开始崩塌和腐烂。如果我们对未来失去信心,整个幻觉就会消失。然后,我们就会受到一种压力,必须不断地向我们现在的自己推销越来越诱人的未来繁荣的愿景,无论这些愿景多么模糊和缺乏证据,也无论我们目前的行为在多大程度上降低了这种命运实现的可能性。难怪我们的生活充满了拉高抛售,故事股票,SPAC(空头支票公司,其价值来自于出售关于未来潜在资产的故事的能力,但这种资产还不存在),以及其他许多我们对未来不断滥用的例子。

把我们的手从饼干罐里拿出来

以上所揭示的通胀类型应该比任何70年代式的明显周期性通胀更让我们担忧,后者会导致令人不安的天然气、食品和电费账单的上涨。原因在于,上述类型的通胀是隐性的,而且非常容易混淆,令人震惊;而第二类通胀是明显的,如果存在政治和公众意愿,则相对容易解决。这就是比特币从业者应该报道和曝光的故事。

最后,我还要说一个相关的观点。通过将我们的注意力只集中在我们被指示的短期商品和服务类型的通胀上,我们无意中弱化了一贯但较低的整体通胀。我们把不可接受的东西改成了平凡的东西。政策制定者和政府官员一次又一次地告诉我们,这种通货膨胀不仅是无害的,而且实际上是可取的。但是,通过谴责4-5%的通货膨胀是即将到来的货币毁灭的迹象,我们把四分之一世纪以来复合2%的目标年通胀造成的退化降到了最低。我们正在默许我们的购买力每20年受到50%的侵蚀,这是理所当然的。我在这里想起了古德哈特定律,观察到当一个措施成为目标时,它就不再是一个好的措施。在这样一个体系中,低而稳定的通胀可以被资本所有者所操纵。仅仅因为其假定的可预测性,低感知的通胀也会助长更大的道德风险。目标的可预测性越高,人们在博弈和规避目标方面可以承担的风险就越大。因此,金融杠杆和债务不可避免地上升,资本错配增加,虚假的永久和稳定感则诱使我们在未来的饼干罐里越陷越深,并希望没有人能注意到几乎没有可供偷吃的甜食。

所有这些可能听起来对我们的下一代经济前景是可怕的。但这也是为什么比特币对我们许多人来说是一个希望的灯塔,以及为什么一旦完全理解了这些挑战,它的超越性力量往往会被强烈地赞赏。比特币把饼干罐放回了布满蜘蛛网的橱柜上端,并将我们从那块黏稠的午夜点心的诱惑中解放了出来。

注:原文来自Bitcoin Magazine,以下为全文编译:

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK