管涛:人民币汇率升势趋缓,中国仍是新兴市场的定海神针

source link: https://www.gelonghui.com/p/453353

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

管涛:人民币汇率升势趋缓,中国仍是新兴市场的定海神针

2小时前

7,679本文来自微信公众号:凭澜观涛,作者:管涛、刘立品

人民币汇率由涨转跌带动外汇成交量增长,但汇率预期基本稳定且趋于分化

2月份以来,人民币汇率先涨后跌;汇率贬值带动外汇成交量明显增长;外汇市场继续延续供大于求的局面;汇率预期继续分化;跨境资本偏流出压力减轻,主要受益于上年底贸易顺差不顺收缺口于年初回流;跨境证券项下投资趋向均衡,中国在新兴市场中仍然扮演着避风港角色。

2月份,人民币汇率先涨后跌,2月10日成为本轮人民币升值阶段性高点。进入3月份,人民币汇率开始围绕6.50比1双向震荡。人民币升势放缓,主要受美债收益率上行导致中美利差收窄、美元指数走强影响。

2月份,人民币汇率中间价、收盘价均值环比涨幅缩小,对出口企业的财务冲击减弱,但人民币实际、名义有效汇率指数涨幅扩大。

2月份以来,外汇成交量和人民币汇率走势相关性较强,尤其是人民币汇率跌破6.50时,外汇成交量明显增长。这可能是外贸企业在经受了人民币连续8个月单边升值之后,乘人民币回调急于结汇所致。

2月份,外汇市场延续供大于求的局面,人民币汇率预期继续分化,升贬值预期均不强烈。当月,跨境资本偏流出压力减轻,主要是因为出口收汇率上升、进口付汇率下降。

2月份,跨境证券项下投资趋向均衡。IIF数据显示,2月份其他新兴市场吸引外资流入规模大幅减少,但流入中国债市的资金降幅相对较小,甚至中国股市吸引的外资有所增加。

正文

3月19日,国家外汇管理局公布了2月份银行结售汇数据和代客涉外收付款数据。现结合上述数据对2月份外汇市场的具体分析如下:

人民币汇率冲高回落

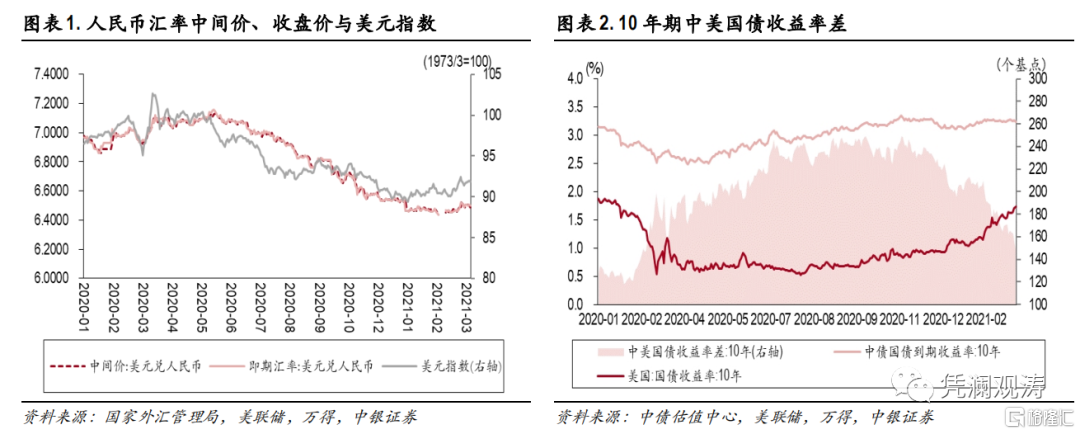

2月份,人民币兑美元汇率先涨后跌。其中,2月1日至10日,中间价、收盘价分别升值0.5%、0.4%;2月18日至26日,中间价、收盘价分别贬值0.5%、0.3%,一举抹平此前涨幅。当月,中间价微贬0.01%,收盘价微升0.03%。进入3月份,人民币汇率跌破6.50之后围绕6.50比1上下震荡。3月1日至19日,中间价、收盘价分别贬值了0.6%、0.7%,期间二者最高收于6.4565、6.4615,最低收于6.5233、6.5338(见图表1)。因此,2月10日是本轮人民币升值阶段性高点,中间价和收盘价分别收于6.4391、6.4380比1,较2020年5月底分别升值了10.8%、11.0%。

之所以年初以来人民币升值势头放缓,并在2月10日之后转为贬值,是因为前期支撑人民币升值的多重利好因素部分出现反转。2月份以来,10年期美债收益率逐步攀升,从1.09%升至3月19日的1.74%,导致10年期中美国债收益率差从208个基点收窄至150个基点(见图表2)。同期,美元指数先跌后涨,累计上涨了1.6%(见图表1),导致非美货币面临贬值压力。

这印证了我们在2020年12月19日发布的研报《逻辑比结论重要:关于明年货币政策与人民币汇率的猜想》中的部分猜测。当时,我们在研报中指出:即便美联储维持低利率,美联储扩表带来的宽松可能也会边际减弱,叠加通胀预期抬头,美债收益率有可能走高,导致中美利差收敛;后疫情时代,美元指数走势取决于主要经济体经济修复的速度,疫情暴发之前美国经济好于欧洲、日本,难言疫情之后美元汇率会持续大幅贬值;资产价格和实体经济的严重背离可能加剧全球金融市场动荡,疫情和疫苗对新兴市场国家也十分不利,一旦这些金融风险暴发,人民币都可能会承压。

人民币升值对出口企业财务影响减弱

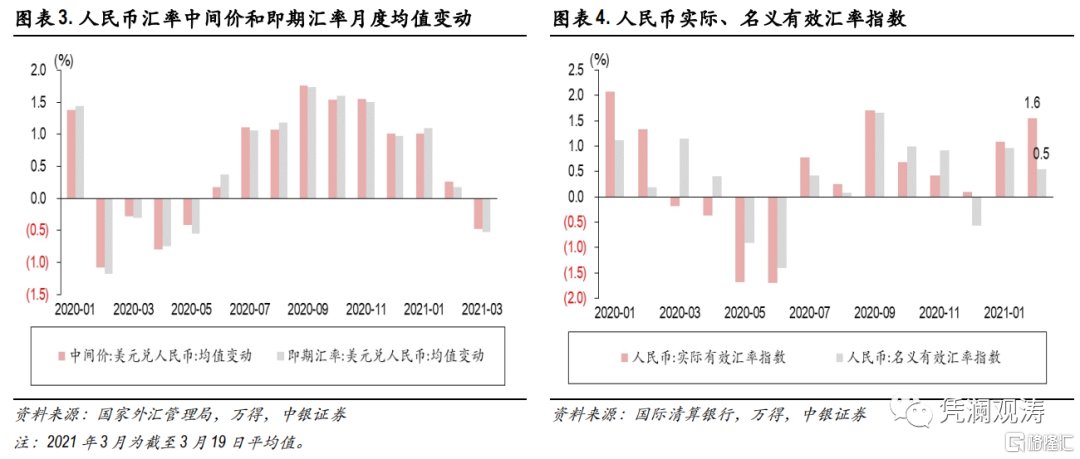

2月份,人民币汇率中间价和收盘价均值环比分别上涨0.3%、0.2%,此前二者已经连续7个月环比上涨1%左右(见图表3)。鉴于国内企业从出口报关到收汇有1到3个月的时间差,这意味着2020年11月出口、迟至2021年2月收汇的企业,美元收汇可能蒙受的汇兑损失为1.0%~2.3%。而本轮升值过程中,可能最为煎熬的是2020年8月出口、迟至当年11月份收汇的企业,美元收汇可能蒙受的汇兑损失高达1.7%~4.9%(以收盘价测算)。

2月份,国际清算银行编制的人民币实际有效汇率指数、名义有效汇率指数分别上涨1.6%、0.5%(见图表4)。这表明,当期,人民币升值对出口竞争力的冲击加大。但影响出口更关键的因素是外需,人民币升值的影响相对有限。2020年6月至2021年2月,人民币实际和名义有效汇率指数分别累计上涨4.9%和3.6%,仍远小于同期人民币兑美元汇率10%以上的累计涨幅。因此,总体而言,这轮人民币升值对国内企业出口也主要是财务影响。

人民币汇率由涨转跌带动外汇成交量增长,但汇率预期基本稳定且趋于分化

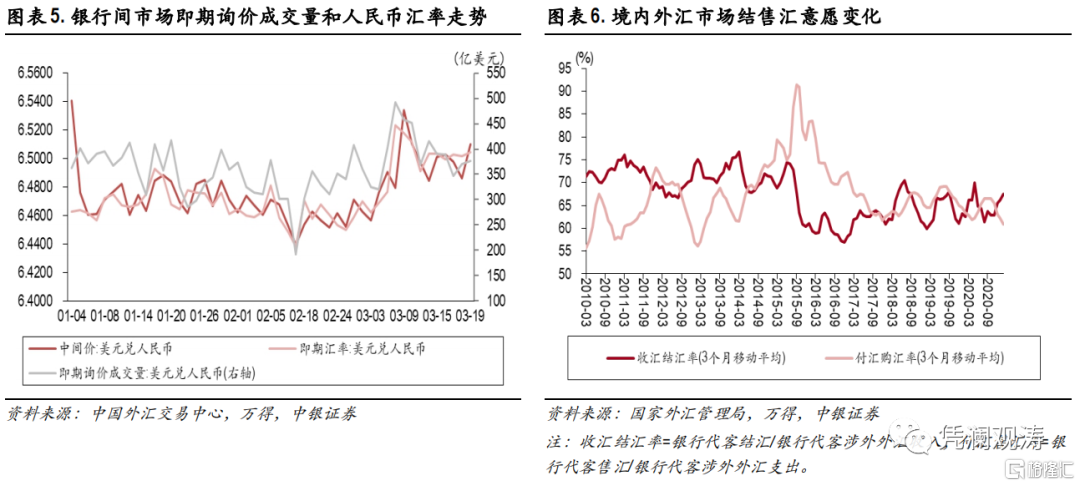

2月份,银行间市场即期询价日均成交量为326亿美元,环比减少37亿美元。其中,2月1日至10日,即人民币升值期间,日均成交量为312亿美元;2月18日至26日,即人民币贬值期间,日均成交量升至343亿美元。进入3月份,随着人民币贬值幅度加大,外汇成交量也明显提升。3月1日至19日,日均成交量升至387亿美元,为数据公布以来第三高,仅次于2020年12、11月分别为439、392亿美元的水平。其中,3月8日,人民币汇率交易价跌破6.50,较上日下跌465个基点,当日外汇成交量升至493亿美元;此后两个交易日,成交量均在450亿美元上方;3月12日,交易价再次跌破6.50,当日成交量又回升至416亿美元(见图表5)。

2月份以来外汇成交量和人民币汇率走势相关性较强,这可能是外贸企业在经受了人民币连续8个月单边升值之后,乘人民币回调便抓住机会结汇所致。2月份,以银行代客结汇/涉外外汇收入衡量的收汇结汇率(3个月移动平均)为67.6%,环比上升1.4个百分点,为2020年6月份以来最高,但仍低于2020年5月份的69.9%;以银行代客售汇/涉外外汇支出衡量的付汇售汇率(3个月移动平均)为60.9%,较上月和2020年5月份均下降了1.3个百分点,为2013年5月份以来最低(见图表6)。

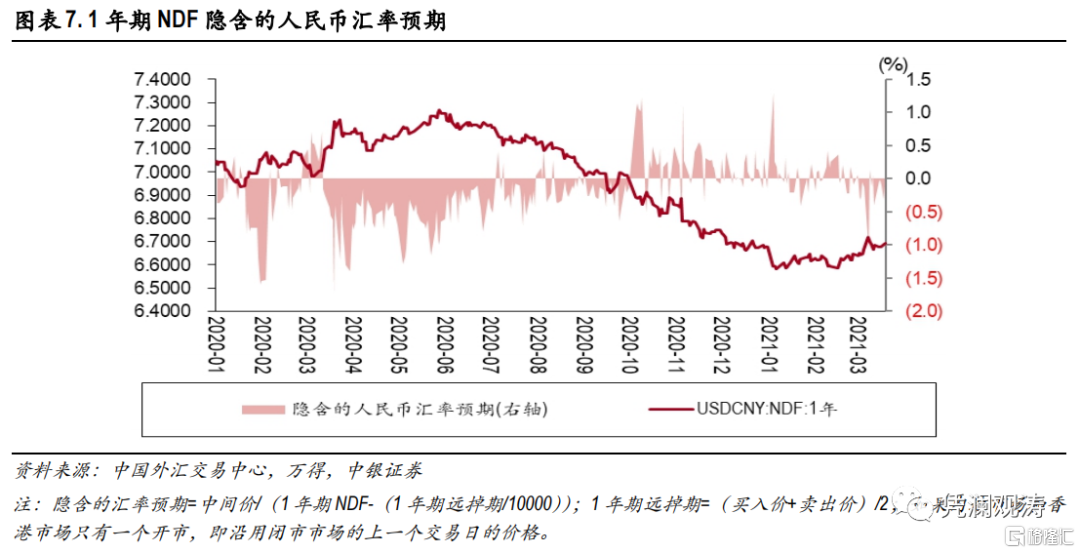

2月份,1年期无本金交割的外汇远期交易(NDF)隐含的人民币汇率升贬值预期交替出现,并且没有出现强烈的升贬值预期。当月,有11个交易日为升值预期,最强升值预期为0.42%;7个交易日为贬值预期,最强贬值预期为0.23%;平均预期仅为0.07%。进入3月份,人民币汇率预期偏贬值方向。3月1日至19日,只有3个交易日为升值预期,其余12个交易日均为贬值预期,但贬值预期并不强烈,期间贬值预期均值为0.18%(见图表7)。

境内外汇市场延续供大于求的局面

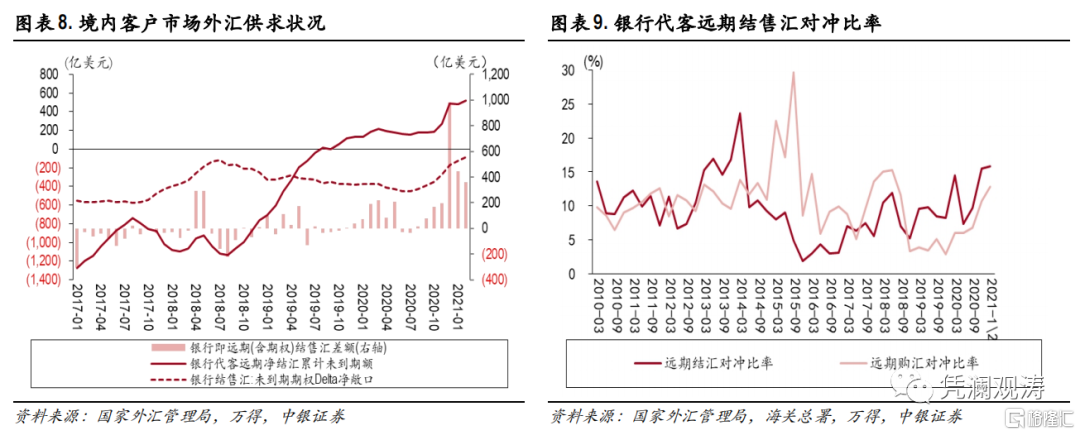

2月份,反映境内外汇供求关系的银行即远期(含期权)结售汇依然为顺差,较上月减少87亿美元至358亿美元。其中,银行即期结售汇顺差280亿美元,环比减少128亿美元(银行自身结售汇和代客结售汇顺差分别减少56亿美元、72亿美元),是导致结售汇总顺差环比减少的主要原因;银行代客远期净结汇未到期额环比增加37亿美元,银行代客未到期期权Delta敞口净结汇余额环比增加40亿美元,两项合计,外汇衍生品交易增加外汇供给77亿美元,环比增加41亿美元(见图表8)。

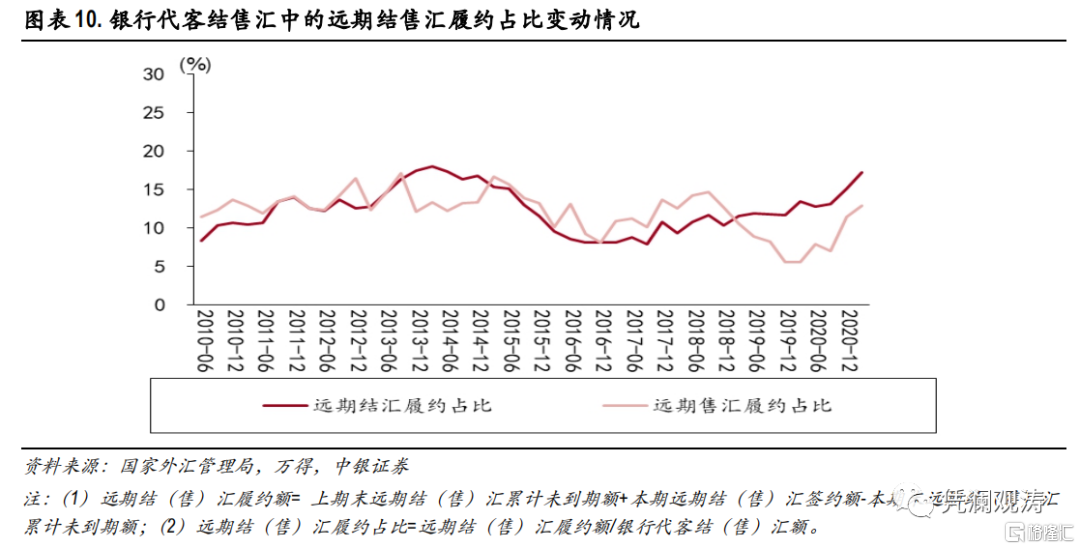

企业适应汇率弹性增加、避险意识增强,且调低外汇风险准备金比例的作用正常发挥。1-2月份,以银行代客远期结汇签约额与海关贸易出口额之比衡量的远期结汇对冲比例为15.8%,较2020年四季度提高了0.3个百分点;以银行代客远期售汇签约额与海关贸易进口额之比衡量的远期购汇对冲比例为12.8%,较2020年四季度提高了2.2个百分点(见图表9)。同期,银行代客结汇中,远期结汇履约占比为17.2%,较2020年四季度提高了2.1个百分点;代客售汇中,远期售汇履约占比为12.9%,较2020年四季度提高了1.5个百分点(见图表10)。当然,不论从远期结售汇对冲比例还是从远期结售汇履约占比看,远期售汇占比均小于远期结汇,反映了当前企业规避升值风险的避险倾向。

考虑到春节长假因素,按有效工作日(交易日)计,2月份日均即远期(含期权)结售汇顺差23.8亿美元,较上月日均环比增长了7.2%。这与前文市场结汇意愿增强、购汇动机减弱的情况相吻合。

受益于贸易顺差不顺收缺口加快到账,跨境资本偏流出压力减轻

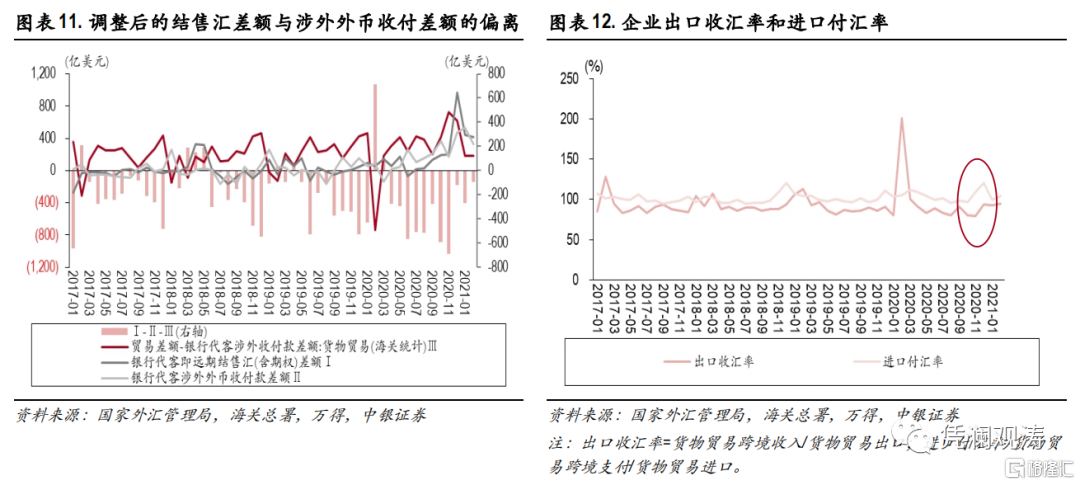

此前,我们在2021年1月26日发布的《2020年外汇市场分析报告:外汇市场运行总体平稳,年末出现羊群效应》中提到,在银行代客即远期(含期权)结售汇差额与涉外外汇收付差额的偏离基础上,加上贸易差额与贸易收付款差额的缺口,得到的调整缺口是反映跨境资本流动状况的高频有效指标。2月份,该缺口为-95.2亿美元,环比减少171.3亿美元,反映在贸易较大顺差情况下,国际收支口径的跨境资本流动为偏流出压力,但流出压力较上月减轻(见图表11)。

值得注意的是,1、2月份货物贸易差额与贸易收付款(海关可比口径)差额缺口出现明显回落。这两个月月均缺口为179亿美元,较上季月均减少405亿美元。其中,月均货物贸易顺差减少190亿美元,贸易收付款顺差增加215亿美元。同期,以货物贸易跨境收入/货物贸易出口衡量的出口收汇率月均为93.6%,较上季月均收汇率上升了8.9个百分点;以货物贸易跨境支付/货物贸易进口衡量的进口付汇率月均为99.6%,较上季月均付汇率回落了8.0个百分点(见图表12)。

贸易顺差不顺收(即贸易差额大于可比口径贸易收付款差额的现象)的主要原因是出口少收汇、进口多付汇。2021年头两个月出口收汇率上升,既反映了企业为规避汇率升值风险加快收账进度,也反映了上年底因出口报关到收汇的时间差今年初才到账。而前期企业进口多付,也可能在一定程度上减缓当期企业进口付款的速度。

跨境证券项下投资趋向均衡

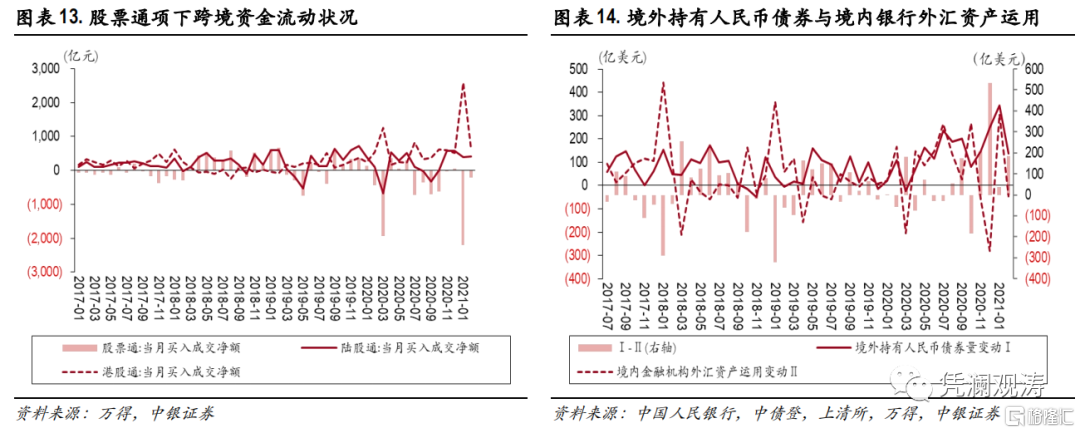

2月份,在银行代客涉外收付款中,证券投资项下涉外收支差额由负转正,顺差32亿美元,较上月增加109亿美元。其中,涉外收入974亿美元,环比减少429亿美元;涉外支出943亿美元,环比减少538亿美元。分市场来看,股票项下资金净流出减少,债券市场资金净流入增加。

2月份,陆股通项下(北上)净流入412亿元,环比增加13亿元;港股通项下(南下)净流出625亿元,环比减少1970亿元;二者轧差后,股票通净流出213亿元,上月净流出2196亿元(见图表13)。

同期,境外净增持人民币债券合计895亿元(约合139亿美元),上月为净增持2229亿元(约合344亿美元)。境内银行境外贷款及有价证券投资余额减少45亿美元,上月为增加307亿美元;与前者轧差后为净流入184亿美元,上月为37亿美元(见图表14)。

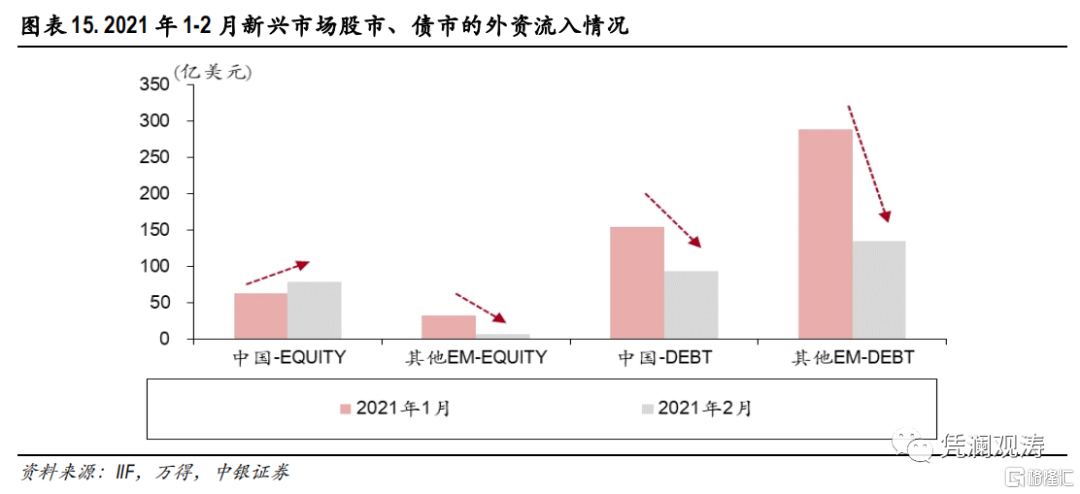

从全球资金流向来看,国际金融协会(IIF)数据显示,2月份流入新兴市场资金312亿美元。其中,有171亿美元流入中国,141亿美元流入其他新兴市场,较1月份分别下降了21%、56%。分市场来看,2月份流入中国股市、债市的资金分别为78、93亿美元,与1月份相比,前者增长26%,后者下降40%;流入其他新兴股市、债市的资金分别为6、135亿美元,均较1月份明显减少,降幅分别为81%、53%(见图表15)。在其他新兴市场吸引外资流入规模大幅减少之际,流入中国债市的资金降幅相对较小,甚至中国股市吸引的外资有所增加,可以说中国仍然扮演着避风港角色。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK