B站系列之二 | B站港股定价出炉,上市首日会如何表现?

source link: https://www.gelonghui.com/p/453379

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

B站系列之二 | B站港股定价出炉,上市首日会如何表现?

原创 1小时前

6,142在三年十倍之后,B站回港二次上市。

3月23日,哔哩哔哩在港上市的指导价确定为808港元/股,拟通过香港二次上市融资26亿美元。目前招股已经结束,打新结果将于本周周三周四通知,周五傍晚开启暗盘交易,下周一正式上市。

从2018年3月美股上市直到今日,B站从32亿美元市值涨至今日377亿美元市值,缔造十倍股的传奇。在三年十倍之后,B站回港二次上市,这一次,投资者应该怎么看待B站的投资价值呢?

美股的估值锚

B站本次在港发售为Z类普通股,与美股ADS为1:1的比例,因此1股港股可以和1股美股按汇率换算后直接对比。808港元/股对应价格约104美元/股,昨日美股收盘,B站股价为106.88美元/股,因此B站港股发售价对应比美股便宜约2.7%左右。

从过往经验来看,在美股上市后又在港股二次上市的公司,基本都会以美股股价作为估值的锚。

这样来看,在美股已经有估值锚的B站,与没有估值锚的快手有所不同。快手上市前没有准确的估值参考,上市后全靠市场博弈定价,因此有较大的股价波动。但B站由于有美股的存在,股价会向美股看齐。因此,投资者参与B站打新如果是为了得到像快手一样的翻倍涨幅,恐怕比较难。

投资者另一个关心的问题是,B站现在的估值贵吗?

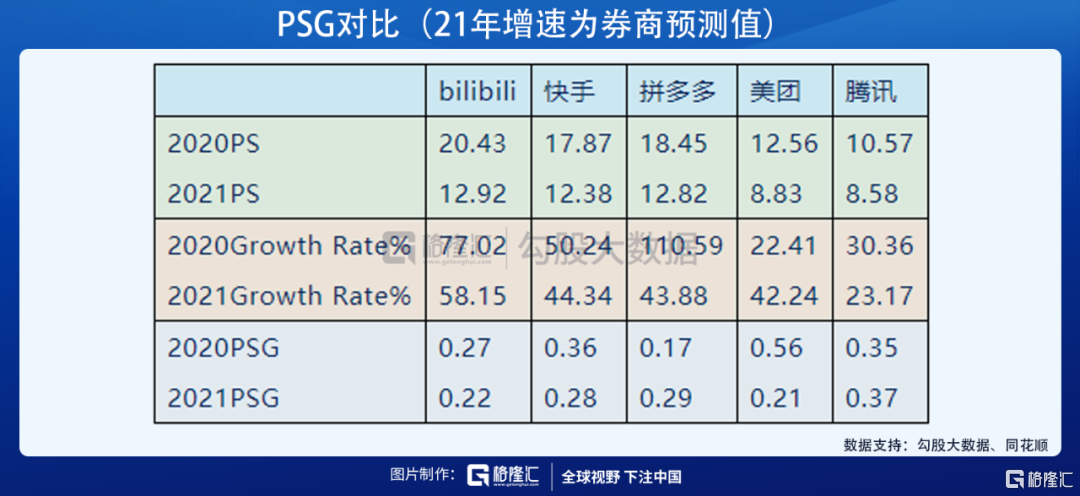

B站如同其他视频平台一样,现在均处于亏损,因此需要以PS方式进行估值。2020年,B站营收为美元18.39亿,当下美股市值为美元376.6亿,对应当下PS为20.43倍。根据券商一致预测,B站21年预测营收为29.14亿美元,同比+58.2%,现在市值对应21年PS为12.92倍。

在香港上市的快手,目前市值为1612.76亿美元,20年营收为90.27亿美元,对应当下PS为17.87倍。21年预测营收130.3亿美元,同比+44.34%,现在市值对应21年PS为12.38倍,和B站基本持平。

除了快手,我们也可以拿爱奇艺来对比。爱奇艺目前市值221.32亿美元,20年营收45.53亿美元,对应PS为4.86倍。然而与B站不同的是,爱奇艺20年营收增速为9.32%(B站为77%),如果以PSG(即PS/(营收增长率*100))的方法来算,爱奇艺20年PSG为0.52,B站为0.27低于爱奇艺,在这一指标上B站占优。

除了爱奇艺,其他互联网公司PSG数据如下。可以看出,B站目前的PSG与美团持平,但却低于快手、拼多多及腾讯,处于较低区间。

这样来看,B站的估值在维持营收高增速的前提下,显得并没有那么贵。

B站2020年的表现

当然,许多关注B站的投资者,其投资逻辑更在于长线。我们从2020年业绩出发,来看看B站目前的情况以及未来的展望。

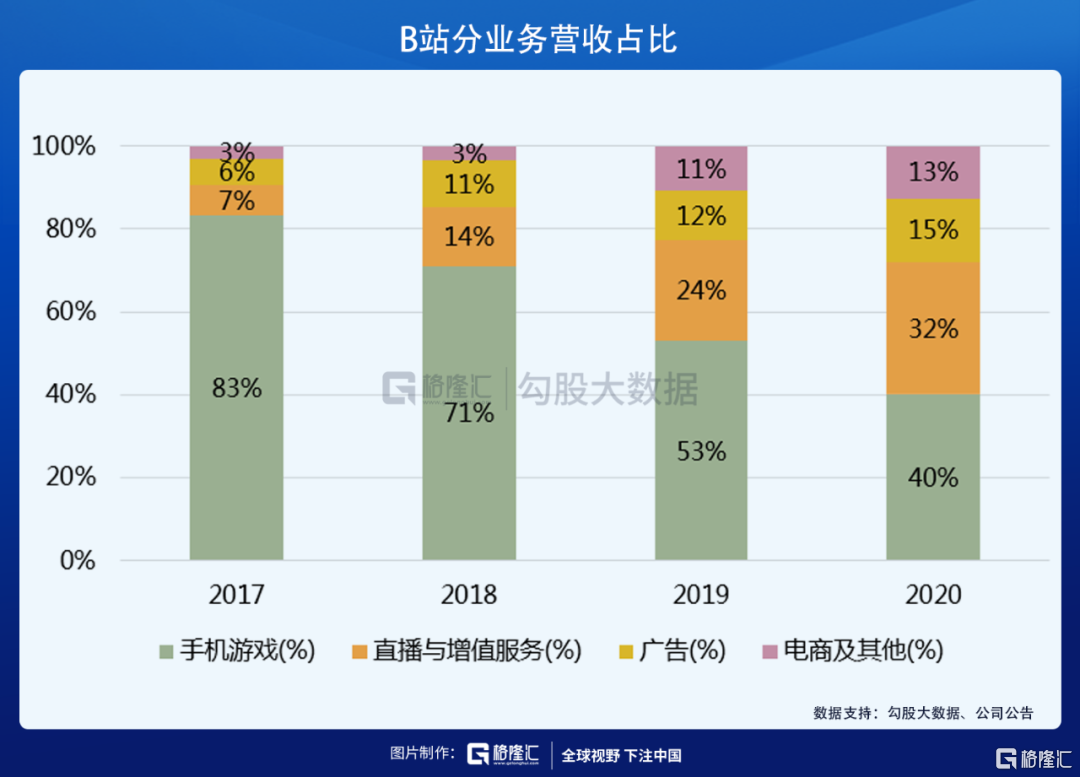

从业务结构来看,B站的业务分为四类:直播与增值服务、手机游戏、广告、电商及其他。

1、直播与增值业务

2020年Q4,B站的直播与增值业务营收占比为32%,首次超过游戏的营收占比(29%)。这意味着B站非游戏业务已经正式站出来,原本依赖游戏的局面开始转变,平台其他业务的商业潜力开始释放。

B站的视频内容主要以PUGV(专业用户生产视频)为主:创作者创作优质内容→内容吸引用户→用户成为粉丝→粉丝激励创作者再创作,乃至于用户本身成为创作者,形成一个循环。

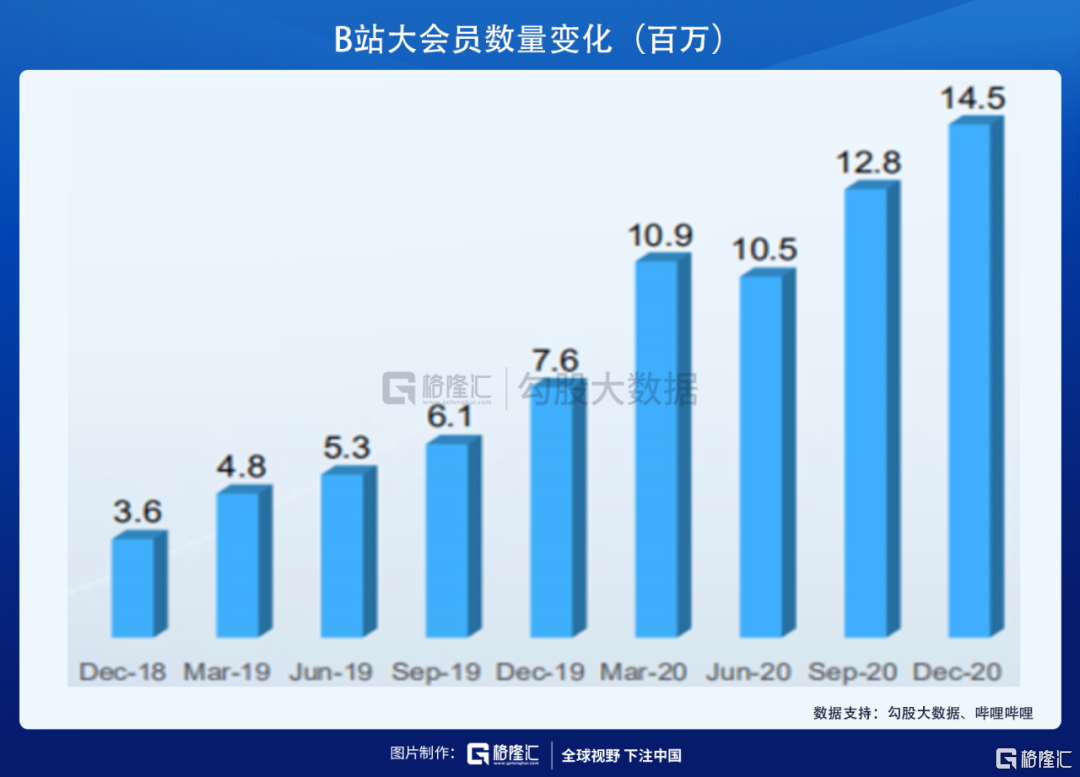

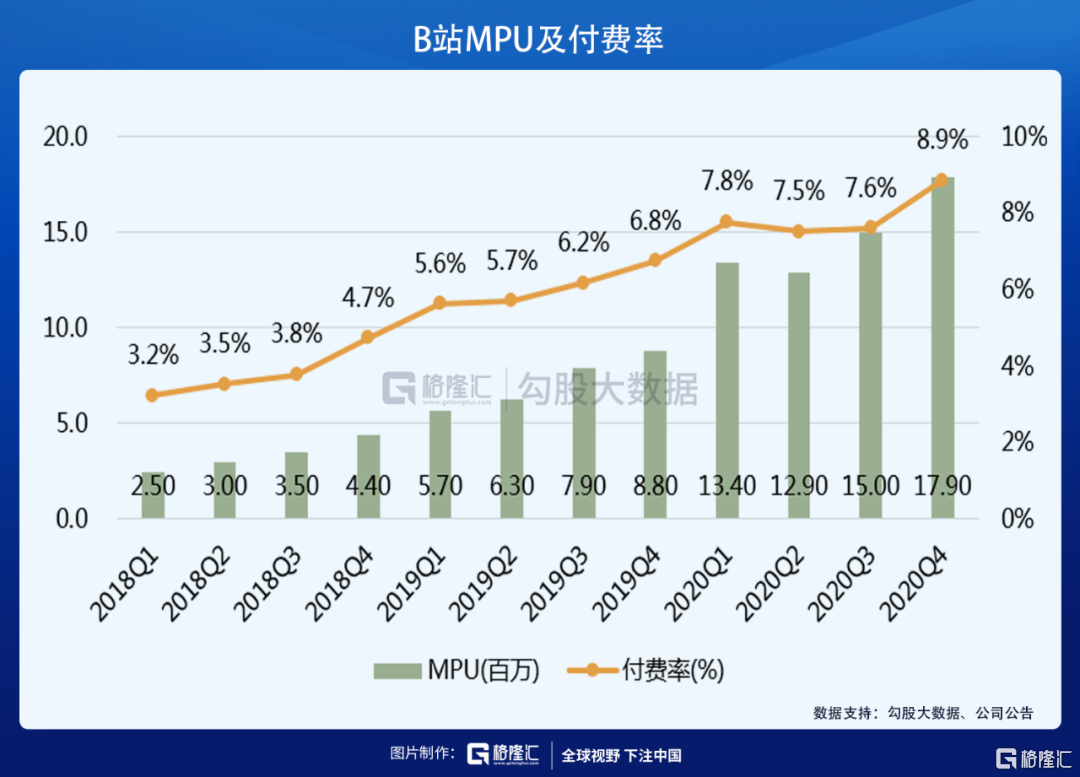

从近三年来看,B站直播与增值服务的月度ARPPU(每付费用户平均收入)连续三年保持提升,大会员数量一路上行,用户是确实认可B站的内容并付费的。

除了PUGV内容,B站OGV内容也在快速丰富之中。目前,B站已经是中国规模与影响力最大的动画和纪录片出品方和播出平台之一,内容的不断丰富也使得付费用户数不断提升,付费率也不断上行。

2、广告业务

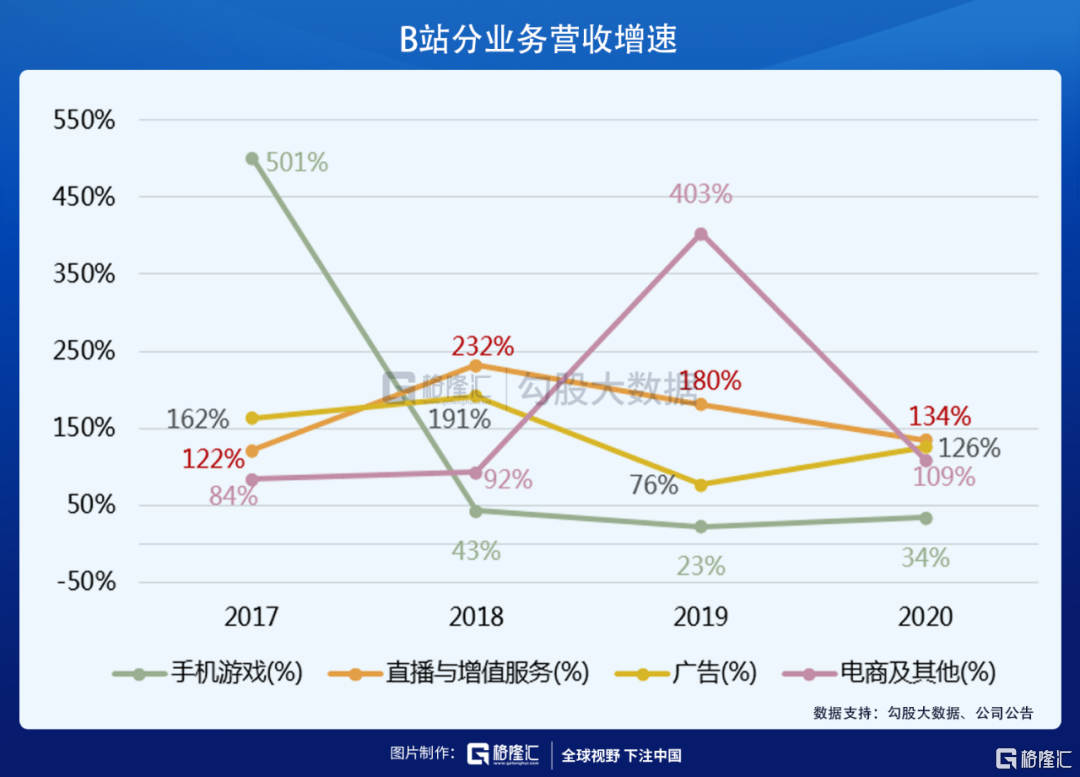

除了直播与增值服务,B站的广告业务也保持着极高的增速。2020年,B站广告营收增速为126%,19年为76%。随着内容品类的不断增多,B站的受众面在不断变广,广告主也因此增多了对B站的投放。

从B站的广告模式来看,与UP主的合作广告是目前比较流行的方式,也是用户最容易接受的方式。用户理解UP主需要收入来维持创作,因此大部分人支持“恰饭视频”的存在,并有可能完成购买转化。对比爱奇艺、腾讯视频等长视频平台,B站为了不降低非会员用户的体验,依旧保持无贴片广告,有助于提高核心用户的留存。

2020Q3,B站推出了花火系统,用来连接UP主创意和品牌的需求,以此帮助UP主在广告方面更好的变现。此外,随着B站商业中台能力增强、商业形态和曝光拓展(品牌认知率提升)、标准化和工业化整合营销能力等,广告业务仍有较大空间可挖掘。

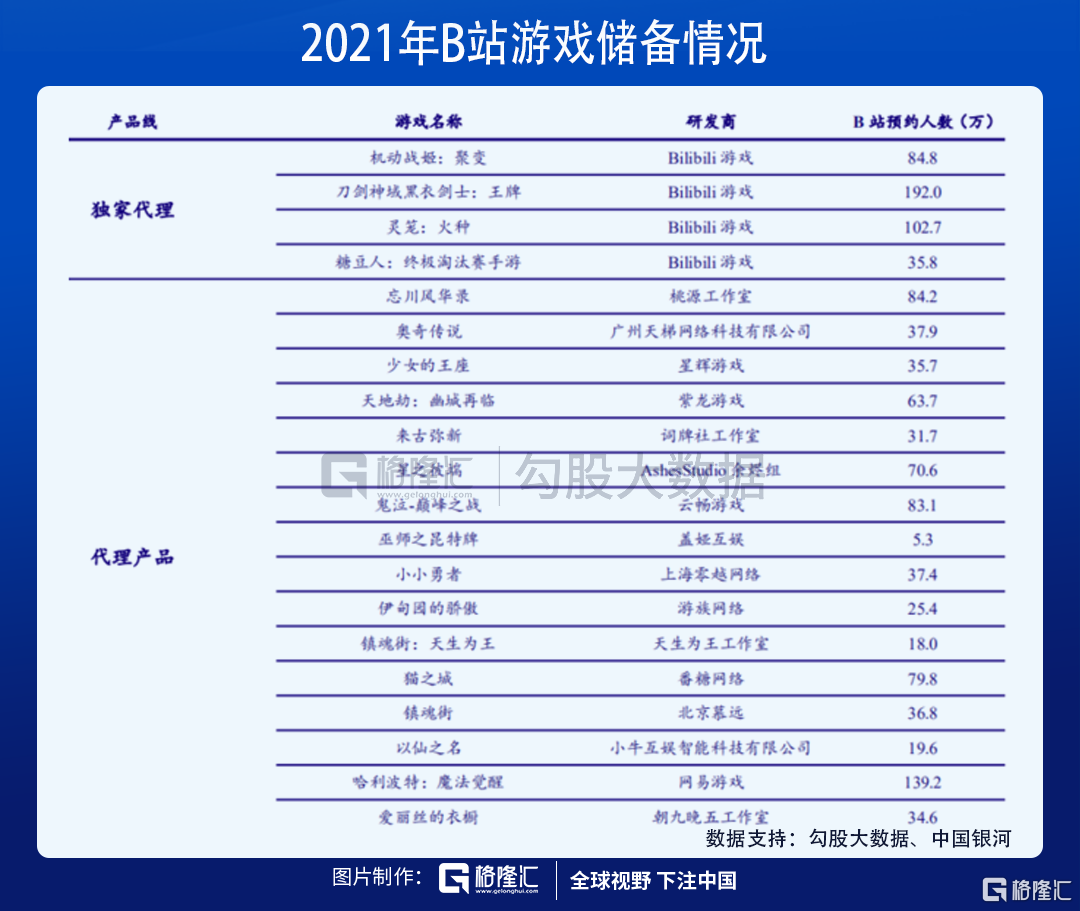

3、游戏业务

其他业务的营收占比在增加,并不代表B站游戏业务营收是在下滑。2020年,B站游戏业务营收增速为34%,同比提升11个百分点。B站的手机游戏业务分为自研/独代/联运三类,其中独代及联运占比较多。

独代游戏包括《Fate/GrandOrder》《公主连结Re:Dive》等,其中《FGO》是二次元游戏代表,是B站游戏业务营收的重要来源,在上线的5年时间内均保持稳定流水。

联运游戏包括《原神》《明日方舟》等,其中《原神》在2020年下半年刚刚发布,在2021年手游收入排行榜中,仅次于《王者荣耀》《PUBG手游》和《FGO》,料将在2021年继续带动B站游戏盈利提升。

总体来看,B站2020年在直播与增值服务上迎来了较大的突破,而这一业务的突破也会利好自己的广告业务,同时,其游戏业务也较19年的增速再提高。

三大主营业务均处于高增速中,可以看出,B站的商业化潜力还远远没有达到天花板。

尾声

2020Q4,B站MAU达到2.02亿,三年前才刚过7000万,保持了极高的增长速度。用户是视频平台一切的基础,公司董事长陈睿已经定下2023年4亿MAU的目标,B站的快速增长仍在路上。

回港再次出发,B站会给我们带来如何的惊喜呢,让我们拭目以待。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK