为什么最近市场走出了股债双牛?

source link: https://www.gelonghui.com/p/437111

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

为什么最近市场走出了股债双牛?

作者:燕翔、许茹纯、朱成成、金晗

来源:追寻价值之路

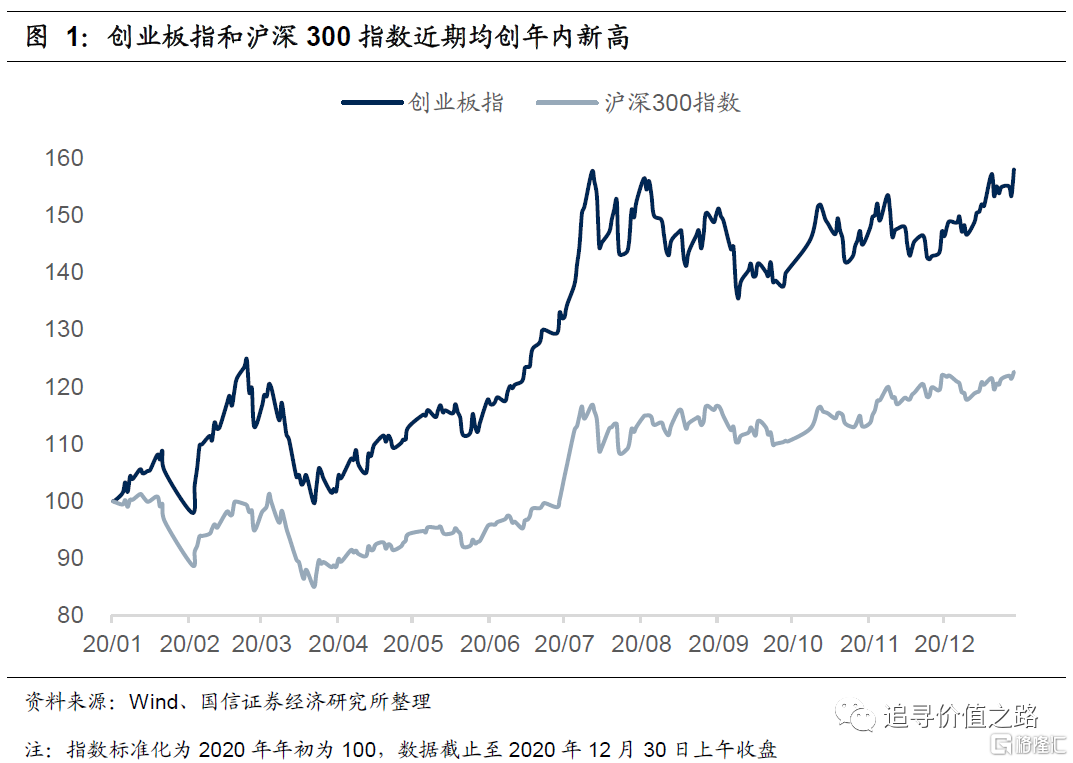

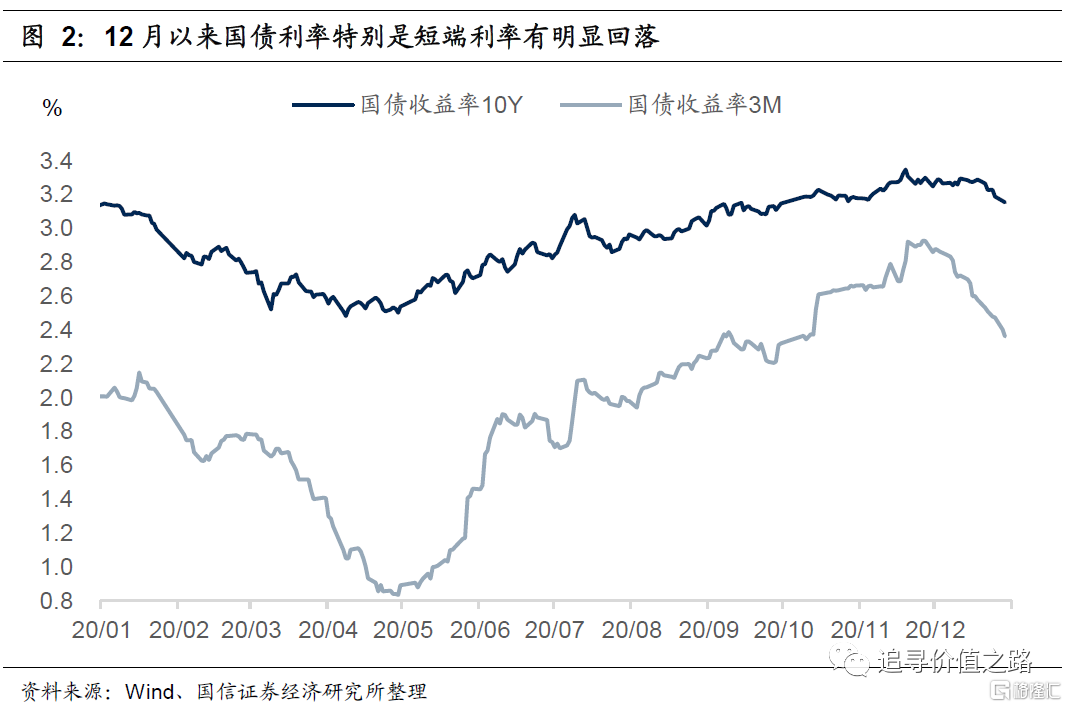

12月以来,资本市场走出了股债双牛的走势。股票市场这边,创业板指在12月单月涨幅超过9%并在12月30日再度创出年内新高,沪深300指数自四季度以来一直延续着上涨势头,目前正不断创年内新高和2015年以来新高。债券市场方面,无风险利率从12月份开始有所回落,特别是短端利率,回落幅度较大,3个月国债国债到期收益率从11月底以来下降已经接近60个BP。

为什么会出现这种情况?我们认为核心原因是在目前经济复苏的过程中,国内流动性出现了微调放松。

经济复苏是当前市场交易的核心逻辑,这点毫无疑问。市场之前普遍比较担心的,是货币政策出现收紧,所以不少观点会将2021年去和2010年比较,2010年年初时候央行提高了存款准备金全面收紧了货币政策。因此,虽然2010年经济依然在快速复苏,但是股票市场在2010上半年出现了较大幅度的调整。

在此前的专题报告中,我们讨论过这个问题,我们认为,目前的经济复苏形势与2009年到2010年的那次不太相同,核心的区别在于,2009年的复苏过程中,PPI(对企业盈利影响大,对货币政策影响小)与CPI(对企业盈利影响小,对货币政策影响大),是几乎同时起来的,所以到2010年年初的时候,经济复苏才走到一半,通货膨胀压力已经不小了。而本轮复苏中,预计PPI快速回升过程中,CPI没有太大上行压力,类似2016年到2017年那次复苏的情况,所以目前没有太大的通胀压力迫使货币政策去收紧。今年的中央经济工作会议提出了“不急转弯”,一定是充分考虑了当前的经济形势背景。

更重要的是,过去半年由于非通胀因素导致的利率上行,可能已经出现了拐点。

从5月份以来,国内的无风险利率持续上行,与全球其他国家利率走势截然不同。疫情冲击下,经济疲弱、物价通缩,为什么会这样?一种可能是对金融风险进行一定的预防性调节。因此,我们看到5月份以来的利率上行是一个“熊平”过程,短端利率推着长端利率上行,收益率曲线平坦化、期限利差大幅降低。3个月国债利率从底部起来回升幅度已经超过200BP,当前已远超年初水平,这个预防性调节的幅度应该算是比较充分了。

因此在此前的报告中我们就判断,后续短端利率实质性向上突破11月21日金融委会议时水平的可能性不大,短端利率大概率会明显下行。长端利率若要进一步上行更多的会依靠“通胀预期”(收益率曲线的陡峭化),而如前所述,CPI短期内没有上行动力。

这种情况下,我们在12月上半月判断未来的流动性可能是一个重大的预期差,即国内流动性情况可能短期内非但不会收紧,反而会比过去几个月情况更好(参见:《交易复苏——节奏与结构》)。目前来看,这个逻辑现在在兑现,短端利率在快速下行。

综上所述,目前经济复苏仍在持续而且还处在初期阶段,短端利率下行市场流动性好转,我们对当前股市依然维持坚定看多的判断。

(风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来)

暂无更多评论

Recommend

-

110

华尔街见闻

-

119

已经有点流动性危机的苗头了。继续发展就是股债双杀。除非。。。。。。 - 国债大跌。国债期货大跌。A类大跌。150018短期暴跌。固收类品种全线崩溃。包括嘉实元和。逆回购利率月中飙升。股市有调整下跌迹象。除非央妈出手,以及国家队强力维稳股市。否则,预计股债...

-

30

2403 个回复 ...

-

29

真的是又又,最近好几本 Flutter 相关新书。 作者是大家比较熟悉的 GSY(恋猫de小郭),感觉作者挺出名的,不用我过多介绍。 作者对本号支持很多,给本号授权过很多文章,非常感谢。 大家可以在他的博客上看到一系列的 F...

-

9

馨月说财经:股债双落反应过激 市场资金面紧张只是暂时现象

-

10

李超:信用收缩之后股债双牛 2小时前 7,144 本文来自格隆汇专栏:浙商宏观李超 “股债双牛”从何而来?经济是否真的会走向滞胀局面呢? 尊敬的领导和各位投资...

-

7

股债双跌评级下调,三季报议案遭2名董事反对票,阳光城怎么了? 1天前...

-

4

股债双杀的魔鬼:1月金融数据的五个细节 2022年02月17日10:33 作者:徐远 (0) 我有话说(0人参与) ...

-

6

王涵等:如何看待加息次日美国股债双杀? 中新经纬5月6日电 题:如何看待加息次日美国股债双杀?作者 王涵 兴业证券(

-

9

王涵等:美国市场为何再现股债双杀? 中新经纬6月15日电 题:美国市场为何再现股债双杀?作者 王涵 兴业证券(

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK