李超:信用收缩之后股债双牛

source link: https://www.gelonghui.com/p/466725

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

李超:信用收缩之后股债双牛

2小时前

7,144本文来自格隆汇专栏:浙商宏观李超

“股债双牛”从何而来?经济是否真的会走向滞胀局面呢?

尊敬的领导和各位投资者,大家上午好,我是浙商证券首席经济学家李超。我今天汇报的题目是“信用收缩之后股债双牛”。可能很多人会质疑这个观点,因为目前市场已形成了非常明显的类滞胀预期,从美林时钟大类资产配置的结果看,应该是“股债双熊”,那“股债双牛”从何而来?经济是否真的会走向滞胀局面呢?

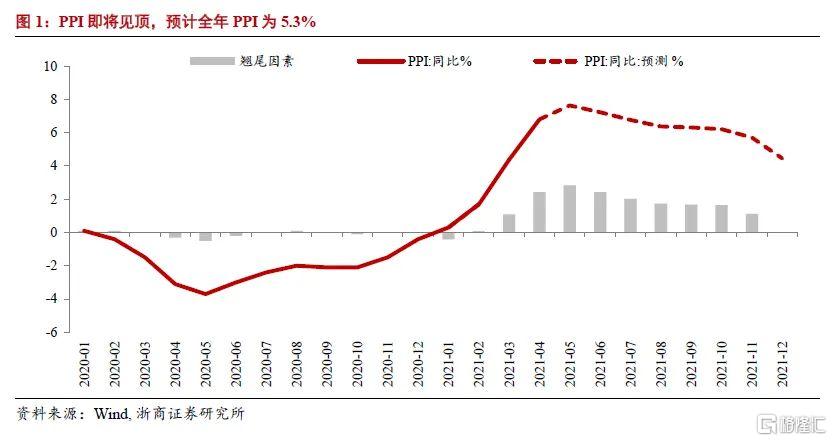

要解答这些问题,我们先简单分析本轮大宗商品价格上涨的原因是什么?我认为本轮大宗商品价格冲高,80%是源自供需缺口,20%是源自货币超发。从供需缺口的角度看,目前已呈现出明显的需求强、供给弱,即当前为供需缺口最大的时点。需求端,全球短期需求修复速度快,新能源投资也进一步带动长期需求增长;供给端,疫情对全球供给能力修复形成压制,国内“双碳”目标推进也对其形成扰动。但未来随着疫苗的大规模应用,供需缺口将逐渐收窄,因此PPI即将见顶。

但市场还会关心一个问题,如果PPI长时间维持高位,是否会向CPI传导呢?解答这个问题的关键在于分析PPI的传导路径。根据以往的经验,主要的大宗商品,包括钢铁、煤炭、有色甚至化工等变量在向下游传导时都比较弱,核心原因在于我国是一个消费品的生产大国,下游并不存在供需缺口,所以PPI向CPI的传导其实是不通畅的。但其中有一个不确定性变量值得关注,就是油价。但目前看,油价仍处在一个比较平稳的态势。综上,我们需要关注中国的PPI向CPI传导,但其目前尚不能成为我国要收紧流动性、甚至加息的决定变量。

去年(2020年)10月,我们在年度策略报告中,领先于市场且鲜明地提出2021年全年的宏观节奏是“从再通胀到信用收缩”,目前看相关观点正得到持续验证,当前我们已进入一个信用收缩阶段。

我们对信用收缩的判断是基于货币政策多目标制分析框架。我国央行采取多目标制,共有七大最终目标,包括四项常规目标经济增长、物价稳定、充分就业、国际收支平衡,一项隐性目标金融稳定,及转轨时期长期目标金融改革开放和发展金融市场。在判断首要目标时,我们可直接看阈值大小,或判断当前数值与阈值的差距。

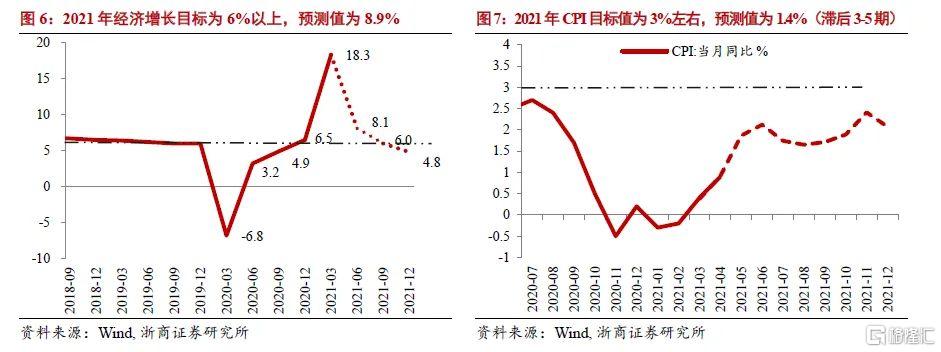

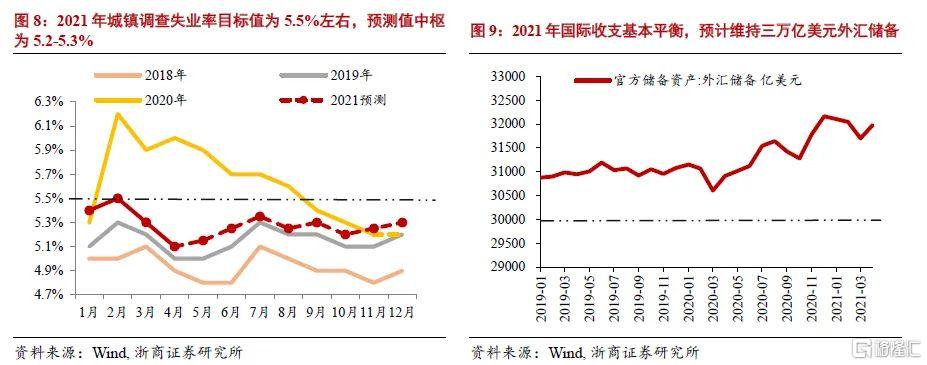

从央行多个最终目标来看,当前经济增长、物价稳定、充分就业及国际收支平衡都较难成为货币政策首要考量,货币政策首要目标只可能是金融稳定。具体而言,其一,经济增长,前三季度GDP实际增速都在6%以上,但我们预计四季度为4.8%,将低于目标值,这也是我们判断四季度出现“股债双牛”的核心因素,后面会详细介绍。其二,物价稳定,预计今年CPI全年在3%以下,物价稳定不难实现。其三,充分就业,调查失业率虽然在2021年2月升至目标值5.5%,但其后不断回落,预计实现全年调查失业率在5.5%左右的目标并不难。其四,国际收支,目前外汇储备稳定在三万亿美元以上,国际收支平衡无需担忧。综上,四大目标均不难实现,货币政策首要目标只可能是金融稳定,即稳定宏观杠杆,防范经济金融风险。

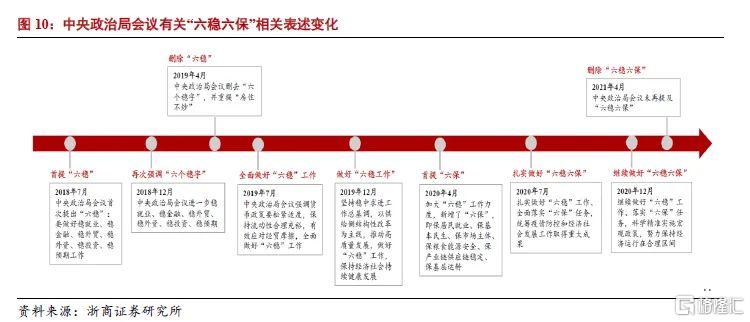

4月30日中央政治局会议去掉“六稳六保”,再次印证金融稳定为首要目标。市场高度关注4月中央政治局会议,但会后市场形成了两派截然相反的观点,一种观点认为未来货币政策要放松,因为会议上强调不急转弯,但我们认为,“六稳六保”措辞的删除是一个重大的政策转向,因为梳理可发现该措辞并非可轻易去掉:2018年7月,中央首提“六稳”,主要原因是中美贸易摩擦叠加去杠杆,国内经济受到明显冲击;2019年4月,中央强调经济的重点是调结构,而非稳增长,去掉了“六稳”表述,这也是今年4月前唯一一次删除“六稳”表述;但2019年7月又重提全面做好“六稳”工作,这是因为前期去杠杆太过剧烈,导致经济增速回落压力加大,叠加包商银行事件和美国对华加关税,使我国经济陷入困境;步入2020年一季度,受疫情剧烈冲击的影响,中央政治局会议首次加入“六保”措辞;2021年4月删除“六稳六保”,足以见中央对一季度经济增长非常满意,预计未来政策基调将以“防范化解经济金融风险”为核心,尤其是货币政策将坚定以“金融稳定”为首要目标,信用收缩将持续演绎。

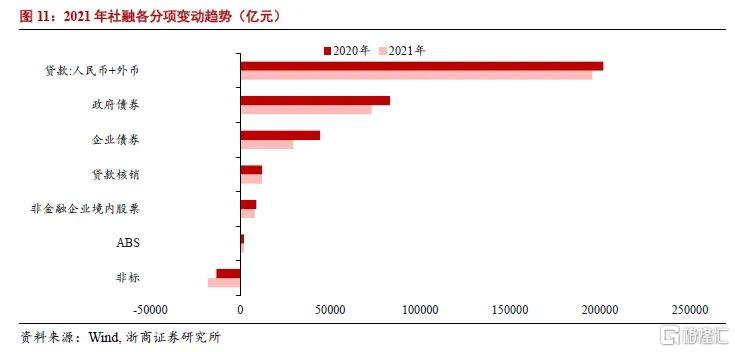

此外,会议还提及一个重要定义,即要用好稳增长压力较小的窗口期。首先,既然表述为“窗口期”,说明持续时间不会太长。其次,窗口期要做什么?我们认为首要是要防范经济金融风险,主要体现为信用收缩,即信贷、社融及M2增速的回落,预计2021年M2增速在9%左右,人民币信贷增速回落至11%左右,社融增速回落至10.9%左右,与之相对应的信贷、社融全年新增量分别为19万亿元和31万亿元。

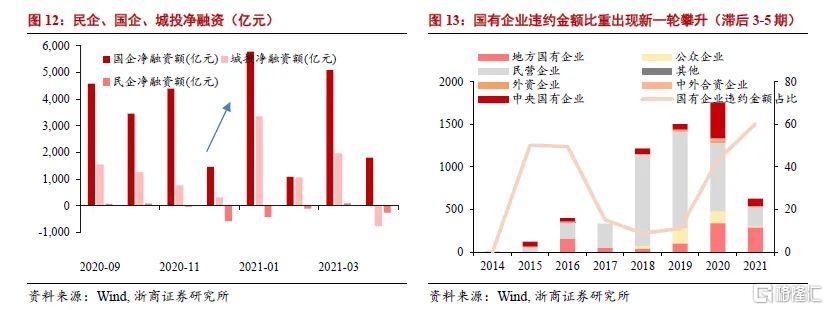

在信用收缩的过程中,提示关注三季度非线性信用收缩风险。目前市场已建立了对线性信用收缩的预期,意味着持续的线性信用对市场影响有限。后续我们需要重点防范的是非线性信用收缩风险,尤其到三季度需重点防范明星的国企和民企债,以及公开城投债。其一,倘若多数机构缩短白名单,将使得企业发债受到影响;其二,公开城投存在打破刚兑的风险。

对于三季度,权益市场和债市如何看?对于权益市场,由于处于信用收缩期,权益市场面临股市回调的压力,但在行业配置方面,可以关注金融领域和中游相关行业的投资机会。对于债券市场,就利率债而言,我们预计三季度10年期国债收益率维持震荡,其中最主要的观察指标是DR007。央行明确短端利率DR007的中枢是2.2%,目前持续低于中枢,后续DR007或有抬升,如果短端利率抬升,易将导致长端利率抬升,因此三季度利率债整体偏振荡。就信用债而言,由于三季度可能出现优质民企、国企和城投平台违约事件爆发进而形成风险传染,对信用债整体持谨慎态度。

最后进入高潮部分,为何会出现股债双牛?

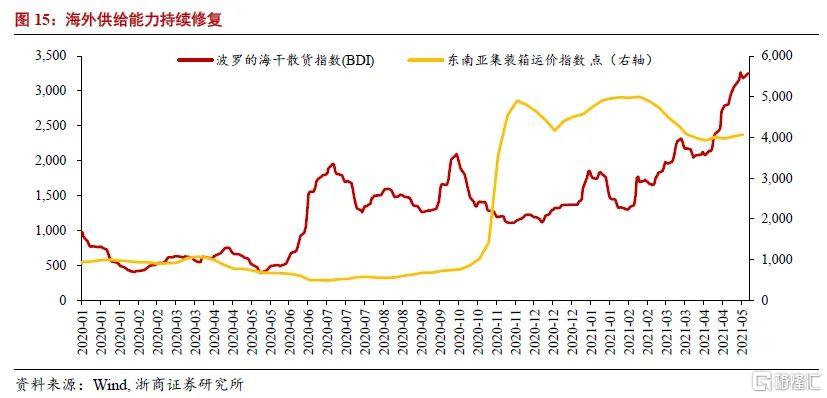

首先,我们认为四季度经济增长出现明显回落。它产生的原因是什么呢?我认为有三大主要因素:其一,基数高,2020年四季度GDP实际增速为6.5%将对2021年四季度形成拖累;其二,信用收缩,我国经济主要靠债务支撑,倘若企业发债困难,经济将承压;其三,出口回落。虽然目前出口增速高,但值得注意的是,PMI新出口订单指数已明显下降。为何需求旺盛,但该指数会下降呢?主因在于海外供给的修复,供需缺口不断弥合。那海外供给如何观测呢?可重点观察海外集装箱运价指数和港口数据,目前这两个观察指标均出现明显回升,说明海外供给修复强,未来我国出口将逐步回落。以上三因素叠加,将导致经济回落,且低于6%的目标值。

进一步,经济回落将使得四季度货币政策首要目标切换为稳增长,政策基调转为稳健略宽松,此时将迎来股债双牛行情。对于债券市场,就利率债而言,央行松货币将使得DR007低于2.2%,短端利率下降也将带动长端利率下行,预计10年期国债收益率回落至3%以下,进入明确的牛市行情;就信用债而言,在经济回落阶段打破刚兑的风险将有所降低,信用债违约问题的担忧减弱,信用债市场也将出现确定性行情。对于股票市场,四季度宽松的货币政策将是“宽货币+稳信用”的政策组合,货币端和信用端均利好股市,不仅带动市场风险情绪,同时随着10年期国债收益率的下行,也将从估值角度推升股市行情,风格偏向科技成长股,即TMT、医药、军工等领域。

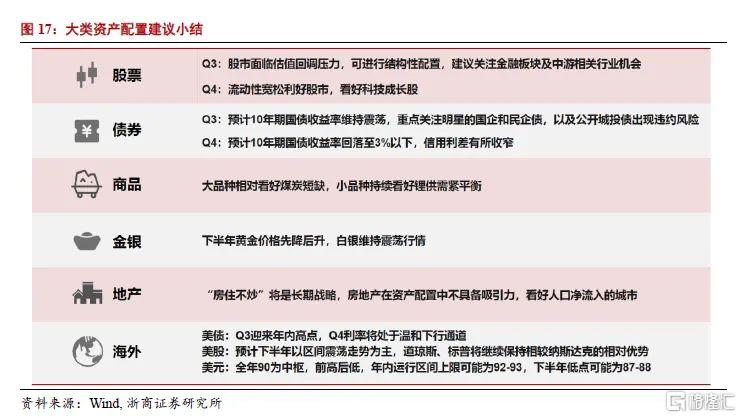

在此,我们做一个大类资产配置小结。

权益市场:从三季度到四季度,股票市场将出现明显拐点,主因是货币政策组合将从“稳货币+紧信用”不利于股票估值演变为“宽货币+稳信用”逐渐有利于股票估值,三季度末是重要的配置时点。

债券市场:首先是利率债,目前利率债处于一个震荡期,我们要逐渐寻求利率债的高点,高点将在央行紧货币的时候出现,油价上行传导至CPI以及债券市场杠杆率大幅抬升将是重要的诱发因素,同样三季度末也是重要的配置时点。对于信用债,打破刚兑的窗口过去后,信用债的配置价值也将逐步显现。

商品:如果仅看下半年,我们认为受夏天缺电的影响,大品种相对看好煤炭短缺,当然钢铁也存在有限的投资机会。小品种方面,持续看好锂供需紧平衡。

贵金属:从黄金的角度看,黄金将受实际利率和美元走势的影响,下半年黄金价格先降后升,长期看美元与黄金长期存在显著的负相关关系,后续由于美元大概率走贬,黄金将逐渐升值。从白银的角度,白银与黄金的比价在上半年有明显升值,后续的投资逻辑逐渐演变为震荡走势。

房地产:市场一定不要低估国家坚持房住不炒的决心。最近国家开始推行房产税,我认为本次房产税很可能先扩大试点,其中房地产供给少的城市越容易被选为试点城市。由于“房住不炒”将是长期战略,房地产在资产配置中不具备吸引力,但相对更加看好人口净流入的城市。

海外:从美债的角度看,总体维持震荡走势;从美股的角度看,美联储《金融稳定报告》指出美股的估值过高对金融稳定构成风险,如果美债收益率维持震荡,预计美股将不会有太大的风险,预计下半年以区间震荡走势为主;从美元的角度,短期要锚定欧洲经济走势,下半年由于欧洲疫苗推行加快,欧洲经济将有明显抬升,届时美元将走向下行趋势。从长期看,由于本轮美债发行过多,以及美国生产要素不再占优,美元长期将进入贬值趋势。

最后再做一个简单的小结。由于四季度经济下行导致明年经济增长目标较难实现,所以货币政策将从收紧转向宽松,在转变的过程中,如果市场利率出现明显的下行,就会出现股债双牛。以上是所有的观点,希望对各位投资者有所裨益,谢谢大家!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK