丹娜生物拟科创板募资扩产2倍 产能利用率低产能消化是难题

source link: https://www.gplp.cn/archives/67161

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2020年11月20日,丹娜(天津)生物科技股份有限公司申请科创板上市获受理。

作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

2020年11月20日,丹娜(天津)生物科技股份有限公司(下称“丹娜生物”)申请科创板上市获受理。

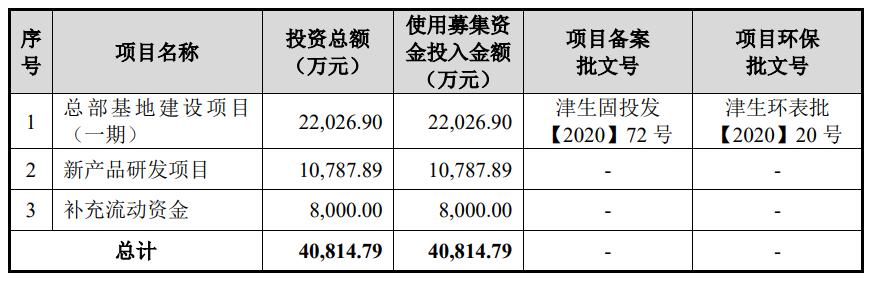

据悉,丹娜生物本次拟发行股票数量不超过1500万股,拟募集资金约4.08亿元,将用于总部基地建设项目(一期)、新产品研发项目以及补充流动资金,达产后年产能将增加2倍以上。

(来源:丹娜生物招股书)

招股书显示,丹娜生物成立于2014年,主要从事病原微生物体外诊断产品研发、生产及销售。注册资本为650万元,实际控制人为ZHOU ZEQI,合计持股比例为40.52%。

丹娜生物业绩总体保持增长,财报显示,2017年至2020年上半年,丹娜生物营业收入分别为0.40亿元、0.77亿元、1.05亿元、1.09亿元,净利润分别为0.11亿元、0.27亿元、0.26亿元、0.42亿元。

毛利率下降较快 低于行业平均水平

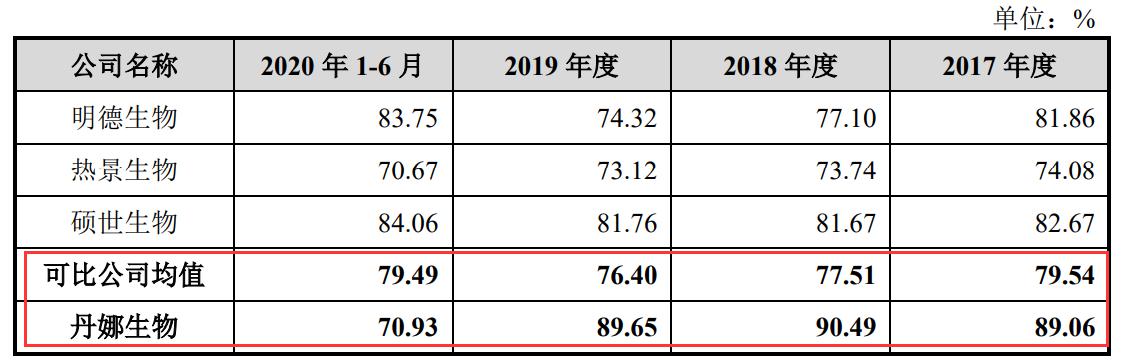

招股书显示,2017年至2019年,丹娜生物综合毛利率稳定在89%左右,而2020年上半年,其综合毛利率为70.93%,较2019年下降18.72个百分点,下降较快。

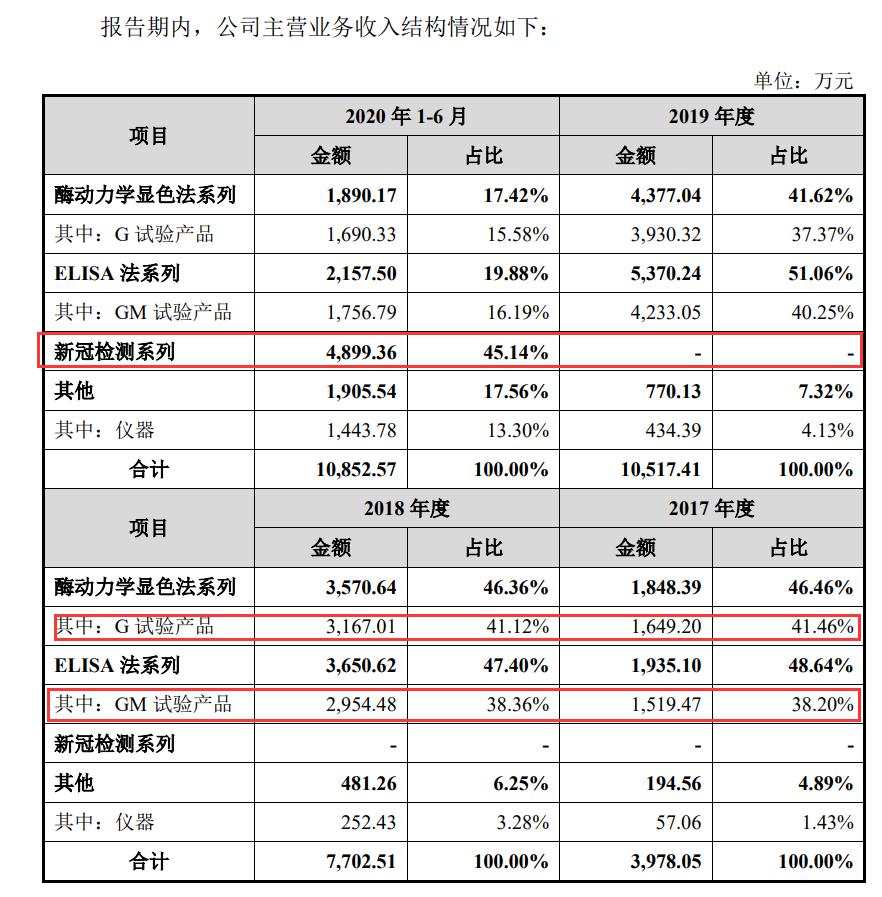

丹娜生物称,综合毛利率下降较快主要系产品销售结构改变所致。2020年上半年,丹娜生物新冠检测系列产品及检测仪器销售金额较大但毛利率较低,拉低了其综合毛利率。

GPLP犀牛财经注意到,2017年至2019年,丹娜生物营业收入的主要来源是G试验产品和GM试验产品,而2020年上半年,来自新冠检测系列产品的销售收入成为其主要收入来源,占当期主营业务收入比例达45.14%。

(来源:丹娜生物招股书)

此外,2020年上半年,丹娜生物综合毛利率显著低于行业平均水平,而2017年至2019年,其综合毛利率显著高于行业平均水平。

(来源:丹娜生物招股书)

产能利用率下滑 新增产能存风险

招股书显示,丹娜生物拟将募集资金中的2.20亿元用于“总部基地建设项目(一期)”,具体包括规划建成1条POCT和胶体金法生产线、1条ELISA法生产线、1条化学发光生产线和1条酶动力学显色法生产线,项目建成后,该公司年产能达1157万人份。

GPLP犀牛财经发现,丹娜生物的酶动力学显色法试剂产品和ELISA法试剂产品2019年时产能利用率分别为77.29%、62.18%,而2020年上半年更是分别降至53.48%、45.58%。

(来源:丹娜生物招股书)

目前来看,丹娜生物产能利用率较低,若未来市场需求下滑,其新增产能能否被有效消化呢?

丹娜生物向GPLP犀牛财经表示,未来将加大营销渠道拓展,强化国内外交流合作,包括加大国内外市场的拓展,建立第三方医学检验实验室,建立国内外子公司,提升海外市场客户服务水平,进一步拓展海外销售渠道等。

丹娜生物还表示,截至2020年9月30日,其有25项产品已经进入临床评价阶段和注册评审阶段。根据计划,有17项新产品将在2021年上市,8项产品将在2022年上市。新产品的产销量需求,将会占用该公司部分产能。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK