互金公司为啥敢把钱借给没有征信记录的穷人?

source link: http://36kr.com/p/5103753.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

经常听到一个关于借钱的民间“哲理”:借急不借穷。对于银行来说也是一样,只会把贷款借给确认有还款能力和还款意愿的人。

那么,像银行这样的金融机构是如何判断申请者的还款能力的呢?

银行在审批贷款之前,必然会查询人行征信报告,根据申请人的信贷记录判断是否批准贷款。

然而,像人行征信报告这类传统的信用体系并不能覆盖所有人。

根据2014年底披露的数据,央行征信中心有效覆盖了8.6亿人信息,但仅有3.5亿人拥有信贷记录。也就是说,在中国约有10亿人没有有效的征信记录。

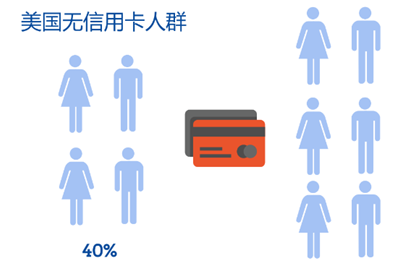

即便是在征信覆盖率很高的美国,也有很多人没有符合要求的征信记录,这些人往往也申请不到信用卡(参见下图),那么,当他们有资金需求的时候,只能求助亲朋或者借高利贷了。

在这样的背景下,谷歌公司前CIO Douglas Merrill于2009年在洛杉矶创办了互联网金融公司ZestFinance,公司使命是为每一个人创造公平而且透明的信用信息,进而帮助他们实现享受正常金融服务的权利。

ZestFinance原名ZestCash,创立初期的主营业务是通过小额贷款平台提供放贷服务。

与一般小额贷款平台不同的是,ZestFinance的研发团队主要由数学家和计算机科学家组成,自研了基于机器学习的大数据分析技术进行信贷审批的能力。为更好履行公司使命,Douglas Merrill后来将公司更名为ZestFinance并专注于向其他金融机构输出其信用评估能力,为难以获得传统金融服务的个人创造可用的信用,降低他们的借贷成本。

目前ZestFinance在主推其专用于信用评估的机器学习平台ZAML,用户可以在这个平台上进行数据集成、数据清洗和模型训练,并且ZAML还提供了机器学习模型解释的能力,大大降低了业务人员使用和评估复杂模型的技术门槛。此外,ZestFinance还基于ZAML对外提供信贷审批和反洗钱等服务。

下面,我们针对ZAML的几个主要特征进行介绍。

(1)数据的非常规化

次贷危机之后,美国消费贷款的坏账率逐年下降并基本稳定在不到2%的水平。在这样的前提下,金融机构想要通过降低坏账率来提升净利润是非常困难的。想要增加放贷收入,只能通过提升审批通过率并维持较低的坏账率。正如前文所提到的,原本没有通过贷款审批的用户通常缺乏有效的信用证明,那就需要利用其他非传统的数据来重塑信贷审批过程。

ZestFinance最被外界津津乐道的是采用了许多“弱”数据构建信用模型,在一般人看来,这类数据很难和还款能力及还款意愿扯上关系,但ZestFinance还是从弱数据中捕捉到了有效信息。

例如,一个人在填表时喜欢用大写还是小写就是一个弱数据,ZestFinance识别出喜欢全部用大写字母的人违约率更高。此外,用户在网上提交贷款申请时是否阅读说明文件也可以说明一些问题,完全不看文件的用户可能风险意识较弱,或者压根不关心违约后果。

在催收场景下,ZestFinance还会将用户的搬家次数纳入评估模型。ZestFinance发现学生在毕业之后搬家次数越多,那么还款意愿就越低;相对地,搬家的距离和还款意愿之间没有明显的关联。

ZestFinance的模型也结合了场景化的行为数据进行信用评估,据Merrill透露,如果一个人经常在工作日的白天到商店购物,那此人很可能处于失业中;而如果一个人是午休时间购物,那很可能这是一个勤奋的雇员在挤时间买必需品。

(2)数据精细划分

在申请信用卡后,只使用过一次并按时还款的用户在传统的信用模型中可能会被当作一个“好”用户,而ZestFinance认为这类用户并不能为银行带来利润,因此需要与真正能带来高利润的用户进行区分。

还有一个例子,ZestFinance认为衡量一个人的收入高低并不说明其还款能力,还需要将收入减去支出的净收入加上地理因素,才能对还款产生预测能力。他们就是这样通过融合多个变量,为用户赋予更准确的标签。

(3)模型解释能力

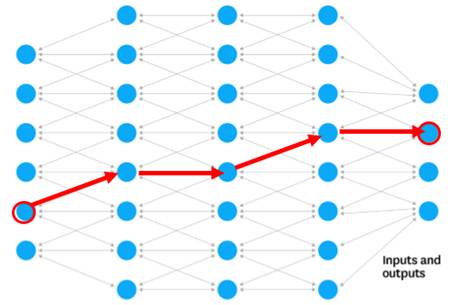

目前很多金融机构的信用模型还是采用相对简单的逻辑回归或决策树,先进的机器学习模型例如深度学习还没有得到广泛的应用。其主要原因在于机器学习模型如同一个黑箱(参见下图),业务人员无法对预测结果进行理解和解释。而很多场景下需要对拒贷原因进行回溯,因此金融机构只能对先进的机器学习模型望而却步了。

针对这个问题,ZAML为用户打开了机器学习模型这个黑箱。对于每一笔贷款申请,ZAML都会对各个变量的重要程度进行评估和排序(参见下图),可以直观判断出拒贷原因。

在构建模型的时候,ZAML能识别出一些潜在的建模错误和合规性问题,降低了建模的技术门槛。此外,ZestFinance还可以做到将模型输出结果无缝映射到现有系统的拒贷原因编码(参见上图),这些机器学习模型对业务人员来说是完全透明。

就当前而言,国内包括蚂蚁金服、苏宁金服等很多互联网金融公司都在机器学习和大数据风控上构建自己的能力,相信机器学习在信用风险建模领域的应用也将持续受到广泛关注。

来源:苏宁财富资讯;作者:倪伟渊 苏宁金融研究院高级研究员

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK