“碳中和”背景下,整车企业应何去何从?

source link: https://www.gelonghui.com/p/457444

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

今年“两会”《政府工作报告》中明确提出,要扎实做好碳中和各项工作,落实2030年应对气候变化国家自主贡献目标。“碳中和”、“碳达峰”作为国家重要战略,也因此在近期得到了社会各界的广泛关注和讨论。而对于汽车行业,进一步强调“碳中和”、“碳达峰”的目标,无疑是在释放强烈的政策信号,大幅提高低能耗能与新能源汽车的比重将势在必行,“双积分”制度也因此应运而生。

今天我们从如下几个方面来分析“碳中和”背景下,整车制造商将面临的机遇挑战。并提出在此背景下,行业应对低碳经济倒逼车企转型的可行的建议。

01

“双积分”的前世今生:汽车“碳交易”的试验田

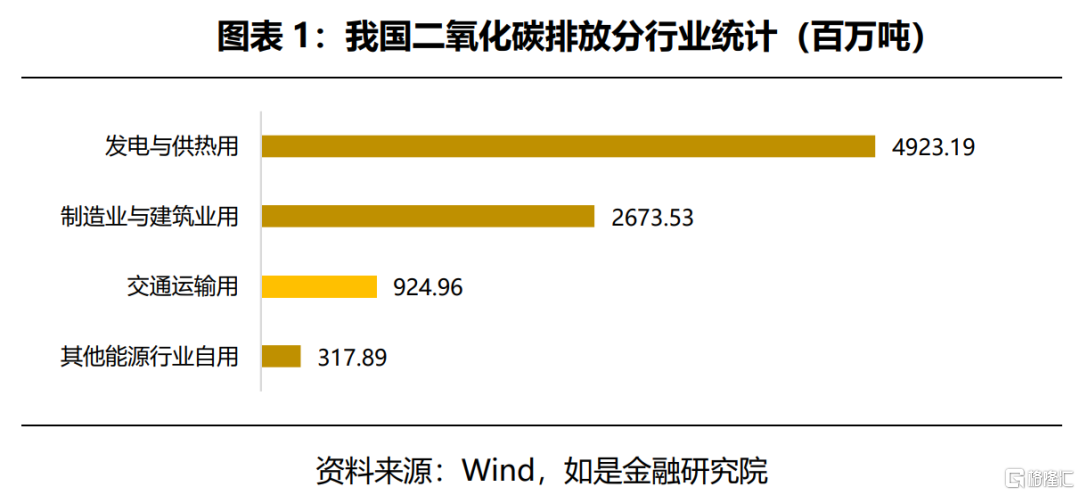

(1)汽车是影响“碳中和”、“碳达峰”的重大因素

“碳达峰”是指某地区或行业年度二氧化碳排放量达到历史最高值,然后经历平台期进入持续下降的过程。“碳中和”是指某个地区在一定时间内直接和间接排放的二氧化碳,与其通过植树造林等吸收的二氧化碳相互抵消,实现二氧化碳“净零排放”。“碳达峰”与“碳中和”紧密相连,前者是后者的基础和前提,后者是对前者的紧约束,要求达峰行动方案必须要在实现碳中和的引领下制定。

汽车行业作为传统燃料使用重地,对我国实现减碳的整体目标产生了一定阻碍作用。因此在一系列政策催化下,汽车行业的产业结构产生了深度调整,新能源汽车行业在中国进入了长期、快速的发展轨道。

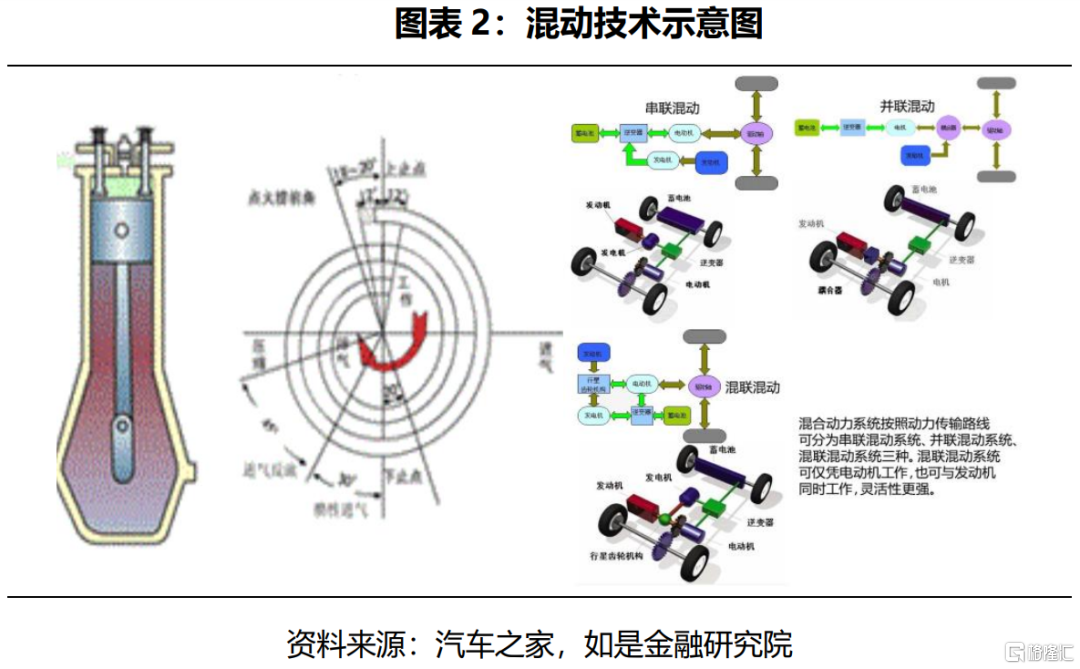

我们常见的EV 、HEV、PHEV等新能源汽车主要是通过两种方式影响汽车行业碳排放量,实现汽车行业整体减排。

一是从技术上实现单辆汽车的绝对减排。这一方式主要是由HEV类车型所实现。由于当前内燃机的技术限制,汽车发动机无法在所有工况均保持最高效率。但是HEV技术凭借带有阿特金森循环工况的发动机与电动机间的协同工作,提高发动机的最佳效率,从而实现同一款车型的混动版本可以比其燃油版节油50%以上。通过大幅降低车辆单位公里数油耗,实现行业的二氧化碳减排。

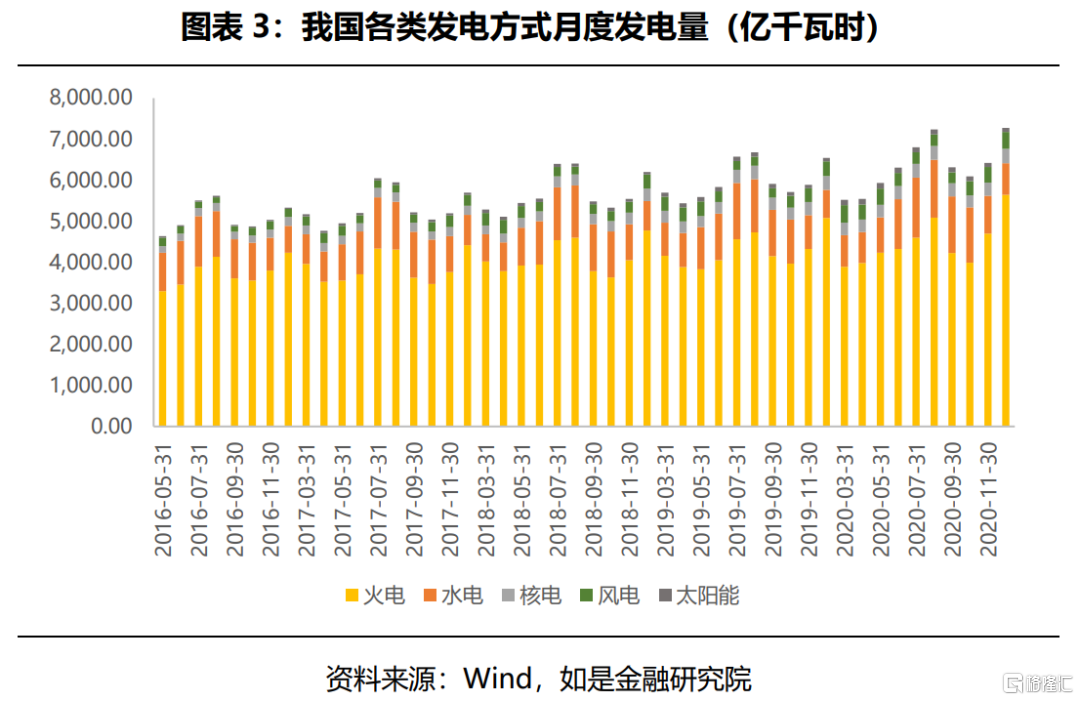

另一种方式是通过碳排放的集中化管理,从而实现整体减排。以EV与PHEV汽车为例。与传统的燃油动力汽车相比,EV与PHEV汽车在实现动力转化的过程中引起的碳排放极少,但是其污染源在于电能获取本身——即发电模式。当前我国的发电结构还是以火力发电等传统发电方式为主,因此在发电过程中仍将产生大量污染与二氧化碳排放。但由于电力行业的垄断性,汽车排放则从“个体排放”转移到了发电厂的“集体排放”。随着未来发电技术的创新,风力发电、潮汐能发电等清洁能源逐渐普及,发电过程所带来的碳排放将会大幅减小。

(2)基于两条减排路径,两种积分应运而生

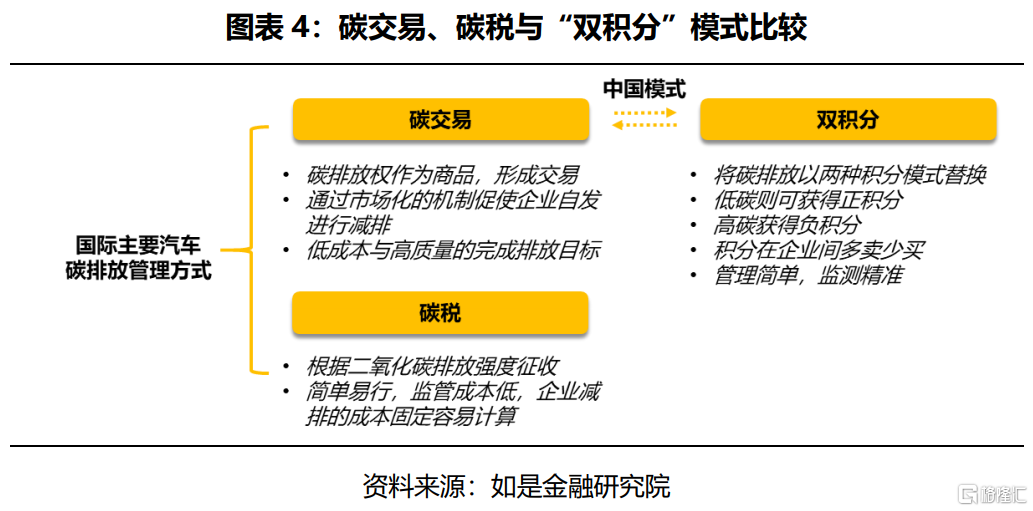

在如此背景下,“双积分”政策应运而出。不同于国际上常见的碳交易与碳税制度,我国的“双积分”碳排放管理模式正是基于上述两条减排路径设计而成的,即通过平均燃料消耗量(CAFC)和新能源汽车数量(NEV)来对各大车企排放进行限制。

2017年9月工信部发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,正式拉开了“双积分”交易政策的序幕。双积分包括乘用车企业新能源汽车积分(NEV积分)和平均燃料消耗量积分(CAFC积分)这两种积分。车企可以通过生产新能源车和节油汽车来赚取NEV积分与CAFC积分,每生产一辆标准车型可以得到一定量积分。

其记分原理从结果来看,就是生产的低能耗汽车越多、节油效果越好,则CAFC积分越高;生产的新能源汽车越多则NEV积分越高。首先,有关部门已经制定了两大指标调节的目标值,即达标值。根据《乘用车燃料消耗量评级方法与指标》国标,每一款乘用车均有一个目标油耗,当该车型实际油耗低于达标值时,则会产生正积分,表示此车节油效果良好。最终平均燃料消耗量(CAFC)积分的计算方式为该企业平均燃料消耗量的达标值和实际值之间的差额,与其乘用车生产量或者进口量的乘积,计算出该车厂总积分数量。同样的,根据不同车企情况管理部门制定了每个车企新能源车产量达标值,新能源汽车(NEV)积分的计算方式为该企业新能源汽车积分实际值与达标值之间的差额。

车企若未达到考核标准,只得通过结转、抵偿、购买三种方式凑足积分。结转积分指车企可按照一定比例使用自己公司前一年所结余的积分,抵偿积分指同一集团内各子公司使用彼此结余的积分。若前两种方式都不够,车企只能在每年工信部装备司“双积分”交易网站上向其他车企购买两种积分。在此情况下,“双积分”则被赋予了商品属性,“双积分”交易也充当起了碳交易试验田。

(3)积分价格节节高升,传统车企叫苦不迭

总的来看,两项积分结余整体比较乐观,供给较为充裕。根据工信部等部门联合发布的《2019年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况》,我国境内144家乘用车企业全年共生产或进口乘用车2093万辆,百公里平均燃料消耗量实际值为5.56升,燃料消耗量(CAFC)的正、负积分分别为643.43万分和510.73万分;新能源(NEV)汽车的正、负积分分别为417.33万分和85.53万分。

从车企角度看,两类积分合计较多车企的仍以自主品牌为主,老牌车企压力较大。合资车企与进口车企由于新能源车型销量较少,整体积分情况不太乐观。CAFC正积分排名前五的车企分别为比亚迪、比亚迪工业、北汽股份、上汽集团、江淮;CAFC负积分排在前五位的分别是一汽大众、上汽通用、北京现代、北京奔驰、东风汽车。

NEV正积分排名前五的车企分别为比亚迪、北汽股份、比亚迪工业、特斯拉、江淮汽车;NEV负积分排在前十位的分别是一汽大众、上汽通用、广汽丰田、北京奔驰、东风本田。

如果从结余角度看,NEV正积分过剩超327万分,CAFC正积分过剩超129万分,供应比较充足。但车企积分供求与积分价格产生了较大背离。根据全国工商联汽车经销商商会常务会长、新能源汽车专委会会长李金勇在采访时所提供的数据,去年底企业之间的NEV正积分,由于其通用性较强、可以抵消CAFC的特点,它的交易价格已超过3000元,而其2019年的最高价仅为800多元,车企积分供求与积分价格产生了较大背离。

对于这种背离,我们认为主要是如下几个原因导致的:一是交易机制不完善,当前车企之间的两类积分交易一般为定向一对一交易,加之积分交易市场信息不对称现象比较严重,市场有效性较低,从而导致价格信号失灵;二是交易市场过小,积分交易的本质是碳排放的交易,但由于碳排放被物化为了积分,流通范围就被框定在了车企之间,极大程度上限制了积分的流动性。

但无论如何,价值3000的NEV积分确确实实给尾部企业带来了极大的经营负担。以一汽大众为例,其NEV积分为-145274分,若以3000每分计价,公司则每年将承担超过4亿元人民币的买“碳”负担。

02

“双积分”的微观影响:谁来承担这笔巨款?

对车企来说,用于购买CAFC积分与NEV积分所用的钱本质上对车企是一种“暗税”。只不过这一“暗税”不是交给国家与政府,而是交给那些新能源或低能耗车企的。这一道暗税的数额实际上是非常巨大的,无论对哪个车企来说都是一个不小的负担。

因此更加值得讨论的是,这一“暗税”负担究竟是由车企自身来承担,还是转移给了消费者来承担。因为由这两种不同主体承担,其对汽车市场造成的影响是完全不一样的。如果是由消费者承担的话,汽车行业的竞争格局则会发生比较大的改变。如果由车企承担,那车企在“低碳经济”而导致的被动转型过程中,则要承担更大的经济负担,转型的压力也就更大。对于这一问题,我们可以用税负转移模型来进行分析。在此处只进行简单的定性分析,并给出一个方向性结论。

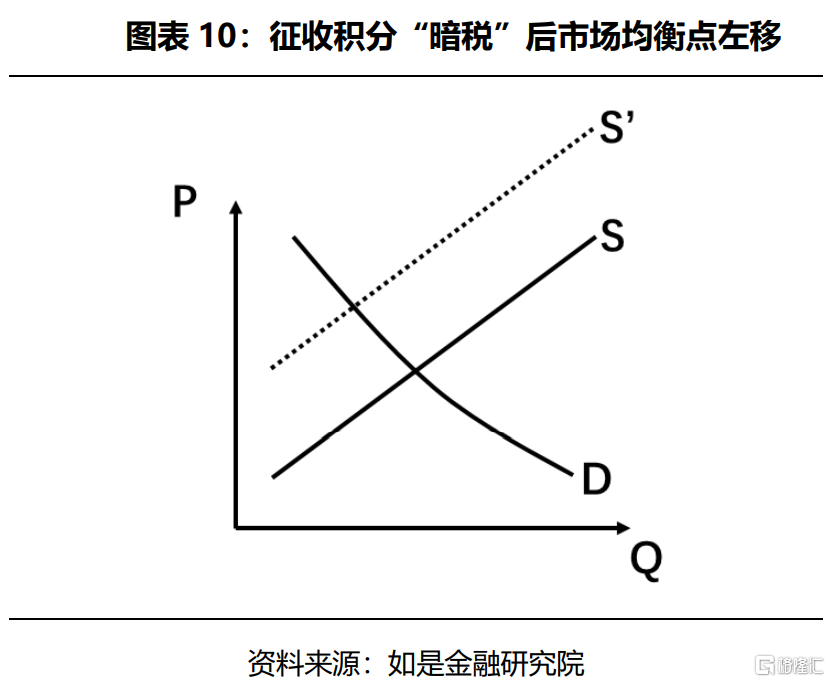

我们认为,积分费用这一道“暗税”其本质更接近从量税。从量税的定义是根据售卖的商品的“量”来决定其税费是多少,和积分的性质更加相似。假设汽车市场在不考虑其他外部条件的情况下,乘用车商品的供给和均衡会达到平衡,如果在这一平衡的基准上加一个从量税,就会导致这一均衡点向着坐标轴的Y轴一侧移动。

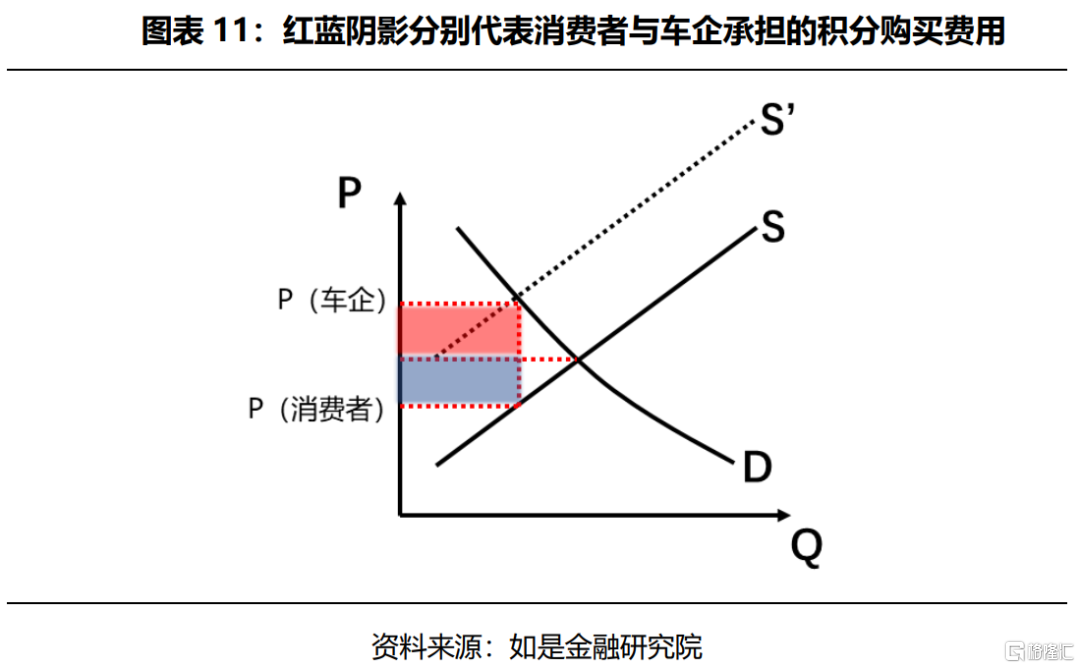

而此时,由于“暗税”的介入,行业的供给和需求价格会产生一个较大的缺口,这一缺口的上半部分红色部分是由消费者来承担,下半部分蓝色部分则是由生产者来承担。这个车企与消费者承担这一费用的比例则是取决于这个行业的供给弹性与需求弹性。

因此,我们就将这个分析转化为了汽车的供给和需求弹性之间的关系。根据华中科技大学康赞亮在《中国汽车市场供给弹性与需求弹性的实证分析》中的估算,汽车行业供给价格弹性约为0.26,需求弹性为1.27,我们可以看出汽车行业是一个需求弹性极大,供给弹性较小的行业。

这一结论我们也是可以从直观上感受到的。汽车本质上还是一个价格比较高的商品,可算作一种准奢侈品。例如,若一辆汽车的价格是10万块钱,如果它价到11万,就会引起很多人仅仅因为这1万块钱而选择放弃购买这辆车。而在供给方,也就是汽车的生产商,其“重工业”特性比较明显,菜单成本非常高,因此它在短期内对市场的反馈弹性比较小。这也造就了汽车行业成为了一个更加以“买方”为主导的市场。

因此车企购买积分时,通常是由车企自身来承担绝大部分的费用的,这一“暗税”并不会大比例转嫁给消费者。并且按照我们前文所提到的数据,80%以上的积分购买费用都将由车企自己来承担的。这无疑给车企造成了雪上加霜的压力。车企在本身的被动转型过程中,要承担的人力物力成本就极大。加之这一道必须由他来承担的“暗税”,那车企转型过程真的将会“阵痛”连连。

03

如何减轻这场无法避免的阵痛?

虽然“双积分”政策设立了几年的过渡,但是无论如何这一政策都是非常非常严苛的。在这样一种政策之下,车企也不得不倒逼自己进行技术上的转型。正如我们前文所分析,这一转型是非常痛苦的,要耗费巨大的人力、物力成本,这些成本叠加之这一道积分“暗税”,车企的压力十分之大。

我们认为,汽车行业可通过内在和外在两个方面来减轻转型过程中的阵痛,避免车企在适应“低碳”任务的过程中产生不必要的负担。

(1)内在层面,企业应考虑缩短技术周期

技术的创新会化车企的逆境为顺境。在长期视角,车企应重视布局与政策相符的新能源汽车来争取NEV积分,在短期尽力开发发动机效率,做传统能源与新能源之间的过渡,同时争取CAFC积分。在这个过程中,车企要重点着眼于内燃机节能和电动技术的创新。一个成功转型的车企将有大量的结余积分进行交易,不但不会为了买积分消耗大量的费用,反而会因为积分赚得大量的费用,形成一个良性循环。

如今留给传统大车企的时间已经不多了。传统老牌车企挟洋自重的现象屡见不鲜,倚仗自身较为充裕的技术积淀与品牌效应,将企业长期以来储备的技术,以五年期甚至十年期为单位缓慢释放。但是在今天新能源车企普遍弯道超车、积分政策边际趋严的背景下,老牌车企应放弃继续保持长技术释放周期的幻想,加速创新赶上时代的步伐。

(2)外在层面,推动“双积分”交易与碳交易并轨

应尽快推动“双积分”交易与碳交易并轨,解决其市场的有效性问题。自2013年正式启动碳交易试点以来,我国已有湖北、广东这两省和北京、上海、深圳、天津、重庆这五座城市,总计七个地区进行了碳排放权交易试点。全国统一碳交易所也呼之欲出。截至2020年8月,7个碳交易市场的成交量为4.06亿吨,占全球碳排放0.4%,累计成交92.8亿元,为全球第二大碳交易市场。而“双积分”政策正是“碳交易”市场化的雏形,这一雏形算是在汽车领域得到了非常成功的试验。

将“双积分”中涉及的两类积分,分别转化为碳排放计量,并将积分交易市场纳入碳交易市场,是当前最可行的思路之一。将“双积分”交易市场并入并轨进碳交易市场将会大大的降低积分交易市场的交易成本,以此来盘活整个“双积分”交易市场的有效性。正如前文所分析,虽然80%的买“碳”费用由车企承担,但仍有20%的费用是由消费者承担,这对个人买家来说仍是一笔不可忽视的数目。如果按比例大幅削减交易成本,对于车企和消费者双赢。根据北京理工大学孙逢春院士的构想,中国的汽车碳交易应以数据驱动的算法为核心,从新能源汽车领域逐渐拓展推广到交通领域,通过新能源汽车数据平台、新能源汽车碳交易平台,分别完成碳配额、碳配额核查以及交易信息的登记。

但是将“双积分”交易与碳交易并轨仍有较大的难度。其难度主要体现在积分与碳排放值的换算上:积分是一个更以结果为导向的核算方式,而碳排放则是以根源为导向,这两种指标之间的换算就会导致其中的各部门协调与管理成本巨大。因此并轨改革初期,难免产生各种“排异反应”,需要监管部门进行大量的管理实践,与市场进行磨合。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK