36氪新风向 | 换个姿势看片儿,轻奢+私密:家门口的点播影院会是好生意吗?

source link: http://36kr.com/p/5096069.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

36氪新风向 | 换个姿势看片儿,轻奢+私密:家门口的点播影院会是好生意吗?-36氪

36氪新风向 | 换个姿势看片儿,轻奢+私密:家门口的点播影院会是好生意吗?

2017年最后一个法定节假日已经离我们远去,在过去长达9天的国庆档里(9月30日-10月8日),国内电影市场实现了27.5亿元的总票房,与去年同期18.8亿元的水平相比,增长了46.28%,刷新了国庆档的票房纪录。

但正如36氪的文章《国庆档总票房8天超24亿,还是没法让电影人真的开心起来》所言,在这光鲜成绩的背后,并不能让每个人都笑出声来。

国庆档新片总共十二部,《羞羞的铁拳》一部便拿走了一半的票房,留下十一部去争夺另外 13 亿的票房。《英伦对决》、《追龙》的票房只有三亿多,《缝纫机乐队》和《空天猎》更是不到两亿。

事实上,除了这十二部影片外,还有更多获得放映许可的国产电影连登上院线的机会都没有。

整理自公开信息,2016年我国拍摄的国产电影总数为772部,其中能拿到龙标的国产电影数量376部,这376部国产电影中又有接近一半的电影只有寥寥数场的排片。 也就是说,大部分国产电影根本没有机会登上影院,而这些未上映的影片急迫需要一个能够承载其放映需求的渠道,一个兼具娱乐、社交与优质观影体验的线下场景。

今年下半年,这个痛点很可能得到改善。

相关政策对点播院线的推动

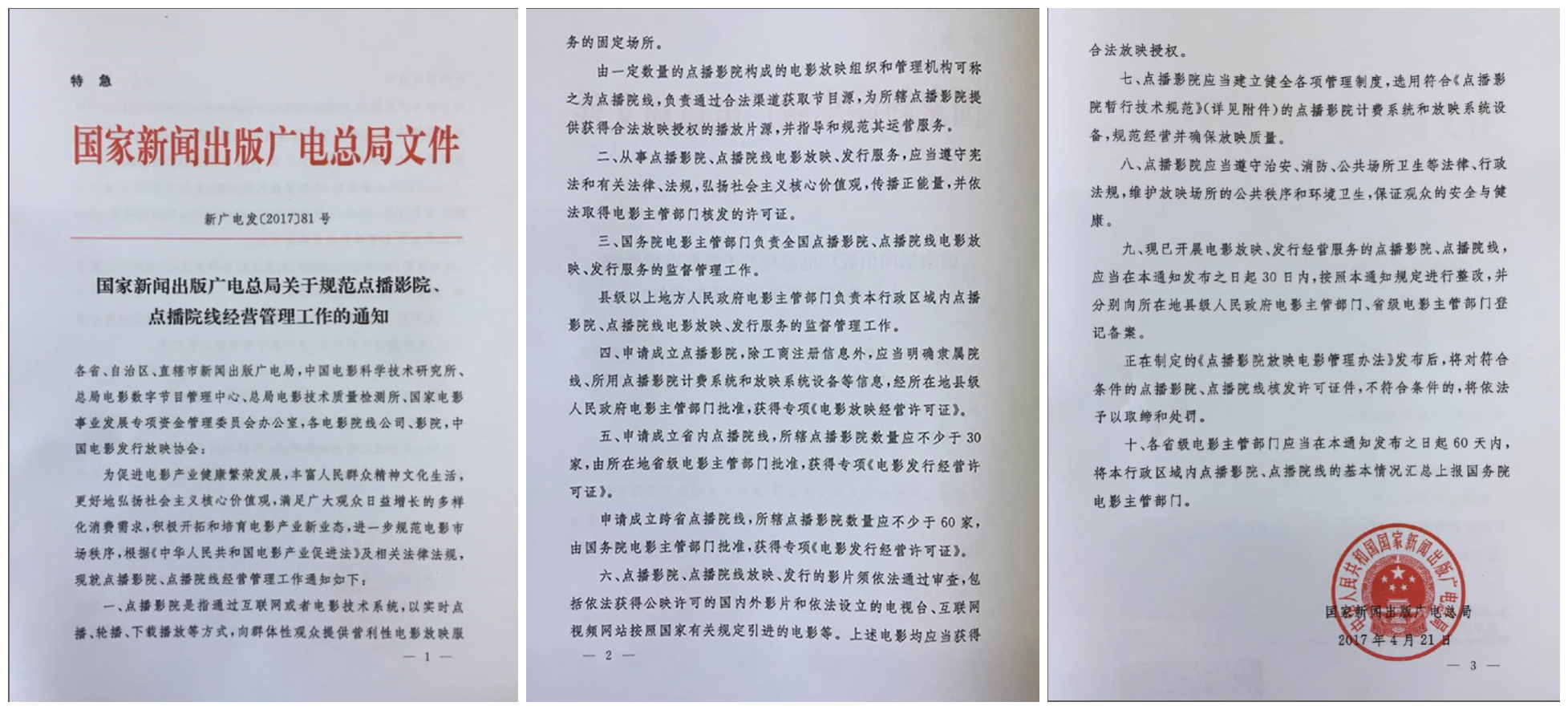

今年4月,国家出版广电总局的一纸通知在院线业内搅起了一波不小的波澜,这是官方首次发声要将过往分散的点播影院,即我们熟知的私人影院纳入电影票房的统计渠道内。广电总局表示,将对点播院线以及点播影院发放相应的许可证并对其放映计费系统、放映设备以及放映片源做统一管理,其中对票务系统的对接和片源保护更是做出了极其明确的规定。

广电总局于今年2月还召开了两场调研会议,第一场主要召集了点播影院里几个规模较大的头部玩家,提醒要做规范调整,并透露今年年底将出台相关操作性文件。

第二场则是针对万达等传统商业院线方,一是告知趋势,即点播院线会成为未来观影市场对传统商业院线的重要补充;二是讨论,未来一轮院线和二轮影院的周期可能会从一个月缩减至7天。也就是说,未来一线影院上映的电影,从第8天起在点播影院就可以同步观看。

这一系列政策出台的大背景,是2016年我国电影票房收入结束了过去10年高达两位数的增长势头,仅实现3%的微弱涨幅。

事实上,点播影院与中国电影市场一样,也经历了从探索到爆发再到放缓的过程。据不完全统计,2016年分散在全国的点播影院数量在6000家左右,如果每家点播影院的屏幕数为10个,那么其屏幕总体数量已经超过广电总局在2017年年初统计的4.1万个荧幕数量。

36氪认为,在此次政策推动下,点播影院将作为传统影院的票房补充,进一步满足不同人群的个性化观影需求。

电影市场潜力巨大

如果说政策的出台与片方的巨大需求是点播影院成为观影市场正规军的外部推力,那么来自电影市场本身的巨大潜力则是点播影院获得发展的内生动力。

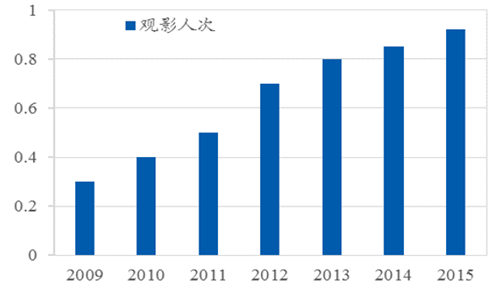

票房远未触及收入天花板:参考国外成熟市场,我们发现当市场结束增量发展进入存量博弈期后,票房收入、观影人次与人均观影人次将趋于平稳,其中年人均观影人次将稳定在4次左右。以2016年的美国与韩国为例,其全年观影人次分别为13.2亿人与2.17亿,人均观影人数分别为3.8次与4.19次。

去年我国全年票房总收入为457.12亿人民币,全年观影总人次为13.72亿,人均观影人次为0.91;如果直接对照成熟市场每年人均4次的观影人次,在电影票价不变的情况下,我国电影票房的收入最多还有400%的增长空间。

智研咨询:2009年~2015年中国人均观影次数

人均观影消费支出比例偏低:随着我国居民人均可分配收入于2010年突破1万元大关,并于去年达到23821元人民币,人们对文化领域的消费,尤其是娱乐消费的比例逐渐上升。2014年中国人均娱乐支出占比为 8.87%,同期的美国人均娱乐占比为 10.51%,相差两个百分点,不多。但是中美两国票房支出占可支配收入比例却有较大差距,美国为 0.27%,中国为0.14%,仅为美国一半。

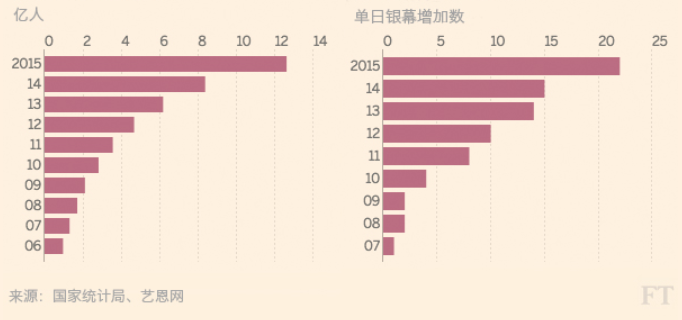

人均银幕增量空间巨大:另一个监测电影票房的指标是电影的银幕数量,通过FT中文网的图表我们发现,从2007年到2015年这8年间,中国观影人次的增长趋势与银幕数量大抵呈正相关关系。2017年年初,国内传统影院的银幕数已超过4.1万块,已超过美国银幕数的绝对数。但如果看单个银幕的覆盖人数,美国每10万人拥有12.4块屏幕,而国内每10万人仅拥有2.97块屏幕,我们可以得出,中国的银幕数量仍有大量上升空间。

三、四线城市为票房未来主要增量市场

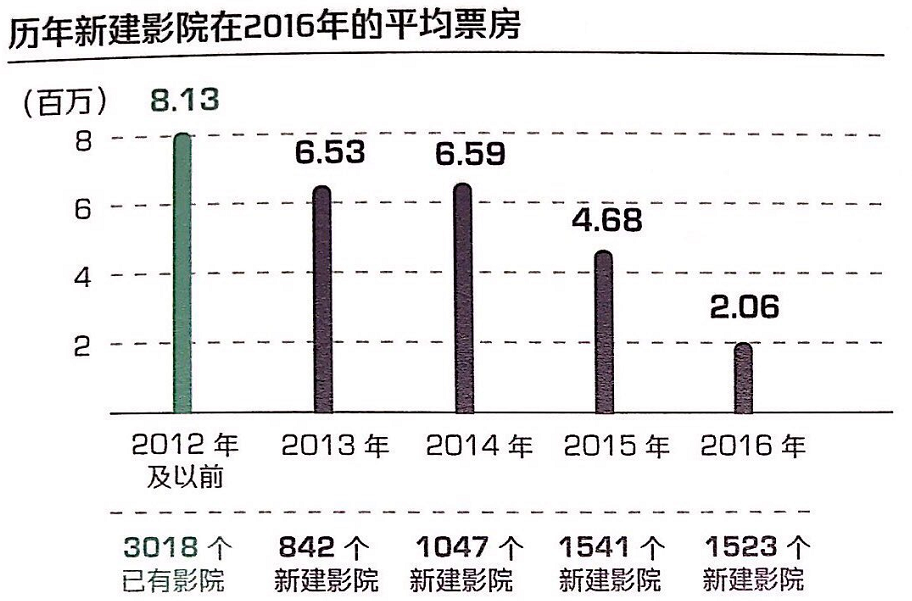

上文提到中国的银幕数量仍有上升空间,那么这部分增量市场出自哪里,其市场有多大?根据数据调研公司凡影提供的两组数据,我们发现,自2012年之后,随着一、二线城市的电影院数量趋于饱和,中国票房的增速已经明显低于影院增速,即新建影院带来的票房红利正在减少。

而参考不同地域人口密度区域中的影院分布,我们发现在中国共有8.5亿人在他们居住的方圆十公里内都无法找到一家电影院,而他们大多集中在人口密度1000人以下的区域,即我们的三、四线城市。

也正是因为三、四线城市拥有人口密度小的特点,以传统影院的经营方式与成本结构,很难保证稳定的现金流与利润空间,而点播影院则能够弥补这部分市场的空缺。

点播影院的优势

片源丰富:首先,排除当季热映片,点播影院在片源上拥有比传统影院更多的选择,正如前文提及,每年有70%的以上的国产电影缺乏合适的放映渠道,而点播影院做为一个新兴渠道将能够满足片方的多元化放映需求。其次,来自国内外丰富的影片类型也能进一步满足不同观影人群的审美需求。

网络放映渠道的成功也从侧面印证了点播影院的需求。2011年腾讯等七家互联网公司联合发起“电影网络院线发行联盟”,2013年爱奇艺推出 “网络院线”的电影发行模式,参照线下院线,推出每部电影 7 个月的付费窗口期,截止至2016 年9月1日,网大的全网播放量中,有 5 部影片总播放量超过 1 亿。

此外,未来作为二级院线的点播影院如果真的能够落实7天的延期上映许可。那么用户对片源时效性的需求将得到极大的满足。

排期自由:相比与传统影院的固定时间与固定排期,点播影院的观影时间完全由用户自行确定,并不受限于影院排期。用户可以到店选择也可以在移动端下单支付,操作的便利与选择的自主性也将进一步满足用户的个性化需求。

观影效果不输传统影院:

软硬装:点播影院多采用沙发座椅,对标影院的VIP厅;装修风格上有多种主题包间,满足特定人群的喜好。

视角:消除不同座位所带来的观影效果的差异,点播影院在座椅位置的设计上保证了每个用户两侧水平视角>36°,保证最佳的观影体验。

亮度:大部分影院会将灯泡功率调暗,以延长灯泡寿命。点播影院由于灯泡功率与其成本都远小于传统影院,因此能保证光源的流明与屏幕的亮度。

私密:点播影院的单厅一般在15~20平米左右,可容纳在2~5人,在小型密闭空间内,观影用户能够比大影院有更强的私密性与沉浸感。

更少的投入与更短的回报周期:

此前36氪采访过的百视通极光创始人杨轶表示,以极光在上海的点播影院为例,一个占地250平方米,拥有12个厅的点播影院,从软硬件设备、装修、版权到首笔租金,前期投入在80~120万人民币左右,算上食物与饮品,人均消费为90元。目前百视通运营良好的影院其单厅日均翻片次数在2.5次左右,日销售额能达到5400元,月销售额可达15万元。扣除房租,人工与水电费等日常支出,其净利润率在50%左右,可实现10~14月之间回本。

另一方面,如果将传统影院的前期投入简单分摊到每个座位,其成本为10000元/位。假设一个拥有10个厅每个厅可容纳150人的标准影院,总成本为1500万元人民币。按照目前一个运营良好的电影院的情况,其平均上座率20%,票价40元,单厅日均场次5次,以50%的票房分成比例来计算,其年票房收入在1000万元人民币左右,再加上贴片广告、食物与餐饮、卖品等收入,总体年收入基本能达到前期投入的总成本。在扣除房租、水电、人工及设备折旧后,其净利润率在30%左右,大概需要36个月的回本周期。

因此,对应上文人口密度在1000人以下区域的8.5亿人,点播影院无论从片源、体验抑或是财务模型上都能更好更快的满足三、四线城市的用户需求。

目前,36氪报道过或了解到的点播影院品牌有:暴风超感、艾米1895、青柠影咖、百视通极光、微影时光、爱沐、乐汀、一起看、碧维视等等。

如何做好这门生意

截止2017年年初,全国分散的点播院线超过6000家,36氪了解到,不同的点播影院所处的地域、定价策略、运营策略与翻片率都有很大的差异。36氪尝试梳理出对点播影院实现盈利的几点重要因素:

地段!地段!地段!

在观影人群对院线还未养成品牌忠诚度时,点播影院与传统影院一样,地段与选址是最重要的考虑因素。好的地段代表了充裕的人流量,充裕的人流量能保证影院的上座率。在地段的选择上除了常规的购物中心以外,点播影院由于其面积小,易复制、门槛低的特点还可选择在人口密集的小区与住宅楼群。其中购物中心切入的是大众娱乐的消费场景,小区及其楼宇切入的更多是观影以及社交的需求。

翻厅率

从上文的财务模型中我们可得出,除了前期场地与设备的投入外,正式运营后的成本并不高,而且其后端供应链简单,也不存在物流等影响因素,因此如何提升单厅翻片率,即提升坪效会是提升其盈利能力的关键指标之一。比如推出会员制,收取一定预付金;针对闲时推出优惠套餐;举行不同主题的观影周,做事件营销;推出贴片广告,收取B端广告费用以及加大餐饮与电影周边的销售。

找准定位

点播影院目前有两种不同的发展路径,其一是深扎一、二线城市,以高客单价的轻奢定位切入市场;另一种路径是切入三、四线城市,以平价策略切入大众消费市场。

36氪认为,虽然一、二线城市的用户消费能力与需求更多样化,现阶段也是最好切入的市场,但租金成本高昂,竞争也更加激烈。中国未来票房的主要增长动力依然来源于三、四线城市。点播影院以及点播院线的经营者需结合团队自身基因出发,选择最初的登陆市场,但无论如何,三、四线城市将会是未来兵家必争之地。 未来,点播影院会否以农村包围城市的态势遍地开发,让我们拭目以待。

广电总局的政策推动将把阳光照射进一直处于灰色地带的点播影院,这对于中国电影行业无疑是整体利好的,而对于点播影院本身,经营者要走的路还很长。可以预见到的是,随着广电总局的各项规定陆续出台,点播影院将会迎来一轮行业洗牌,劣币驱除良币的情况将得到改善,点播影院之间的合并或收购或将成为常态。

36氪将继续关注中国电影行业的发展,并将更多基于行业的思考分享给大家。同时,本篇文章必然存在一定不足和有待讨论之处,分析拙劣,希望抛砖引玉,如有围绕点播影院或点播院线的创业者或者行业人士,欢迎进行指正交流。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK