盛航股份的财务迷局与毅达资本的盛宴

source link: https://finance.sina.com.cn/stock/observe/2024-04-24/doc-inasxzhs8306641.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

盛航股份的财务迷局与毅达资本的盛宴_新浪财经_新浪网

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:盛航股份上市不到三年,资本运作不断,一方面欲现金收购IPO受阻标的;另一方面又耗巨资不断向单一供应商大额采购。值得注意的是,该供应商与大股东毅达系产生勾连。需要指出的是,由于毅达系介入,盛航股份IPO障碍得以解除使得其成功发行上市。颇为不解的是,为何毅达系向公司重要供应商进行股权协议转让,供应商受让完成后上市公司似乎又在不断加大采购力度,这背后是否暗藏资本局?此外,盛航股份的收入端数据也迷雾重重,一边是公司业绩持续高速增长,另一边却出现多个版本的大客户数据与突增的客户及贸易业务等现象。颇为意外的是,公司对突增的客户似乎“关照有加”,不仅现金收购相关股权,同时进一步加大向其注资。

自IPO动态再平衡后大背景下,IPO与分拆上市似乎均遭遇了波折。

公开资料显示,一季度A股IPO过会企业数22家,较去年同期102家减少约七成,A股首发募资金额不到240亿元,仅为上年同期四成左右;与此同时,上市终止方面,2023年下半年以来,已有14家上市公司相继终止了分拆上市计划;一季度A股有85家公司终止IPO申请,较上年67家出现显著增加。

尽管IPO整体预期变差,但是仍有企业为达成上市目标采取了另辟蹊径策略。

有的企业采用“分拆+借壳”绕道IPO,如近期备受市场关注的中联重科分拆所属子公司中联高机上市,以及恒力石化分拆子公司康辉新材上市,均采取“分拆+借壳上市”的组合策略。

也有的公司采取了分拆+北交所”上市策略(简称”A拆北”)今年以来,已有晶瑞电材、广电电气、辰欣药业、聚石化学等公司宣布旗下控股子公司拟申请在北交所上市的计划。需要指出的是,A股IPO整体预期变差,但北交所却被市场看好,普华永道甚至认为2024年新股发行中北交所或将占大头。

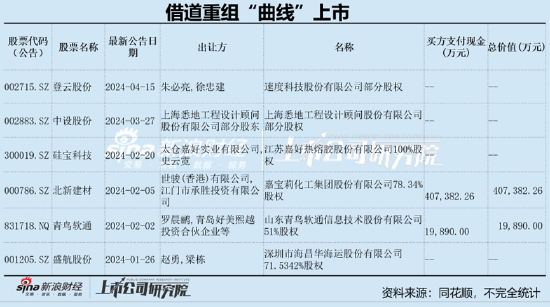

还有的企业IPO受阻后,欲借道上市公司重组上市,其中速度科技、嘉宝莉等均属于借道重组曲线上市情形。业内人士表示,从资本市场的历史来看,IPO节奏和并购活跃度之间存在一定程度的“跷跷板效应”。 截至4月8日,今年以来A股市场共披露587起并购事件,较去年同期增长明显。

基于以上背景,我们将对以上可能借道重组上市情形进行系列复盘。我们在复盘海昌华打折出售给盛航股份时发现,盛航股份疑问重重。

业绩增长有术?大客户数据巨大差异与新增客户之谜

2021年5月13日,盛航股份正式登陆深交所主板,发行价为16.52元/股,原计划募集5.08亿元,最终募得4.97亿元。

值得注意的是,盛航股份无论上市前还是上市后,业绩似乎均表现靓丽。

一方面,公司毛利率“碾压”行业平均水平。

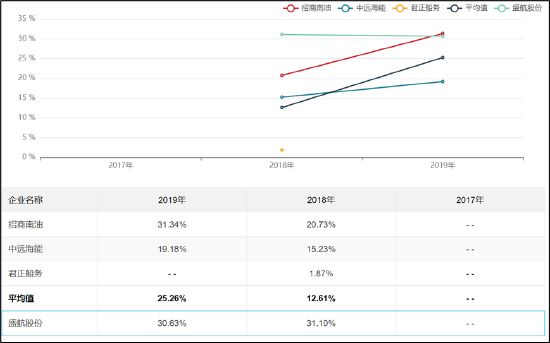

上去前夕,盛航股份2018年及2019年毛利率分别为31.1%、30.63%,而同行均值仅为12.61%、25.26%,具体如下表:

上市后,公司的毛利率依然跑赢行业平均水平,2020年至2022年,公司的毛利率分别为41.76%、35.67%、36.88%;而行业均值水平为39.09%、25.66%、30.07%。

对于毛利率差异,公司称,主要来自于运输内容侧重不同。一般来说,化学品运输业务的毛利率相较于油品运输业务的毛利率偏高,内贸运输的毛利率相较于外贸运输的毛利率偏高;同时,船舶结构差异、航线差异等亦会导致不同公司之间同类业务存在一定的毛利率差异。发行人同行业可比公司中招商南油、中远海能主要以油品运输为主且内外贸兼营,海昌华专注国内运输并以油品运输为主,从运输类别上看,公司与兴通股份最具有可比性。

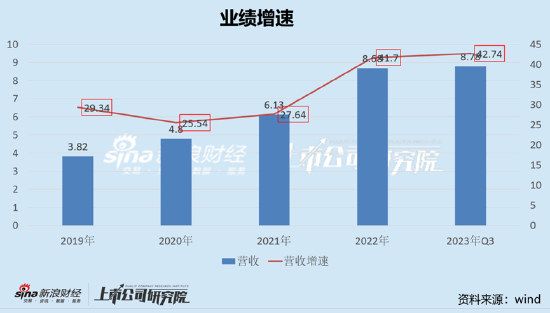

另一方面,公司上市后业绩呈现出持续上涨态势。Wind数据显示,2019年至2023年前三季度,盛航股份营收增速分别为29.34%、25.54%、27.64%、41.7%及42.74%。值得注意的是,同行同期中海远能、招商南油等增速出现一定波动,而兴通股份也呈现出持续上涨态势。

然而,在公司业绩如此靓丽背景下,公司却出现大客户数据差异与突增的客户交易。

(1)大客户数据巨大差异

根据公司可转债募集说明书,公司2022年前五大客户金额为5.77亿元,而公司2022年年报的前五大客户却为5.24亿元,整体金额相差超3000万元。

进一步对比明细发现,出现大客户金额似乎完全不匹配情形。公司2022年年报的第四大客户为5700万元,而可转债报告并未出现相关或相近金额客户;同样可转债的第二大客户为9446.29万元,但公司年报也未找到相关或相近金额客户。

公司在2021年大客户数据之间同样出现差异。值得注意的是,公司上市前夕也出现多个版本的客户数据。

自2015年6月26日起在全国中小企业股份转让系统挂牌并公开转让,并于2018年10月19日起终止在全国中小企业股份转让系统挂牌。挂牌期间公司2017年年度报告披露的2017年前五大客户如下:

招股说明书按公司法人口径披露的2017年度前五大客户如下:

对以上差异原因,公司在招股书解释称系招股说明书调整2017年末部分跨期航次,导致部分客户收入调整。那上市后公司年报与可转债出现两个版本的差异数据,这背后就是跨期收入还是其他原因?这值得投资者重点关注。

(2)突增的大客户与关联交易之谜

我们发现,公司持续增长业绩背后出现突增客户情形。2021年新增客户为浙江巴陵恒逸己内酰胺有限责任公司;2022年新增客户为安德福能源发展,具体如下图:

值得注意的是,盛航股份新增这两大客户关系较为密切,为战略合作伙伴。根据公开资料,安德福能源发展成立于 2015 年,专业从事液氨贸易,其中石化、福邦特等多家大型企业的优质供应商,与浙江巴陵恒逸己内酰胺有限责任公司等数家企业达成战略合作伙伴。

颇为惊讶的是,盛航股份不仅出钱收购大客户安德福能源发展,同时也进一步对增资注入相关资金。

2022年5月6日,盛航股份发布收购公告,公司拟以现金方式收购交易对手方陈伟、江苏安德福投资有限公司(以下简称“安德福投资”)分别持有的江苏安德福能源发展有限公司(简称“安德福能源发展”或“标的公司”)48%、 1%的股权。安德福能源发展在评估基准日 2022 年 3 月 31 日经收益法评估的股东全部权益价值为人民币 3,301 万元,在此基础上双方协商确定标的公司估值为 3,000 万元,公司拟以人民币1440万元受让陈伟持有的安德福能源发展合计 48%的股权,以人民币 30 万元(大写:叁拾万元)受让安德福投资持有的安德福能源发展 1%的股权。

本次评估采用资产基础法和收益法对评估对象分别进行了评估,经分析最终选取收益法评估结果作为评估结论。经收益法评估,江苏安德福能源发展有限公司股东全部权益价值为 3301.00 万元,评估增值 1770.17 万元,增值率为 115.63%。

2022年6月,盛航股份完成收购安德福能源供应链 51%股权和安德福能源发展 49%股权,安德福能源供应链和安德福能源发展分别成为发行人控股子公司和参股公司。

盛航股份不仅出现金收购大客户股权,同时也进一步加大注资。公司与安德福能源发展股东自然人陈伟按照双方出资比例对安德福能源发展进行增资扩股,其中公司货币出资 9310 万元,陈伟货币出资 9690 万元,全部计入注册资本。本次增资为参股公司各股东同比例增资,增资后各股东方股权比例保持不变,公司仍持有参股公司 49%的股权。安德福能源发展为本公司联营企业,本公司董事长李桃元先生、董事建明先生担任安德福能源发展董事职务,根据《深圳证券交易所股票上市规则》的相关规定,本次增资事项构成关联交易。该议案已经公司第三届董事会第二十次会议、 2022 年第一次临时股东大会审议通过。

综上,盛航股份通过收购与注资等方式,在大客户安德福能源发展累计耗资约1.3亿元左右。颇为不解的是,安德福能源发展主要为从事液氨贸易,为何公司翻倍高溢价收购?相关交易价格是否合理?公司持续给大客户注入资金背后是否需要注意相关利益输送等风险?

需要强调的是,安德福能源发展2022年全年收入为1.16亿元,而盛航股份2022年向其销售金额为8477.67万元。换言之,上市公司盛航股份占了安德福能源发展大部分业务供应。

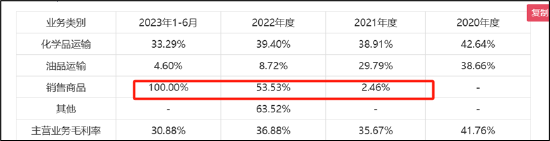

此外,盛航股份与安德福能源发展等产生交集后,也同时新增了相关液氨贸易业务,公司于 2021 年底开展液氨贸易业务,2022 年 6 月开始开展液氨公路运输服务。据悉,公司液氨贸易业务主要通过下属子公司盛德鑫安开展。然而,公司液氨贸易业务毛利率极为波动,毛利率甚至一度达到100%, 2021年度、 2022 年度及 2023 年 1-6 月销售商品业务的毛利率分别为2.46%、53.53%和100.00%。

买买买背后:无视资金压力?上市公司持续向同一供应商买船

除了业绩端出现相关异常外,公司资产端疑似也出现异常。

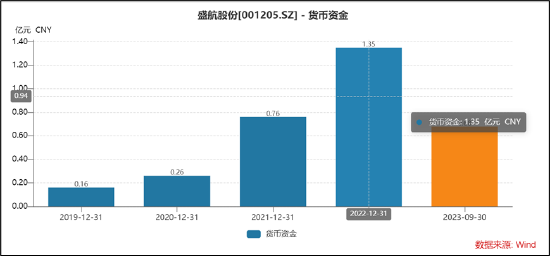

一方面,公司资金链似乎极为紧张。Wind数据显示,截止2023年前三季度末,公司的货币资金仅剩0.68亿元,而公司短期债务却超7亿元。

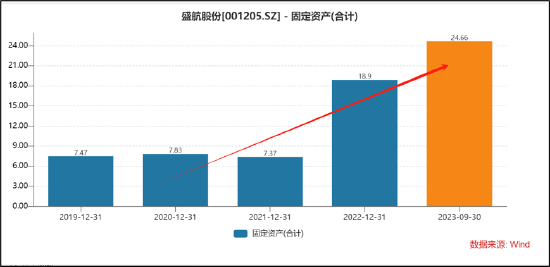

另一方面,在公司资金压力较大情况下,公司的固定资产却出现大幅攀升。Wind数据显示,公司的固定资产由2021年的7.37亿元大幅暴涨至24.66亿元,大幅增长17.29亿元,涨幅高达234.6%。

公司固定资产不断攀升背后是持续不断向同一供应商东莞市丰海海运有限公司(以下简称“丰海海运”)购置船舶。据统计,公司向丰海海运累计耗资近10亿元。据悉,丰海海运早在2020年与2021年均为盛航股份的前五大供应商之一,盛航股份向其采购金额分别为1387.21万元、5091.88万元。

2022年12月,公司公告,为进一步储备船舶运力、扩大船队规模、 完善运力结构, 满足公司业务经营的实际需要。公司向丰海海运购置了其名下船名为“盛航化 9”轮(原船名“丰海 9”轮)及“盛航化 10”轮(原船名“丰海 18”轮)两艘内贸化学品船舶 100%所有权,交易价格为人民币 8,755 万元/艘(含税价),合计交易总价款为人民币1.75亿元。

2023年5月13日,公司公告称,为进一步提升公司运力水平,增强公司在国内沿海、国际危化品水路运输业务市场中的竞争力, 公司拟向丰海海运购置船名为“丰海 23”轮、 “丰海 26”轮、 “丰海 27”轮三艘内贸化学品船舶以及船名为“丰海 13”轮、 “丰海 15”轮、 “丰海 33”轮三艘外贸化学品船舶 100%的所有权。上述六艘船舶在评估基准日 2023年4 月20日经市场法评估的市场价值为人民币5.07亿元, 在此基础上交易双方协商确定上述六艘船舶购置总价款合计为人民币5.04亿元(含 3%增值税)。具体评估价值及双方协商作价情况如下:

2023年10月20日,公司发布公告称,为持续提升公司运力水平, 及时把握市场机会, 进一步增强公司在国内沿海、国际危化品水路运输市场中的竞争力, 南京盛航海运股份有限公司(以下简称“公司”) 拟向丰海海运购置船名为“丰海 29”轮的一艘内贸化学品船舶以及船名为“丰海 17”轮、 “丰海 21”轮两艘外贸化学品船舶 100%的所有权。上述三艘船舶在评估基准日 2023 年 10 月8 日经市场法评估的市场价值为人民币 2.04亿元, 在此基础上交易双方协商确定上述三艘船舶购置总价款合计为人民币1.99亿元(含 3%增值税)。具体评估价值及双方协商作价情况如下:

2024年1月16日,公司进一步向丰海海运购置船舶,拟向丰海海运购置船名为“丰海 30”轮的一艘内贸化学品船舶 100%的所有权。截至评估基准日 2023 年 12 月 31 日该船舶经市场法评估的市场价值为人民币9618.00万元。 在此基础上,交易双方协商确定该船舶购置价款为人民币9579.00 万元(含 3%增值税)。

供应商与大股东毅达系又产生勾连?毅达系的资本盛宴

该船舶供应商丰海海运自2023年4月成为盛航股份的关联方。值得注意的是,自其成为公司关联方后,公司向其购置船舶的力度在持续加大。

2023 年 3 月 14 日,公司股东毅达汇晟基金(简称毅达系资本)与天鼎康华签署了《股份转让协议》,毅达汇晟基金通过协议转让方式,将持有的公司股份合计 8,600,000 股(占上市公司股份总数的 5.0274%)转让给天鼎康华。双方于 2023 年 4 月 4 日办理完成过户登记手续,天鼎康华自完成股份过户登记之日起成为公司持股 5%以上股东,由于丰海海运与天鼎康华均属于宁波信合鼎一投资有限公司控制下的主体,根据《深圳证券交易所股票上市规则》 6.3.3 的规定,持有上市公司 5%以上股份的法人(或者其他组织)及其一致行动人认定为上市公司的关联方。因此,丰海海运自 2023 年4月起成为公司关联方。

需要指出的是,自丰海海运成为公司关联方后,公司向丰海海运关联采购金额高达近8亿元,占盛航股份上市后向其采购船舶总额的八成左右。

值得注意的是,盛航股份自2017年年底开始准备上市,而毅达系资本正是在盛航股份辅导上市期间进入。

2018年12月12日,盛航股份原股东南京炼油厂与毅达汇晟基金签署《股份转让协议》,南京炼油厂将其持有的公司 1,502.40 万股股份转让给毅达汇晟基金。

南京炼油厂转让盛航的原因和背景为,因公司拟首次公开发行股票并上市,股东南京炼油厂作为改制企业,其自身股东众多且存在股权托管情况,无法满足中国证监会对拟上市公司股东股权结构的要求。

在此情况下,南京炼油厂将其持有的公司 1,502.4 万股股份以 8.5 元/股的价格合计 1.28亿元转让给毅达汇晟基金。值得注意的是,毅达系资本自解禁后便开启减持模式,其通过集中竞价、大宗交易及协议转让等方式,累计减持股份近10%。据此推测,毅达系资本减持套利金额在3亿至4亿元之间。截止3月18日,毅达系资本占公司总股本的 8.46%,仍是公司合计持股 5%以上股东。可以看出,毅达系资本通过盛航股份IPO不仅收回了成本,同时部分收益已经落袋为安,可谓赚得盆满钵满。

颇为诡异的是,在天鼎康华接盘毅达系持有的盛航股份股份一年后,其又开启了减持模式。盛航股份4月16日晚间公告,公司持股5.09%的股东天鼎康华计划15个交易日后的3个月内,以大宗交易方式减持公司股份不超过169万股,即不超过公司当前总股本的1%。

自此,令人疑惑的是,为何毅达系会协议转让给上市公司的重要供应商?公司供应商受让后为何又开启减持模式?这一系列的疑问背后是否存在难以言辞的资本局?

责任编辑:公司观察

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK