复盘Aldi,硬折扣没有捷径

source link: https://www.woshipm.com/marketing/6035321.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

复盘Aldi,硬折扣没有捷径

近年来,硬折扣风潮席卷中国,各大品牌如零食很忙、赵一鸣等如雨后春笋般涌现,门店数量激增。然而,在资本驱动的扩张背后,硬折扣行业面临着巨大的挑战。本文将深入探讨硬折扣行业的现状、困境与机遇,以及供应链在其中的重要作用。

硬折扣,这两年太「硬」了。

像零食很忙、赵一鸣这种代表品牌,全国门店干到了3000+。被称为「中国硬折扣鼻祖」的乐尔乐,更是开出3900+门店,一年卖出400亿。

下楼遛个狗,没走2公里就碰到七八家。一想到硬折扣还被网友尊称为「穷鬼超市」,我就有种掉进了贫民窟的感觉。

这样的门当户对贴脸开大,总有人刚不住。

来优品、好想来、吖嘀吖嘀、老婆大人率先服软,投奔了上市公司万辰集团;零食很忙与赵一鸣也抱团合并,行业形成南北对峙的格局。

但从业绩来看,万辰集团招揽几个品牌后年报就出现了亏损,零食很忙集团也再次融资10个多亿。硬折扣,还要烧钱打仗,远没到赚大钱的时候。

最恼火的是比宜德,门店一度超过200家,可惜2024春节前就领盒饭了。

忙几年不挣钱,硬折扣的繁荣还禁不起吹捧。

一、国内硬折扣崛起,硬在资本

当下的中国硬折扣行业,一团粥。不捅破窗户纸,从外界来,这些品牌明显的打法就是烧钱。

这也是从2011年千团大战以来的惯用手法。三年零毛利的电商大战、各烧数十亿的在线旅游大战、全民免单的网约车大战,以及外卖、共享单车、新零售、百亿补贴下沉……都是一个逻辑:

先用资本堆规模,寄期望于赢家通吃。

但需要明白的是,只有能够赢家通吃,资本才会愿意帮你堆规模。

迈克尔·波特的《竞争战略》就提到,行业内的竞争有降低资本回报率的趋势,这种力量会一直推动资本回报率降低至竞争回报率的下限水平。

但资本是逐利的。投资者不可能长期容忍低于这个下限的回报,因为他们有权投资其他行业。如果企业的长期回报低于这个下限,就只能选择退出行业。

一旦大量资本退出,自由市场回报率得到调整,又将会慢慢高于行业回报率。这个时候,可能又会刺激资本进入,不管是投资新的企业,还是为现有企业增资。

每一个行业如此,在资本的流动起伏中实现整体平衡成长。

聚焦到单个企业或资本机构上,这就要求全行业资本流入在驱动整体行业回报率下降至自由市场水平期间,你的被投企业要保持高于平均水平的回报率。

其背后最理想的状态,则是被投企业成为赢家,通吃全场。

硬折扣行业,是否会出现赢家通吃?嘉御基金卫哲曾提出过三类赢家通吃型公司:

第一类,具备网络效应。比如Facebook、微信。

第二类,规模带来资本效益。我们在网上买东西是不具备网络效应的,你可以去天猫,我可以去京东。那为什么说淘宝、京东、亚马逊这样的公司也具备赢家通吃的特点呢?因为它们的全球、全国规模,可以带来资本效益。

第三类,技术领先一步。特斯拉、云从科技等,不会因为使用人数多少实现规模协同,他们主要的优势就是技术领先,门槛够高。

这就意味着,你如果不具备这三个条件之一,靠烧钱做大就不会为投资人带来价值。

硬折扣具备赢家通吃的特质吗?似乎没有。

除了赢家通吃,其实存在增长机会,比如大规模铺店之后,带来经济效益。就像当年的沃尔玛,全球采购,全球供货,买得多,省得多。

但其实你会发现,沃尔玛的规模效应,在中国并没有多少竞争优势。

因为中国电商的发展,出现了一套新的供应链,任何一家电商平台都可以将物流触及全国,那么尽管他的总部在北京、上海、杭州,都能够拥有全国规模效应。

硬折扣,在中国最大的阻碍,可能也是电商。电商,算得上独具中国特色的硬折扣。

二、能持续的硬折扣,硬在供应链

为什么说电商是中国特色的硬折扣?

我们要先谈谈真正的折扣,基于怎样的逻辑。

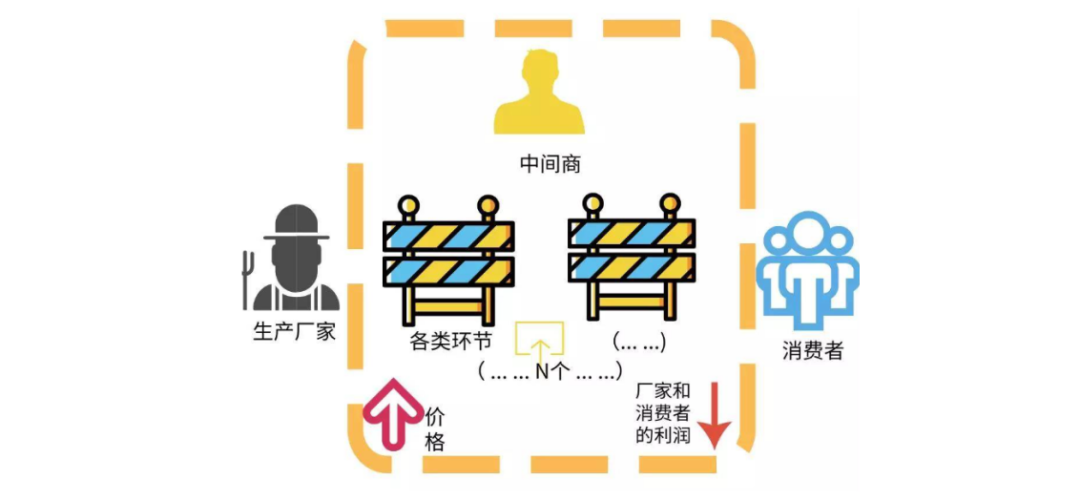

一谈到折扣,其实最先想到的是价格战。一瓶15元的洗手液,隔壁硬折扣打折下来10元,你跟进也卖10元。

结果隔壁店赚得合不拢嘴巴,你亏得合不上下巴。

为什么?一瓶成本为3元的洗手液,从出厂到你的店里,至少经历7次的搬运,加上总代、经销、物流各环节的成本和利润,以及你的租金,13元卖出去才不亏。(逻辑演绎,专家请不要砸我。)

也就是说,促销价10元,你卖一瓶得亏3元。

但隔壁硬折扣怎么就赚钱呢?硬折扣其实赚得的省掉供应链的钱,也就是搬运次数减少、没有代理商,最终就3元成本+4元物流、人力、租金等可变成本。

原价15元,打骨折卖10元,他还含泪血赚3元。

而把这个链路搬到电商,微信群里发个链接,厂家直接寄送,连硬折扣这个中间商都没了。

当年拼多多就是这样干,把一个平台的订单给到几个厂商,甚至连3元的成本都通过规模生产给降低了。

所以,往便宜的硬折扣走,只能卖些电商竞争优势没那么明显的品类。比如饮料,鲜有人口渴之后去淘宝买可乐,然后等两天快递到了跑去菜鸟驿站拆袋即喝。

即时性的需求,冲动型的消费,「穷鬼超市」还是有希望的。

这个过程中,当然也会触及另一个团体的利益,那就是品牌方。

当年以掌合天下、中商惠民、芙蓉兴盛、易久批为代表的快消B2B平台崛起,就曾用低价的农夫山泉饮用水作为钩子,吸引夫妻店到自己平台采购。

结果,2元的农夫山泉被卖1块5、1块8。这从品牌方的角度来看,第一是低价窜货,第二就是品牌矮化。于是就有了:

“农夫山泉禁止所有渠道与易久批合作,可是易久批所有的地方都有农夫山泉卖。”

对于硬折扣而言,怎么办?自有品牌成为一个解决方案。

硬折扣的全球鼻祖是德国的Aldi。这个「穷鬼超市」,让征战德国市场9年的沃尔玛,最终亏损10亿美元落寞退场。

而就算是在美国的休斯敦和芝加哥等市场,Aldi的价格也比沃尔玛低15%左右。

Aldi的主要手段就是自有品牌。

Aldi的自有品牌占到90%以上。这些自有品牌产品,Aldi可以从设计到销售,从产业链源头生产商到流通商完全自控,从而杜绝中间商赚差价。

就拿纯净水来说,Aldi饮用纯净水4L装只卖6元,比农夫山泉、怡宝还便宜35%~40%。

为了让这些产品在生产端和采购端的规模效应更突出,Aldi还精简SKU。传统超市SKU好几万,卖的就是一个齐全;而Aldi至今也就2000多个。

SKU少,但Aldi的单个SKU销售额,可以达到沃尔玛的12倍。这能够在采购上,让Aldi具备足够的品控和价格谈判优势。

此外,精简SKU能够提升库存管理和陈列的效率;节省消费者做购买决策的时间。

目前,Aldi在全球10余个国家拥有超过1万家店,年销售额超过800亿美元。在2019年、2020年,Aldi更是成为积极扩张方面最活跃的杂货商,在新店开业名单中位居榜首。

这期间,中国市场迎来了Aldi的首家线下店。

三、品牌硬,才是真的硬

Aldi通过自有品牌和精简SKU,成为全球最牛的「穷鬼超市」。

但Aldi也不是没有对手。当年沃尔玛从德国撤退,除了Aldi的功劳,还有另外一家同为硬折扣的超市Lidl。

Lidl被人们称为Aldi的山寨版。他们的模式、SKU、定价,甚至LOGO,感觉都差不多。

当Aldi和Lidl一起逼退沃尔玛后,这一对小冤家还在持续干仗。此外,德国当地中高端超市EDEKA和Rewe,也在搞市场下沉,抢夺了一部分所谓的“穷鬼”。

最终你看,本就廉价还要内卷,同时还要提防中高端的俯身打击——硬折扣确实不好玩。

但大多数人其实误解了硬折扣,以为硬折扣就是廉价超市,就应该与低端产品强绑定。这也是为什么,一提到硬折扣,大家都说「穷鬼超市」、「穷鬼快乐屋」。

请别忘了,自有品牌为主、精简SKU、大包装大批量源头直采的山姆会员店,也是硬折扣啊。不信你就自问,山姆买东西,是不是同样分量的产品,比别家便宜吧?

山姆标榜的是什么?「高端会员店」「中产收割机」,穷鬼甚至都没有进山姆的入场券。

而中产们进入山姆买东西,第一心智是便宜吗?

凭借动态调整的5000个SKU,山姆确实便宜。但更多中产的评价是「闭眼入」,他们相信这个超市卖的东西质量不低于其他,价格却低于其他。

这其实是品牌的力量。

实际上,Aldi也早在2015年就开始有意增加高端产品的销售份额,当年便引入了超过50种名牌产品。对此,Aldi有过的解释是,尝试增加高附加值的产品提升企业调性。

调性,这是一个品牌词。

为此,Aldi开始挖掘挖掘葡萄酒的潜力。2017年,它就开出了第一家临时性的葡萄酒商店“Meine Weinwelt”,店内陈列着12种不同的高品质葡萄酒。

而数据显示,Aldi早已成为德国境内最大的葡萄酒销售商之一,每年卖出全国四分之一的葡萄酒,其中不乏中高端产品。

此外,Aldi还将装修朴素的门店全面升级和改造,扩宽超市过道、灯光变得明亮柔和、普通门窗被落地窗代替,门口设置自动咖啡机,超市停车场还有新能源充电桩……

2016年,Aldi甚至开始第一次打广告,出现在电视、电影院、报纸等媒介。硬折扣全球鼻祖,在供应链足够硬的情况下,毅然奔向品牌化。

现在来看,国内硬折扣发展的路径就很明了。

资本-供应链-品牌,一步一步来,没有秘密也没有捷径。

资本的钱用来做供应链,以供应链优势去招商扩店,从而形成正向的闭环。最后要为消费者树立一种信任感,甚至构建一个“类消费主义”的精神体系,让品牌像可口可乐、星巴克那种,成为一种信仰。

这是硬折扣的终局,实际也是大消费赛道(无论品牌还是零售)的终局。

参考文献:

[1]迈克尔波特.竞争战略[M].1.中信出版社,2014.

[2]尼尔斯,迪特尔.大道至简:德国零售巨头ALDI管理法[M].1.北京:中译出版社,2022.

[3]卫哲.只有三类互联网公司赢家通吃.36氪

[4]寇蔻. 阿尔迪:廉价超市变脸[J]. 商界评论, 2017(5).

[5]沐九九.打败沃尔玛的折扣超市:开出1万家店,年入5400亿.深氪新消费

作者:黄晓军;公众号:黄晓军(ID:JingyanLab)

本文由 @黄晓军 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash, 基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

更多精彩内容,请关注人人都是产品经理微信公众号或下载App

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK