安踏的“复利” ,你学不会

source link: https://www.adquan.com/post-2-341753.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

安踏的“复利” ,你学不会

复利思维是品牌最大的红利

三四年前我曾说过,复利思维是未来品牌最大的红利。到今天,这个结论仍然有效,并在很多品牌身上得到了应验。

我所理解的复利和纯资金面的炒股、理财无关,它是一种思维模式、处事原则和事业理念;是基于一个人、企业和组织的愿景,希望长期地、持续地获得社会价值,获得社会认同与数字性回报,并愿意付出相应的努力和代价。

当旧的红利渐行渐远,当“市场充满不确定性”这件事本身具有了确定性,任何捷径都失效了。即使靠“奇淫巧技”解决了眼前问题,很快新的问题又会源源不断地出现。

只有坚持真正的复利思维,才能找到属于自己的坐标。

比如安踏。

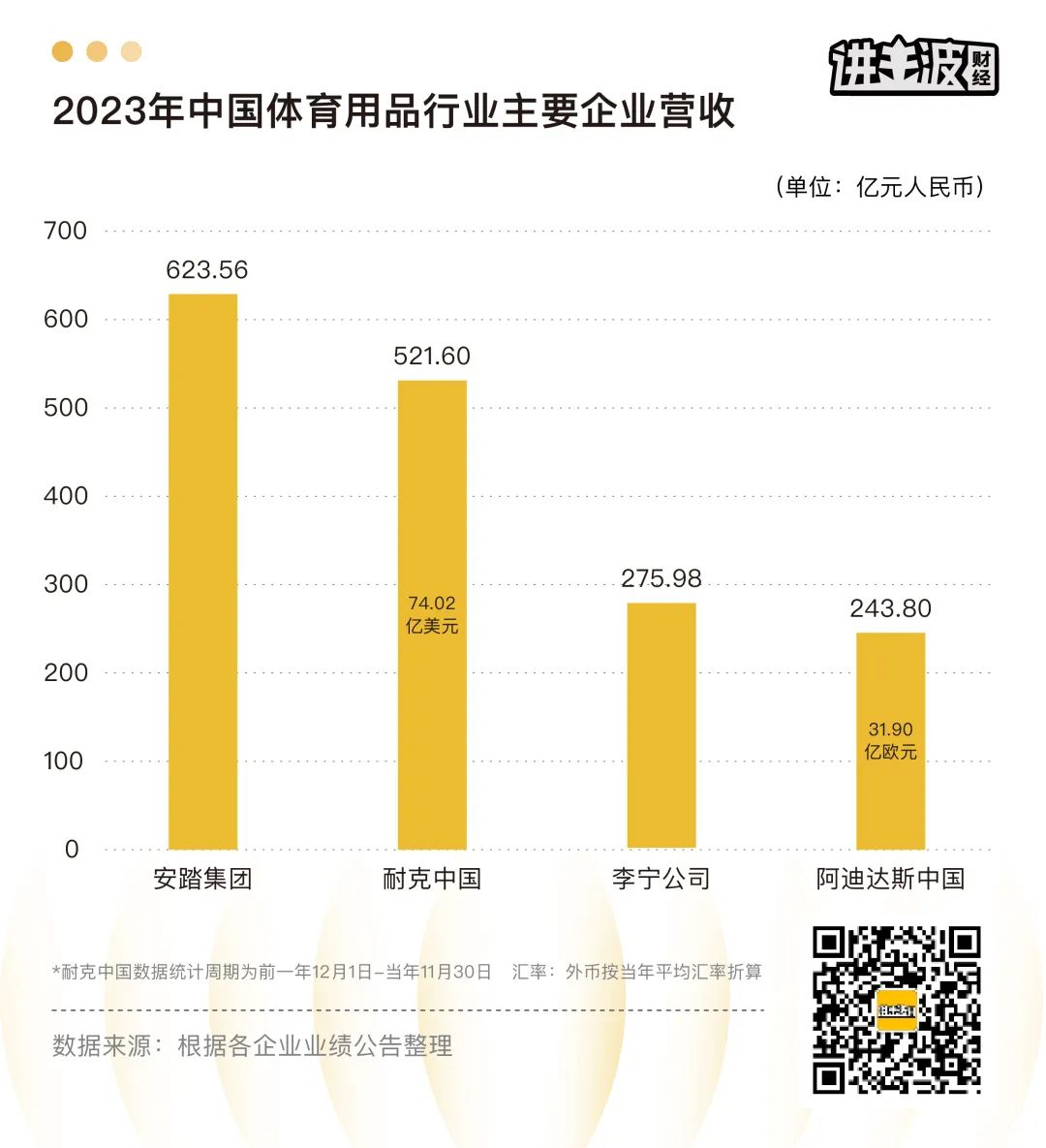

3月26日,安踏集团发布了2023年财报。从2023年度营收规模来看,中国体育用品行业排名前四的企业分别是安踏集团、耐克中国、李宁公司和阿迪达斯中国。其中安踏集团营收处于领跑地位,相当于1.2个耐克中国、2.3个李宁公司、2.6个阿迪中国。安踏在中国体育用品行业领跑者的江湖地位,进一步加固。

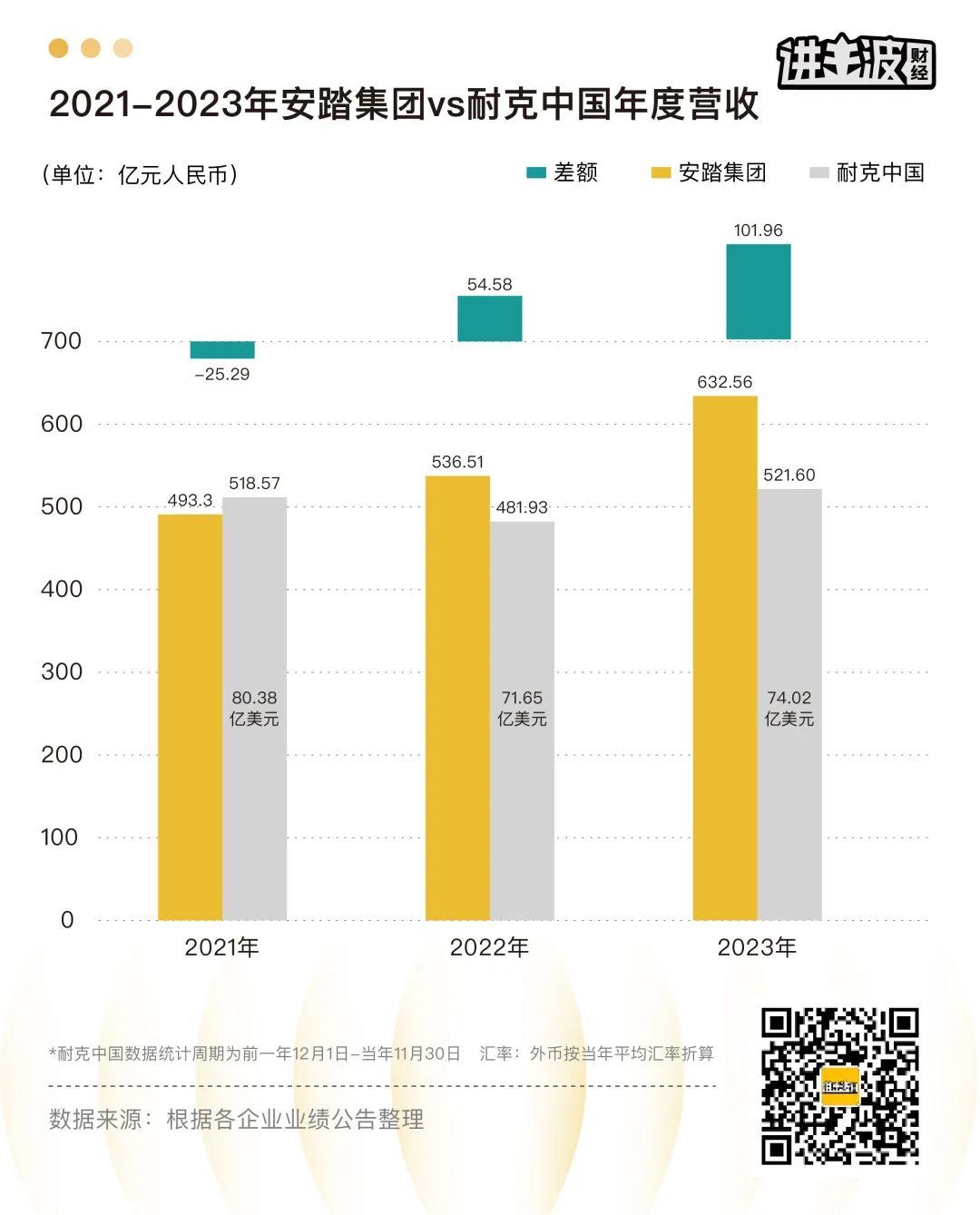

安踏用三年时间,完成了对耐克中国的追赶与反超。安踏集团和耐克中国在过去三年的营收比,分别为1:1.05、1:0.90、1:0.84,经过奋力追赶,这场中国体育用品行业领跑者的比赛尘埃落定,安踏在中国市场的营收规模正在进一步拉开与耐克的差距。

财报数据显示,2023年安踏集团收益创历史新高,收益同比增长16.2%达到623.56亿元人民币,不仅连续第12年位列中国体育用品企业首位,且连续两年位居中国体育用品行业首位;收益体量再创历史新高的同时,安踏集团盈利能力及运营效率继续提升,毛利率同比提升2.4个百分点到62.6%,经营溢利率同比提升3.7个百分点到24.6%;现金流强劲,经营现金流入196.34亿元,同比增长61.6%;运营健康,库存周转天数同比减少15天,降幅近11%。

安踏2023年的财报数据称得上亮眼,我想接下来的一段时间一定会有很多财经人或媒体,不惜笔墨地对这份财报进行分析。

但复利思维需要我们从更长的时间周期里观察和理解,所以我并不想在此简单粗暴地分析安踏在一个短周期里的数据。我想作为一个商业观察者,我更应该揭示的,是安踏短周期数据背后的长周期的内生力。

此前我写过多篇分析安踏的文章,但在这一篇里,在安踏发布2023年财报的这个节点,我想给出一个新的结论——安踏在历经30多年的成长后,已经形成了复利。

当然这种复利不是抽象的、概念的,而是真真切切地外显在安踏的发展战略和多维能力上。接下来,我将从专业的复利、多品牌的复利、海内外的复利三个方面,拆解这个问题。

专业的复利:

极致专研,用赤诚穿越周期

复利往往强调“长期主义”,但我觉得强调长期主义不如强调专业主义。长期主义容易变成口号,或者变成借口。最终还是专业过硬才能有饭吃,才能走得稳、走得好。

在未来,谁才会获得更大的成功?我想掷地有声地回答这个问题:专业主义者。靠生意嗅觉、靠抓时代红利就能赚钱的时代正在远去。

与宽泛的长期主义相比,专业主义更关注某个行业和事情本身,更务实,更以专业素质为核心目标。从这个意义上看,安踏可以称为“专业主义者”。

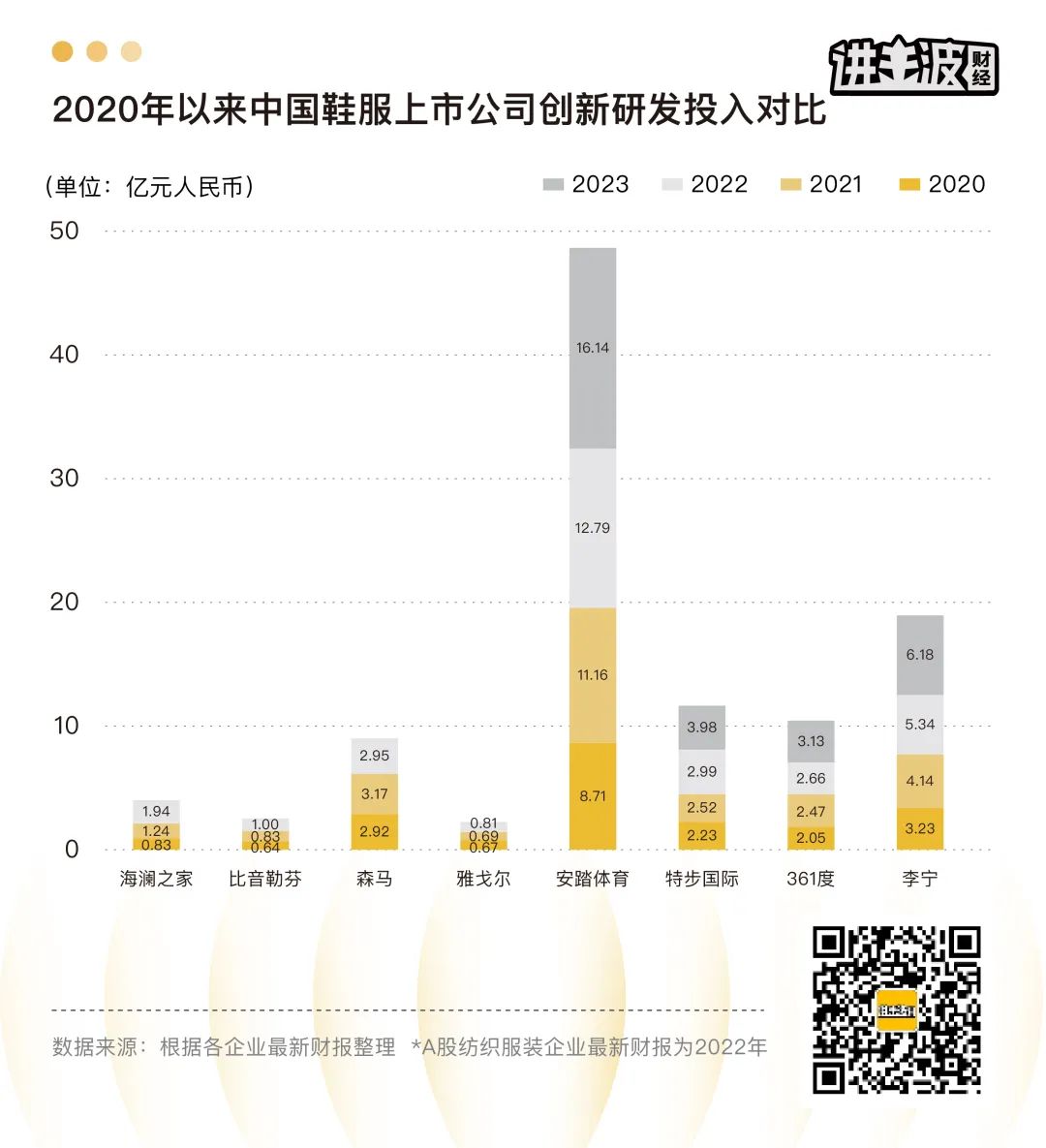

安踏集团2023年全年,平均每天投入442万进行研发相关活动;2023年度研发投入及过去3年以来的累计研发投入均超过了所有其他中国体育用品上市企业的同期投入总和,在所有中国鞋服上市企业中实现了断层领先。

安踏,其实是一个被低估的黑科技玩家。

安踏集团已经搭建了一个全球创新研发网络,主导搭建了由全球5大设计研发中心、70多所高校及科研机构、250多位国际专家、3000多家供应商共同参加的“全球开放式创新生态网络”。安踏的全球创新研发网络中,涵盖国内体育用品第一家国家级运动科学实验室,成立了行业首家院士工作站和博士后科研工作站。

在这个系统性工程之下,安踏产出了安踏膜、柔心纱、儿童骑行服、国家队竞技装备等一系列领先成果,这些成果产生了巨大的经济价值,合计销售额达到数亿元。

以冲锋衣为例,近几年户外运动越来越火,相关的鞋服装备也逐渐升温。深度户外玩家对冲锋衣有更高的专业化需求,防雨、透湿还要防风。在很长时间里,高端冲锋衣的主流面料都是GORE-TEX。但这种面料是国外专利技术,成本较高,供应也受限。

我们自己能不能做出这样的面料?很难。

难,安踏也要干。为了攻克这个难题,安踏联合东华大学自主研发,攻克层层难关推出了高性能防水透湿材料——安踏膜。安踏膜在具备优秀防水性能的同时,兼具柔软透气的穿着体验。从数据上看,安踏膜的防水透湿性能已经比肩国际品牌,达到世界顶尖科技水准。

安踏膜的问世,意味着国产品牌打破了国外技术的垄断,也为安踏带来了非常直接的收益。搭载安踏膜的冲锋衣「风暴甲」上市后,引发了消费者的热烈追捧,大部分线下门店断货。

凭借对科研的极致专注,安踏在销量上一路走高,在各个品类上抢占了领先地位,同时品牌形象与“专业”强绑定在一起。

这样的价值不是短期的、单点的,而是由专业主义带来的全面复利。

多品牌的复利:

确定性增长终将导向拥有品牌资产的企业

这年头做品牌还有用吗?

有人可能会说,现在中国市场充满了多样性,白牌也有春天,性价比才是王道。这样的说法有一定道理,但并不是商业世界的全貌。越发强烈的不确定性,让中国商业环境里原本就浮躁的思想抬了头。

这年头,就连房地产都及其看重品牌。同样的地段,好的开发商和物业就能带来每平米高达上万元的溢价,何况是本来就及其强调品牌的战场呢?

无论如何,我们不能忽视,所有人都向往更好的生活,品牌本质上是对美好生活的承载,同一个品类里有品牌力的品牌在起点就胜了好几步。

安踏曾是用大量广告、渠道、冠名赞助的打法快速起势的代表,但它很快就认清形势进入了“做品牌”的发展阶段。安踏不但做出了品牌资产,而且搭建了涵盖多品牌的矩阵。

我想很多人不知道,FILA、始祖鸟、DESCENTE迪桑特、KOLON可隆都是安踏家的,可以说是“家大业大”。从全球经验来看,单一品牌或许可以穿越周期,但很难在每个周期都是领跑者,所以只有品牌矩阵思维才能形成资产包。

安踏是从单体品牌进化到集团化品牌管理公司的标杆。

安踏先是通过大众化品牌的打造,搭建了企业零售运营的基本盘。2009年,安踏收购了FILA在中国的商标使用权和专营权,当时的FILA正处于亏损状态。安踏在收购FILA后,通过差异化品牌定位、全直营渠道优化、专业产品升级等手段,助推这个意大利品牌在中国完成了华丽转身。之后,FILA成为了安踏集团营收的主要来源之一,不仅在坪效、电商销售、爆款上有不凡表现,在时尚认知、高尔夫及网球心智份额上也位居第一。

在FILA上大获成功后,2016年安踏提出了“单聚焦、多品牌、全渠道”战略,继而收购了DESCENTE迪桑特,KOLON可隆等高端户外运动品牌。安踏用已有经验对这些品牌进行价值重塑,推进了品牌在国内的快速扩张。

之后安踏对始祖鸟母公司Amer Sports亚玛芬体育的收购,是安踏多品牌战略的重要转折点。始祖鸟主打户外登山领域,是这个细分领域的顶级品牌。网上流传的户外品牌“鄙视链”,始祖鸟稳坐金字塔尖。始祖鸟母公司拥有众多品牌,包括萨洛蒙、威尔胜等等,在国际上很有知名度。把亚玛芬体育收入麾下,是安踏提升国际影响力、进攻全球市场的重要转折点。

坚定“大众定位”的安踏、定位高端运动时尚的FILA、高端高质感专业运动品牌DESCENTE迪桑特、户外运动品牌KOLON可隆、站位高端户外的始祖鸟、女性运动服饰品牌MAIA ACTIVE……安踏的品牌矩阵覆盖大众运动、运动生活、专业运动、户外运动、运动时尚、运动轻奢等多个模块。

在品类整体增长的时候,很多人觉得做不做品牌都一样,因为大家都增长得很快;但当品类增长放缓,行业进入存量竞争,确定性增长终将属于有品牌资产的人。像安踏这样的多品牌战略,无疑构建了强大的多级增长势能和抗周期能力。

海内外的复利:

不做中国的耐克,要做世界的安踏

企业出海是我近期以及接下来一段时间重点研究的课题,我认为,接下来5到10年中国品牌最大的增量来源就在出海。

在我看来,安踏能够成为中国企业走向全球的独特样本,是它专业主义和多品牌协同的必然结果。多品牌协同管理能力、多品牌零售运营能力、全球化多品牌资源整合和运营能力,是安踏走向全球的核心竞争力。

今年安踏达成了新的里程碑,旗下的AMER SPORTS亚玛芬体育,成功在纽交所上市,合营公司经营继续大幅改善,收益同比增30.1%至人民币312.48亿元,EBITDA同比增长45.4%至人民币37.45亿元。报告期内,亚玛芬“五个10亿欧元”战略快速推进,三大核心品牌(始祖鸟、萨洛蒙、威尔胜)的10亿欧元目标基本实现。安踏的全球化之路,发展势头良好。

当安踏做到中国第一的时候,安踏创始人提出了多品牌、全球化战略,因为他看到中国体育用品行业还没有一个世界级企业。安踏创始人提出,“不做中国的耐克,要做世界的安踏”,这是他一生的信仰和坚持。作为商业观察者也作为消费者,纵观安踏30多年的蝶变历程,可以说在某种程度上安踏已经是世界的安踏。

过去中国商品出海大部分情况是中国生产全球消化,底层是生产力的外溢,但这样的全球化难免受到东南亚、印度等同样低价甚至更低价生产力的挑战。安踏的出海,是“中国品牌出海”,是深耕品牌本地化,用全球资源、全球化视野、全球化文化实现全球化事业。

早在2015年,安踏就在日本成立了设计中心,2016年美国鞋设计中心成立,2017年在韩国设立设计中心,加上中国设计总部,安踏在全球形成了四大设计中心。在渠道布局上,安踏的 “品牌出海”已落子东南亚零售市场,实现开门红,并以中国为核心辐射全球,布局北美、欧洲、中东非等海外市场。

全球化经营对大多数中国企业来说,是一个全新的、陌生的、脱离了过去成功范式的课题。这个课题,需要企业有一些脱离短期波动的定力,有一套扎实可行的战略,有一些远大但切合实际的愿景。安踏全球化是它酝酿已久势能的外溢,这条并不好走的路势将为其带来长周期的、持续的复利。

复利与全域复利

行业竞争格局的影响因素主要有三个,品牌力、产品力和渠道力。不同属性主导的消费品侧重有所不同,比如快消品重渠道力,耐用品重产品力,奢侈品重品牌力,能够在一个维度上实现“复利”,就基本可以在这个行业活得好、走得稳。

安踏在这个基础上做了加法,它在产品创新、品牌、海内外渠道上都形成了复利,这是它在国内体育品牌中脱颖而出,并且稳步走向全球化的底层逻辑。

很多人可能认为安踏的多品牌、海内外策略是一种风险对冲,摊子铺的够大总有地方能开花。但我不这样认为,我认为安踏的策略其实是一种复利思维的分解,内部高度配合形成合力,多个维度的复利叠加,往往能获得更惊人的增量效果。

在这里,我想称之为“全域复利”。

时代的发展会使许多商业要素发生重组,但与时间为伴的复利思维能够真正穿越周期,“全域复利”更是如此。

编辑:关珊月

总编:沈帅波

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK