《牛蛙品类发展报告2023》发布:牛蛙赛道持续扩容,产值冲刺千亿

source link: https://www.qianzhan.com/analyst/detail/329/231228-89930698.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

《牛蛙品类发展报告2023》发布:牛蛙赛道持续扩容,产值冲刺千亿

作者|红餐产业研究院 来源|红餐智库(ID:hongcanzk)

导语

从外来物种到热门赛道,牛蛙品类进入稳步发展阶段。

为了更好地呈现牛蛙赛道的发展情况,红餐产业研究院联合牛蛙头部品牌蛙来哒联合推出了《牛蛙品类发展报告2023》

2023年,牛蛙赛道真的可谓热闹纷呈。

2023年5月,牛蛙头部品牌蛙来哒广州6.0版本首店在开业期间创下了排队超2,600多桌的佳绩。2023年6月,蛙来哒获得了由全球企业增长咨询公司——弗若斯特沙利文授权的“紫苏牛蛙餐品中国首创者”“2022年中国牛蛙餐饮连锁企业规模第一”“2022年中国牛蛙餐饮行业蛙锅销量第一”的三项权威认证。

同时,其他赛道的品牌也纷纷上新了牛蛙相关的菜品。比如,火锅赛道的海底捞推出了“蛙呀蛙锅”;西式快餐赛道的肯德基推出了传奇港式风味牛蛙塔可;烧烤赛道的一些烧烤店推出了烤牛蛙;还有卤味赛道的一些卤味店推出了辣卤牛蛙……

在此背景下,牛蛙品类有哪些新变化?牛蛙品牌如何在产品、渠道、供应链、品牌建设等方面实现差异化突围?近日,红餐产业研究院与牛蛙头部品牌蛙来哒联合发布了《牛蛙品类发展报告2023》,下面将带您一探究竟。

牛蛙赛道持续扩容,

预计2023年市场规模达680亿元

牛蛙原产于北美洲地区,具有肉质鲜美,营养价值高,食材可塑性强的特性。20世纪80年代被引入我国进行繁育推广养殖,经过川菜、湘菜、粤菜等餐馆对牛蛙菜品的挖掘,逐渐在一些餐厅流行起来。

2011年,蛙类美食品牌蛙来哒首家门店在长沙开业,开创了牛蛙专门店的先河。随后,经过多年的发展,牛蛙也逐渐从一道菜慢慢发展成为一个热门赛道。

特别是在2020年3月农业农村部明确牛蛙水产新品种的身份之后,牛蛙品类的发展速度进一步加快,赛道不断扩容。据,截至2023年12月,国内牛蛙餐饮门店数量已经超5万家(包括牛蛙专门店和与牛蛙相关的餐饮门店)。其中,牛蛙门店数同比增长15%,预计2023全国牛蛙市场规模达到680亿元。

与此同时,牛蛙赛道的入局者也在不断增加。企查查数据显示,截至2023年12月,2023年牛蛙相关企业注册量已超670家,同比增长45.4%;全国牛蛙相关企业存量已超2,070家,同比增长30%,相比2019年增长了123.4%,实现五年翻番。

目前,牛蛙赛道主要呈现出以下特点:

1.牛蛙门店区域分布不均衡,华东地区牛蛙门店数最多

从区域分布来看,牛蛙门店主要集中在华东、华南和西南地区,门店数占比超77%。从省级行政区来看,广东、江苏、四川三省门店数排名前三,占比均超10%。其次,浙江、湖南、云南、广西壮族自治区等省级行政区的占比也较高。

红餐产业研究院认为,广东、江苏、浙江、湖南、福建等省养蛙经验丰富,加上川、湘、粤、浙菜充分挖掘了牛蛙的美味,或为这些省份的牛蛙品牌的发展提供了一定的基础。

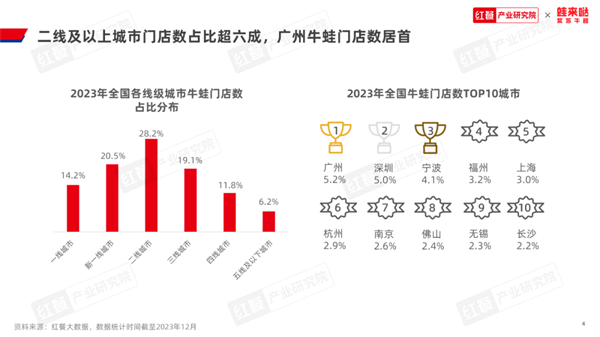

从牛蛙门店的线级城市分布来看,二线城市门店数占比最高,为28.2%。除五线及以下城市,其他各线级城市的牛蛙门店数占比均超10%。总体来看,二线及以上城市门店数占比超六成,而四线及以下城市门店数占比不足两成,可见牛蛙品类在下沉市场还有一定的发展空间。

从城市分布来看,全国牛蛙门店数TOP10城市中,广州、深圳、宁波门店数排名前三,门店数占比均在4%以上。

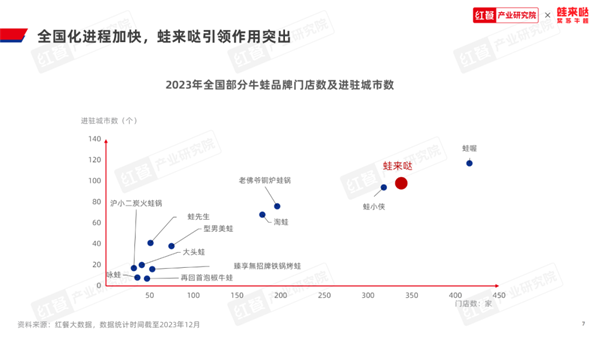

2.头部品牌规模优势明显,全国化进程加快

目前,牛蛙赛道的入局者主要分为四类,分别是牛蛙专门店、美蛙鱼火锅、其他赛道餐饮品牌以及餐饮上游企业。

近年来,牛蛙专门店和美蛙鱼火锅品牌发展势头较猛,如蛙来哒、味之绝美蛙鱼头等品牌的门店数已突破300家。

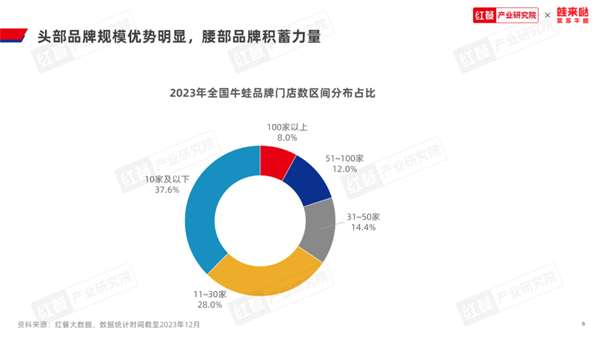

经过十几年的发展,以蛙来哒为首的牛蛙头部品牌已渐成规模。显示,门店数在100家以上的牛蛙品牌数约占8%。除了头部力量,牛蛙的中坚力量也不容忽视。门店数在11~100家的牛蛙品牌数占比超过五成。近年来,牛蛙腰部品牌队伍不断壮大,为牛蛙品类的发展积蓄了力量。

近年来,牛蛙品牌全国化进程不断加快,多个品牌的门店进驻城市数超过50个。蛙来哒作为牛蛙的首创品牌,占据了市场先机。据,截至2023年12月,蛙来哒已进驻了全国百余座城市,其一线城市和新一线城市的门店约占总门店数的六成,远超其他品牌。

除了头部品牌之外,目前大部分牛蛙品牌还是以深耕区域为主,进驻城市数在10个以下。

3.九成以上品牌门店人均消费在60~90元,赛道进一步细分拓宽价格带

从人均消费分布来看,牛蛙品牌门店的人均消费比较集中,主流人均消费价位在60~90元,占比超九成,且2023年此价格段占比较2022年提高了3.4个百分点。

近两年,以烤牛蛙、辣卤牛蛙为主营产品的小店逐渐兴起,它们的人均消费在30元左右。烤牛蛙、辣卤牛蛙的出现,进一步丰富了牛蛙的消费场景,为牛蛙赛道的进一步细分提供了思路。

牛蛙品类创新加速,差异化突围迫在眉睫

2023年,随着牛蛙赛道的火热,品牌之间的竞争亦在不断加剧。

1.“牛蛙+”成潮流,有品牌以“活蛙现烹”塑造差异化

近年来,为了进一步吸引消费者,牛蛙品牌通过“牛蛙+”的方式拓宽产品线。比如味型不再局限于香辣、麻辣等口味,开始加入芝士番茄味、螺蛳粉味等味型;在烹饪方法上也尝试辣卤、炭烤等方式,让牛蛙菜品变得更为丰富。

除了味型和烹饪方式上的创新,牛蛙品牌也在积极探索产品的跨界融合。比如一些牛蛙品牌在菜单中加入湘菜、川菜、粤菜、新疆菜、小吃、烧烤、茶饮、甜品等产品,以满足消费者多元化的需求。以蛙来哒为例,其菜单结构十分丰富,除了主打的蛙锅系列,还有小吃、烧烤、冒菜、特色菜、主食、甜品、特色饮品等多个系列产品。

此外,部分牛蛙品牌为了实现差异化突围,在食材上采用“活蛙现烹”以提升消费者的用餐体验。

2.品牌门店有下沉趋势,装修风格着重体现“烟火气”

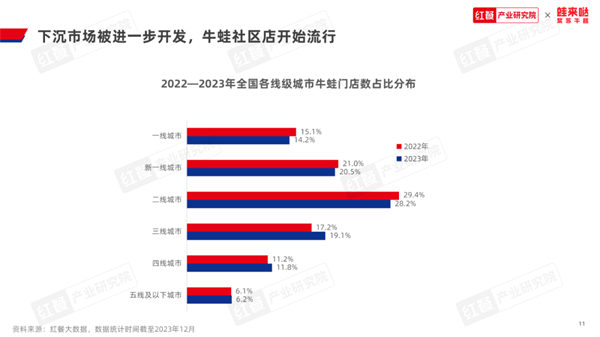

此前,牛蛙品牌的门店选址多选于一二线城市的大型商场、购物中心,但近两年牛蛙门店有逐步下沉的趋势。与2022年相比,2023年三线及以下城市的牛蛙门店数占比均有不同程度的上升,其中三线城市的牛蛙门店数占比增长了近2个百分点。

牛蛙品牌不仅在积极拓展三线及以下城市的市场,同时也在尝试布局社区店。例如,虽然蛙来哒目前大部分店型是购物中心店,但2022年开始其在东莞、北京等地开发社区店店型,其中东莞社区店已经开始营业。

持续不断地进行门店风格升级迭代,是品牌保持形象年轻化、增强消费者黏性以及提升复购率的有效策略。

为了保持年轻化,在门店装修风格方面,牛蛙品牌的门店风格更新速度越来越快,风格也愈加年轻化。以蛙来哒为例,其门店风格已经从“1.0工业风”“2.0霓虹幻彩风”“3.0黑金风”“4.0闪电风”“5.0星球科技风”更新迭代到“6.0超级夜市风”。

△图片来源:蛙来哒供图

红餐产业研究院了解到,蛙来哒6.0超级夜市风门店,在保留以往门店高品质格调的基础上,融合了夜市元素,如复古的瓷砖、炫目的方块灯光、大排档式的空间设计以及随处可见的烟火气元素等,将商场和夜市进行完美融合,让消费者感受到浓厚的烟火气息。2023年5月,蛙来哒6.0超级夜市风门店在广州正佳广场正式开业,开业当天门店排队超过1,000桌。

3.积极开拓新“战场”,线上渠道成为牛蛙品牌的必争之地

随着线上流量平台对餐饮品牌的影响越来越大,牛蛙品牌也开始积极拥抱线上流量,通过短视频、直播等方式来引流拉新,提升品牌关注度,拓宽营收渠道。

以蛙来哒为例,2022年蛙来哒在长沙开始试点抖音直播,通过直播方式进行拉新引流,传播牛蛙美食文化,收获了大批新粉。据了解,2023年蛙来哒通过直播间销售蛙锅约20万份,直播销售额超2,000万元,涨粉4.6w人,其中新客下单占比达86%。

除直播外,外卖也是牛蛙线上渠道的主战场。显示,2022年12月—2023年11月,外卖平台牛蛙品类的外卖量超1亿单,平均单个门店月销量超500单。

其中,头部品牌蛙来哒在外卖业务上的表现十分亮眼。红餐产业研究院了解到,蛙来哒目前已有270余家门店开通线上外卖业务,单店平均月销量超过了2,000单。其中,蛙来哒的单店最高月销量可达到8,000单。据了解,目前蛙来哒外卖营业额占门店营业额的10%~20%。从消费端看,消费者对蛙来哒外卖产品的味道、分量、价格、包装总体较满意。

△图片来源:蛙来哒官方微博

4.品牌深入上游自建“生态养殖”基地,供应链规范化建设初见成效

随着牛蛙品牌对食材健康安全愈发重视,牛蛙品牌逐步严格管控牛蛙从塘头到餐桌的每一环节。例如蛙来哒在2016年就开始率先试推牛蛙“三级检测”模式,通过塘头、仓库、门店三级进行检测,全程管控牛蛙食材的安全健康。

此外,蛙来哒还对牛蛙采用标签化管理,逐步建立供应链溯源体系,保证每一批次的牛蛙都是经过严格检测合格的产品。

为了建立稳固的牛蛙供应链体系,不少牛蛙品牌也开始深入上游,自建生态养殖基地,推进牛蛙养殖产业规范化。例如蛙来哒从2018年开始自建养殖基地建设,目前养殖基地超1,000亩,主要集中在安徽、湖南、广东等地。通过养殖示范基地培训和订单式合作,蛙来哒进一步推动上游养殖产业规范化。

5.品牌传播被日益重视,联名、造节成新风尚

随着牛蛙品牌越来越重视品牌传播的价值。不少牛蛙品牌从IP形象、文创周边、联名、品牌日等方面进行品牌形象打造。

以蛙来哒为例,蛙来哒与粉丝共创“哒哒”形象,同时也推出了系列周边产品,如扑克牌、手机支架、扇子、环保袋等。从2020年开始,蛙来哒连续四年举办超级品牌日,其中2023年的超级品牌日与爪马戏剧联名,为蛙粉打造了沉浸式舞台剧《玩家The Life》。爪马戏剧在“沉浸式”的基础上添加了“互动演绎”的创想,蛙粉们真正地参与到演出中,零距离与NPC互动打造自己的第二人生,将就餐体验互动性提升到新高度。

结语

虽然牛蛙赛道整体热度不减,但是也面临着以下两个方面的挑战:一是同质化问题开始显现,竞争日趋激烈;二是供应链建设有待进一步标准化和规范化。

在这样的背景下,牛蛙品牌要想提升竞争力,突围而出,可以从加强产品创新、开拓下沉市场、夯实供应链等方面努力。

编者按:本文转载自微信公众号:红餐智库(ID:hongcanzk),作者:红餐产业研究院

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK