【行业深度】洞察2023:中国水环境治理行业竞争格局及市场份额(附市场集中度、国产化...

source link: https://www.qianzhan.com/analyst/detail/220/230901-ac389903.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2023:中国水环境治理行业竞争格局及市场份额(附市场集中度、国产化布局分析等)

行业主要上市公司:中国水务(00855);首创环保(600008);绿城水务(601368);重庆水务(601158);创业环保(600874);兴蓉环境(000598);水治理(831511);太湖湖泊(871803)等

本文核心数据:行业市场份额;行业市场集中度

1、中国水环境治理行业竞争格局分析

按注册资本划分,首创环保、绿城水务、碧水源等企业的注册资本超过了10亿元,占据行业第一梯队企业地位;注册资本在5-10亿元之间的企业有中持股份、重庆水务、水治理、中国水务等企业;注册资本在5亿元以下的企业有太湖湖泊、太湖湖泊、创业环保、中原环保等企业,以非上市企业为主。整体来看,中国水环境治理行业的相关企业注册资本较高。

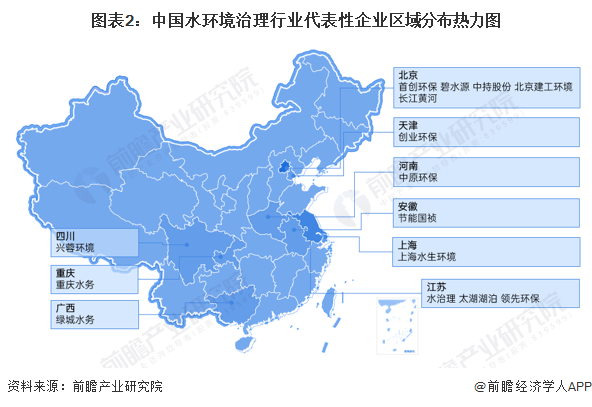

从区域分布情况来看,中国水环境治理行业代表企业主要分布在内陆地区。其中以北京地区为主,中部地区中四川、重庆等地也有所布局。

2、中国水环境治理中污水处理领域格局

水环境治理行业涉及的业务较广泛,整体来看可分为污水治理和水环境综合治理等领域。中国当前水环境处理的企业主要布局在污水处理相关业务。

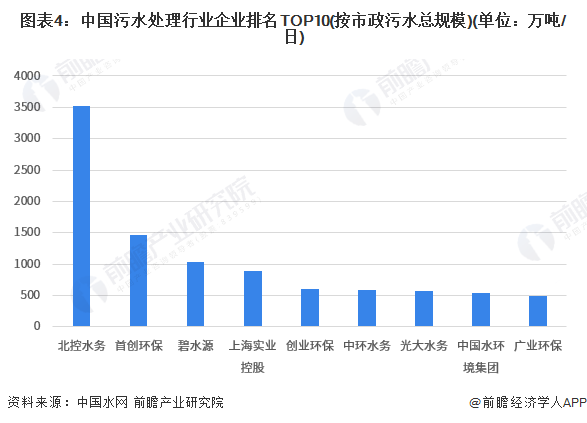

目前,我国污水处理行业参与者较多,但市场主要参与者因污水处理项目所在区域不同,污水处理设计规模具有较大差异,例如,农村污水处理大多以分散型为主,单个项目工程相对城镇污水处理较小。根据企业污水处理设计总规模划分,污水处理行业可分为三个梯队,第一梯队污水处理设计能力超过1000万吨/日的企业有北控水务、首创环保、碧水源;第二梯队设计规模在400-1000万吨/日之间,包括节能国祯、重庆水务、创业环保、兴蓉环境等;第三梯队污水处理设计规模小于400万吨/日,代表性企业有洪城环境、国中水务、中原环保等。

从整个市场来看,污水处理排名是水务企业在污水市场绝对地位的表征,而市政污水处理是中国水务市场化主战场。在2021年度中国水网统计水业十大影响力入围企业市政污水总规模榜单中,北控水务以3500万吨/日的总规模位列榜单第一,其次是首创环保和碧水源,市政污水总规模分别为1470万吨/日和1000万吨/日。

注:数据统计时间范围为2021年,2022年数据暂未公布。

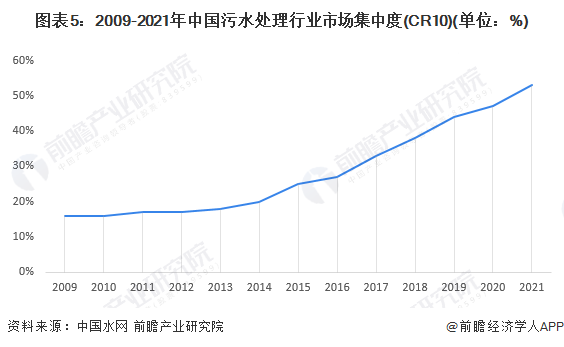

从集中度来看,2014年以来,污水处理行业市场集中度呈现上升的趋势,据中国水网数据,2021年,中国市政污水市场化占比为45%,市场集中度(CR10)达到53%。随着我国环保产业的快速发展,污水处理市场规模将不断扩大,产业市场化服务需求增长,行业将呈现资源整合与跨区域发展的趋势,在规模效应的推动下,行业领先企业规模扩张速度加快,行业的集中度将逐步提高。

注:数据统计时间范围为2021年,2022年数据暂未公布。

3、中国水环境治理行业上市公司业绩对比

目前,水环境治理行业上市公司项目运行采用的模式主要有政府建设模式、政府购买服务模式、政府和社会资本合作模式等。从污水处理领域来看,我国污水处理的主要上市公司有北控水务、首创环保和碧水源等,这些代表上市公司的污水处理能力均超过千万吨/日,且服务覆盖范围较广。从水环境综合治理领域来看,主要上市企业包括水治理、太湖湖泊等,其中该领域的主要市场企业相较于污水处理企业规模相对较低。中国当前水环境处理的上市企业主要布局在污水处理相关业务。

4、中国水环境治理行业竞争状态总结

从五力竞争模型角度分析,由于水资源缺乏,水环境治理行业中污水处理等领域替代品威胁极低;现有竞争者数量较多,行业处于高速发展阶段,竞争较为激烈;上游供应商一般为水环境治理设备、药剂供应商等企业,议价能力适中;而下游消费市场主要是企业和居民,水环境治理价格由政府制定,下游议价能力较弱;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国水环境治理行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国水环境治理行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK