手游用户规模6亿+,流量超百万游戏企业占17.6%

source link: https://www.adquan.com/post-2-335258.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

手游用户规模6亿+,流量超百万游戏企业占17.6%

QuestMobile数据显示,随着各方面消费持续复苏,互联网大厂用户规模和用户使用时长持续攀升,其中,手机游戏行业也不例外,截止到2023年6月,行业月活用户规模达到6亿,上半年共有522个游戏版号发布,每月平均在80多个,市场趋于稳定,不过,游戏竞争激烈程度也在加深,2022年Q3、Q4上线的游戏,超过6成月活用户量已经降至10万以下。

这种竞争态势,与政策激励、行业重塑态势一致,经济发达的沿海及一线地区对新品游戏的孵化成果明显,广东、北京、海南位居前三,占比分别为33%、12.8%、9.3%。由此而来的,游戏市场头部效应明显,手机游戏流量(APP+小程序)超百万的游戏企业数量占比17.6%。其中,破亿的占比为0.3%,千万到一亿的占比2.1%,五百万至一千万之间的占比2.2%,百万至五百万之间的占比13.0%。

不过,从研发、发行、分发整个链条的精细化运营,正在悄然改变市场方向,尤其是随着竞争精细化,细分用户群体画像完善,新上线手机游戏突围的方向也更加明确,例如,女性用户的开拓、经典传统文化的开拓等等,创造了更多可能性,过去一年,益智休闲、模拟经营类游戏的数量合计占据半数以上,主打低门槛、轻度玩法、碎片时间。

投放策略上,也可以看到这种情况,总体上,游戏行业倾向于短期投放、快速获客,平均一组游戏广告的投放天数仅为4天,低于其他行业投放周期,其中,“轻度”的休闲游戏回本周期拉长,平均获客周期呈现增长趋势,而“精品化”中重度游戏,MOBA游戏市场寡头效应明显,多数产品开始采取短周期投放策略试探市场。

此外,AI在游戏行业加速落地,生产力升级、内容变革、降本增效,都已经在实际运用,例如将AI用于角色捏脸、NPC与玩家交互,增强沉浸感和吸引力……

具体怎么玩?不妨看报告吧。

游戏产业链指以网络游戏研发商、网络游戏发行商、分发渠道和游戏用户为主线的链条

一、行业概况:存量时代持续,新游竞争加剧,稳定的版号发放成为游戏市场的强心针

1、从活跃用户规模上看,手机游戏行业用户规模维持在6亿左右,游戏市场进入存量竞争阶段,新游市场的竞争环境加剧

2、2023年1月至6月,国家新闻出版署已发放国产游戏版号共522个;从版号发布频率来看,每月发放一次,每月发布80余个,国产游戏版号整体发放已逐步稳定

3、手机游戏细分行业中,有5个行业活跃用户规模同比增长在30%以上,其中益智休闲、策略游戏的增量均超过2,000万,成为游戏市场持续发展的重要支撑力

4、益智休闲游戏行业的增量主要来源于《蛋仔派对》,凭借休闲电竞的游戏特点、丰富的UGC内容以及高频次的IP联动,《蛋仔派对》实现近4,000万的活跃用户同比增量

5、2023年新游《崩坏:星穹铁道》《重返未来:1999》成为策略游戏行业活跃用户增长的主要推动力;借助新赛季更新带来的用户回流,《金铲铲之战》贡献了近700万的活跃用户增量

6、近一年,已有近550款新游戏取得初步成效,其中上线超过2个季度以上的游戏产品中,已有超3成获取了10-50万规模的用户

7、近一年新上线的手机游戏持续抢占用户心智,约10%的游戏用户时长被新游占据

根据QuestMobile数据显示,近一年新上线游戏APP在6月的用户总时长环比下降,主要原因可能在于存量游戏提前进行暑期活动预热,抢占用户时间。

8、头部游戏企业凭借自身的强研发能力带来高流量的新游产品;米哈游、网易自主研发的新游在6月活跃用户规模数据表现上佳,占据TOP10的前四位

二、上游企业:投融资动作放缓,头部效应难以改善,政策刺激高发达地区保障游戏市场新鲜血液供给

1、游戏市场头部效应明显,少量的头部游戏企业拥有更多的流量;游戏行业来自一级市场投资大幅放缓,中尾部企业发展的推动力减弱,存量市场头部效应预计进一步加剧

2、经济发达的沿海及一线地区对新品游戏的孵化取得了较为明显的成果,其中位于广东地区的游戏企业,贡献了近三分之一的新游

3、持续性的政策扶持成为刺激部分地区游戏企业不断孵化新品游戏的重要助力

三、中游产品:新游研发突围、向跨品类融合发展,AI+游戏精品化时代来临

1、近一年新上线手机游戏中,益智休闲、模拟经营类游戏的数量合计占据半数以上,主要原因在于益智休闲和模拟经营等轻度游戏开发投入成本低、开发周期短

2、相较于手机游戏行业整体,贡献更多新游产品的益智休闲、模拟经营类游戏用户中,女性占据了主要的比例,女性向游戏依旧是值得市场开拓的细分领域

3、作为中国经典传统文化的三国,一直是游戏市场重要的灵感来源之一;三国题材的手机游戏用户忠诚度高,活跃用户稳定

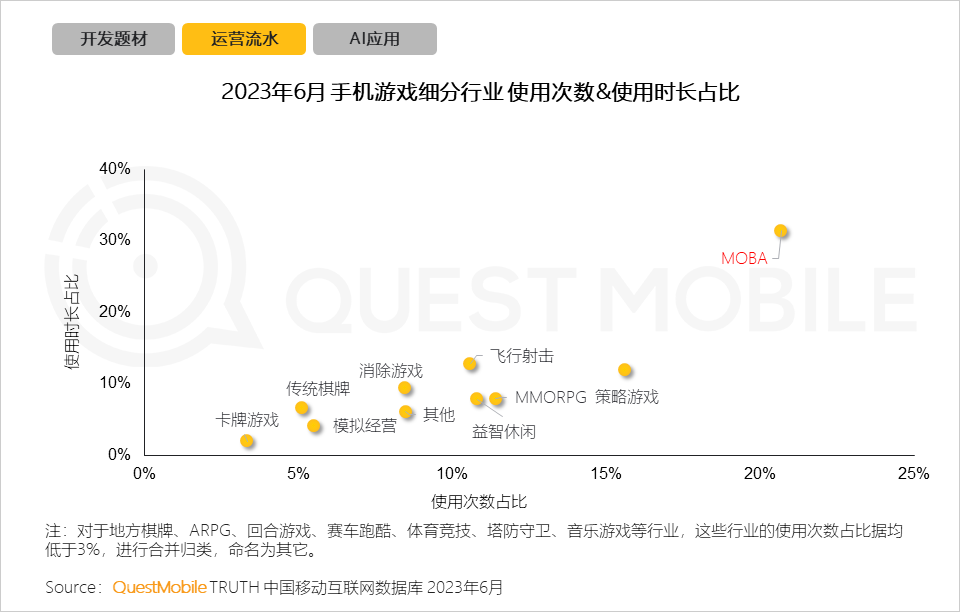

4、具有竞技、合作以及对抗等特点的MOBA、策略、MMORPG以及飞行射击类的游戏,主要强调多用户之间的强交互行为,更易占据游戏玩家的心智

5、6月,MOBA类手机游戏行业的国内收入有所回暖,其中热门手机游戏《王者荣耀》贡献了绝大部分的收入

6、AI在游戏行业的加速落地,代表着游戏生产力工具的全面升级,为游戏生成降本增效,同时推动游戏内容变革

7、从TGI方面看,AIGC先驱用户对多数手机游戏二级行业的偏好高于全网人群;其中,对模拟经营、MMORPG类游戏同时具备高渗透和高偏好的特征

8、应用案例:《逆水寒》手游将AI应用于角色捏脸以及玩家与NPC的交互方面,借助AIGC技术增强用户与游戏内容的互动,提升用户的沉浸感,助力产品上线后用户规模的提升

四、下游获客:游戏买量信心再起,加速游戏产品获客,垂直平台渐成新游获客主力渠道

1、买量与联运是游戏产品发行的主要模式,目前游戏行业买量逐渐占据主导地位

2、短视频行业凭借自身庞大的流量池,成为网络游戏广告投放的首要曝光媒介;相较于短视频,广告平台较低的用户转化费用成为吸引网络游戏广告主的重要原因

3、游戏行业总体倾向于基于短期投放的快速获客策略,表现为平均一组游戏广告的投放天数仅为4天,低于其余行业投放周期

4、“轻度”的休闲游戏回本周期拉长,平均获客周期呈现增长趋势,而“精品化”中重度游戏,MOBA游戏市场寡头效应明显,多数产品开始采取短周期投放策略试探市场

5、AppStore、华为应用市场的手机游戏用户下载量超过五千万;得益于自身游戏垂类社区的特征优势,TapTap的新安装活跃转化率高于其他渠道

6、传统的应用商店依旧是主渠道,为头部游戏产品贡献数百万的下载用户;以TapTap为代表的游戏垂类平台则成为新游的重要获客渠道

7、游戏联运是目前游戏企业与渠道平台重要的合作方式;米哈游与二次元用户平台哔哩哔哩的合作,为二次元游戏《崩坏:星穹铁道》保障了核心用户的来源

根据QuestMobile的数据显示,哔哩哔哩APP是《崩坏:星穹铁道》主要用户来源;《崩坏:星穹铁道》与哔哩哔哩APP重合用户规模近1,500万,高于其他APP。

8、从官方账号到创作激励,《崩坏:星穹铁道》推动游戏用户从内容消费者转变为内容生产者,通过UGC产品构建游戏内容生态的外环,以此支点将游戏向不同圈层扩散

五、衍生领域:小游戏为开发者创造弯道超车机遇,电子竞技赛事延长游戏生命周期

1、游戏小程序凭借自身开发门槛低、碎片化时间、易上手等优势,快速积累用户,头部的游戏小程序咸鱼之王获得过亿的流水

2、短视频平台作为手机游戏行业重要的获客平台,抖音开始布局游戏小程序领域,并已实现数百万的流量规模

3、典型案例:朋友圈、抖音、微博成为互联网广告主主要的获客渠道,咸鱼之王在其中投放大量真人出镜短剧视频,强调游戏玩法,借助投放媒介自身强大的获客能力,迅速积累用户

4、电子竞技作为游戏产业链中重要的衍生内容,可以扩充游戏行业的用户覆盖边界,提高游戏行业的影响力

5、在即将举办的杭州亚运会上,电子竞技首次成为亚运会的正式比赛项目;“电竞入亚”一方面意味着电子竞技赛事进一步走向主流舞台,另一方面也为亚运会这一传统体育赛事带来大量年轻人群

QuestMobile数据显示,关注“杭州2022年亚运会”官方账号的用户年轻化特征明显,80、90乃至00后人群占据7成以上。

6、杭州亚运会电子竞技项目涉及的游戏产品包括:《英雄联盟》《王者荣耀》(亚运版)、《和平精英》(亚运版)、《DOTA2》《梦三国2》《街霸5》《FIFAOnline4》

</section

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK