曾遭证监会29问,它主动终止IPO

source link: https://www.36kr.com/p/2329942560562821

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

昨日(7月3日),深交所发布消息称,决定终止对美妆代运营商广州拉拉米信息科技股份有限公司(下称:“拉拉米”)首次公开发行股票并在主板上市的审核。终止原因是,该公司主动撤回发行上市申请文件。

值得注意的是,今年3月2日,拉拉米申请创业板IPO状态才更新为“新受理”,到此番主动撤回申请,历时仅4个月。而早在去年12月,拉拉米还曾收到证监会的29连问。从其一波三折的IPO进程可以窥见,美妆代运营企业的上市之路似乎没那么容易了。

系主动撤回,曾遭证监会29问

招股书显示,拉拉米成立于2012年,是一家面向境外优质化妆品品牌的电商综合服务商。公司主要通过代运营的方式帮助境外品牌拓展中国市场,提供品牌定位、品牌策划、店铺管理、营销推广、数据挖掘及分析、供应链管理等服务。

根据公告,6月28日,拉拉米及其保荐人中国国际金融股份有限公司,提交了撤回发行上市的申请文件。深交所根据《深圳证券交易所股票发行上市审核规则》第六十二条,决定终止对其首次公开发行股票并在主板上市的审核。

截自深圳证券交易所文件

回顾拉拉米上市历程,去年7月初,其IPO提上日程,向深交所正式递交了招股书。不过,同年12月,拉拉米收到证监会的29连问,其中包括规范性问题、信息披露问题、与财务会计资料相关问题。对此,此前也有分析认为,“一口气连收证监会29问,拉拉米IPO或现隐忧。”

今年3月2日,拉拉米在深交所主板IPO状态更新为“新受理”。3月23日,拉拉米收到深交所第1轮审核问询函;3月31日,因IPO申请文件中记载的财务资料已过有效期,需补充提交,深交所中止了其发行上市审核。6月28日,拉拉米选择主动撤回上市申请,至此历时近4个月。

“主动撤回IPO,通常是企业和中介机构内部沟通后,认为继续推动上市的难度很大。”有行业人士告诉青眼,监管机构的问询不仅是业务波动问题,更涉及到企业治理结构和财务管理,属于企业管理的健康度问题。上市会造成潜在风险被释放外溢,主动撤回或许不会让很多内部问题爆发。

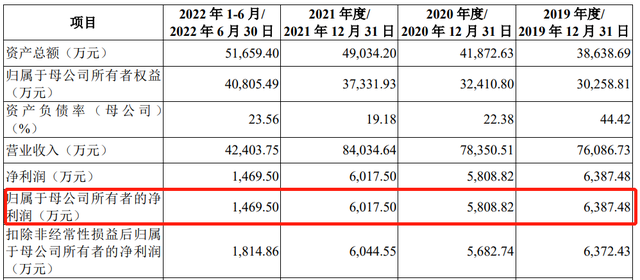

招股书显示,2019至2022年1-6月,拉拉米营收分别为7.61亿元、7.84亿元、8.40亿元、4.24亿元。同期净利润分别为0.64亿元、0.58亿元、0.60亿元、0.15亿元,呈现停滞甚至是下滑状态。

截自拉拉米招股书

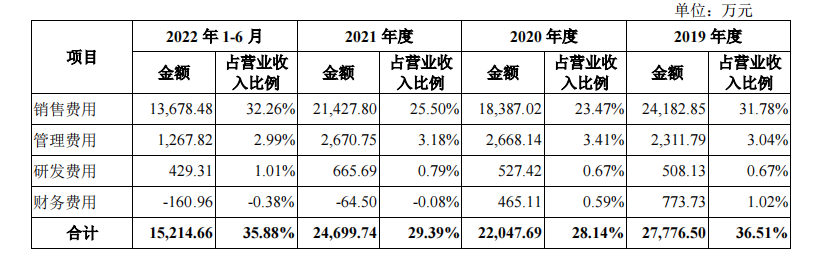

从期间费用来看,报告期内,拉拉米销售、管理、研发、财务四项费用合计分别为2.78亿元、2.20亿元、2.47亿元、1.52亿元,占营业收入的比例为36.51%、28.14%、29.39%、35.88%。其中,销售费用占了最大比重,分别为2.42亿元、1.84亿元、2.14亿元以及1.37亿元,占营收31.78%、23.47% 、25.5%、32.26%。

截自拉拉米招股书

销售费用居高不下,归结于拉拉米在品牌推广上投入较大。招股书显示,2019至2022年1-6月,拉拉米推广费用分别为1.02亿元、1.15亿元、1.48亿元、0.88亿元,三年半时间累计约为4.53亿元。其中,2021年的推广费比同年净利润的2倍还多。

对此,在29问中,证监会曾表示,发行人存在大额市场推广费用及平台费用,要求其说明推广费用涉及的平台、店铺及具体的支付对象,并补充披露各推广渠道的费用及占比等。

前五客户贡献近9成收入,线上占比达90%

从经营模式上来看,拉拉米是一家为品牌做“全渠道”代运营的服务商。其中,线上模式主要包括电商零售、电商分销、电商代运营三种;线下主要为分销模式。

招股书显示,2019年至2022年1-6月,拉拉米线上收入占比分别为92.76%、90.08%、88.24%、87.24% 。其中,电商零售和电商分销基本是全部收入来源,电商代运营收入占比没有超过0.5%。

而拉拉米电商零售、电商分销,均通过买断品牌方产品,并对外销售以获得收入。二者差异在于,前者直接在电商平台开设店铺,将产品销售给消费者;后者先销售给下游电商分销客户,再由下游电商分销客户进行销售。

至于线下分销,主要是基于品牌方的分销授权,由线下分销商最终通过线下渠道对外销售。目前拉拉米分销商已覆盖屈臣氏、万宁、名创优品,以及精品日化店等渠道。

据了解,拉拉米主要运营境外“小而美”的化妆品品牌,实现新品牌“从0到1”的塑造,并从品牌成长中获得品牌溢价。目前,成功孵化了 Naris(娜丽丝)、 Byphasse(蓓昂丝)、Ziaja(齐叶雅)、Gifrer(肌肤蕾)、Casmara(卡蔓)等境外美妆品牌。

招股书显示,2019年至2022年1-6月,拉拉米孵化品牌收入占主营收入比分别为80.29%、81.01%、75.12%及74.59%。报告期内,合作品牌数量分别为18个、22个、28个和27个。

从前五大客户来看,报告期内,拉拉米前五大客户一直为娜丽丝、雅漾、蓓昂丝、肌肤蕾、齐叶雅,仅不同年度品牌排名有所变化。其中,Avene(雅漾)为非孵化品牌。

招股书显示,2019年至2022年1-6月,拉拉米前五大品牌合计收入分别为6.58亿元、7.11亿元、7.55亿元、3.79亿元,占比分别为86.44%、90.80%和 89.84%、89.47%,贡献近9成收入。

针对品牌销售集中度较高,招股书也指出,授权经销合同到期后,公司是否能继续获得授权,受到品牌方的销售战略调整情况(如选择自主运营电商平台旗舰店)、核心推广产品销售稳定性、品牌方自身运营,以及声誉管理情况等多方面因素的影响。

美妆代运营进入转型节点

随着互联网成为商品零售的重要渠道,过去10年,壹网壹创、若羽臣、丽人丽妆等伴随电商发展起来的美妆代运营企业,经历了跨越式发展。

据Euromonitor数据,国内美妆行业电商渠道销售占比从2012年的9.9%升至2021年的38.6%,成为化妆品第一大销售渠道。现阶段,伴随国内电商渗透率增长放缓,美妆各代运营企业业绩承压,行业也步入转型关键节点。

从美妆代运营上市公司今年一季度业绩来看,丽人丽妆、优趣汇、壹网壹创、若羽臣、凯淳股份、青木股份6家公司,其中有5家企业业绩出现不同程度的下滑,且半数企业去年还都处于亏损状态(详情见青眼号外文章《业绩普降,代运营商争做“品牌主”》)。

显然,单纯代运营,以及聚焦单个品类,已不具备可持续竞争力。危机之下,多家代运营企业开始拓展品类结构、孵化自主品牌、开拓新平台与新渠道。

譬如,丽人丽妆不断拓品牌、拓品类、拓平台,先后孵化出自有美妆品牌美壹堂、玉容初等,2022年,其自有品牌营业收入较上年增长超60%;若羽臣孵化出衣物护理品牌绽家、香氛品牌——Aromoona悦境安漫等自有品牌,2022年全年其自有品牌全年实现营收超1.6亿元,同比增长117.53%;壹网壹创则开始切入电子商务行业,横跨个护、美妆、潮玩、家电等多个品类。

不过,拉拉米要在自有品牌上有所突破,还需要加大研发投入。招股书显示,2019年至2022年1-6月研发费用分别为508.13万元、527.42万元、665.69万元、429.31万元,占营业收入的比重分别为0.67%、0.67%、0.79%、1.01%,低于同行平均水平的一半。而从研发费用构成来看,拉拉米研发费用90%均用于职工薪酬支付。可以说,除了人力之外,拉拉米在研发上几乎没有太多的其他投入。

总体而言,当下美妆代运营企业已进入转型十字路口,竞争也愈发激烈。对于各企业而言,加大研发投入,优化品牌结构,才能增强话语权,并立足于市场。

本文来自微信公众号“青眼”(ID:qingyanwh),作者:青禾,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK