腾讯分化:业务快慢不一,缩员工加薪酬,减买量增研发

source link: https://www.qianzhan.com/analyst/detail/329/230324-9347efb5.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

腾讯分化:业务快慢不一,缩员工加薪酬,减买量增研发

(图片来源:摄图网)

作者|万天南 来源|财经故事荟(ID:cjgshui)

普增机会不再,结构红利可期,不再唯增长,看重高质量,将是长期命题。

作为互联网风向标的腾讯,刚刚交出了2022年成绩单——全年营收同比下降1%。

看似不那么亮眼,但分季度来看,Q4翘尾明显,表现超过全年,经营利润迎来双位数高增长。

而在财报发布之后的采访中,马化腾也认可了腾讯2022年的表现,透露2023年会继续降本增效,要聚焦不要分散,“面面俱到,什么都做,是很难的。”

如马化腾所言,2022年,减肥增肌依然是腾讯的主旋律,Q4成绩单尤为凸显这一特性:

成本占收入百分比从60%下降至57%;销售以及市场推广开支同比大降47%;净利润得到改善,自2021年Q3以来,首次恢复双位数增长等等。

如果分板块来看,Q4不同业务的表现分化明显。

金融科技及企业服务业务,虽然从2021年Q1,连续7季度,营收贡献占比超过30%,忝列第一大营收来源,但降本增效之下,收入同比下降1%;国内游戏业务有些拉垮,但海外游戏业务凶猛崛起;一度下行的广告业务复苏明显,视频号信息流广告增长迅猛等等。

在各个板块表现分化的业务版图中,小程序和视频号堪称闪亮的双子星——2022年,小程序和视频号使用时长分别为去年同期的两倍和三倍,双双超过朋友圈使用时长,且前者2022年交易额超过数万亿人民币。

复苏的不止腾讯,此前发布财报的阿里、百度,也逐渐企稳、上行——阿里2022Q4营收同比增长2%,净利润同比增长12%;百度2022年Q4营收虽然同比下滑0.8%,但净利润则同比增长32%。

于大厂而言,普增机会不再,结构红利可期,不再唯增长,看重高质量,将是长期命题。

业务分化明显,结构红利替代全量增长

在整体成绩单企稳的主旋律下,分拆来看,腾讯不同板块的业务表现,呈现上下各异的分化态势。

用户规模逐渐见顶的微信,依然保持了同比、环比的小幅增长,截止2022年12月31日,微信和Wechat合并月活用户为13.13亿,同比和环比分别增长3.5%、0.3%。

相比于微信用户量意料之增,QQ表现倒是有点意外之喜。

之前两年,“QQ老矣”成为共识,2020年,手机QQ用户数比上一年减少了约5200万,减幅约8.1%,首度跌破6亿基准线;到了2021年,QQ移动终端月活账户数同比继续下降7%左右。

但2022年,QQ止跌回升——截止去年底,移动端月活用户达到5.72亿,同比上涨了3.6%,不过,QQ用户重回6亿大关料定不易。

作为杠把子的游戏业务,则是国内国外表现冷热不均。

2022年,在国内市场,因未成年人保护措施实施,以及游戏上新短缺,游戏大盘震荡,腾讯也受波及,本土市场游戏收入同比下降4%,国际游戏市场收入经调整增幅则为5%,Q4表现更是火热,对公司游戏业务收入的贡献比例提升到33%,同比提升了5个百分点。

有趣的是,2022年,手机游戏收入同比下降 3%,而电脑客戶端游戏收入则同比增长4%。

尽管腾讯本土游戏业务遭遇震荡,全年营收下降了2%,但其表现已经显著好于大盘。

据《2022年中国游戏产业报告》,2022年中国游戏市场收入同比下降10.33%,游戏用户规模6.64亿,同比下降0.33%,已经进入存量市场。

2023年,预计腾讯游戏业务有望重启上行——其中,未成年保护的负面因子已经大幅降低,2022年7月,腾讯未成年人游戏时长同比大幅下降92%,占本土市场总游戏时长比例仅0.7%;积极变量增加,收入囊中的多款重量级游戏版号,有望拉动增长。

而堪称经济晴雨表的广告业务,在经历了上半年的下行之后,也在年末回暖,虽然全年同比下降7%,但在Q4,广告业务全面复苏——网络广告、社交以及其他广告、媒体广告的同比增长,分别高达15%、13%、28%。

而在广告业务的增长功臣中,视频号也得到了点名表扬。据腾讯总裁刘炽平就透露,视频号广告收入一直在快速增长。

Q4视频号使用时长已经超过朋友圈。早在去年12月,马化腾就在在内部员工大会,把视频号界定为全场的希望。

目前,视频号的单季广告规模已经超过10亿元,未来空间有多大?或许可以以快手作为参考标杆——2022年Q3,快手的在线营销收入超过百亿人民币。

除了广告业务之外,直播付费则是视频号的另一变现路径——据财报透露,2022年腾讯1169亿的社交网络收入,也得益于视频号直播服务收入的贡献,同期,音乐直播和游戏直播收入则在下降。

作为“全场希望”的视频号,虽然表现亮眼,但横向对比快抖来看,由于微信相对克制的风格,目前视频号的商业生态还不算完善,其变现潜力刚刚露出冰山一角。

对此,刘炽平坦承,视频号商业化仍处于早期阶段。在他的期望中,除了打赏和广告外,未来视频号直播电商的空间更大。

除了视频号之外,腾讯小程序表现也比较亮眼,其中,受益于小程序商业生态的活力,2022年Q4,小程序贡献了超过10%的商业支付金额。

总之,2022全年以及Q4,腾讯各个业务板块表现分化,有增有减,快慢不一,三大板块(增值服务、网络广告、金融科技及企业业务)在营收贡献占比上,2021年和2022年基本保持了稳定。

而各个业务板块分化的表现,也指向了一个结论,普涨时代结束,全域增长难求,把握结构红利,才是优选项,这也呼应了马化腾的表态——未来,腾讯会把更多人员和力量投入到新的、有效的业务,而不是重复的、红海竞争的消耗战。

“省”出高增长利润,降本增效主旋律未改

2022年Q4,腾讯的营收和利润表现并不同步:营收企稳——同比增长仅1%,利润高涨——非国际财务报告准则经营盈利大涨19%,两者的分化表现,得益于“降本增效”,利润与其说是“涨”出来的,不如说是“省”出来的。

先来看看收入成本。

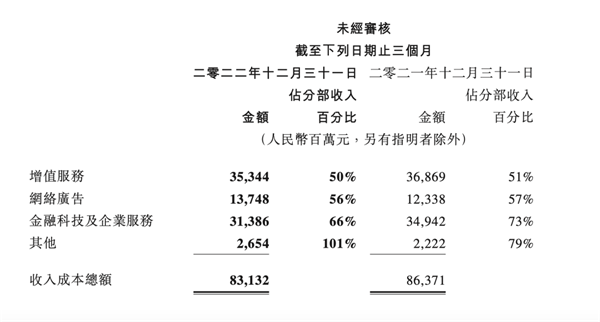

得益于渠道及分销成本、云项目部署成本的收紧,2022年Q4腾讯收入成本同比下降4%至831亿元,以收入百分比计,则从2021年Q4的60%,下降至2022年Q4的57%。

从业务板块来看,在三大收入支柱(增值服务、网络广告,金融科技及企业服务)中,成本收入比全线下降,下降幅度从1%到7%不等。下降幅度最大的是金融科技及企业服务,从2021年Q4的73%下降到66%。

而在成本构成中,砍得最狠的是销售以及市场推广开支。

2022年Q4,腾讯的销售及市场推广支出,同比下降47%至人民币61亿元;而以收入百分比计算,销售以及市场推广开支,从2021年Q4的8%,下降至2022年Q4的4%。

上述举措,是腾讯自上而下的有意为之。

去年底的内部大会上,马化腾就曾痛批买量,声称自己已经不相信买量的故事,公司加大内审力度之后,发现有大量问题都存在于买量业务中,以后任何业务都不要再跟他提买量的事情,没有意义。

买量少了,但研发投入却多了。

2022年Q4,一般及行政开支同比增长12%至273亿元人民币,而增长的大头就是研发投入。从全年来看,腾讯2022年研发投入614亿,同比增长了18%。

厚此薄彼之下,是因为买量被认为是不健康增长,而研发驱动则则能带来高质量增长。刘炽平称,“腾讯已经准备好去寻求更高质量的增长了,特别是从2023年下半年开始。”

对于当下火热的AI大模型,腾讯已经有所布局——毕竟,OpenAI的估值已经超过290亿美金了,微信、谷歌等大厂全线入局,百度已经推出文心一言,腾讯自然不能缺席。

刘炽平对于AI大模型也相当看好,AIGC被他定义为是腾讯的增长扩大器。据他介绍,腾讯从2022年就已经着手开发AIGC产品,而且有所积累,比如在微信和游戏、办公产品都积累了数以亿计的用户;腾讯在机器学习领域长期投入,经验充足;腾讯云是头部云计算服务商,可以满足内外部算力需求。

不过看起来,腾讯似乎并不急于求成,“现在我们要加快脚步,但也要有条不紊去做。”刘炽平说,不久后,会让市场看到腾讯大模型的能力。

事实上,腾讯刚刚低调秀了一把肌肉,其腾讯云公号推送的文章配图中,透露由混元文生图大模型创作。

降本增效之下,减员也成了必选项——财报显示,2022年,腾讯减员人数为4335人,2022年底的最新雇员总数为108436人。

不过,同期总酬金成本却在上升,从2021年的955.23亿元,提升到了2022年的1111.82亿元,增加了156亿元左右。

以此简单测算的话,2022年,腾讯员工平均年薪为102.53万元,2021年同期为84.7万元,一年涨薪近20万元,这个幅度得让多少打工人羡慕!对人才的投入也不奇怪,不再躺赚的腾讯,在变道换档期,当然需要高质量人才加持。

而在企稳回暖的主旋律下,腾讯面临的挑战也不少——视频号面临快抖压力,游戏国内国外增长切换,云计算行业内卷加剧,AI大模型等变现尚需时日等等。

既是压力,也是动力,这会让腾讯在减肥增肌之路上,走得更为坚定。

编者按:本文转载自微信公众号:财经故事荟(ID:cjgshui),作者:万天南

Recommend

-

44

-

21

-

32

一、前言 链表是基本的数据结构之一,它与数组不同,数组在内存中存储,需要一块连续的内容空间来存储,对内存的要求比较高。例...

-

9

PHP 快慢指针的进阶题 PHP 快慢指针的进阶题...

-

8

如何解决异步接口请求快慢不均导致的数据错误问题? - DevUIDevUI 是一款面向企业中后台产品的开源前端解决方案,它倡导沉浸、灵...

-

8

在被网友调侃员工薪酬太高,不符合共同富裕标准的当晚,腾讯宣布捐赠500亿 在被网友调侃员工薪酬太高,不符合共同富裕标准的当晚,腾讯宣布捐赠500亿 来源:财通社 浏览:2052 2021-08-20 07:02:16

-

3

苹果最新外籍员工薪酬公布:年薪最高35万美元 最低10万美元 2021年11月19日08:26 市场资讯 我有话说(160人参与) 收...

-

6

-

8

接上一篇掘金 V8 中的快慢属性,本篇分析V8 中的快慢数组,了解数组全填充还是带孔、快慢数组、快慢转化、动态扩缩容等等。其实很多语言底层都采用类似的处理方式,比如:Go...

-

7

利郎携手韩寒,一路有型,快慢有度 作者: Jolie ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK